❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

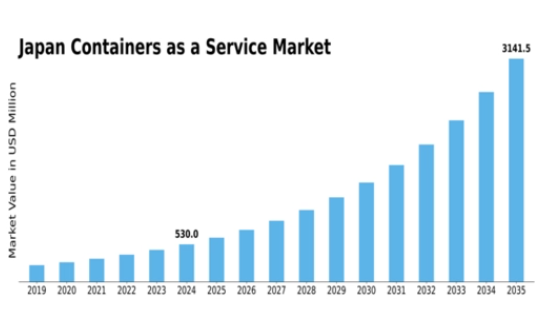

MRFRの分析によると、日本のサービス付きコンテナ市場は2024年に5億3,881万米ドルと推定されました。日本のサービス付きコンテナ市場は、2025年の621.24百万米ドルから2035年には2580.0百万米ドルに成長し、2025年から2035年の予測期間中に15.3%の複合年間成長率(CAGR)を示すと予測されています。

主な市場動向とハイライト

日本のコンテナ・アズ・ア・サービス市場は、技術の進歩とビジネスニーズの進化を原動力に力強い成長を遂げています。

- 日本のコンテナ・アズ・ア・サービス市場の最大セグメントはハイブリッドクラウドソリューションセグメントであり、さまざまな業界で採用が拡大しています。

- 最も急速に成長しているセグメントはエッジコンピューティングセグメントで、分散型コンピューティングアーキテクチャへのシフトを反映しています。

- 企業はコンテナ化された環境でのデータ保護を優先しているため、セキュリティとコンプライアンスに注目が集まっています。

- スケーラビリティに対する需要の高まりとマイクロサービス・アーキテクチャへのシフトは、市場成長を促進する主要なドライバーです。

日本のサービスとしてのコンテナ市場

年平均成長率

15.3%

市場規模と予測

2024 市場規模538.81 (百万米ドル)2035 市場規模2580.0 (百万米ドル)

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Oracle(米国)、Red Hat(米国)、VMware(米国)、Alibaba Cloud(中国)、DigitalOcean(米国)

日本のサービスとしてのコンテナ市場の動向

日本におけるコンテナ・アズ・ア・サービス市場は、様々な業界における柔軟でスケーラブルなソリューションに対する需要の高まりを背景に、顕著な成長を遂げています。企業は業務効率の向上とコスト削減のためにコンテナ化を採用する傾向が強まっています。この傾向は、迅速な展開とリソースの最適化が求められるIT、物流、製造などの分野で特に顕著です。組織がインフラストラクチャの近代化を目指す中、コンテナの as-a-service モデルは、従来の方法に代わる魅力的な選択肢を提供し、市場の変化への俊敏性と対応力を高めることを可能にします。さらに、クラウド・コンピューティングの台頭とマイクロサービス・アーキテクチャの普及が、コンテナ・アズ・ア・サービス市場をさらに後押ししています。企業はコンテナ・オーケストレーション・ツールを活用する利点を認識しつつあり、このツールは多様な環境にわたるコンテナ化アプリケーションの管理を容易にします。このシフトは開発プロセスを合理化するだけでなく、チーム間のコラボレーションも強化します。コンテナ・アズ・ア・サービス市場は、技術の進歩やさまざまな分野でのデジタルトランスフォーメーション重視の高まりに後押しされ、今後も拡大が続くとみられます。

ハイブリッドクラウドソリューションの採用増加

オンプレミスのインフラとパブリック・クラウド・サービスを組み合わせたハイブリッド・クラウド環境を採用する企業が増えています。この傾向により、企業は両方のモデルの利点を活用し、柔軟性と拡張性を高めることができます。コンテナ・アズ・ア・サービス市場は、異なる環境にまたがるアプリケーションのシームレスな統合と管理を可能にするため、このシフトにおいて重要な役割を果たしています。

セキュリティとコンプライアンスの重視

コンテナ・アズ・ア・サービス市場が成熟するにつれ、セキュリティとコンプライアンス対策が重視されるようになっています。企業は、機密データを保護し、規制コンプライアンスを確保するために、堅牢なセキュリティ・プロトコルの導入を優先しています。この傾向は、コンテナ化されたアプリケーションに関連する潜在的な脆弱性と、包括的なセキュリティ戦略の必要性に対する意識の高まりを反映しています。

エッジコンピューティングの台頭

エッジ・コンピューティングの台頭はコンテナ・アズ・ア・サービス市場に影響を与えています。このアプローチにより、待ち時間が短縮され、リアルタイム処理を必要とするアプリケーションのパフォーマンスが向上します。コンテナはエッジ環境に適しており、分散した場所でのアプリケーションの効率的な展開と管理を可能にします。

日本のサービスとしてのコンテナ市場の促進要因

拡張性に対する需要の高まり

日本のコンテナ・アズ・ア・サービス市場では、スケーラビリティ・ソリューションに対する需要が顕著に急増しています。企業が業務効率の向上を求める傾向が強まる中、アプリケーションをシームレスに拡張する能力が最も重要になっています。この傾向は、ワークロードの変動により柔軟なリソース割り当てが必要となる電子商取引や金融などの分野で特に顕著です。最近のデータによると、日本の企業の約70%が、成長に対応するためにスケーラブルなソリューションを優先しています。このようなスケーラビリティに対する需要の高まりは、コンテナ・アズ・ア・サービス市場におけるイノベーションを促進し、プロバイダー各社は進化する企業のニーズに対応するため、提供サービスの強化に取り組んでいます。その結果、コンテナ・アズ・ア・サービス市場は、インフラを最適化し、サービス・デリバリーを改善するために企業がこれらのソリューションを採用することで、大きな成長を遂げる可能性があります。

コスト効率への注目の高まり

日本のコンテナ・アズ・ア・サービス市場にとって、コスト効率は依然として重要な原動力となっています。企業は、高いサービスレベルを維持しながらIT支出を最適化する方法を絶えず模索しています。コンテナ・アズ・ア・サービス・ソリューションの採用により、企業は共有リソースを活用し、無駄を最小限に抑えることで、インフラ・コストを削減することができます。最近の分析によると、コンテナを利用する企業は、従来の導入方法と比較して運用コストを最大30%削減できることが示唆されています。このようなコスト効率重視の姿勢は、多くの日本企業にコンテナ・アズ・ア・サービスの導入を促し、市場の成長を後押ししています。企業が財務パフォーマンスの向上に努める中、大幅なコスト削減の可能性を認識する企業が増えているため、コンテナ・アズ・ア・サービス市場はこの傾向から恩恵を受ける可能性が高い。

DevOpsプラクティスへの関心の高まり

日本のコンテナ・アズ・ア・サービス市場は、日本の組織におけるDevOpsプラクティスへの関心の高まりの影響をますます受けています。DevOpsは、開発チームと運用チームのコラボレーションを重視し、継続的な統合とデリバリーの文化を育成します。このアプローチは、迅速なデプロイとスケーラビリティを促進するコンテナが提供する機能とうまく調和します。最近の調査によると、日本企業の約65%がDevOps手法を導入しており、これがコンテナ・アズ・ア・サービス・ソリューションの需要を促進すると予想されています。コンテナをDevOpsパイプラインに統合することで、企業はソフトウェア開発プロセスを強化し、市場投入までの時間を短縮し、全体的な製品品質を向上させることができます。その結果、業務を合理化するためにDevOpsの手法を取り入れる企業が増えるにつれて、コンテナ・アズ・ア・サービス市場は拡大すると考えられます。

マイクロサービス・アーキテクチャへのシフト

日本のコンテナ・アズ・ア・サービス市場では、日本企業の間でマイクロサービス・アーキテクチャへのシフトが顕著になっています。このアーキテクチャアプローチにより、企業はアプリケーションを疎結合サービスの集合体として開発、デプロイ、管理できるようになり、俊敏性が向上し、市場投入までの時間が短縮されます。マイクロサービスの導入が進むにつれ、コンテナ・アズ・ア・サービス・ソリューションの需要が高まると予想されます。最近の統計によると、日本企業の約6割がマイクロサービスへの移行を進めており、コンテナ・アズ・ア・サービス市場の拡大が見込まれています。この移行は、開発サイクルの高速化を促進するだけでなく、変化する市場の需要により効果的に対応することを可能にします。その結果、企業がマイクロサービスを活用して運用能力を強化することで、コンテナ・アズ・ア・サービス市場の成長が見込まれます。

AIと機械学習の統合の出現

日本では、人工知能(AI)と機械学習(ML)技術の統合が、コンテナ・アズ・ア・サービス市場の重要な促進要因として浮上しています。企業がAIとMLのパワーを活用しようとする動きが強まる中、スケーラブルで柔軟なインフラストラクチャの必要性が重要になっています。コンテナは、AIやMLアプリケーションのデプロイに理想的な環境を提供し、企業が迅速に実験と反復を行うことを可能にします。最近のレポートによると、日本のAI市場は今後5年間で年平均成長率25%で成長すると予測されており、コンテナ・アズ・ア・サービス・ソリューションの需要がさらに高まる可能性があります。この傾向は、企業がAIとML機能の活用を検討するにつれて、効率的で適応性の高い展開環境の必要性に後押しされ、コンテナ・アズ・ア・サービス市場が大幅な成長を遂げる可能性が高いことを示しています。

市場セグメント別インサイト

日本のサービスとしてのコンテナ市場セグメントインサイト

日本のサービスとしてのコンテナ市場セグメントインサイト

サービスとしてのコンテナ市場の展開モデルの洞察

サービスとしてのコンテナ市場の展開モデルの洞察

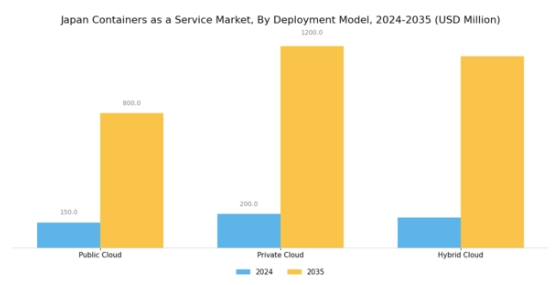

日本のサービスとしてのコンテナ市場は、特にデプロイメントモデルセグメントにおいて、コンテナ化技術によって提供される柔軟性と効率性を受け入れる企業が増加するにつれて、顕著な発展を遂げています。企業がITインフラストラクチャの最適化を検討する際、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドなど、さまざまな導入モデルを検討することがよくあります。それぞれのモデルは、異なるビジネス・ニーズに合わせた明確な利点を提供します。パブリック・クラウド環境は、その費用対効果と拡張性により大きな支持を得ており、企業は多額の初期投資を行うことなく高度なコンピューティング・リソースにアクセスすることができます。これとは対照的に、プライベート・クラウドはセキュリティと制御を強化し、金融やヘルスケアなど規制要件が厳しい業界に対応しています。

一方、ハイブリッド・クラウド・モデルは、パブリック・クラウドとプライベート・クラウドの両方の利点を兼ね備えており、重要度の低いアプリケーションにクラウド・サービスを活用しながら、機密データを社内で管理する柔軟性を企業に提供するため、人気を集めています。複数のクラウド環境を活用するというこの傾向は、技術の進歩や、企業が市場の変化に機敏に対応する必要性が高まる中で、ますます重要性を増しています。日本政府がさまざまな取り組みや資金援助プログラムを通じてクラウドの導入を積極的に推進していることもあり、コンテナサービスの拡大には有利な環境が整っています。伝統的な産業が最新技術に適応し、新興企業が革新的なソリューションを活用するという組み合わせが、この市場セグメントの成長を促進する態勢を整えています。

さらに、DevOpsプラクティスと継続的インテグレーション・デリバリー・モデルに対する需要の高まりは、組織がアプリケーションのより効率的かつ迅速なデプロイメントに努める中で、デプロイメント・モデルの重要性を強調しています。データセキュリティへの懸念やマルチクラウド戦略の複雑さといった課題は依然として残っていますが、ベンダーにとっては、日本市場におけるコンテナ・ソリューションの革新と堅牢性強化のチャンスでもあります。このセグメントが進化するにつれて、日本のContainers as a Service市場の景観が形成され続け、クラウド技術への絶え間ない改善と投資を促す競争的な雰囲気が醸成されます。

出典 一次調査、二次調査、MRFRデータベース、アナリストレビュー

サービスとしてのコンテナ市場のサービスタイプ別洞察

サービスとしてのコンテナ市場のサービスタイプの洞察

日本のContainers as a Service市場は、特にContainer Orchestration、Container Management、Container Monitoringを含むサービスタイプセグメントで大きな進化を遂げています。コンテナオーケストレーションは、コンテナライフサイクルのシームレスな管理と自動デプロイを可能にする重要なコンポーネントとして台頭しており、マイクロサービスアーキテクチャを採用する組織にとって不可欠です。一方、コンテナ管理は、コンテナ化されたアプリケーションのデプロイ、スケーリング、管理のためのツールを提供し、さまざまな環境での運用効率と一貫性を確保します。

コンテナ監視は、コンテナ環境の健全性をリアルタイムに把握することで、システムのパフォーマンスと信頼性を維持する上で重要な役割を果たします。クラウドコンピューティングの進歩とアプリケーションの柔軟性に対する需要の高まりに後押しされ、日本のデジタルトランスフォーメーションが加速する中、日本のサービスとしてのコンテナ市場のセグメンテーションは、企業がコンテナ化の可能性を最大限に活用できるようにする堅牢なソリューションの必要性を浮き彫りにしています。日本では、政府のイニシアティブと業界の支援により、技術革新と技術導入に重点を置いており、市場全体の成長を促進するこれらのサービスの重要性がさらに強化されています。

サービスとしてのコンテナ市場のエンドユーザー洞察

サービスとしてのコンテナ市場のエンドユーザー洞察

日本のサービスとしてのコンテナ市場は、業務効率化のためにコンテナ化を活用する様々な組織タイプを含むエンドユーザー・セグメント全体で多様なダイナミクスを示しています。中小企業は、オペレーションの俊敏性と拡張性を高め、大企業との競争に打ち勝つために、コンテナ技術の採用を増やしています。この層は、IT リソースを効率的に管理するために、コスト効率の高いソリューションを求めています。これとは対照的に、大企業はContainers as a Serviceを活用して大規模なクラウド運用を効率化し、アプリケーションのスムーズな統合とデプロイ速度の向上を実現しています。

革新的なアプローチを特徴とする新興企業は、迅速な開発サイクルと反復的なテストを促進し、製品をより迅速に市場に投入するためにコンテナを多用しています。技術革新を支援する政府のイニシアチブを背景に、日本におけるデジタルトランスフォーメーションのニーズの高まりは、このセグメントの重要な成長ドライバーとして機能しています。全体として、エンドユーザーの多様性は、業務効率を最大化し、競争上の優位性を育成しながら、さまざまなニーズに対応することで、日本のサービスとしての容器市場における進歩と採用を促進する上で極めて重要です。

サービスとしてのコンテナ市場の産業別洞察

サービスとしてのコンテナ市場の産業別洞察

日本のサービスとしてのコンテナ市場は、クラウド技術の採用拡大とスケーラブルなソリューションへのニーズが原動力となり、さまざまな業種で大きな成長を遂げています。このトレンドをリードしているのは情報技術分野であり、コンテナ化を活用してアプリケーションのデプロイと管理の効率を高めています。一方、ヘルスケア分野では、安全なデータ保存と健康アプリケーションの迅速な展開のためにコンテナを活用する動きが加速しており、データへのアクセスと共有機能が向上しています。

小売業界も重要な役割を担っており、企業がコンテナ戦略を導入することで、業務の合理化、顧客体験の向上、在庫管理の効率化が図られています。これらの各分野は、イノベーションを受け入れ、進化する消費者ニーズに対応することで、日本のサービスとしてのコンテナ市場においてダイナミックな状況を作り出しています。技術の継続的な進歩と、これらの業界全体における需要の増加により、市場はさらなる成長を遂げる態勢が整っています。

主要企業および競合の洞察

日本のコンテナ・アズ・ア・サービス市場は、急速な技術進歩や拡張性の高いクラウド・ソリューションに対する需要の高まりを背景に、ダイナミックな競争環境が特徴です。アマゾン ウェブ サービス(米国)、マイクロソフト(米国)、グーグル(米国)などの大手企業が最前線に立ち、豊富なリソースを活用してサービスの革新と拡大に取り組んでいます。これらの企業は、パフォーマンスやセキュリティ機能の向上を通じてユーザーエクスペリエンスの強化に注力する一方、戦略的パートナーシップを追求して市場での存在感を高めています。このような主要プレイヤーの戦略を総動員することで、集中的かつ高度に革新的な競争環境が形成され、今後数年間で大きな成長が見込まれる市場で主導権を争うことになります。

ビジネス戦術の面では、各社は日本市場により良いサービスを提供するために事業の現地化を進め、効率性と対応力を高めるためにサプライチェーンを最適化しています。市場の競争構造は、既存の大手企業と新興企業が混在し、適度に断片化されているように見えます。この細分化により、多様なサービスと価格モデルが可能になり、さまざまな顧客ニーズに応えることができます。主要プレーヤーの影響力は大きく、業界標準を設定し、小規模な競合他社が追随することの多い技術的進歩を推進しています。

2025年10月、マイクロソフト(米国)は、日本におけるマイクロサービスの展開を簡素化するために設計された新しいAzure Container Appsサービスの開始を発表しました。この戦略的な動きは、マイクロサービスアーキテクチャを目指すトレンドの高まりに沿ったものであり、企業がアプリケーションをより効率的に拡張できるようにするものです。マイクロソフトは、サービスポートフォリオを強化することで、特に俊敏で費用対効果の高いソリューションを求める企業の間で、市場シェアを拡大することを目指しています。

2025年9月、グーグル(米国)は、日本企業向けに改良されたセキュリティ機能に焦点を当てたGoogle Kubernetes Engineの最新の機能強化を発表しました。この開発は、日本におけるデータセキュリティとコンプライアンスに関する懸念の高まりに対応するものであり、極めて重要です。セキュリティを最優先することで、グーグルは、複雑なデジタルトランスフォーメーションを推進する企業にとって信頼できるパートナーとなり、競争力を強化します。

2025年8月、アマゾン・ウェブ・サービス(米国)は、コンテナ・オーケストレーション機能を強化するため、日本の現地企業との提携を拡大しました。この提携は、現地の専門知識や知見を活用することで、市場への浸透を深めるというAWSの戦略を示すものです。このようなパートナーシップは、より良いサービスの提供を促進するだけでなく、急速に進化する市場において不可欠な知識やリソースの共有を通じてイノベーションを促進します。

2025年11月現在、コンテナ・アズ・ア・サービス市場の現在のトレンドは、デジタル化、持続可能性への取り組み、AI技術の統合に大きな影響を受けています。イノベーションの推進におけるコラボレーションの価値を企業が認識するにつれ、戦略的提携がますます競争環境を形成しつつあります。今後、競争上の差別化は、従来の価格ベースの戦略から、技術革新、サービスの信頼性向上、持続可能な実践に重点を置いた戦略へと進化していくと思われます。このシフトは、目まぐるしく変化する市場において、顧客の多様なニーズに応えるための俊敏性と対応力の重要性を強調しています。

業界の動向

日本のサービスとしてのコンテナ市場は、クラウド・ソリューションとデジタルトランスフォーメーションに対する需要の高まりに後押しされ、ここ数カ月で大きな進展を見せています。オラクル、グーグル、アマゾン・ウェブ・サービスのような著名なプレーヤーは、日本での競争を激化させ、地域の企業ニーズに合わせた先進的なコンテナ・ソリューションを導入しています。協業の面では、富士通とマイクロソフトがそれぞれのクラウドサービスを強化し、日本市場に対応するサービスの統合を強化しています。M&Aの面では、IBMが2023年4月に現地のクラウド新興企業を買収し、Containers as a Service分野での地位強化を図っています。

同様に、アリババクラウドもコンテナサービスを拡大するため、現地のハイテク企業と提携し、躍進を遂げています。過去2年間で、この分野の企業の評価額は著しく上昇しましたが、これは主にパンデミックによるデジタル化の推進によるものです。日本政府も、競争力強化のために企業のクラウド導入拡大を提唱しており、これが引き続きContainers as a Service市場の成長を後押ししています。

今後の展望

日本のサービスとしてのコンテナ市場の将来展望

日本のサービスとしてのコンテナ市場は、クラウド導入の増加と拡張性の高いソリューションへの需要に牽引され、2024年から2035年にかけて年平均成長率15.3%で成長すると予測されます。

新たなビジネスチャンス

- ハイブリッド・コンテナ・オーケストレーション・プラットフォームの開発

- 予測的リソース管理のためのAIの統合

- コンプライアンスのためのコンテナセキュリティソリューションの拡大

2035年までに、市場は大幅な成長を達成し、革新的なコンテナ・ソリューションのリーダーとしての地位を確立する見込みです。

市場区分

日本のサービスとしてのコンテナ市場のエンドユーザー展望

- 中小企業

- 大企業

- 新興企業

日本コンテナAsAサービス市場のサービスタイプ展望

- コンテナオーケストレーション

- コンテナ管理

- コンテナ監視

日本コンテナAsAサービス市場の展開モデル展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本のサービスとしてのコンテナ市場の産業別展望

- 情報技術

- ヘルスケア

- 小売

- 通信

- 因子分析

- \価値連鎖分析

- \ポーターの

- ファイブフォース分析

- \サプライヤーの交渉力

- \購買力

- Power of Buyers

- \新規参入者の脅威(Threat of New Entrants

- \Threat of Substitutes

- of Substitutes

- \Intensity of Rivalry (競争激化)

- \r\n\r\n\r\n\r\n\r\nCOVID-19

- インパクト分析

- \市場インパクト分析

- \地域影響分析

- 影響

- \機会・脅威分析

- \r\n\r\n\r\n\r\n\r\n\r\n\r\n

- \ĐĐ

- \日本

- サービスとしてのコンテナ市場、展開モデル別(USD Million)

- \パブリック

- クラウド

- \プライベート・クラウド

- \Hybrid

- Cloud

- \日本Containers as a Service市場

- サービス市場、サービスタイプ別(USD Million)

- \コンテナ

- オーケストレーション

- \Container Management

- \コンテナ管理

- Monitoring

- \日本コンテナ

- サービス市場、エンドユーザー別(USD Million)

- \中小企業

- 中小企業

- \大企業

- \Startups

- \r\n\r\n\r\n\r\n\r\nJapan

- サービスとしてのコンテナ市場:産業別(USD Million)

- \情報産業

- 技術

- \ヘルスケア

- \Integration (USD Million)

- \Telecommunications

- \通信

- \No.

- \Competitive

- Landscape

- \概要

- \競争環境

- 分析

- \市場シェア分析

- \主な内容

- Containers as a Service市場における成長戦略

- \競合分析

- ベンチマーキング

- \開発数における主要プレイヤー

- Containers as a Service市場における

- \主な展開と成長戦略

- 及び成長戦略

- \新製品発売/サービス展開

- \合併

- 買収

- \ジョイントベンチャー

- \r\n\r\n\r\n\r\n\r\nMajor

- 財務マトリックス

- \売上高と営業利益

- \主要プレーヤーの研究開発費

- 研究開発費 2023

- \r\n\r\n\r\n\r\n\r\n\r\n\r\nCompany

- Profiles

- \nOracle Co.

- \財務

- 概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nGoogle

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nDigitalOcean

- \財務

- 概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \ઽઽઽઽઽઽઽઽઽઽઽઽઽ

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nFujitsu

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nLinode

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \NTT Communications

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nHeroku

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nMizuno

- \財務概要

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nIBM

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nAlibaba Cloud

- \財務

- 概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nRakuten

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\nMicrosoft

- \財務

- 財務概要

- \提供製品

- \主な製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \nAmazon Web Services

- \財務

- 概要

- \提供製品

- \主要製品

- 開発状況

- \SWOT分析

- \Key

- 戦略

- \r\n\r\n\r\n\r\n\r\n\r\n\r\nAppendix

- \参考文献

- \関連資料

- 報告書

- \表LIST

- \Of tables

- \一覧表

- Of ASSUMPTIONS

- \サービスとしてのコンテナ市場規模

- 予測・予測、展開モデル別、2019-2035年 (億米ドル)

- \日本

- サービスとしてのコンテナ市場規模予測・予測、サービスタイプ別、2019-2035年

- (億米ドル)

- \サービスとしての日本コンテナ市場規模

- 予測・予測、エンドユーザー別、2019-2035年 (億米ドル)

- \日本

- サービスとしてのコンテナ市場規模予測・予測、産業垂直方向別、

- \製品立ち上げ/製品開発/承認

- \買収・提携

- \マーケット概要

- \日本

- サービスとしてのコンテナ市場展開モデル別分析

- \日本

- サービスとしてのコンテナ市場:サービスタイプ別分析

- \日本

- サービスとしてのコンテナ市場分析:エンドユーザー別

- \日本

- 産業別サービスとしてのコンテナ市場分析

- \産業別コンテナ市場分析

- サービスとしてのコンテナ市場の購買基準

- \調査結果

- MRFRのプロセス

- \サービスとしてのコンテナの分析

- 市場

- \サービスとしてのコンテナの影響分析

- サービス市場

- \制約要因の影響分析:サービスとしてのコンテナ

- 市場

- \供給/価値連鎖:サービスとしてのコンテナ

- サービス市場

- \サービスとしてのコンテナ市場:デプロイメント別

- モデル, 2025 (% share)

- \サービスとしてのコンテナ市場、

- 展開モデル別、2019年~2035年(億米ドル)

- \サービス型コンテナ市場

- サービス市場、サービスタイプ別、2025年(シェア)

- \サービスタイプ別

- AS A SERVICE市場、サービスタイプ別、2019年~2035年(億米ドル)

- \サービス・アズ・ア・サービス市場

- サービスとしての容器市場、エンドユーザー別、2025年(シェア)

- \サービスとしての容器

- サービスとしての容器市場、エンドユーザー別、2019年~2035年(億米ドル)

- \サービスとしてのコンテナ市場

- サービスとしての容器市場、産業別、2025年(シェア)

- \サービスとしてのコンテナ市場

- サービスとしての容器市場、産業垂直方向別、2019年~2035年(億米ドル)

- \ベンチマーキング

- 主要競合の

- \⑬BENCH MARKING of major competitors