❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchの調査によると、以下の推進要因とトレンドが日本の3D細胞培養市場を形成しています。

高齢化人口動態:日本の急速な高齢化社会は、高度な創薬および再生医薬品ソリューションに対する大きな需要を生み出しており、人口の29%が65歳以上であることが医薬品イノベーション投資を牽引しています。

日本3D細胞培養市場レポートの概要

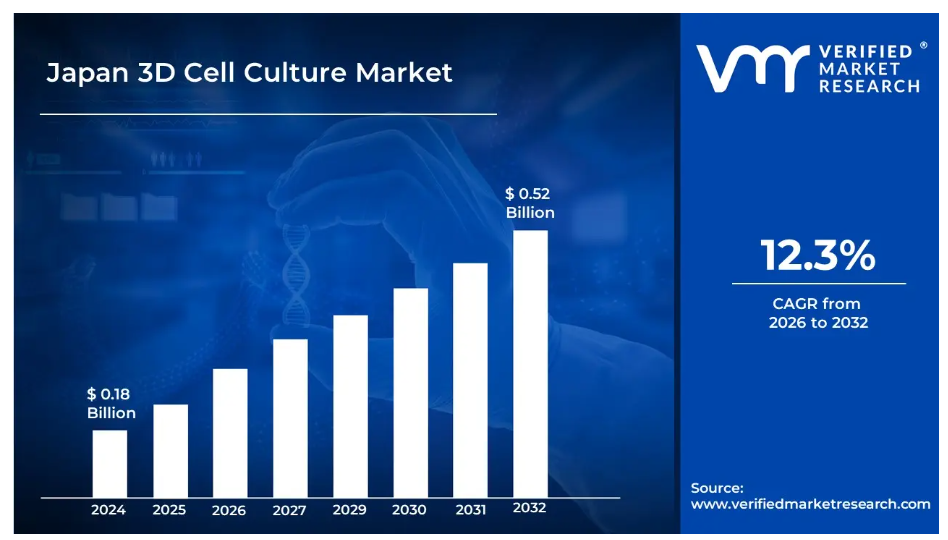

- 2024年の市場規模:1億800万米ドル

- 2032年の市場規模:5億200万米ドル

- CAGR(2026年~2032年):12.3%

- 主要セグメント:

- エンドユース:バイオテクノロジーおよび製薬企業が47%の市場シェアを占め主導

- 技術:足場ベース技術が市場をリード、ハイドロゲルが最も急速な成長を示しています

- 用途:がん研究用途が最大の収益シェアを占めています

- 主要な成長要因:再生医薬品および創薬研究に対する政府投資の増加

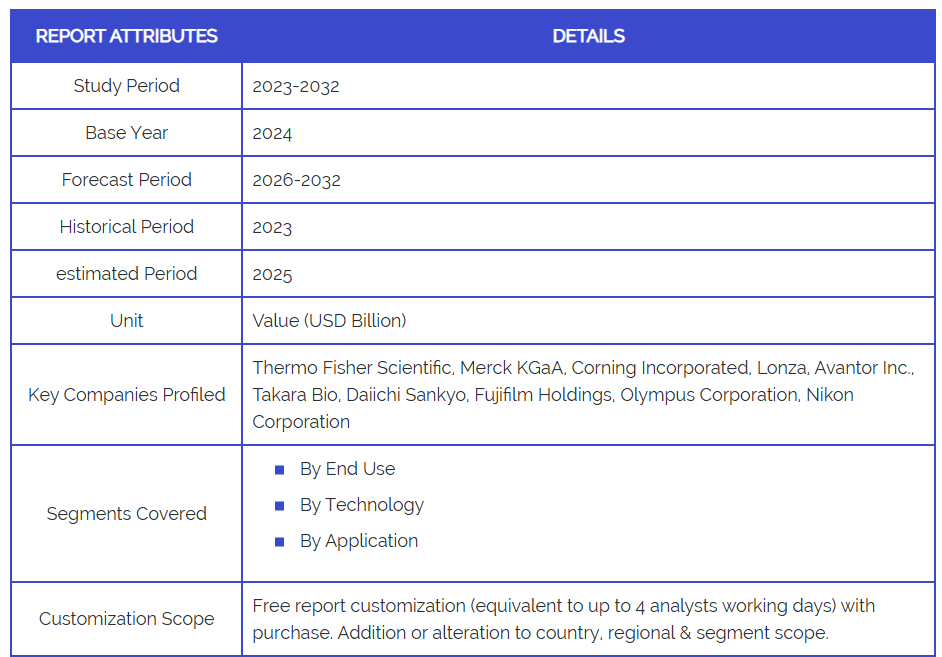

- 主要企業:サーモフィッシャーサイエンティフィック、メルクKGaA、コーニング社、ロンザ、アバンター社、タカラバイオ、第一三共、富士フイルムホールディングス、オリンパス株式会社、ニコン株式会社

日本における3D細胞培養市場の推進要因と動向

- 政府の医療技術イニシアチブ:日本政府の「Society 5.0」構想には、バイオテクノロジー研究への多額の資金提供が含まれており、特に医薬品開発プログラムにおける3D細胞培養技術に重点配分が行われています。

- 製薬産業の近代化:日本の主要製薬企業は、薬効予測の精度向上と後期臨床試験の失敗率低減を目的として、従来型の2D細胞培養から3Dモデルへの移行を進めています。

- 学術研究インフラへの投資:主要大学・研究機関では、公的資金と製薬企業との民間連携により、先進的な3D細胞培養施設の整備が進められています。

- イノベーションを後押しする規制環境:日本の医薬品医療機器総合機構(PMDA)は、医薬品承認プロセスにおける3D細胞培養モデルの利用を促進する枠組みを構築しており、市場導入を加速させています。

日本における3D細胞培養産業の制約と課題

- 導入コストの高さ:3D細胞培養装置への初期投資と専門人材の育成には多額の費用がかかり、小規模な研究機関やバイオテクノロジー企業にとって大きな障壁となっています。

- 技術的複雑性と標準化:標準化されたプロトコルの不足と、3D培養維持に必要な技術的専門知識の欠如が、研究施設全体での普及を妨げています。

- 熟練人材の不足:高度な3D細胞培養技術を習得した研究者の不足が、技術導入と研究生産性のボトルネックとなっています。

- 規制面での不確実性:医薬品開発における3D細胞培養技術の応用に関する規制枠組みが変化しているため、製薬企業においてコンプライアンス上の課題や導入への躊躇が生じております。

- サプライチェーンへの依存:輸入に依存する特殊試薬や装置は、コスト変動や供給途絶の可能性を生み、市場成長に影響を及ぼしております。

日本における3D細胞培養市場のセグメント分析

用途別

- バイオテクノロジー・製薬企業

- 学術・研究機関

- 病院

バイオテクノロジーおよび製薬企業は最大の市場セグメントを占めており、武田薬品工業、第一三共、エーザイなどの企業を含む日本の強力な製薬産業に牽引されています。これらの企業は、開発コスト削減と成功率向上のため、創薬における3D細胞培養の採用を拡大しています。学術・機関は、政府資金と国際共同研究に支えられ、特にがん研究応用分野で着実な成長を示しています。病院ベースの研究は、特に個別化医療応用において成長セグメントとして台頭しつつあります。

技術別

- 足場ベース

- ハイドロゲル

- 高分子足場

- 微細パターン化表面マイクロプレート

- ナノファイバーベース足場

- 足場フリー

- ハンギングドロップマイクロプレート

- ULAコーティング付きスフェロイドマイクロプレート

- 磁気浮上

- バイオリアクター

- マイクロ流体技術

- バイオプリンティング

日本市場では足場ベース技術が主流であり、特にハイドロゲルは幹細胞研究やティッシュエンジニアリング応用における汎用性から最も高い成長率を示しています。足場フリー技術は製薬企業において高スループット薬物スクリーニング用途で注目を集めています。バイオプリンティングは富士フイルムホールディングスなどの企業による多額の投資や研究機関との連携に支えられ、最も急速に成長している分野です。マイクロ流体技術は、個別化医療研究における臓器オンチップ応用で採用が増加しています。

用途別

- がん研究

- 幹細胞研究・ティッシュエンジニアリング

- 医薬品開発・毒性試験

がん研究用途が市場を牽引しており、これは日本の抗がん剤開発への注力と高齢化社会を反映しています。幹細胞研究とティッシュエンジニアリングは、再生医療における政府の取り組みや学術機関と製薬企業の連携により、堅調な成長を示しています。製薬企業が薬剤スクリーニング効率の向上と動物実験要件の削減を図る中、薬剤開発および毒性試験用途も拡大しています。

日本の3D細胞培養産業の地域別分析

- 首都圏:製薬企業の本社が集中し、主要研究大学(東京大学、慶應義塾大学)や政府系研究機関が集積する市場活動の中心地であり、市場需要の約40%を占めています。

- 関西圏(大阪・京都):バイオテクノロジー企業や学術研究センターが強く存在し、特に再生医療研究と産業・学術連携に強みを有しています。

- 横浜・神奈川:東京への近接性とライフサイエンスクラスターに対する政府支援の恩恵を受け、バイオテックスタートアップや受託研究機関(CRO)の主要拠点として台頭しています。

- 東北地方:東北大学の先進的研究施設と政府の復興投資に支えられ、特に幹細胞・がん研究において学術研究の重要性が増しています。

日本3D細胞培養市場レポートにおける主要企業

- サーモフィッシャーサイエンティフィック:日本国内に強力な流通網と技術サポート体制を有する、3D細胞培養ソリューションの世界的リーディングプロバイダーです。

- メルクKGaA:製薬企業向けの創薬アプリケーションに焦点を当てた包括的な3D細胞培養製品群を提供しています。

- コーニング社:革新的な3D細胞培養プラットフォームと消耗品を提供し、日本の研究機関で強い存在感を示しています。

- ロンザ社:医薬品用途向けの3Dバイオプリンティングソリューションと受託製造サービスを専門としています。

- タカラバイオ株式会社:高度な3D細胞培養試薬と技術を提供する日本企業で、現地市場に関する深い知見を有しています。

- 富士フイルムホールディングス株式会社:イメージング技術の専門性を活かし、研究用途向けの3D細胞培養モニタリング・分析システムを開発しています。

- 第一三共株式会社:創薬・開発プログラムにおいて3D細胞培養技術を導入する主要製薬企業です。

- オリンパス株式会社:3D細胞培養用途に特化した高度なイメージング・分析装置を提供しております。

- ニコン株式会社:3D細胞培養研究および創薬用途向け高解像度イメージングシステムを提供しております。

- アバントール社:日本の研究施設向けに3D細胞培養用途の専門試薬・消耗品を供給しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場のハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本3D細胞培養市場(用途別)

• バイオテクノロジー・製薬企業

• 学術・研究機関

• 病院

5. 日本3D細胞培養市場、技術別

• スキャフォールドベース

• スキャフォールドフリー

• バイオリアクター

• マイクロ流体技術

• バイオプリンティング

6. 日本3D細胞培養市場、用途別

• がん研究

• 幹細胞研究・ティッシュエンジニアリング

• 医薬品開発・毒性試験

7. 地域別分析

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Thermo Fisher Scientific

• Merck KGaA

• Corning Incorporated

• Lonza, Avantor Inc.

• Takara Bio

• Daiichi Sankyo

• Fujifilm Holdings

• Olympus Corporation

• Nikon Corporation

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖