❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、以下の推進要因とトレンドが日本の倉庫ロボット市場を形成しております

労働力不足の危機: 日本の高齢化と労働力人口の減少により、物流分野で深刻な労働力不足が生じております。

これにより、企業は業務の継続性を維持し、増加する需要に対応するため、ロボットソリューションの導入を迫られております。

日本倉庫用ロボット市場レポート概要

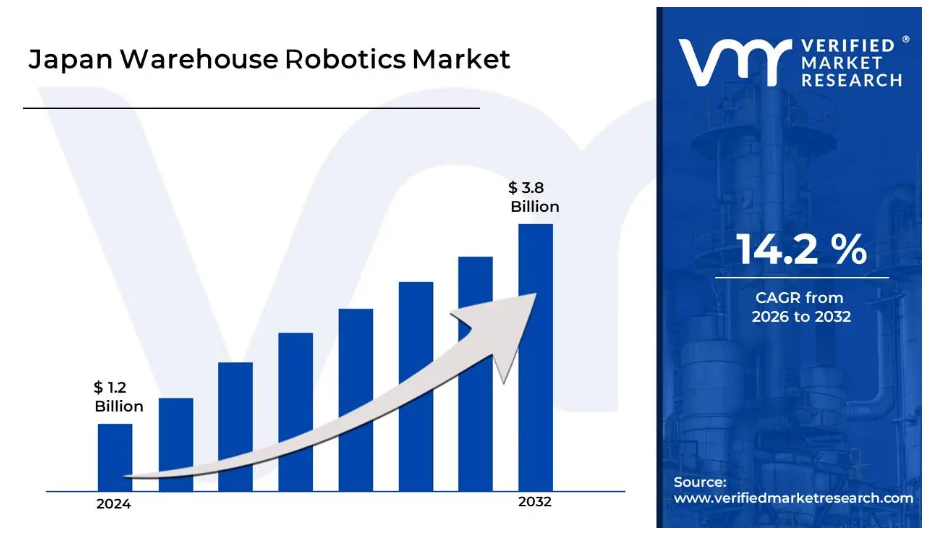

- 2024年の市場規模: 12億米ドル

- 2032年の市場規模: 38億米ドル

- CAGR(2026~2032年): 14.2%

- 主要セグメント:

- 製品別:運用上の柔軟性から移動型ロボットが主流

- 機能別:ピック&プレース用途が市場導入を牽引

- 積載容量別:倉庫業務では11kg~80kgの範囲が最も好まれます

- 構成部品別:ハードウェアセグメントが最大の市場シェアを維持

- 用途別:Eコマースが需要成長を牽引

- 主要成長要因: Eコマースの急速な拡大と労働力不足の課題が自動化導入を促進

- 主要企業: ファナック株式会社、安川電機株式会社、オムロン株式会社、川崎重工業株式会社、三菱電機株式会社

日本の倉庫用ロボット市場の推進要因と動向

- Eコマース急成長の加速要因: パンデミック後のオンラインショッピング急増により、増加する注文量を処理し即日配送の期待に応えるため、自動化倉庫ソリューションへの前例のない需要が生じております。

- 政府主導のインダストリー4.0施策: 日本の「Society 5.0」構想とロボット技術研究開発への政府の大規模投資により、産業横断的な倉庫自動化導入を加速させる有利な政策と資金調達の機会が創出されております。

- 先進的な製造統合: 日本が世界のロボット技術リーダーとしての地位を確立していることから、AI、機械学習、IoTなどの先端技術を倉庫ロボットシステムにシームレスに統合することが可能となり、業務効率が向上しています。

- コスト最適化の圧力: 運営コストの上昇と競争の激しい市場環境により、生産性の向上と人的ミスの削減を通じて長期的なコスト削減を実現するロボットソリューションへの投資が企業に求められています。

日本の倉庫ロボット産業における制約と課題

- 初期資本投資の高さ: ロボットシステム、インフラ改修、統合サービスにかかる多額の初期費用は、特に予算が限られている中小企業にとって財務上の障壁となります。

- 技術的統合の複雑さ: ロボットシステムを既存の倉庫管理システムやレガシーインフラと統合するには専門的な知識が必要であり、導入段階で業務の混乱を招く可能性があります。

- 保守要員の不足: ロボットの保守やプログラミングの訓練を受けた技術者の確保が困難なため、運用リスクが生じ、専門サービスプロバイダーへの依存度が高まります。

- サイバーセキュリティ上の脆弱性: 接続されたロボットシステムは潜在的なセキュリティリスクをもたらし、強固なサイバーセキュリティ対策が必要となります。これにより導入および継続的な運用に複雑性とコストが加わります。

- 規制順守要件: ロボットシステムに対する厳格な安全規制および認証プロセスは、導入スケジュールを遅延させ、製造業者およびエンドユーザーにとってコンプライアンスコストを増加させる可能性があります。

日本倉庫用ロボット市場 セグメント別分析

製品別

- 移動型ロボット

- 関節式ロボット

- 円筒形ロボット

- スカラロボット

- パラレルロボット

- 直交ロボット

移動型ロボットは、その汎用性と固定インフラなしで動的な倉庫環境を移動できる能力から、このセグメントをリードしております。関節式ロボットは複雑な操作タスクに好まれ、スカラロボットは高速組立作業に優れております。移動型ロボットの需要は、柔軟性と拡張性が変動する注文量の処理に不可欠な電子商取引アプリケーションにおいて特に高まっております。

機能別

- 搬送

- ピック&プレース

- パレタイジング・デパレタイジング

- 包装

ピック&プレース作業は、最も労働集約的な倉庫業務に対応するため、機能別セグメントで主流を占めています。搬送ロボットは、資材の流れを最適化し、人の歩行時間を削減する能力から注目を集めています。パレタイジング用途は製造環境で強い成長を見せており、包装の自動化は、電子商取引のフルフィルメント要件と一貫した包装品質の必要性によって推進されています。

積載容量別

- 900kg超

- 10kg以下

- 401kg~900kg

- 11kg~80kg

- 81kg~400kg

11kg~80kgの積載容量セグメントが主導的地位を占めております。これは、一般的な消費財や工業部品を扱うほとんどの倉庫業務において最適なバランスを実現しているためです。10kg以下のロボットは、精密な取り扱いが必要な電子や医薬品分野で人気がございます。重量物用ロボット(900kg超)は特殊な産業用途に、中重量クラス(81kg~400kg)は自動車・機械分野で好まれています。

構成要素別

- ソフトウェア

- 倉庫制御システム

- 倉庫管理システム

- 倉庫実行システム

- ハードウェア

ハードウェア部品は最大の市場シェアを維持しており、ロボットシステムの基盤となるセンサー、アクチュエーター、機械システムを含みます。ソフトウェアソリューションは、AIおよび機械学習機能の高度化に伴い急速な成長を遂げております。倉庫管理システムとの統合は、ロボット配置の最適化と既存物流業務との連携において極めて重要です。

用途別

- 民生用電子

- 食品・飲料

- 自動車

- 医療

- 電子商取引

電子商取引用途は、拡大する日本のオンライン小売市場と迅速な配送を求める消費者ニーズにより、最も高い成長率を示しております。自動車分野では、精密なハンドリングおよび組立作業に対する安定した需要が維持されております。医療分野では、医薬品・医療機器製造における専門的な取り扱いが必要な高付加価値分野として応用が進んでいます。民生用電子分野では、日本の強固な技術製造基盤が活用されています。

日本の倉庫ロボット産業の地域別分析

東京首都圏は、ECフルフィルメントセンターの集積と主要消費市場への近接性から、倉庫ロボット導入をリードしています。大阪及び周辺関西地域では、国内・輸出市場双方に対応する製造・物流拠点に牽引され、強い成長を示しています。名古屋は自動車産業の集積地として、特殊なロボットソリューションへの需要を生み出しています。主要港湾を有する沿岸地域では自動貨物取扱システムへの投資が進み、地方では物流業務における深刻な労働力不足解消のためロボット導入が進んでいます。

日本倉庫ロボット市場レポートにおける主要企業

- ファナック株式会社 – 包括的な倉庫自動化ソリューションを提供する産業用ロボットの世界的リーダー

- 安川電機株式会社 – 物流用途向け先進サーボモーター及びロボットシステムを提供する主要企業

- オムロン株式会社 – 統合型倉庫ロボットソリューションを提供する自動化技術のスペシャリスト

- 川崎重工業株式会社 – 資材運搬アプリケーションで強い存在感を示す産業用ロボットメーカー

- 三菱電機株式会社 – ロボットシステムと工場自動化ソリューションを提供する多角的技術企業

- キーエンス株式会社 – 成長著しい倉庫ロボット製品群を有する精密自動化機器メーカー

- 株式会社デンソー – 倉庫自動化およびロボットソリューションへ事業拡大中の自動車部品サプライヤー

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本倉庫用ロボット市場(製品別)

• 移動型ロボット

• 関節式ロボット

• 円筒形ロボット

• スカラロボット

• パラレルロボット

• 直交ロボット

5. 日本倉庫用ロボット市場、機能別

• 搬送

• ピッキング&プレース

• パレタイジング・デパレタイジング

• 包装

6. 日本倉庫用ロボット市場、積載能力別

• 900kg超

• 10kg以下

• 401kg~900kg

• 11kg~80kg

• 81kg~400kg

7. 日本倉庫用ロボット市場、構成要素別

• ソフトウェア

• 倉庫制御システム

• 倉庫管理システム

• 倉庫実行システム

• ハードウェア

8. 日本倉庫用ロボット市場、用途別

• 家電製品

• 食品・飲料

• 自動車

• 医療

• Eコマース

9. 地域別分析

• 日本

10. 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• COVID-19の市場への影響

11. 競争環境

• 主要企業

• 市場シェア分析

12. 企業プロファイル

• FANUC Corporation

• Yaskawa Electric Corporation

• Omron Corporation

• Kawasaki Heavy Industries

• Mitsubishi Electric Corporation

• Keyence Corporation

• Denso Corporation

13. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

14. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖