❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

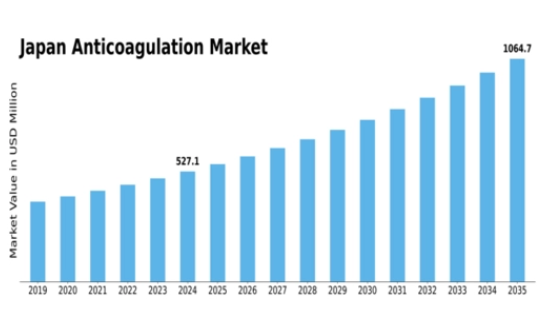

MRFRの分析によると、日本の抗凝固療法市場規模は2024年に5億2698万米ドルと推定されました。日本の抗凝固療法市場は、2025年の5億7,652万米ドルから2035年には1億4,524万米ドルに成長すると予測され、予測期間中の年間平均成長率(CAGR)は9.4%です。

主な市場動向とハイライト

日本の抗凝固療法市場は、技術革新と医療ニーズの高まりにより力強い成長を遂げています。

- より効果的な治療法へのシフトを反映し、新規抗凝固薬への需要が高まっています。

- 技術革新に対する規制当局の支援により、先進的な抗凝固療法の開発が促進されています。

- 患者教育への取り組みにより、国民の血栓塞栓症に対する認識と理解が高まっています。

- 人口の高齢化と心血管疾患の罹患率の上昇が市場成長を促進する主な要因です。

日本の抗凝固療法市場の動向

日本の抗凝固療法市場は、血栓塞栓性疾患の有病率の増加と抗凝固療法の重要性に対する意識の高まりに牽引され、現在顕著な発展を遂げています。日本では高齢化が進み、生活習慣病が増加していることから、有効な抗凝固薬に対する需要が高まっています。さらに、製剤やデリバリーシステムの進歩も市場の拡大に寄与しています。医療従事者は、安全性プロファイルの改善や使いやすさなど、従来の治療法よりも優れた利点を持つ新規経口抗凝固薬の採用を増やしています。さらに、日本の規制環境は抗凝固療法市場のイノベーションを後押ししているようです。独立行政法人医薬品医療機器総合機構(PMDA)は、新規抗凝固療法の承認プロセスを促進しています。さらに、医療従事者や患者を対象とした教育的取り組みにより、抗凝固療法のアドヒアランスが向上し、治療成績が最適化される可能性があります。全体として、日本の抗凝固療法市場は、人口動向、規制当局の支援、治療選択肢の継続的な進歩に牽引され、成長する態勢にあると考えられます。

新規抗凝固薬に対する需要の高まり

抗凝固療法市場では、新規経口抗凝固薬へのシフトがますます顕著になっています。これらの薬剤は、従来の選択肢と比較して投与が容易であり、安全性プロファイルも良好であることから好まれています。医療従事者がこれらの新しい治療法の利点を認識するにつれ、需要の増加が見込まれています。

イノベーションに対する規制上の支援

日本の規制環境は、抗凝固療法市場におけるイノベーションを促進しています。新しい治療法の承認プロセスを合理化するPMDAの取り組みは、患者にとって先進的な治療法への迅速なアクセスにつながり、市場全体の成長を促進する可能性があります。

患者教育への取り組みの強化

医療従事者と患者の双方を対象とした教育プログラムが人気を集めています。こうした取り組みは、抗凝固療法に対する理解とアドヒアランスを向上させることを目的としており、その結果、健康アウトカムが改善し、市場参入が増加する可能性があります。

日本の抗凝固療法市場の促進要因

抗凝固療法の技術的進歩

抗凝固療法における技術革新は、日本の抗凝固療法市場の展望を再構築しています。新規経口抗凝固薬(NOAC)の登場は治療プロトコルに革命をもたらし、食事制限やモニタリングの必要性が少なく、患者にとってより便利な選択肢を提供しました。日本におけるNOACs市場は、その有効性と安全性プロファイルにより、2025年まで約8%のCAGRで成長する見込みです。さらに、ドラッグデリバリーシステムと個別化医療のアプローチの進歩は、患者の転帰を向上させ、市場の成長をさらに刺激すると考えられます。こうした技術的進歩は、治療のアドヒアランスを向上させるだけでなく、医療従事者が利用できる治療法の選択肢を拡大し、抗凝固療法市場全体のダイナミクスに影響を与えます。

医療費の増加と治療へのアクセス

日本の医療費は増加傾向にあり、抗凝固療法市場にプラスの影響を与えています。政府は医療インフラに多額の投資を行っており、必要不可欠な薬剤や治療へのアクセスを改善することを目指しています。2025年の医療費は約5,000億ドルに達すると予測されており、これは患者ケアの向上に向けた取り組みを反映しています。このような支出の増加は、特に長期的な管理が必要な慢性疾患の患者にとって、抗凝固療法へのアクセス向上を促進します。さらに、抗凝固薬に対する医療保険の適用範囲が拡大することで、より多くの患者がこれらの重要な治療法にアクセスできるようになり、抗凝固療法市場の全体的な状況が改善されるため、市場の成長がさらに促進されると考えられます。

抗凝固薬のイノベーションを促進する規制環境

日本の規制環境は、抗凝固療法市場におけるイノベーションをますます支持しているように見えます。独立行政法人医薬品医療機器総合機構(PMDA)は、新規抗凝固療法の承認プロセスを合理化し、製薬企業の研究開発投資を奨励しています。このような規制当局の支援は、アンメット・メディカル・ニーズを満たし、患者の予後を改善する可能性のある新規治療薬を市場に投入する上で極めて重要です。その結果、抗凝固療法市場では新製品の上市が急増し、競争が激化して患者に幅広い治療選択肢が提供されることになるでしょう。また、良好な規制環境が海外からの投資を呼び込み、この分野の成長をさらに刺激する可能性もあります。

血栓塞栓症に対する認識と教育の高まり

医療従事者および患者における血栓塞栓症に対する認識と教育の高まりは、日本における抗凝固療法市場の極めて重要な促進要因です。心房細動などの疾患に関連するリスクについて、一般市民と医療従事者の双方を教育することを目的とした取り組みが勢いを増しています。このような認知度の向上は、早期診断・早期治療につながり、抗凝固療法の患者基盤を拡大すると考えられます。さらに、教育キャンペーンは、処方された抗凝固療法レジメンに対する患者のコンプライアンスを向上させ、最終的に健康転帰を改善すると期待されています。抗凝固療法に対する認識が高まるにつれ、効果的な抗凝固療法ソリューションに対する需要は拡大し、市場ダイナミクスにプラスの影響を与えると予想されます。

高齢化と心血管疾患罹患率の上昇

日本の高齢化は、抗凝固療法市場の重要な促進要因です。高齢化に伴い、心房細動や静脈血栓塞栓症などの心血管疾患を発症するリスクが著しく高まります。最近の統計によると、2030年までに日本の人口の約30%が65歳以上になると予測されており、抗凝固療法の需要が高まると考えられています。この人口動態の変化により、血栓塞栓症の効果的な管理が必要となり、抗凝固療法市場の成長が促進されます。さらに、高血圧や糖尿病などの生活習慣病が蔓延していることが、抗凝固療法の必要性をさらに高めており、日本における市場の潜在性が高いことを示しています。

市場セグメント別インサイト

抗凝固療法市場の薬剤タイプ別インサイト

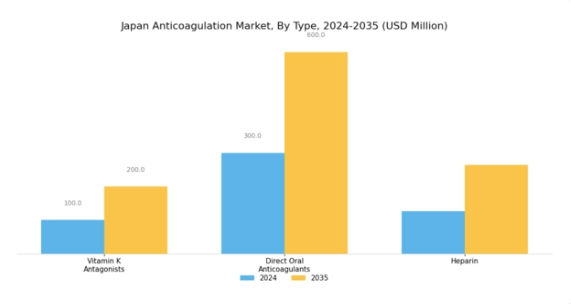

日本の抗凝固療法市場は、血栓塞栓症の管理と患者の予後改善に重要な役割を果たす多様な薬物タイプを示しています。その中でもビタミンK拮抗薬は、心房細動や静脈血栓塞栓症の患者に対する抗凝固療法において重要な役割を担っています。

このクラスはその有効性で知られていますが、モニタリングや食事制限に関する課題もあり、より現代的な代替薬へと徐々にシフトしています。直接経口抗凝固薬(DOAC)は、その使いやすさ、一定量の投与、日常的なモニタリングの必要性の少なさから、近年急速に普及してきました。

その結果、処方が大幅に増加し、日本における現在の治療パラダイムの主要な構成要素となっています。DOACの利便性は、効率的で使い勝手の良い治療ソリューションが必要とされる日本の高齢化社会にも合致しています。さらに、ヘパリンは、外科手術の際や急性血栓塞栓症の管理において即効性があるため、特に病院環境において不可欠な抗凝固剤であり続けています。

ヘパリンは静脈内投与が可能であるため、急性期医療における重要性が増しています。日本における心血管疾患および血栓塞栓性疾患の有病率の増加は、抗凝固療法の領域における課題と機会の両方をもたらし、これらの薬剤の重要性をさらに高めています。市場が進化し続ける中、技術革新を受け入れ、患者のニーズに対応することは、医療従事者にとっても製薬企業にとっても同様に重要です。

全体として、日本の抗凝固療法市場は、各薬剤の有効性と利便性が重要な患者層に対応し、国内の医療改善におけるより広範なトレンドに沿った、明確な状況を示しています。

抗凝固療法市場の投与経路に関する洞察

日本の抗凝固療法市場における投与経路セグメントは、経口投与、注射剤、経皮投与などさまざまな方法を含む抗凝固療法のデリバリーにおいて極めて重要な役割を果たしています。それぞれの投与経路は異なる患者のニーズや臨床シナリオに対応し、治療成績に大きな影響を与えます。

経口抗凝固薬はその利便性と投与のしやすさから支持されており、患者が自宅で治療を管理できるため、アドヒアランスが向上します。一方、注射用抗凝固薬は迅速な作用が得られることが多く、急性期医療に適しており、入院中の治療効果を高めます。

主要企業および競合他社の洞察

日本の抗凝固療法市場は、技術革新、戦略的パートナーシップ、患者中心のソリューションへの注力によって形成されつつある競争環境が特徴です。ブリストル・マイヤーズ スクイブ(米国)、バイエル(ドイツ)、第一三共(日本)などの主要企業は、製品ラインナップの拡充と市場でのプレゼンス拡大に積極的に取り組んでいます。ブリストル・マイヤーズ スクイブ(米国)は新規抗凝固薬のリーダーとしての地位を確立し、先進的な治療法を導入するための研究開発に力を入れています。一方、バイエル(ドイツ)は、特に直接経口抗凝固薬(DOACs)の分野でポートフォリオを強化するため、戦略的提携に注力しています。第一三共(JP)は、日本市場に合わせた革新的なソリューションを通じて成長を促進するため、現地での強力なプレゼンスを活用し、競争力学を大きく形成しています。

これらの企業が採用するビジネス戦術は、サプライチェーンの最適化と製造工程の現地化という協調的な努力を反映しています。市場構造は中程度に断片化されており、複数の企業が市場シェアを争っています。しかし、Johnson & Johnson(米国)やSanofi(フランス)のような大手企業の影響力は際立っており、彼らは積極的なマーケティング戦略と製品の差別化によって、より大きな市場セグメントを獲得しようとしています。このような競争構造は、イノベーションと戦略的ポジショニングが成功の鍵を握る環境を育んでいます。

2025年10月、バイエル(ドイツ)は抗凝固剤製品の流通を強化するため、日本の大手医療機関との戦略的提携を発表。この提携により、サプライチェーンが合理化され、患者にとって革新的な治療法へのアクセスが改善されることが期待されます。この提携の戦略的重要性は、市場への浸透を高め、医療従事者のブランドロイヤリティを向上させる可能性にあります。

2025年9月、第一三共は、患者の抗凝固療法のアドヒアランス向上を目的とした新しいデジタルプラットフォームを立ち上げました。このイニシアチブは、慢性疾患の管理に不可欠となりつつあるデジタルヘルスソリューションへのトレンドの高まりを反映したものです。この取り組みの戦略的意義は、患者の予後を改善し、医療費を削減する可能性によって強調され、第一三共はこの市場において先進的なリーダーとして位置付けられています。

2025年11月、ジョンソン・エンド・ジョンソン(米国)は、日本を含むアジア市場向けに特別に設計された抗凝固剤の新しい製品ラインを発表しました。この発売は、地域のニーズや嗜好に対応し、競争力を強化するという同社の戦略を示すものです。この開発の重要性は、オーダーメイドのヘルスケアソリューションに対する需要の高まりに合致している点にあり、この地域におけるジョンソン・エンド・ジョンソンの市場シェアを大幅に押し上げる可能性があります。

2025年11月現在、抗凝固療法市場の競争動向は、デジタル化、持続可能性、製品開発と患者管理における人工知能(AI)の統合によってますます定義されています。戦略的提携は現在の状況を形成する上で重要な役割を果たしており、各社は互いの強みを活かして提供製品の強化を図っています。今後、競争上の差別化は、ヘルスケア市場のダイナミクスの変化を反映し、従来の価格ベースの戦略から、イノベーション、テクノロジー、サプライチェーンの信頼性に焦点を当てた戦略へと進化していくと思われます。

業界の動向

日本の抗凝固療法市場はここ数カ月、特にブリストル・マイヤーズ スクイブ、ノバルティス、第一三共などの主要企業による治療薬の進歩に関連して、大きな動きを見せています。2023年6月には、アストラゼネカが患者の予後改善を目的とした新しい抗凝固剤を発売し、臨床現場で好評を博しています。

さらに、メルク社とギリアド・サイエンシズ社による研究開発への投資の拡大は、技術革新を促進し、治療の選択肢を広げると期待されています。高齢者人口の増加や、多くの日本国民に影響を与える心房細動などの疾患の増加により、市場は需要の急増を目の当たりにしています。

M&Aに関しては、日本では特に最近の発表はありませんが、過去の動きを見ると、製品ポートフォリオと市場リーチを強化することを目的とした統合の傾向が見られます。さらに、医薬品医療機器総合機構などの当局による新しい治療薬の承認は、市場の成長にプラスに寄与しています。全体として、企業のイニシアチブ、政府の支援、高齢化人口層の相互作用が、日本の抗凝固療法市場の展望を形成しています。

今後の展望

日本の抗凝固療法市場の将来展望

日本の抗凝固療法市場は、技術の進歩と患者の意識の高まりにより、2024年から2035年にかけて年平均成長率9.4%で成長すると予測されます。

新たなビジネスチャンス

- 個別化された抗凝固管理ソフトウェアソリューションの開発

- 抗凝固モニタリングのための遠隔医療サービスの拡大。

- 迅速なINR結果を得るためのポイントオブケア検査機器への投資。

2035年までには、進化する医療ニーズを反映して、市場は大幅な成長を遂げる見込みです。

市場区分

日本の抗凝固療法市場のタイプ別展望

- ビタミンK拮抗薬

- 直接経口抗凝固薬

- ヘパリン

日本の抗凝固療法市場のエンドユースの展望

- 病院

- 在宅医療

- 診療所

日本の抗凝固療法市場の適応症の展望

- 心房細動

- 深部静脈血栓症

- 肺塞栓症

- 心筋梗塞

日本抗凝固療法市場の投与経路展望

- 経口剤

- 注射剤

- 経皮

- 要旨

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 今後の展望

- 市場紹介

- 定義

- 調査範囲

- 調査目的

- 想定

- 制限事項

- 調査方法

- 調査概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データの三角測量

- 検証

- 市場ダイナミクス

- 概要

- 促進要因

- 阻害要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給者の交渉力

- 買い手の交渉力

- 新規参入の脅威

- 代替品の脅威

- ライバルの激しさ

- COVID-19影響分析

- 市場インパクト分析

- 地域インパクト

- 機会と脅威分析

- 日本の抗凝固療法市場:薬剤タイプ別(百万米ドル)

- ビタミンK拮抗薬

- 直接経口抗凝固薬

- ヘパリン

- 日本の抗凝固療法市場:投与経路別(USD Million)

- 経口剤

- 注射剤

- 経皮

- 日本の抗凝固療法市場:適応症別(USD Million)

- 心房細動

- 深部静脈血栓症

- 肺塞栓症

- 心筋梗塞

- 日本の抗凝固療法市場:エンドユース別(USD Million)

- 病院

- 在宅医療

- 診療所

- 競合状況

- 概要

- 競合分析

- 市場シェア分析

- 抗凝固療法市場における主な成長戦略

- 競合ベンチマーキング

- 抗凝固療法市場における開発件数上位企業

- 主な開発と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- Joint Ventures

- 主要プレーヤーの財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費 2023

- 企業プロフィール

- Bristol Myers Squibb

- 財務概要

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- Novartis

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Daichii Sankyo

- 財務概要

- 取扱製品

- 主な開発

- SWOT分析

- 主要戦略

- AstraZeneca

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Merck

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Gilead Sciences(ギリアド・サイエンシズ

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Boehringer Ingelheim

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- ファイザー

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- ロシュ

- 財務概要

- 取扱製品

- 主要開発品

- SWOT分析

- 主要戦略

- アッヴィ

- 財務概要

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- サノフィ

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Johnson and Johnson(ジョンソン・アンド・ジョンソン

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- マイラン

- 財務概要

- 取扱製品

- 主な開発

- SWOT分析

- 主要戦略

- Bayer

- 財務概要

- 取扱製品

- 主な開発

- SWOT分析

- 主要戦略

- Lundbeck

- 財務概要

- 取扱製品

- 主要開発

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧