❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

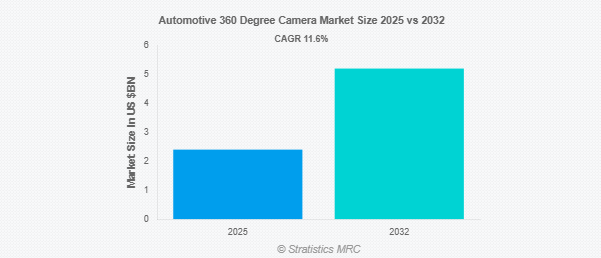

Stratistics MRCによると、自動車用360度カメラの世界市場は2025年に24億ドルを占め、予測期間中の年平均成長率は11.6%で、2032年には52億ドルに達する見込みです。車載用360度カメラは、複数の広角カメラを統合することで、ドライバーに車両周囲の鳥瞰図を提供します。死角を減らし、駐車を支援し、先進運転支援システム(ADAS)をサポートすることで、安全性を向上させます。安全機能に対する消費者の需要の高まり、規制の義務化、自律走行技術の成長が採用を促進しています。AI、物体検出、機械学習との統合により機能性が向上。乗用車、高級車、そして最終的には大衆車セグメントへの展開の拡大が、世界の自動車用360度カメラ市場の拡大を支えています。

市場のダイナミクス

ドライバー

安全機能に対する需要の高まり

自動車の安全性重視の高まりは、自動車用360度カメラ市場の主な促進要因です。消費者と規制機関は、事故を軽減し、運転の信頼性を高めるための先進運転支援システム(ADAS)を求めています。360度カメラは包括的な状況認識を提供し、死角を減らし、複雑な操縦を支援します。この需要は特に中型乗用車に顕著で、安全への期待に応え、市場での競争力を維持するために、こうしたシステムの搭載が進んでいます。

抑制要因

高い設置コスト

360度カメラシステムを自動車に組み込むには、ハードウェア、ソフトウェア、設置費用など、多額のコストがかかります。この経済的負担は、特にコンパクトカーのような価格に敏感なセグメントでは、自動車メーカーの足かせになりかねません。さらに、このようなシステムを既存の車両に後付けすることは、全体的なコストに拍車をかけます。規模の経済により時間の経過とともにコストは削減されるかもしれませんが、初期投資は依然として大きな制約であり、予算に敏感な消費者の間での普及には限界があります。

チャンス:

物体認識のためのAIとの統合

人工知能(AI)の進歩は、車載用360度カメラ市場に大きなチャンスをもたらします。AIを統合することで、リアルタイムの物体認識が可能になり、歩行者、自転車、その他の車両を識別するシステムの能力が向上します。この統合により、安全性が向上するだけでなく、自律走行機能もサポートされます。AI技術がより洗練され、費用対効果が高まるにつれて、360度カメラシステムに組み込まれることで、機能性とユーザー体験が向上し、市場の成長が促進される見込みです。

脅威

コネクテッドカーにおけるサイバーセキュリティリスク

自動車のコネクテッド化が進むと、サイバーセキュリティ上の重大な脅威が生じます。360度カメラシステムは、車両ネットワークの一部として、ハッキングや不正アクセスに対して脆弱である可能性があります。このような侵害により、ドライバーの安全とプライバシーが損なわれる可能性があります。自動車とデジタルインフラとの統合が進む中、こうしたリスクを軽減し、高度な自動車技術に対する消費者の信頼を維持するためには、強固なサイバーセキュリティ対策を確保することが極めて重要です。

COVID-19の影響:

COVID-19の大流行により世界のサプライチェーンが混乱し、360度カメラシステムの製造に必要な部品や材料が不足しました。その結果、生産に遅れが生じ、コストが上昇しました。さらに、個人消費の減少や景気の不透明感から自動車販売が減速し、先進安全機能に対する需要にさらに影響が及びました。しかし、自動車産業が回復するにつれ、安全性への再注目と技術の進歩により、360度カメラ市場は再び勢いを取り戻すと予想されます。

予測期間中はハードウェア分野が最大になる見込み

予測期間中、ハードウェア分野が最大の市場シェアを占める見込み。この優位性は、これらのシステムの機能と性能においてハードウェアが果たす重要な役割に起因しています。より高解像度のカメラやより効率的なプロセッサなど、ハードウェア技術の進歩がシステム機能の向上に寄与しています。自動車メーカーが引き続き安全性と技術統合を優先しているため、先進的なハードウェア・コンポーネントの需要がこのセグメントの市場成長を牽引すると予想されます。

予測期間中、乗用車セグメントのCAGRが最も高くなると予測

予測期間中、乗用車セグメントが最も高い成長率を示すと予測されます。この成長の原動力となるのは、個人所有の自動車における安全機能と先進運転支援システム(ADAS)に対する消費者の需要の高まりです。消費者がより充実した運転体験を求め、自動車メーカーが安全規制の遵守に努める中、乗用車への360度カメラシステムの採用が加速し、同分野の急成長に貢献すると予測されます。

最もシェアの高い地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。この優位性は、中国、日本、韓国などの国々に大手自動車メーカーが存在することと、大規模な消費者基盤によるものです。この地域の急速な都市化と自動車の安全性への関心の高まりが、先進的なカメラシステムの需要をさらに促進しています。その結果、アジア太平洋地域の市場シェアは、予測期間を通じて大きな位置を維持すると予測されています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されます。この成長の要因としては、自動車生産の拡大、安全機能に対する消費者の意識の高まり、先進運転支援システム(ADAS)を促進する政府の支援的な規制などが挙げられます。この地域の急速な技術進歩、電気自動車や自律走行車の導入の増加は、360度カメラシステムの需要をさらに強化し、アジア太平洋地域を最も急成長している市場に位置づけています。

市場の主要プレーヤー

自動車用360度カメラ市場の主要企業には、Aptiv、Bosch、Continental、Denso、Ficosa、Garmin、Gentex、Hyundai Mobis、Magna International、MCNEX、Mobileye、OmniVision Technologies、Pioneer、Valeo、ZF Friedrichshafenなどがあります。

主な展開

2025年1月、AptivはCES 2025で革新的なPULSE(Parking, Urban, Localization and Surround Enhancement)センサーを発表しました。このセンサーはサラウンドビューカメラと超短距離レーダーを組み合わせ、死角を減らしながら信頼性の高い360度センシングを可能にします。この統合ソリューションは、システムのコストと複雑さを低減すると同時に、駐車や低速操縦のシーンで正確な検知を実現します。

ボッシュは2024年12月、AIを活用して車両がこれまで以上に迅速かつ確実に周囲の状況を認識できるようにした最新世代のMPC3多目的カメラを発表しました。このカメラは、暗視特性の向上と高解像度を特徴としており、従来のコンピュータービジョン処理とニューラルネットワークの両方をサポートしています。

2024年4月、現代モービスはステランティス・グループに350万台の駐車カメラを供給する契約を獲得。同社のパーキング・ソリューションは、超音波センサーとサラウンド・ビュー・モニター(SVM)カメラを融合し、正確な車両位置決めを実現。

コンポーネント

– ハードウェア

– ソフトウェア

対象ビュータイプ

– シングルビュー(2D)

– マルチビュー(分割画面)

対象車種

– 乗用車

– 商用車

対象となる車両推進力

– 内燃機関(ICE)

– 電気自動車(BEV)

– ハイブリッド車(HEV/PHEV)

オートノミーのレベル

– 従来型自動車(レベル0~1)

– 半自律走行車(レベル2~3)

– 自律走行車(レベル4-5)

対象エンドユーザー

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 車載用360度カメラの世界市場:コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 イメージセンサー

5.2.2 電子制御ユニット(ECU)

5.2.3 メモリデバイス

5.2.4 表示ユニット

5.2.5 その他のハードウェア

5.3 ソフトウェア

5.3.1 画像ステッチとキャリブレーション

5.3.2 センサーフュージョン

5.3.3 物体認識と検出

5.3.4 ユーザーインターフェースとディスプレイ

6 車載用360度カメラの世界市場:ビュータイプ別

6.1 はじめに

6.2 シングルビュー(2D)

6.3 マルチビュー(分割画面)

6.3.1 2Dサラウンドビュー

6.3.2 3Dサラウンドビュー

7 車載用360度カメラの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.2.1 セダン

7.2.2 SUV

7.2.3 ハッチバック

7.3 商用車

7.3.1 小型商用車(LCV)

7.3.2 大型商用車(HCV)

8 自動車用360度カメラの世界市場:車両推進力別

8.1 はじめに

8.2 内燃エンジン(ICE)

8.3 電気自動車(BEV)

8.4 ハイブリッド車(HEV/PHEV)

9 車載用360度カメラの世界市場:自律性レベル別

9.1 はじめに

9.2 従来型車両(レベル0-1)

9.3 半自律走行車(レベル2-3)

9.4 自律走行車(レベル4-5)

10 車載用360度カメラの世界市場:販売チャネル別

10.1 はじめに

10.2 OEM(相手先ブランド製造)

10.3 アフターマーケット

11 車載用360度カメラの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Aptiv

13.2 Bosch

13.3 Continental

13.4 Denso

13.5 Ficosa

13.6 Garmin

13.7 Gentex

13.8 Hyundai Mobis

13.9 Magna International

13.10 MCNEX

13.11 Mobileye

13.12 OmniVision Technologies

13.13 Pioneer

13.14 Valeo

13.15 ZF Friedrichshafen

❖本調査資料に関するお問い合わせはこちら❖