❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高齢化が進む日本において、医薬品業界の拡大が加速しております。

これにより、医療サービスや医薬品に対する需要が高まっております。高齢者の増加に伴い、心血管疾患、糖尿病、がんなどの加齢に伴う健康問題がより一般的になっております。

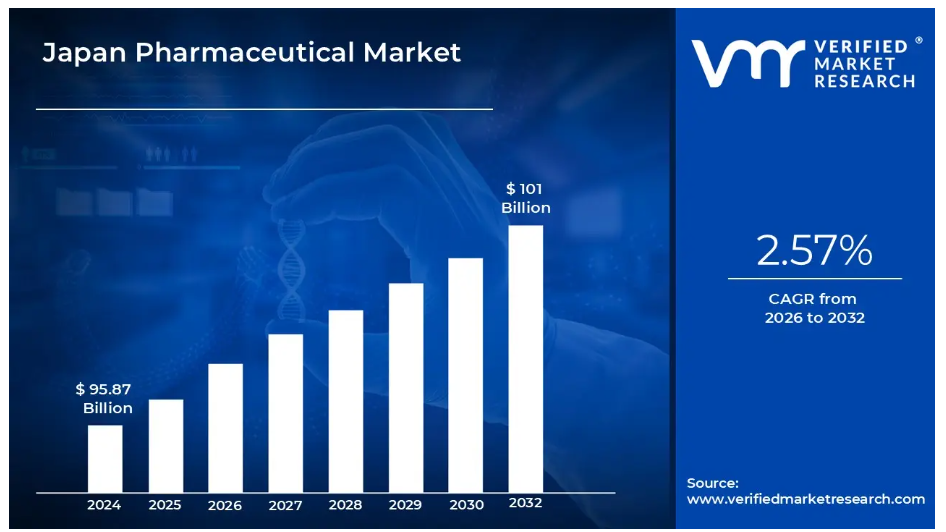

このような人口構造の変化により、慢性疾患の治療や長期ケアソリューションを提供する医薬品への需要が高まっております。また、日本の整備された医療インフラと高い医療水準も、治療需要の増加に寄与しています。市場規模は2024年に958億7000万米ドルを超え、2032年までに約1010億米ドルに達すると予測されています。

また、医薬品研究と技術の進歩が産業の成長に大きく貢献しております。新規医薬品の開発、個別化治療、革新的な薬剤送達手段の進展が、変化する人々の医療ニーズに応える一助となっております。加えて、政府による規制改革とデジタルヘルス技術の推進が、医薬品開発・流通におけるイノベーションを促進しております。これらの要素が製薬産業の持続的な拡大を牽引しております。市場は2026年から2032年にかけて年平均成長率(CAGR)2.57%で成長する見込みです。

詳細な分析はこちら:

日本医薬品市場:定義/概要

医薬品とは、疾病や医療上の障害を検出、治療、または予防するために使用される物質または化合物です。これらは化学的、生物学的、あるいはその両方の性質を持つ場合があります。医薬品企業は主に医薬品の開発・製造を担っており、使用承認を得る前に厳格な安全性・有効性試験が実施されます。錠剤、注射剤、外用クリーム、液剤など多様な形態を取り、様々な医療ニーズに対応します。感染症や痛みといった軽度の疾患から、糖尿病、高血圧、がんなどの慢性疾患に至るまで、医療では幅広い問題の治療に医薬品が頻繁に活用されています。医薬品は疾患治療だけでなく、予防接種や避妊といった予防措置としても活用されます。

病院、診療所、薬局、在宅医療の現場において、医療専門家が患者の健康状態と生活の質を向上させるために処方する重要な存在です。医薬品の未来は、個人の遺伝子プロファイルや疾患特性に合わせて薬剤を調整する精密医療にあります。バイオテクノロジー、遺伝子治療、再生医療の進歩により、副作用が少なくより効果的な治療法が提供されることが期待されています。また、薬物投与や患者追跡の改善に向け、ウェアラブルデバイスや遠隔医療といったデジタルヘルス統合の重要性が高まっています。これらの進歩は疾患の治療・管理方法を変革し、より個別化された効率的な医療を実現するでしょう。

予防とセルフケアへの注目の高まりは、日本の医薬品市場の成長を促進するでしょうか?

予防医療とセルフケアへの関心の高まりが、日本の医薬品市場を牽引すると予測されています。医療費の増加と高齢化が進む中、長期的な健康問題を防ぐための予防的治療や早期介入がより重視されるようになっています。この変化により、頭痛、風邪、軽度の感染症などの一般的な症状に対して、市販薬(OTC医薬品)やセルフケアの利用が促進されています。また、ビタミン剤やサプリメント、健康関連医薬品といった消費者向け健康製品の進歩も需要を増加させており、人々が自身の健康とウェルビーイングをより自主的に管理できるようになっています。

日本では予防医療とセルフケアへの劇的な移行が進んでおり、これが市販薬の開発を後押ししています。日本セルフメディケーション産業協会のデータによれば、市販薬産業は2019年から2023年にかけて18.3%増加し、57億米ドル規模に達しました。厚生労働省によれば、日本のセルフメディケーション税制制度は導入以来41%の参加率増加を示し、2022年には1,270万人が控除を申請しました。日本薬業協会は、2020年から2023年にかけて予防医療に関する薬剤師相談が33%増加したと報告しています。また、日本医師会によれば、成人の予防可能な疾病に対するワクチン接種率は2018年から2023年の間に41.5%から58.7%に上昇しており、日本国民の健康意識と予防努力の高まりを示しています。

高い医療費は日本医薬品市場の成長を阻害するか?

高額な医療が日本の医薬品ビジネスの拡大を阻害する可能性があります。高齢化社会により医薬品・介護・医療サービスの需要が増加し、日本は世界有数の医療負担国となっています。この財政負担は主に政府と患者が負っており、薬価の上昇に伴い、公的医療保険制度と個人の双方にとって重要な治療の資金調達が困難になっています。これにより、特に低所得層における医薬品へのアクセスが制限され、市場全体の潜在的可能性が低下する恐れがあります。

また、広範な保障を提供する日本の国民健康保険制度は、コスト削減の圧力に直面しています。政府は頻繁に処方薬の価格交渉を行い、製薬企業が新薬や革新的医薬品に対して競争力のある価格を設定する能力を制限しています。これにより、企業が収益を最大化することが困難な環境が生まれ、新薬開発への投資が減少するとともに、市場の成長可能性が阻害されています。結果として、医療需要は堅調に推移しているものの、高額な医療費による財政的制約が製薬産業の拡大に影響を及ぼす可能性があります。

カテゴリー別分析

心血管疾患の増加傾向は心血管系セグメントの成長を牽引するか?

心血管系は日本の医薬品市場において主要なセグメントです。心血管疾患の高い有病率は、日本における心血管系治療カテゴリーの成長に大きな影響を与えるでしょう。高血圧、心不全、脳卒中などの心血管疾患は、高齢化社会を背景に、国内における主要な死亡・罹患原因となっています。高齢人口の増加に伴い、心臓関連疾患の有病率も上昇しており、血圧、コレステロール、心臓機能を管理する薬剤に対する需要が大幅に高まっています。この増大する健康上の負担により、循環器系医薬品は医療従事者と製薬企業の双方にとって最優先事項であり続けることが確実です。

また、日本は循環器系医薬品の広範な使用を可能にする強固な医療制度を有しています。予防医療、早期発見、慢性疾患管理を促進する政府施策により、循環器系医薬品の入手可能性が高まっています。製薬企業は常に、心血管疾患治療のための新規かつより効果的な治療法を開発しており、これが市場成長を牽引しています。その結果、心血管系は主要な治療分野であり続け、高齢化する日本の医療ニーズの変化に対応するため、治療選択肢は増加の一途をたどっています。

慢性疾患および重篤な疾患の増加は、市場における処方薬セグメントの成長を促進するでしょうか?

処方薬は、日本の医薬品市場において主要なセグメントです。慢性疾患や重篤な疾患は、今後も日本の医薬品分野における処方薬需要を押し上げ続けるでしょう。糖尿病、高血圧、がん、心血管疾患など多くの慢性疾患は、長期的な経過観察と専門的な治療を必要としますが、これらは処方薬によってのみ提供可能です。これらの疾患は専門家の監督を要する複雑な治療計画を必要とする場合が多く、最適な管理には処方医薬品が不可欠です。特に高齢化が進む日本において、こうした疾患の有病率が上昇するにつれ、処方薬需要は高水準を維持すると予想されます。

また、現代医薬品の複雑化や重篤な疾患に対する個別化治療の発展も処方薬需要に寄与します。バイオテクノロジー、個別化医薬品、がんや遺伝性疾患に対する先進治療の革新は、医師の監督と精密な投与量を必要とする場合が多いため、処方薬の需要を増加させています。医療専門家がこれらの治療法の処方において重要な役割を果たすことから、処方薬は今後も日本の医薬品ビジネスにおける主要な部分を占め続けるでしょう。

国・地域別分析

研究開発の増加が東京の市場成長に与える影響とは?

東京は日本の医薬品市場において主導的な都市です。東京における研究開発の増加は、医薬品ビジネスを推進するでしょう。日本の首都である東京には、画期的な医薬品の開発に専念する大手製薬企業、研究機関、バイオテクノロジー企業が集積しています。特にバイオテクノロジーや個別化医療におけるこうした研究開発の進展は、新製品や新治療法への需要を継続的に喚起し、東京が医薬品市場の主要都市としての地位を確固たるものにするでしょう。

東京が日本の医薬品市場で優位性を保つ背景には、卓越した研究開発能力が大きく寄与しています。東京都の報告によれば、国内の医薬品研究機関の67%が東京に集積しており、2023年にはライフサイエンス分野の研究開発資金として29億米ドルが投入される見込みです。経済産業省によれば、過去5年間に東京に拠点を置く製薬企業が申請した医薬品特許は国内全体の42%を占め、その商業化率は全国平均を31%上回っています。日本製薬工業協会は、東京の医薬品クラスターが78,000人以上の研究専門家を雇用し、2023年には19件の革新的医薬品の承認を見込んでいると報告しています。2018年には東京のバイオテックスタートアップエコシステムが156%成長し、東京都のバイオベンチャー支援プログラムは医薬品イノベーションに860億円の投資資金を提供しました。

成長するバイオテック・製薬産業は大阪市市場を牽引するか?

大阪は日本の医薬品市場において最も成長著しい都市です。大阪で急成長するバイオテック・製薬産業が市場を推進するでしょう。同市は医薬品・バイオテクノロジー産業の重要な拠点へと発展し、イノベーションと革新的医薬品開発を促進しています。研究開発への大規模な投資と製造・流通の要衝としての立地を背景に、大阪は医薬品ビジネスにおける急速な拡大を維持する好位置にあります。

大阪は日本の医薬品分野で驚異的な拡大を遂げており、国内で最も成長著しい医薬品拠点として台頭しています。大阪府の報告によれば、2020年から2023年にかけて製薬産業への投資額は87%急増し、年間1,960億円(約13億米ドル)に達しました。厚生労働省のデータでは、大阪北部バイオメディカルクラスターは過去3年間で43%成長し、現在218社のバイオテクノロジー・製薬企業が立地しています。関西経済産業局によれば、大阪の製薬業界における雇用は2020年以降28%増加し、12,700人の専門職が新たに創出されました。日本税関のデータでは、大阪の医薬品輸出額は過去5年間で62%増加。特許庁の報告では、大阪に拠点を置く企業による医薬品特許出願件数が2019年以降76%増加しています。

競争環境

日本の医薬品市場は、多様なプレイヤーが市場シェアを争う、ダイナミックで競争の激しい領域です。各社は提携、合併、買収、政治的支援といった戦略的計画の採用を通じて、自らの存在感を確固たるものにするべく奔走しています。各組織は、多様な地域に住む膨大な人口にサービスを提供するため、製品ラインの革新に注力しています。

日本の医薬品市場で活動する主要なプレイヤーには、以下のような企業が含まれます:

- Takeda Pharmaceutical Company

- Astellas Pharma Inc.

- Eisai Co., Ltd.

- Daiichi Sankyo Company, Limited

- Chugai Pharmaceutical Co., Ltd.

- Otsuka Pharmaceutical Co., Ltd.

- Mitsubishi Tanabe Pharma Corporation

- Shionogi & Co., Ltd.

- Sumitomo Dainippon Pharma Co., Ltd.

- AbbVie Inc.

最新動向

- 2024年7月、中外製薬株式会社はF. ホフマン・ラ・ロシュ社と、PIK3CA遺伝子変異を有するHR陽性・HER2陰性転移性乳癌の治療を目的とした、in vitro PI3Kα阻害剤であるインボリシブ(Involisib)の使用に関する導入契約を締結いたしました。この契約により、中外製薬は日本でインボリシブの独占的な開発および販売権を取得いたしました。

- 2024年1月、厚生労働省は、臨床試験PULSARおよびPHOTONにおける良好な結果を受け、新生血管性(湿性)加齢黄斑変性(nAMD)および糖尿病性黄斑浮腫(DME)に対する新規薬剤アイリーア8mg(アフラベルセプト8mg)の承認を行いました。

日本の医薬品市場、カテゴリー別

治療分野別:

- 抗アレルギー薬

- 血液及び造血器官

- 循環器系

- 皮膚科

- 泌尿器・生殖器系

- 呼吸器系

- 感覚器

処方種類別:

- 処方薬

- 一般用医薬品

エンドユーザー産業別:

- 病院

- 薬局

- オンライン薬局

地域別:

- 日本

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本医薬品市場(治療分野別)

• 抗アレルギー薬

• 血液及び造血器系

• 循環器系

• 皮膚科系

• 泌尿器系

• 呼吸器系

• 感覚器系

5. 日本医薬品市場、処方種類別

• 処方薬

• OTC

6. 日本医薬品市場、エンドユーザー産業別

• 病院

• 薬局

• オンライン薬局

7. 日本医薬品市場、地域別

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Takeda Pharmaceutical Company

• Astellas Pharma Inc.

• Eisai Co., Ltd.

• Daiichi Sankyo Company, Limited

• Chugai Pharmaceutical Co., Ltd.

• Otsuka Pharmaceutical Co., Ltd.

• Mitsubishi Tanabe Pharma Corporation

• Shionogi & Co., Ltd.

• Sumitomo Dainippon Pharma Co., Ltd.

• AbbVie Inc.

11. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖