❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

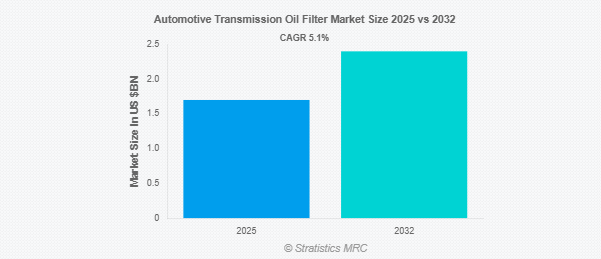

Stratistics MRCによると、自動車用トランスミッションオイルフィルターの世界市場は2025年に17億ドルを占め、予測期間中の年平均成長率は5.1%で、2032年には24億ドルに達する見込みです。自動車用トランスミッションオイルフィルターは、自動車のトランスミッションフルードから汚染物質、破片、金属粒子を除去し、トランスミッションシステムのスムーズな動作と長寿命を確保するために設計されたコンポーネントです。フルードを清浄に保つことで、摩耗、オーバーヒート、クラッチ、ギア、バルブなどの重要部品の損傷を防ぎます。これらのフィルターは、耐久性、高いろ過効率、オートマチックトランスミッションとマニュアルトランスミッションの両方に適合するように設計されています。定期的に使用することで、サービス間隔を延ばし、車両全体の性能を向上させることができます。

オートモーティブ・アフターマーケット・サプライヤー協会(AASA)によると、世界的な車両台数の増加とトランスミッションの保証期間を延長する厳しい規制が、高効率で耐久性のあるろ過ソリューションの需要を促進しています。

市場のダイナミクス

ドライバー

トランスミッションの耐久性向上への注目の高まり

この市場を牽引しているのは、最新の自動車においてトランスミッションの耐久性と性能の向上が重視されるようになっていることです。トランスミッションオイルフィルターは、流体の清浄度を維持し、摩耗を減らし、ギアシステムの寿命を延ばす上で重要な役割を果たします。自動車メーカーは、スムーズな変速とメンテナンスコストの削減を確実にするため、高度なろ過システムを優先するようになっています。消費者が自動車の長寿命化を求める中、耐久性の高いオイルフィルターの統合は中心的な戦略となっており、乗用車と商用車の両方で高性能ソリューションに対する一貫した需要に拍車をかけています。

阻害要因

新興国における交換率の制限

新興国では交換率が低いため、トランスミッションオイルフィルターの採用には限界があります。コストに敏感な市場の自動車オーナーは、長期的な耐久性よりも目先の節約を優先し、適時のフィルター交換を怠りがちです。限られたサービス意識と非公式な修理慣行が、交換サイクルをさらに制限しています。このような行動は、アフターマーケットの収益の可能性を低下させ、先進フィルター技術の採用を遅らせます。さらに、農村部や半都市部では公認サービスセンターへのアクセスが不十分なため、この問題が深刻化し、これらの市場のメーカーやアフターマーケット・サプライヤーにとって持続的な障壁となっています。

機会:

環境に優しくリサイクル可能なフィルターの開発

環境に対する関心の高まりは、環境にやさしくリサイクル可能なトランスミッションオイルフィルターの開発機会を生み出しています。メーカーは、高いろ過効率を維持しながら廃棄物を最小限に抑える持続可能な材料と設計に投資しています。こうした技術革新は、自動車の持続可能性に関する世界的な規制に沿ったものであり、環境意識の高い消費者にアピールするものです。さらに、リサイクル可能なフィルターシステムは、全体的な廃棄コストを削減し、自動車産業における循環経済の取り組みを支援します。環境に優しいモビリティが最優先課題となる中、環境に優しいトランスミッションオイルフィルターは、差別化と長期的成長のための有望な手段となります。

脅威

フィルター数が少ない電気自動車へのシフト

トランスミッションオイルフィルター市場にとっての主要な脅威は、電気自動車(EV)へのシフトが加速していることです。内燃エンジン車とは異なり、EVは、トランスミッションオイルフィルターをより少なく、あるいは全く必要としない、簡素化されたドライブトレインアーキテクチャーで作動します。この移行は、特にEVの積極的な導入目標を掲げている地域では、従来のフィルターに対する長期的な需要を減少させます。その結果、ICE主導の収益に依存しているサプライヤーは大きな課題に直面する可能性があります。EV適合部品への多角化が達成されない限り、EVの優位性が高まることで、従来のオイルフィルターの市場機会が侵食される可能性があります。

COVID-19の影響:

COVID-19の大流行により、自動車用トランスミッションオイルフィルター市場は、主にサプライチェーンの中断、工場の操業停止、車両生産の減少によって混乱しました。しかし、自動車を長時間使用する消費者が自動車のメンテナンスを優先したため、アフターマーケットの需要は急速に回復しました。また、パンデミックは信頼性の重要性を浮き彫りにし、フィルターの定期的な交換に対する注目を再び高めました。市場が回復するにつれて、自動車メーカーはデジタル・サービス・ソリューションとオンライン部品流通を加速させました。全体として、短期的な販売は妨げられたものの、COVID-19は、トランスミッションの性能を維持するための高品質なフィルターシステムの長期的な重要性を間接的に強化しました。

予測期間中、乗用車セグメントが最大となる見込み

乗用車セグメントは、世界的な自家用車の生産台数と所有台数の増加に後押しされ、予測期間中に最大の市場シェアを占める見込み。スムーズな運転体験と低メンテナンス設計に対する消費者の嗜好の高まりが、効率的なトランスミッションオイルフィルターの需要をさらに促進しています。自動車メーカーは、性能と寿命を向上させるために、乗用車に高度なろ過システムを装備しています。さらに、アフターマーケットソリューションが広く利用可能であるため、持続的な普及が保証され、乗用車は世界的な市場拡大に大きく貢献しています。

予測期間中のCAGRはカートリッジフィルター分野が最も高い見込み

予測期間中、自動車用トランスミッションオイルフィルター市場では、カートリッジフィルター分野が最も高い複合年間成長率を記録すると予測されています。この成長は、従来のスピン・オン・フィルターに比べて優れたろ過効率、交換の容易さ、環境への影響の低さが影響しています。カートリッジフィルターは使用する材料が少なく、廃棄物も少ないため、持続可能性を重視する自動車製造に適しています。高級車と中級車の両方で採用が増加しており、その重要性が高まっています。その結果、カートリッジフィルターは市場で最も急成長している製品タイプに位置付けられています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は中国、インド、日本、韓国における自動車製造基盤の拡大により、最大の市場シェアを占めると予想されます。自動車保有台数の増加、可処分所得の増加、強力なOEMの存在が、この地域における堅調なフィルター需要を牽引しています。さらに、質の高い自動車整備を重視する傾向が強まっていることも、アフターマーケットの着実な成長を支えています。この地域の生産規模は、先進的な自動車技術に対する政府の支援と相まって、アジア太平洋地域の世界売上高への最大の貢献者としての役割を確固たるものにしています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されます。これは、プレミアム自動車メーカーの強い存在感、技術的に高度なアフターマーケット部門、定期的なメンテナンスの文化が原動力となっています。高度なろ過システムを必要とする高性能車や高級車の採用が増加していることが、成長をさらに加速させています。さらに、自動車の耐久性と排出ガスに関する規制基準が厳しくなっているため、より高品質なフィルター統合が促進され、北米は世界的に最も急成長している地域市場に位置付けられています。

市場の主要プレーヤー

自動車用トランスミッションオイルフィルター市場の主要企業には、MAHLE GmbH、MANN+HUMMEL GmbH、Donaldson Company、Robert Bosch GmbH、Parker Hannifin Corporation、Cummins Filtration (CWI)、Sogefi Group、Hastings Premium Filters、Champion Laboratories、ALCO Filters Ltd.、WIX Filters (MANN+HUMMEL GmbH)などがあります、 WIX Filters (MANN+HUMMEL), Ahlstrom-Munksjö, Hengst SE, UFI Filters, FRAM Group, ACDelco (General Motors), Luber-finer (Champion Laboratories), Valeo S.A., ZF Friedrichshafen AG, and Denso Corporation.

主な展開:

2025年6月、MANN+HUMMEL GmbHは、高効率トランスミッションフィルターの新ラインFILTRON ProFlow TXを発売。次世代8速~10速オートマチックトランスミッション用に設計され、10ミクロンの微粒子を99.9%捕集する独自の多層合成メディアを採用し、トランスミッション液の寿命を大幅に延ばし、シフト性能を向上。

2025年5月、DonaldsonはIntelli-Senseテクノロジー搭載のSynteq™ XPトランスミッションフィルターを発表しました。このスマートフィルターは、圧力損失と微粒子レベルをリアルタイムで監視するセンサーを内蔵しており、最適なサービス間隔を予測し、トランスミッションの摩耗を未然に防ぐためのデータを車両ECUに提供します。

2025年4月、マーレは画期的な「Make for Europe」イニシアチブを発表し、OEtronic TXフィルターの全ラインをポーランド工場で生産することを決定しました。この戦略的な動きにより、欧州の自動車メーカーのサプライチェーンの安全性が確保されるとともに、現地生産化によってフィルター製品の二酸化炭素排出量を30%以上削減することができます。

2025年3月、パーカー・ハネフィン・コーポレーションはStratapore®超薄型透過フィルターを発表しました。斬新で省スペースなプリーツ設計を採用し、同じOEMハウジング寸法でろ過面積を40%拡大。小型電気自動車(EV)の減速ギアボックスやハイブリッドトランスミッションで、より高い流量と優れた保護性能を実現します。

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 二輪車

– オフハイウェイおよび建設機械

フィルターの種類

– スピンオンフィルター

– カートリッジフィルター

– インラインフィルター

– マグネットフィルター

トランスミッションの種類

– オートマチックトランスミッション(AT)

– マニュアルトランスミッション(MT)

– 無段変速機(CVT)

– デュアル・クラッチ・トランスミッション(DCT)

– ハイブリッド・トランスミッション

対象素材

– セルロース

– 合成繊維

– マイクロガラス

– 複合材料

対象エンドユーザー

– OEM(自動車メーカー)

– 独立系サービスプロバイダー

– フリートオーナーおよび物流会社

– 個人車両所有者

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用トランスミッションオイルフィルターの世界市場:車種別

5.1 はじめに

5.2 乗用車

5.3 小型商用車(LCV)

5.4 大型商用車(HCV)

5.5 二輪車

5.6 オフハイウェイおよび建設機械

6 自動車用トランスミッションオイルフィルターの世界市場:フィルタータイプ別

6.1 はじめに

6.2 スピンオンフィルター

6.3 カートリッジフィルター

6.4 インラインフィルター

6.5 マグネットフィルター

7 自動車用トランスミッションオイルフィルターの世界市場:トランスミッションタイプ別

7.1 はじめに

7.2 オートマチックトランスミッション(AT)

7.3 マニュアルトランスミッション(MT)

7.4 無段変速機(CVT)

7.5 デュアル・クラッチ・トランスミッション(DCT)

7.6 ハイブリッド・トランスミッション

8 自動車用トランスミッションオイルフィルターの世界市場:素材別

8.1 はじめに

8.2 セルロース

8.3 合成

8.4 マイクロガラス

8.5 複合材料

9 自動車用トランスミッションオイルフィルターの世界市場:エンドユーザー別

9.1 はじめに

9.2 OEM(自動車メーカー)

9.3 独立系サービス・プロバイダー

9.4 フリートオーナーと物流会社

9.5 個人車両所有者

10 自動車用トランスミッションオイルフィルターの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 MAHLE GmbH

12.2 MANN+HUMMEL Group

12.3 Donaldson Company, Inc.

12.4 Robert Bosch GmbH

12.5 Parker Hannifin Corporation

12.6 Cummins Filtration (Cummins Inc.)

12.7 Sogefi Group

12.8 Hastings Premium Filters (Clarios)

12.9 Champion Laboratories, Inc.

12.10 ALCO Filters Ltd.

12.11 WIX Filters (MANN+HUMMEL)

12.12 Ahlstrom-Munksjö

12.13 Hengst SE

12.14 UFI Filters

12.15 FRAM Group

12.16 ACDelco (General Motors)

12.17 Luber-finer (Champion Laboratories)

12.18 Valeo S.A.

12.19 ZF Friedrichshafen AG

12.20 Denso Corporation

❖本調査資料に関するお問い合わせはこちら❖