❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本、北米、ヨーロッパにおけるタンクローリー市場規模は、2024年に4億7,298万米ドルと評価され、2032年までに6億8,497万米ドルに達すると予測されています。これは、2026年から2032年にかけて年平均成長率(CAGR)5.43%で成長する見込みです。

石油・化学製品への需要増加、ならびに水・食品グレードのタンクローリーへの需要拡大が市場成長を牽引する要因となっております。本「日本、北米、ヨーロッパにおけるタンクローリー市場」レポートは、包括的な市場評価を提供いたします。主要セグメント、トレンド、成長要因、制約要因、競争環境、および市場において重要な役割を果たしている要素について、詳細な分析を提示しております。

日本、北米、ヨーロッパにおけるタンクローリー市場 エグゼクティブサマリー

タンクローリー(道路用タンク輸送車とも呼ばれます)は、液体、食品、またはガスを容器に詰めて道路上で輸送するために設計された自動車です。危険物および非危険物の液体、ガス、化学薬品、ならびに乾式バルク貨物(骨材など)を道路輸送で移動させる便利な手段の一つです。タンクローリーで輸送可能な貨物の種類。

タンクローリー市場は、化学品、燃料、食品グレード製品など、様々な液体やガスの輸送において極めて重要な役割を果たしております。タンクローリーは設計や積載能力に基づき複数のカテゴリーに分類され、幅広い産業分野で活用されております。これらの車両は、危険物の重作業から中・軽作業ソリューションに至るまで、独自の輸送ニーズに対応できるよう適応性を持っております。タンカートラックは、石油・ガス、化学、食品飲料、建設、廃棄物管理などの産業において、液体を安全かつ効率的に輸送するために広く利用されています。急速な経済成長、インフラ整備、都市化が進むことで、市場におけるタンカートラックの需要は増加傾向にあります。

タンクローリー市場は、産業を横断した液体輸送において重要な役割を果たし続けており、法令遵守、メンテナンス、安全対策を通じて安全上の懸念に対処することが極めて重要です。急速に変化するタンクローリー市場において機会を捉え活用するためには、産業動向、規制要件、技術的進歩に対する深い理解が求められます。

日本、北米、ヨーロッパのタンクローリー市場において、北米地域は特に高い成長性を示しております。2023年にはアメリカが71.32%という最大の市場シェアを占め、市場規模は3億1,995万ドルに達し、予測期間中は5.71%という最高水準のCAGRで成長が見込まれております。カナダは2023年に9,116万米ドルの市場規模で第2位を占め、4.88%のCAGRで成長すると予測されています。北米のタンクローリー市場は、需要拡大に寄与する様々な要因により著しい成長を遂げています。第一に、特に米国とカナダにおけるエネルギー部門の拡大がタンクローリー需要を牽引しています。これらの車両は、原油や精製燃料を含む石油製品を生産現場から製油所や流通センターへ輸送する上で不可欠です。さらに、北米の農業分野では、水、肥料、農薬などの液体資材の輸送にタンクローリーが広く活用されています。これらの物質を農場へ効率的かつタイムリーに届ける必要性が、タンクローリーサービスの持続的な需要を支えています。

日本、北米、ヨーロッパにおけるタンクローリー市場の見通し

世界的な石油・化学製品需要の増加は、タンクローリー市場成長の主要な推進要因の一つです。経済が輸送、エネルギー生産、製造業において石油に大きく依存しているため、原油や精製石油製品の輸送需要は継続的に存在します。タンカートラックは、製油所から流通センター、給油所、空港、産業施設へ石油・石油製品を輸送する上で極めて重要な役割を担っています。さらに、北米、日本、ヨーロッパなどの地域における石油探査、生産、精製活動の拡大は、物流およびサプライチェーン運営を支えるタンカートラックの需要増加に寄与しています。

化学産業もまた、都市化、人口増加、工業化、技術など様々な要因により堅調な成長を遂げております。タンカートラックは、工業用化学品、特殊化学品、農薬、医薬品原料など多様な化学物質を、製造工場から様々な産業のエンドユーザーへ輸送する上で不可欠です。製造業、農業、建設業、消費財生産で使用される化学物質の需要増加は、世界的に化学物質輸送におけるタンカートラックの利用拡大に寄与しております。

さらに、北米アメリカ、日本、ヨーロッパでは、食品グレードのタンクローリーを用いて輸送される食品及び食品製品が多岐にわたります。穀物、砂糖、コーヒー、小麦粉、茶などの乾燥製品を運ぶタンクローリーもありますが、最も一般的な用途は液体のバルク輸送です。これには液体甘味料、果汁、牛乳及びその他の乳製品、植物油、アルコール、コーンシロップ、糖アルコール、酢などが含まれます。したがって、食品用タンクローリーおよび給水タンクローリーに対する需要の高まりは、市場成長を牽引する主要要因の一つです。

しかしながら、トラック運転手の不足が深刻化していることは、世界中のトラック輸送業界における主要な懸念事項の一つです。この運転手不足は主に、ヨーロッパからアジア太平洋地域、南米アメリカに至るまで、世界中のサプライチェーンに影響を及ぼしています。さらに、この不足は物流とサプライチェーンの将来性について緊急の課題を提起しています。例えば、国際道路運輸連合(IRU)の報告書によれば、現在の不足は産業が直面する最も深刻かつ重大な課題の一つであり、今後数年間でさらに悪化するとされています。同報告書はさらに、2028年までにトラック運転手の不足が700万人を超えると予測しています。

しかしながら、ロシア・ウクライナ紛争はエネルギー安全保障、特に天然ガスと石油供給に関する懸念を引き起こしています。エネルギー市場の不確実性は石油製品輸送に使用されるタンクローリーの需要に影響を与え、市場成長の変動を招いています。この紛争はロシア、ウクライナ及びその他の近隣諸国間の貿易の流れを妨げ、商品や物資の移動に影響を及ぼしています。これにより特定製品の輸送用タンクローリーに対する需要が減少し、予測期間中の市場成長見通しをさらに鈍化させています。

日本、北米、ヨーロッパにおけるタンクローリー市場:セグメント分析

日本、北米、ヨーロッパにおけるタンクローリー市場は、種類、用途、地域に基づいてセグメント化されています。

日本、北米、ヨーロッパにおけるタンクローリー市場(種類別)

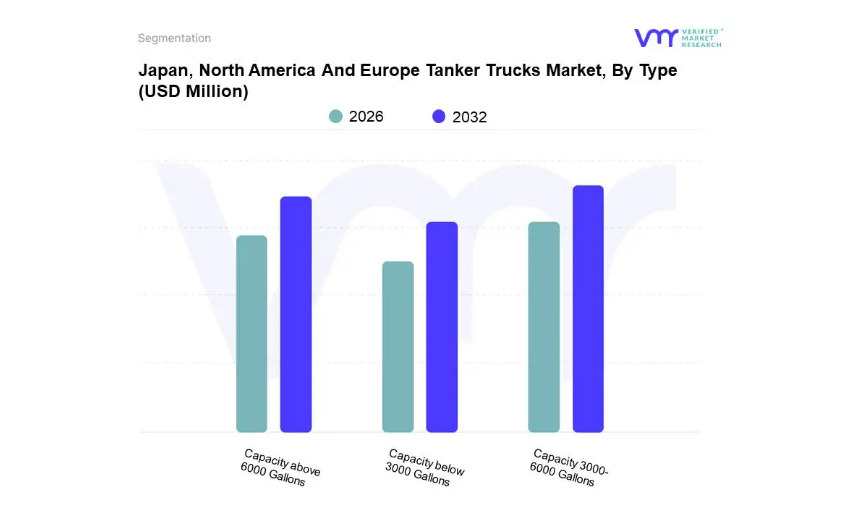

- 容量 3000-6000ガロン

- 容量 6000ガロン超

- 容量 3000ガロン以下

種類別では、市場は容量3000-6000ガロン、容量6000ガロン超、容量6000ガロン以下に区分されています。ヨーロッパでは、2023年に容量3000-6000ガロンが44.67%の最大市場シェアを占め、市場価値は1億4551万米ドルに達しました。予測期間中は5.16%という最高CAGRで成長すると見込まれています。容量6000ガロン超は2023年に1億524万米ドルの市場規模で第2位のシェアを占め、年平均成長率4.18%で成長すると予測されています。日本では、2023年に容量3000~6000ガロンが最大の市場シェア47.79%を占め、市場価値は1790万米ドルでした。予測期間中は最高CAGR6.11%で成長すると見込まれています。容量6000ガロン超は2023年に1248万米ドルの市場規模で第2位の市場であり、年平均成長率(CAGR)5.13%で成長すると予測されています。

北米地域では、3000~6000ガロン容量が2023年に42.74%の最大市場シェアを占め、市場規模は1億9173万米ドルでした。予測期間中は6.33%という最高CAGRで成長すると見込まれています。6000ガロン超の容量は2023年に1億4446万米ドルの価値で第2位の市場規模を占め、年平均成長率(CAGR)5.27%で成長すると予測されています。北米アメリカにおける3000~6000ガロン容量のタンクローリー需要は、主にいくつかの要因によって牽引されています。第一に、石油製品、化学薬品、食品グレードの液体などの液体貨物の輸送には、専用のタンクローリーが不可欠です。石油・ガス、化学、農業などの産業は、製品を長距離にわたり効率的かつ安全に輸送するために、これらの車両に大きく依存しています。さらに、電子商取引やオンライン食料品配送サービスの成長により、流通センターや小売店へ大量の液体商品を輸送するためのタンクローリー需要が増加しています。加えて、建設や道路維持管理などのインフラプロジェクトの拡大に伴い、水、アスファルト、コンクリート添加剤などの液体の輸送が必要とされています。全体として、この容量範囲のタンクローリー需要は、北米における産業の多様なニーズと、商業・建設分野の進化する状況によって推進されています。

日本、北米、ヨーロッパにおけるタンクローリー市場(用途別)

- 化学薬品

- 水

- 食品

- ガス

- アスファルト

- 二酸化炭素

- ガソリン

- 下水処理

- ナフサ

- 軽油

- その他

用途別では、市場は化学薬品、水、食品、ガス、アスファルト、二酸化炭素、ガソリン、下水処理、ナフサ、軽油、その他に分類されます。日本では、2023年にガソリンが21.23%の最大市場シェアを占め、市場価値は795万米ドルに達し、予測期間中に7.37%という最高CAGRで成長すると見込まれています。軽油は2023年に507万米ドルの市場規模で第2位のシェアを占め、6.68%のCAGRで成長すると予測されています。北米地域では、ガソリンが2023年に19.17%の最大の市場シェアを占め、市場規模は8598万米ドルでした。予測期間中は7.89%という最高CAGRで成長すると見込まれています。軽油は2023年に5,872万米ドルの市場規模で第2位の市場であり、年平均成長率(CAGR)7.44%で成長すると予測されています。ヨーロッパにおいては、ガソリンが2023年に21.01%の最大の市場シェアを占め、市場規模は6843万米ドルに達しました。予測期間中は6.29%という最高CAGRで成長すると見込まれています。

軽油は2023年に4,167万米ドルの価値で第2位の市場規模を占め、年平均成長率(CAGR)5.63%で成長すると予測されています。ヨーロッパにおけるガソリン・軽油輸送用タンクローリーの需要は、主に運輸、製造、エネルギー生産など様々な分野でこれらの燃料に依存していることに起因しています。ヨーロッパの確立された自動車産業と広範な産業ネットワークは、ガソリンとディーゼルの安定的かつ効率的な供給を必要としています。さらに、クリーンエネルギー源への移行が重視される中、従来型燃料の輸送需要も増加しています。厳しい環境規制により、安全かつ規制に準拠した液体輸送を確保するため、特殊なタンクローリーの使用がさらに必要とされています。持続可能な慣行の統合と化石燃料への継続的な需要が相まって、ヨーロッパの液体輸送物流においてタンクローリーが着実かつ不可欠な役割を果たしています。

日本、北米、ヨーロッパのタンクローリー市場(地域別)

- 北米

- ヨーロッパ

- 日本

地域別分析に基づき、日本、北米、ヨーロッパのタンクローリー市場は北米、ヨーロッパ、日本に分類されます。北米においては、2023年にアメリカが71.32%という最大の市場シェアを占め、市場規模は3億1,995万ドルに達しました。予測期間中は5.71%という最高水準のCAGRで成長すると見込まれています。カナダは2023年に9,116万米ドルの市場規模で第2位を占め、4.88%のCAGRで成長すると予測されています。米国エネルギー情報局(EIA)によれば、タンクローリーは混合ターミナルから全米10万以上の小売店へ自動車用ガソリンを配送する上で不可欠な役割を担っています。米国国土安全保障省によれば、約15,000台のトラックが68,000の酪農場を結んでおり、年間1,800億ポンドの牛乳を輸送しています。米国トラック協会(ATA)の報告では、2022年にトラックが輸送した貨物量は114億6,000万トンに達し、国内貨物総量の72.6%を占めました。この貨物輸送は総収入9,408億米ドルを生み出し、国内貨物輸送費の80.7%を占めました。国境を越えた貿易では、米国とカナダ間の貨物価値の61.9%、米国とメキシコ間の83.5%をトラックが輸送しています。これらの統計は、タンクローリーが様々な分野で果たす重要な役割を浮き彫りにし、北米市場におけるその存在感を示しています。

ヨーロッパでは、2023年にドイツが20.64%の最大市場シェアを占め、市場規模は6720万米ドルに達しました。予測期間中は年平均成長率(CAGR)4.73%での成長が見込まれています。英国は2023年に5,047万米ドルの市場規模で第2位となり、5.07%という最高CAGRでの成長が見込まれています。ユーロスタットのデータによれば、ポーランドはEU域内の総トンキロ(tkm)の20.1%を占め、欧州の道路輸送において重要な位置を占めています。ポーランドは道路輸送への貢献度において、ドイツ(15.8%)やスペイン(13.9%)といった主要国を上回る地位を維持しています。これらのデータは総合的に、各国で大きな存在感を示す活況を呈する道路貨物輸送部門が、ヨーロッパにおけるタンクローリー市場の堅調さの原動力であることを示しています。

日本は自動車、電子、機械などの製造分野において強固な製造業を有しております。多くの製造工程では化学薬品、液体、原材料の使用が伴い、これらを輸送するには特殊なタンクローリーが必要となります。産業活動の拡大と多様化は、円滑で信頼性の高いサプライチェーンを確保するためのタンクローリー需要の増加に寄与しております。

主要企業

日本、北米、ヨーロッパのタンクローリー市場は、多数の企業が参入していることから、非常に細分化されております。主な企業には、Ford Motor Company, Hyundai Motor Company, AB Volvo, DAF, Seneca Tank, MAN Truck & Bus, IVECO Group, Daimler Truck AG, Isuzu Truck (UK) Ltd, Navistar Inc, Tremcar, Kenworthなどが挙げられます。 本セクションでは、企業概要、ランキング分析、地域別・産業別事業展開、ACEマトリックスを提供します。

当社の市場分析では、主要企業に特化したセクションを設けており、アナリストが主要企業の財務諸表に関する洞察を提供するとともに、製品ベンチマーキングおよびSWOT分析を実施しております。

企業市場ランキング分析

企業ランキング分析では、日本・北米・ヨーロッパタンカートラック市場で活動する上位3社について、より深い理解を提供します。VMRは企業ランキングを提示する前に、複数の要素を考慮しております。

日本、北米、ヨーロッパにおけるタンクローリー市場における上位3社は、フォード・モーター・カンパニー、ヒュンダイ・モーター・カンパニー、ABボルボです。これらの企業を評価する際に考慮される要素には、企業のブランド価値、製品ポートフォリオ(製品バリエーション、仕様、機能、価格を含む)、主要地域における企業のプレゼンス、近年における製品関連売上高、および総収益に占めるシェアが含まれます。VMRではさらに、各社の市場存在感や地域的プレゼンス強化のために採用された技術や新たな戦略に基づき、製品ポートフォリオを詳細に分析しております。また、各社の流通ネットワーク(オンライン・オフライン双方)も考慮し、日本、北米、ヨーロッパにおけるタンクローリー市場での存在感と基盤を把握しております。

企業の地域別展開状況

地域別セクションでは、地理的プレゼンス、地域レベルでの到達範囲、または各企業の販売ネットワークの展開状況を提供します。例えば、フォード・モーター・カンパニーは北米、ヨーロッパ、アジア太平洋、その他の地域(RoW)に拠点を有しています。プロファイリング対象の全企業は、本セクションにおいて同様の方法で分析されます。これらのセクションは、日本、北米、ヨーロッパにおけるタンクローリー市場の全体的な存在感と国別レベルを理解する上で役立ちます。

エース・マトリックス

本レポートのこのセクションでは、日本、北米、ヨーロッパにおけるタンクローリー市場における企業評価の状況を概説します。企業評価は、製品ポートフォリオ、技術革新、市場での存在感、企業の収益、一次回答者の意見など、様々な要因に関する定性的・定量的分析の結果に基づいて実施されています。

1 はじめに

1.1 市場定義

1.2 市場セグメンテーション

1.3 調査期間

1.4 前提条件

1.5 制限事項

2 調査方法論

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップアプローチ

2.9 トップダウンアプローチ

2.10 調査フロー

2.11 データソース

3 エグゼクティブサマリー

3.1 日本、北米、ヨーロッパにおけるタンクローリー市場概況

3.2 日本、北米、ヨーロッパにおけるタンクローリー市場セグメント別構成比(2023年時点)

3.3 日本、北米、ヨーロッパにおけるタンクローリー市場の絶対的市場機会

3.4 日本、北米、ヨーロッパにおけるタンクローリー市場の地域別魅力度分析

3.5 日本のタンクローリー市場(種類別)(百万米ドル)

3.6 北米タンカートラック市場、種類別(百万米ドル)

3.7 ヨーロッパタンカートラック市場、種類別(百万米ドル)

3.8 日本タンカートラック市場、用途別(百万米ドル)

3.9 北米タンカートラック市場、用途別(百万米ドル)

3.10 ヨーロッパタンカートラック市場、用途別(百万米ドル)

3.11 将来の市場機会-日本

3.12 将来の市場機会-北米

3.13 将来の市場機会-ヨーロッパ

4 市場見通し

4.1 日本、北米、ヨーロッパにおけるタンクローリー市場の推移

4.2 日本、北米、ヨーロッパにおけるタンクローリー市場の展望

4.3 市場推進要因

4.3.1 石油・化学製品に対する需要の増加

4.3.2 水・食品グレードタンクローリーに対する需要の拡大

4.4 市場抑制要因

4.4.1 トラック運転手の不足の深刻化

4.4.2 地政学的緊張によるサプライチェーンの混乱

4.5 市場機会

4.5.1 再生可能エネルギー源および代替燃料への移行の進展

4.6 市場動向

4.6.1 タンクローリーにおける電動化の進展

4.6.2 タンクローリーにおける技術進歩の加速

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 業界内の競争

4.8 バリューチェーン分析

4.8.1 インバウンドロジスティクス

4.8.2 運用

4.8.3 出荷物流

4.8.4 販売およびマーケティング

4.8.5 サービス

4.9 価格分析

4.10 規制

4.11 道路タンク輸送用ハッチ蓋の最新シーリング技術の詳細分析

4.12 マクロ経済分析

5 市場(種類別)

5.1 概要

5.2 容量 3000ガロン以下

5.3 容量 3000~6000ガロン

5.4 容量 6000ガロン以上

6 用途別市場

6.1 概要

6.2 化学品

6.3 水

6.4 食品

6.5 ガス

6.6 ビチューメン

6.7 二酸化炭素

6.8 ガソリン

6.9 下水処理

6.10 ナフサ

6.11 軽油

6.12 その他

7 市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 英国

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 アイルランド

7.3.7 オランダ

7.3.8 ベルギー

7.3.9 オーストリア

7.3.10 スイス

7.3.11 トルコ

7.3.12 その他のヨーロッパ

7.4 日本

8 競争環境

8.1 概要

8.2 企業市場ランキング分析

8.3 企業の地域別展開

8.4 ACEマトリックス

8.4.1 アクティブ

8.4.2 カッティングエッジ

8.4.3 エマージング

8.4.4 イノベーター

9 企業プロファイル

9.1 フォード・モーター・カンパニー

9.1.1 企業概要

9.1.2 企業インサイト

9.1.3 セグメント別内訳

9.1.4 製品ベンチマーク

9.1.5 SWOT分析

9.1.6 勝利の必須条件

9.1.7 現在の重点分野と戦略

9.1.8 競合他社からの脅威

9.2 ヒュンダイ・モーター・カンパニー

9.2.1 会社概要

9.2.2 会社インサイト

9.2.3 セグメント別内訳

9.2.4 製品ベンチマーキング

9.2.5 SWOT分析

9.2.6 勝利の必須条件

9.2.7 現在の重点分野と戦略

9.2.8 競合他社からの脅威

9.3 ABボルボ

9.3.1 会社概要

9.3.2 会社に関する洞察

9.3.3 セグメント別内訳

9.3.4 製品ベンチマーキング

9.3.5 SWOT分析

9.3.6 勝利の必須条件

9.3.7 現在の重点分野と戦略

9.3.8 競合他社からの脅威

9.4 DAF

9.4.1 会社概要

9.4.2 企業インサイト

9.4.3 製品ベンチマーキング

9.5 セネカタンク

9.5.1 企業概要

9.5.2 企業インサイト

9.5.3 製品ベンチマーキング

9.6 MANトラック&バス

9.6.1 企業概要

9.6.2 企業インサイト

9.6.3 セグメント別内訳

9.6.4 製品ベンチマーキング

9.7 IVECOグループ

9.7.1 企業概要

9.7.2 企業インサイト

9.7.3 セグメント別内訳

9.7.4 製品ベンチマーキング

9.8 ダイムラー・トラックAG

9.8.1 会社概要

9.8.2 会社概要

9.8.3 セグメント別内訳

9.8.4 製品ベンチマーキング

9.9 いすゞトラック(英国)株式会社

9.9.1 会社概要

9.9.2 会社概要

9.9.3 製品ベンチマーキング

9.10 ナビスター社

9.10.1 会社概要

9.10.2 会社概要

9.10.3 製品ベンチマーキング

9.11 トレンカー社

9.11.1 会社概要

9.11.2 企業分析

9.11.3 製品比較

9.11.4 主な動向

9.12 ケンワース

9.12.1 企業概要

9.12.2 企業分析

9.12.3 製品比較

10 付録

10.1 参照文献一覧

10.2 アンケートサンプルテンプレート

表一覧

表1 タンクローリーで輸送可能な貨物の種類

表2 地域別世界人口(単位:百万)

表3 タンクローリーの平均価格

表4 主要国の実質GDP成長率予測(年間変化率)

表5 北米タンカートラック市場(国別、2022-2031年) (百万米ドル)

表6 北米タンカートラック市場、種類別、2022-2031年(百万米ドル)

表7 北米タンカートラック市場、用途別、2022-2031年(百万米ドル)

表8 米国タンカートラック市場、種類別、2022-2031年(百万米ドル)

表9 米国タンカートラック市場、用途別、2022-2031年(百万米ドル)

表11 カナダにおけるタンクローリー市場、種類別、2022-2031年(百万米ドル)

表12 カナダにおけるタンクローリー市場、用途別、2022-2031年(百万米ドル)

表13 メキシコ タンクローリー市場、種類別、2022-2031年(百万米ドル)

表14 メキシコ タンクローリー市場、用途別、2022-2031年(百万米ドル)

表15 ヨーロッパタンカートラック市場、国別、2022-2031年(百万米ドル)

表16 ヨーロッパタンカートラック市場、種類別、2022-2031年(百万米ドル)

表17 ヨーロッパタンカートラック市場、用途別、2022-2031年(百万米ドル)

表18 ドイツタンカートラック市場、種類別、2022-2031年 (百万米ドル)

表19 ドイツのタンクローリー市場、用途別、2022-2031年(百万米ドル)

表20 英国のタンクローリー市場、種類別、2022-2031年 (百万米ドル)

表21 イギリス タンクローリー市場、用途別、2022-2031年(百万米ドル)

表22 フランス タンクローリー市場、種類別、2022-2031年

(百万米ドル)

表23 フランスにおけるタンクローリー市場、用途別、2022-2031年(百万米ドル)

表24 イタリアのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表25 イタリアのタンクローリー市場、用途別、2022-2031年 (百万米ドル)

表26 スペインのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表27 スペインのタンクローリー市場、用途別、2022-2031年(百万)

表28 アイルランドのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表29 アイルランドのタンクローリー市場、用途別、2022-2031年(百万米ドル)

表30 オランダのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表31 オランダのタンクローリー市場、用途別、2022-2031年(百万米ドル)

表32 ベルギーのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表33 ベルギーのタンクローリー市場、用途別、2022-2031年(百万米ドル)

表34 オーストリアのタンクローリー市場、種類別、2022-2031年(百万米ドル)

表35 オーストリアのタンクローリー市場、用途別、2022-2031年(百万米ドル)

表36 スイスにおけるタンクローリー市場、種類別、2022-2031年(百万米ドル)

表37 スイスにおけるタンクローリー市場、用途別、2022-2031年(百万米ドル)

表38 トルコにおけるタンクローリー市場、種類別、2022-2031年(百万米ドル)

表39 トルコにおけるタンクローリー市場、用途別、2022-2031年 (百万米ドル)

表40 その他のヨーロッパ地域におけるタンクローリー市場、種類別、2022-2031年(百万米ドル)

表41 その他のヨーロッパ地域におけるタンクローリー市場、用途別、2022-2031年

(百万米ドル)

表42 日本のタンクローリー市場、種類別、2022-2031年(百万米ドル)

表43 日本のタンクローリー市場、用途別、2022-2031年(百万米ドル)

表44 企業の地域別展開状況

表45 フォード・モーター・カンパニー:製品ベンチマーキング

表46 フォード・モーター・カンパニー:勝利の必須条件

表47 ヒュンダイ・モーター・カンパニー:製品ベンチマーキング

表48 ヒュンダイ・モーター・カンパニー:勝利の必須条件

表49 ABボルボ:製品ベンチマーキング

表50 ABボルボ:勝利の必須条件

表51 DAF:製品ベンチマーキング

表52 セネカ・タンク:製品ベンチマーキング

表53 MANトラック&バス:製品ベンチマーキング

表54 IVECOグループ:製品ベンチマーキング

表55 ダイムラー・トラックAG:製品ベンチマーキング

表56 いすゞトラック(UK)株式会社:製品ベンチマーキング

表57 ナビスター社:製品ベンチマーキング

表58 トレンカー:製品ベンチマーキング

表59 トレンカー:主要な開発動向

表60 ケンワース:製品ベンチマーキング

図表一覧

図1 日本、北米、ヨーロッパにおけるタンクローリー市場セグメンテーション

図2 調査タイムライン

図3 データトライアングレーション

図4 市場調査フロー

図5 データソース

図6 日本、北米、ヨーロッパにおけるタンクローリー市場の絶対的市場機会

図7 日本、北米、ヨーロッパにおけるタンクローリー市場の地域別魅力度分析

図8 日本のタンクローリー市場(種類別) (百万米ドル)

図9 北米タンカートラック市場、種類別(百万米ドル)

図10 ヨーロッパタンカートラック市場、種類別(百万米ドル)

図11 日本のタンクローリー市場、用途別(百万米ドル)

図12 北米のタンクローリー市場、用途別(百万米ドル)

図13 ヨーロッパのタンクローリー市場、用途別(百万米ドル)

図14 将来の市場機会

図15 将来の市場機会

図16 将来の市場機会

図17 日本、北米、ヨーロッパのタンクローリー市場見通し

図18 市場推進要因_影響分析

図19 地域別世界石油需要(百万バレル/日)、2019-2028年

図20 市場抑制要因_影響分析

図21 ロシアはヨーロッパの石油・ガス主要供給国です

図22 市場機会_影響分析

図23 EU27のLNG輸入支出(2023年1月~7月、10億米ドル)

図24 主要トレンド

図25 ポーターの5つの力分析

図26 バリューチェーン分析

図27 日本、北米、ヨーロッパのタンクローリー市場(種類別、2023年の価値シェア)

図28 日本、北米、ヨーロッパにおけるタンクローリー市場(用途別)

図29 日本、北米、ヨーロッパにおけるタンクローリー市場(地域別、2022-2031年、百万米ドル)

図30 北米市場概要

図31 米国における原油の製油所受入量(輸送手段別、千バレル)

図32 米国市場概要

図33 カナダ市場概要

図34 メキシコ市場概要

図35 ヨーロッパ市場概要

図36 ドイツ市場概要

図37 英国市場概要

図38 フランス市場概要

図39 イタリア市場概要

図40 スペイン市場概況

図41 アイルランド市場概況

図42 オランダ市場概況

図43 ベルギー市場概況

図44 オーストリア市場概況

図45 スイス市場概況

図46 トルコ市場概況

図47 その他のヨーロッパ市場概況

図48 日本市場概況

図49 企業市場ランキング分析

図50 ACEマトリックス

図51 フォード・モーター・カンパニー:企業インサイト

図52 フォード・モーター・カンパニー:詳細分析

図53 フォード・モーター・カンパニー:SWOT分析

図54 ヒュンダイ・モーター・カンパニー:企業概要

図55 ヒュンダイ・モーター・カンパニー:詳細分析

図56 ヒュンダイ・モーター・カンパニー:SWOT分析

図57 ABボルボ:企業概要

図58 ABボルボ:詳細分析

図59 ABボルボ:SWOT分析

図60 DAF:企業概要

図61 セネカ・タンク:企業概要

図62 MANトラック&バス:企業概要

図63 MANトラック&バス:詳細分析

図64 IVECOグループ:企業概要

図65 IVECOグループ:詳細分析

図66 ダイムラー・トラックAG:企業概要

図67 ダイムラー・トラックAG:内訳

図68 いすゞトラック(UK)株式会社:企業概要

図69 ナビスター社:企業概要

図70 トレンカー:企業概要

図71 ケンワース:企業概要

❖本調査資料に関するお問い合わせはこちら❖