❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

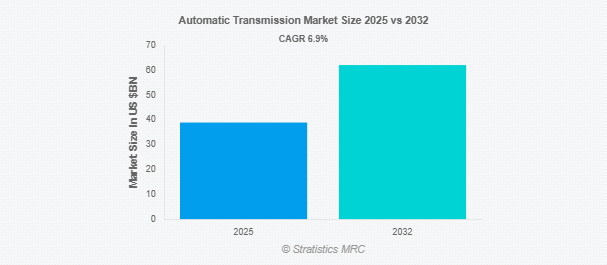

Stratistics MRCによると、オートマチックトランスミッションの世界市場は2025年に389.1億ドルを占め、予測期間中の年平均成長率は6.9%で、2032年には620.7億ドルに達する見込みです。オートマチック・トランスミッションとは、ギア比を自動的に調整する車両システムのことで、ドライバーが手動でシフトチェンジを行う必要がありません。クラッチとドライバーの入力に依存するマニュアルトランスミッションとは異なり、オートマチックトランスミッションは油圧、電子センサー、または機械的なメカニズムによって適切なギアを選択します。これにより、シームレスな動力伝達、快適な運転、混雑した道路での利便性が向上します。多くの最新バージョンには、無段変速機(CVT)やデュアル・クラッチ・テクノロジーなどの革新的な技術が搭載されており、性能と燃費の両方を向上させています。その結果、オートマチック・トランスミッションの人気が高まっており、特に都市部では頻繁なギアチェンジが疲労の原因となることがあります。

米国運輸統計局(BTS)によると、2023年に米国で販売される小型車の新車の96%以上が、従来のオートマチック・トランスミッション、CVT、デュアル・クラッチ・システムを含むオートマチック・トランスミッションを搭載しています。これは、マニュアルトランスミッションの採用が長期的に減少していることを反映しており、新車販売台数に占める割合は2%未満です。

市場のダイナミクス

ドライバー

ドライバー:燃費効率と快適性への需要の高まり

燃費効率と運転の快適性が重視されるようになり、オートマチック・トランスミッション市場が形成されています。以前の認識とは異なり、CVT、DCT、高度な制御システムを備えた最新のオートマチック・トランスミッションは、現在ではマニュアル車と同等かそれ以上の燃費を実現しています。また、長時間の移動や交通量の多い通勤時にドライバーの疲労を軽減し、優れた利便性を提供します。消費者は、手間のかからない運転と費用対効果の高い燃料消費を優先する傾向が強まっており、オートマチック車が好ましい選択肢となっています。さらに、厳しい排ガス規制と効率的な技術に対する政府のインセンティブが、メーカーに先進的なオートマチック・トランスミッションの採用を促しています。これらの要因が相まって、快適性と効率性が市場の世界的拡大の強力な推進力となっています。

阻害要因

オートマチック・トランスミッション・システムの高コスト

オートマチック・トランスミッション・システムのコストが高いことが、市場拡大の大きな障害となっています。オートマチック・トランスミッション・システムは、電子モジュール、トルク・コンバーター、精密センサーなどの高度な部品を使用するため、その製造コストはマニュアル・ギアボックスよりも著しく高い。その結果、自動車はより高価になり、特にコスト意識の高い地域では多くの購買意欲を削ぐことになります。さらに、オートマチック・システムの修理や整備には専門的な技術や工具が必要なため、長期的な所有費用がかさみます。予算が最優先される市場では、多くの消費者が、より低価格でメンテナンスが簡単なマニュアル車を依然として好んでいます。その結果、大幅なコスト格差が、市場に広く受け入れられるための足かせとなり続けている。

機会:

高級車・プレミアムカー需要の高まり

高級車とプレミアムカー需要の急増が、オートマチック・トランスミッション採用の機会を促進しています。高級車は通常、DCTやCVTのような先進システムを搭載しており、卓越した運転快適性、より速いギアチェンジ、優れたハンドリングを提供します。特に発展途上国では所得が増加し、向上心が高まっているため、こうした技術を搭載したプレミアムカーを選ぶ購入者が増えています。このような消費者層にとって、利便性、スムーズさ、革新性は最優先事項であり、自動運転システムはそれを効果的に実現します。また、自動車メーカー各社はグローバル市場でプレミアムラインナップを拡大し、需要をさらに強化しています。この傾向は、高級車セグメントがオートマチック・トランスミッション・サプライヤーにとって重要な成長ドライバーであり続けることを保証しています。

脅威

ドライブトレインが簡素化された電気自動車の人気上昇

電気自動車の急速な普及は、オートマチック・トランスミッション業界にとって重大な脅威となっています。ほとんどのEVは、マルチギアシステムではなく、即座にトルクを供給する能力に依存したシングルスピードのギアセットアップで機能します。この技術的な単純さは、従来のオートマチック・トランスミッションの活躍の場が少ないことを意味します。ハイブリッドカーは引き続き先進的なトランスミッション設計を使用していますが、世界的な完全電気モビリティへのシフトは、最終的に需要を縮小する可能性があります。政府がゼロエミッション政策を推進し、自動車メーカーがEVポートフォリオを拡大する中、従来のオートマチックギアボックスへの依存は減少すると予想されます。この傾向は、電動化のニーズに適応しない限り、関連性の低下に直面する可能性のある変速機メーカーに課題を突きつけています。

COVID-19の影響:

COVID-19の発生はオートマチック・トランスミッション市場に深刻な混乱をもたらし、サプライチェーンの寸断や自動車生産の一時停止を引き起こしました。ロックダウン、労働力不足、貿易制限により、自動車や不可欠なトランスミッション部品の入手が遅れました。特に新興国では、消費者が経済的なひっ迫に直面したため、新車需要が大幅に落ち込みました。しかし、経済が再開すると、自家用交通機関への嗜好が強まり、自動車販売が改善したことが回復の原動力となりました。自動車メーカーもこの時期に、よりスマートで効率的な自動運転技術への投資を行い、進化する消費者ニーズに備えました。パンデミックは短期的には大きな試練をもたらしましたが、最終的には業界の適応力と長期的な成長機会を浮き彫りにしました。

予測期間中は電子制御ユニット(ECU)分野が最大になる見込み

電子制御ユニット(ECU)セグメントは、トランスミッションの運用管理において中心的な役割を果たすため、予測期間中に最大の市場シェアを占めると予想されます。制御ハブとして機能するECUは、センサーとプログラムされたロジックを使用してギアチェンジを決定し、トルク伝達を最適化し、全体的な燃費を改善します。アダプティブ・ドライビング機能やAIベースの制御など、自動車のデジタル化の傾向は、ECUの採用をさらに増加させています。また、世界的な排ガス規制の強化も、自動車メーカーが効率性とコンプライアンスを高めるために電子制御に依存することを後押ししています。自動車がよりスマートなモビリティに向けて進化を続ける中、ECUは依然として不可欠であり、最も支配的で急速に拡大するトランスミッションコンポーネントとして位置付けられています。

予測期間中、CVT(無段変速機)セグメントのCAGRが最も高くなる見込み

予測期間中、CVT(無段変速機)分野が最も高い成長率を示すと予測されています。従来のシステムとは異なり、CVTはベルトとプーリー機構を使用することで中断のない電力供給を可能にし、よりスムーズな走行と高い燃費効率を実現します。この技術は、コスト削減と燃費が重要な要素となる小型車、ハイブリッド車、中級車で特に好まれています。各国政府が燃費と排ガス規制を強化する中、自動車メーカーは実用的なソリューションとしてCVTの採用を増やしています。アジア太平洋市場の旺盛な需要は、CVTの成長をさらに加速させます。全体として、CVTは快適性と効率性を兼ね備えており、最も急速に拡大しているトランスミッションカテゴリーとなっています。

最大のシェアを持つ地域

予測期間中、アジア太平洋地域は、好調な自動車産業と拡大する消費者基盤に支えられ、最大の市場シェアを占めると予想されます。主な貢献国としては、中国、日本、韓国、インドが挙げられ、これらの国々が自動車生産台数と自動変速機搭載車の普及台数の大部分を占めています。急速な経済成長、都市部のライフスタイルの変化、可処分所得の増加が、よりスムーズで便利な運転体験への需要を促進しています。さらに、燃費効率と電動化を奨励する政府の政策が、自動車メーカーに先進的なトランスミッションシステムの採用を促しています。多くのグローバル企業が地域製造に投資していることから、APACはオートマチック・トランスミッションの主要拠点であり続け、世界的に優位を保っています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。同地域の消費者は、その使いやすさ、スムーズなハンドリング、優れた性能からオートマチック車を広く支持しています。EVの普及が勢いを増す中、効率的でインテリジェントなトランスミッションシステムに対する需要も加速しています。さらに、厳しい燃費・排ガス基準がトランスミッション技術のアップグレードをメーカーに促しています。世界的な大手自動車メーカーの存在と強力な研究開発イニシアティブに支えられ、北米は技術革新をリードし続けており、オートマチック・トランスミッションの地域市場としては最も急速に拡大しています。

市場の主要プレーヤー

オートマチック・トランスミッション市場の主要企業には、ZF Friedrichshafen AG、Aisin Corporation、JATCO Ltd.、Hyundai Transys Inc.、Magna International Inc.、Allison Transmission Inc.、Schaeffler AG、Eaton Corporation plc、BorgWarner Inc.、Continental AG、Punch Powertrain NV、GKN Automotive、トヨタ自動車 (Hybrid e-CVT)、Valeo SA、Tremec Corp.などがあります。

主な展開

2025年4月、ゼット・エフ社の商用車ソリューション(CVS)部門は、インドの非公開商用車メーカーから数千ユニットの電動アクスル「AxTrax 2」を供給する複数年契約を獲得。この契約は、ゼロエミッションの都市間バスの新車両の生産をサポートするものです。AxTrax 2電動アクスルは、小型および中型バス向けに設計されており、210kWの連続出力と26,000Nmのピーク出力トルクを発揮します。

2024年7月、アイシンコーポレーションとBMWグループは戦略的パートナーシップに合意しました。このパートナーシップの目的は、BMWグループの設計に基づくアイシンによるe-axleの受注生産分野での協力です。アイシンは、顧客のニーズと期待に応える製品を開発することでBMWグループから信頼を得ており、BMWグループの車両にオートマチック・トランスミッションや可変バルブタイミングなどの主要製品を供給する栄誉を得ました。

2024年5月、マグナ・インターナショナルは4億5,000万カナダドルの無担保社債を発行する契約を締結しました。この債券の利率は年率4.80%で、2029年5月30日に満期を迎えます。マグナ・インターナショナルは、本債券発行による手取金を、既存債務の返済を含む一般的な企業目的に使用する予定です。

対象部品

– トルクコンバーター

– ギアセット

– 油圧システム

– 電子制御ユニット(ECU)

トランスミッションの種類

– オートマチックトランスミッション(AT)

– 自動マニュアルトランスミッション(AMT)

– 無段変速機(CVT)

– デュアルクラッチトランスミッション(DCT)

燃料の種類

– ガソリン

– ディーゼル

– ハイブリッド

– 電気

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象エンドユーザー

– 都市旅客輸送

– 商業物流フリート

– 建設・鉱山機械

– 農業機械

– 防衛・戦術車両

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 オートマチックトランスミッションの世界市場、コンポーネント別

5.1 はじめに

5.2 トルクコンバーター

5.3 ギアセット

5.4 油圧システム

5.5 電子制御ユニット(ECU)

6 世界の自動変速機市場、変速機タイプ別

6.1 はじめに

6.2 オートマチックトランスミッション(AT)

6.3 自動マニュアルトランスミッション(AMT)

6.4 無段変速機(CVT)

6.5 デュアル・クラッチ・トランスミッション(DCT)

7 自動変速機の世界市場、燃料タイプ別

7.1 はじめに

7.2 ガソリン

7.3 ディーゼル

7.4 ハイブリッド

7.5 電気

8 自動変速機の世界市場、車種別

8.1 はじめに

8.2 乗用車

8.3 小型商用車(LCV)

8.4 大型商用車(HCV)

9 自動変速機の世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 オートマチックトランスミッションの世界市場:エンドユーザー別

10.1 はじめに

10.2 都市旅客輸送

10.3 商業物流フリート

10.4 建設・鉱山機械

10.5 農業機械

10.6 防衛・戦術車両

11 自動変速機の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 ZF Friedrichshafen AG

13.2 Aisin Corporation

13.3 JATCO Ltd.

13.4 Hyundai Transys Inc.

13.5 Magna International Inc.

13.6 Allison Transmission Inc.

13.7 Schaeffler AG

13.8 Eaton Corporation plc

13.9 BorgWarner Inc.

13.10 Continental AG

13.11 Punch Powertrain NV

13.12 GKN Automotive

13.13 Toyota Motor Corp. (Hybrid e-CVT)

13.14 Valeo SA

13.15 Tremec Corp.

❖本調査資料に関するお問い合わせはこちら❖