❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の船舶燃料市場は、同国の大規模な船舶貿易と活況を呈する海運産業によって牽引されております。

国際海事機関(IMO)の2020年規制により硫黄排出量の削減が義務付けられた結果、低硫黄燃料の需要が増加しております。東京、横浜、神戸などの主要港湾は重要な燃料供給拠点として機能し、市場の拡大を促進しております。

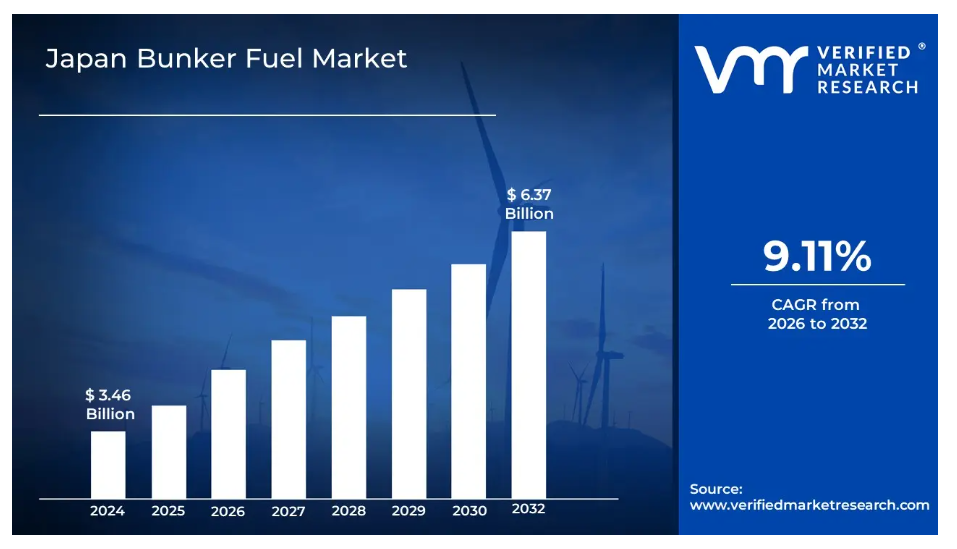

さらに、船舶運航事業者が環境基準を満たすため、より環境に優しい代替燃料を求める中、液化天然ガス(LNG)の船舶燃料としての利用が普及しつつあります。これにより、市場規模は2024年に34億6,000万米ドルを超え、2032年までに約63億7,000万米ドルに達すると見込まれております。

日本の代替燃料および船舶のデジタル化への取り組みも市場に影響を及ぼしております。政府はLNG燃料補給インフラの整備を推進する一方、燃料管理システムの進歩により効率性が向上しております。バイオ燃料およびアンモニア系燃料への移行は、今後の成長に影響を与えると予測されております。温室効果ガス排出量の削減に焦点を当て、市場は持続可能な海運業務を支援する方向へ進化しており、日本は環境に優しい燃料補給ソリューションのリーダーとしての地位を確立しております。日本のバンカー燃料市場における需要の増加は、2026年から2032年にかけて年平均成長率(CAGR)9.11%で拡大すると予測されています。

詳細な分析をご希望の方はこちら:

日本のバンカー燃料市場:定義/概要

バンカー燃料とは、船舶や船舶を動力源とする燃料油の種類です。高硫黄燃料油(HSFO)、超低硫黄燃料油(VLSFO)、船舶用軽油(MGO)の3つのグレードに分類されます。国際海事機関(IMO)の基準により、低硫黄でクリーンな燃料オプションへの移行が進んでいます。

バンカー燃料は主に船舶産業において、大型船舶、貨物船、タンカーの動力源として利用されています。これは世界貿易と輸送にとって極めて重要であり、海上輸送網の円滑な運営を保証します。船舶への給油サービス(バンカリング)は世界中の港湾で提供されており、シンガポール、ロッテルダム、東京などが主要拠点です。LNG(液化天然ガス)やバイオ燃料は、実用的な代替燃料源として発展を続けています。

拡大する海運貿易と港湾活動は、日本のバンカー燃料市場の成長をどのように促進するのでしょうか?

海運貿易と港湾活動の拡大は、日本のバンカー燃料産業の成長を大きく促進します。東京、横浜、神戸など日本の主要港湾では大量の貨物が取り扱われています。日本海事センターによれば、海上貿易の継続的な拡大がバンカー燃料の需要を押し上げています。さらに、港湾活動と容器取扱量の増加に伴い、増加する船舶数を支えるための燃料需要が高まっています。2023年に日本の港湾が1,130万TEU以上を扱ったことを踏まえると、この拡大を支えるために追加のバンカー燃料が必要となります。

また、日本の港湾で交通量が増加するにつれ、従来型のバンカー燃料と、LNGや低硫黄燃料などの環境に優しい代替燃料の両方に対する需要が高まっています。運輸部門が持続可能な燃料ソリューションへ移行し、港湾拡張が継続する中、日本のバンカー燃料市場は持続的な成長が見込まれ、世界貿易の重要な拠点としての地位を確固たるものとしています。

国内船舶の減少と海運活動の低下が日本のバンカー燃料市場に与える影響とは?

国内船舶の減少と海運活動の低下は、日本のバンカー燃料市場の成長を阻害すると予想されます。日本船主協会が指摘するように、日本の老朽化した船隊と日本籍船舶の減少は、バンカー燃料需要の低下につながっています。2018年から2023年にかけて、国内船舶数は15.3%減少し、国内航海で燃料を必要とする船舶が減少しました。さらに、日本交通機関の報告によれば、過去5年間で国内沿岸海運の燃料使用量は11.2%減少しています。

この国内海運および燃料油使用量の減少傾向は産業全体に悪影響を及ぼします。しかしながら、日本の世界的な船舶貿易と東アジアにおける重要港湾としての地位は、依然として大きな相殺効果をもたらしています。国内海運活動が減少する一方で、世界的な貿易需要の増加と代替船舶燃料の使用拡大が、この国内減少による市場減速を相殺する可能性があります。

カテゴリー別分析

日本の繁栄する港湾における商業船舶交通量の増加は、高硫黄燃料油(HSFO)セグメントの優位性をどのように推進しているのでしょうか?

高硫黄燃料油(HSFO)カテゴリーは、日本の活況を呈する港湾における商業船舶交通量の増加により、引き続き優位性を維持する見込みです。国際貿易の拡大と、特に東京・横浜における港湾取扱量の継続的な増加が相まって、船舶用燃料油の需要を押し上げるでしょう。これらの混雑した港湾における貨物輸送で船舶業界が大型船に依存している状況は、こうした船舶で広く使用されているHSFOを今後も有利に保ちます。さらに、日本が重要な世界的海運ハブとしての地位を維持していることから、低コスト燃料オプションへの需要は高く保たれ、HSFOの使用量をさらに押し上げるでしょう。

加えて、従来型貨物船における重油の広範な供給と利用が、その市場支配力を維持するでしょう。クリーン燃料の使用拡大にもかかわらず、業界の転換は漸進的であり、多くの商業船舶運航において重油が優先燃料であり続けることが確実視されます。この重油への継続的な需要は、増加する海上貿易量によって支えられる見込みです。

健康効果への消費者意識の高まりが、ニュートラシューティカル分野をどのように牽引するのか?

健康とウェルネスに対する消費者の意識向上は、日本の船舶燃料市場におけるニュートラシューティカルの採用を促進しています。海運会社はよりクリーンな代替燃料の使用を迫られており、排出量削減効果で注目を集めるバイオベースのニュートラシューティカル添加剤が注目されています。健康志向の規制が強化される中、栄養的利点を備えたクリーンな船舶燃料への需要は、先見性のある船舶事業者間で拡大すると予想されます。

さらに、従来型燃料が環境や個人の健康に与える影響に関する知識の深化により、栄養補助食品成分を配合した代替ブレンド燃料への関心が高まっています。これらの成分は有害汚染物質の削減に寄与し、日本の厳格化する船舶排出ガス規制に対応します。持続可能で健康に配慮した燃料への移行は、栄養補助食品セグメントを船舶燃料市場における主要な革新領域として位置づけています。

国・地域別分析

戦略的な港湾インフラと高い海上交通量が関東市場を牽引する仕組み

戦略的な港湾開発と活発な海上交通量は、関東バンカー燃料市場に大きな影響を与えます。関東地域の港湾(東京、横浜、千葉など)は日本の海上貿易において極めて重要であり、国土交通省(MLIT)によれば、2023年には1億8200万トン以上の貨物を扱い、国内船舶総量の40%を占めています。これらの港湾における船舶交通量の多さから、同地域で運航する船舶の燃料需要は安定しています。

さらに、これらの港湾が国際・国内海運双方の主要な商業拠点として機能し続ける中、バンカー燃料の需要は増加が見込まれます。加えて、港湾インフラの整備と海上交通量の増加がバンカー燃料サービスの需要を押し上げ、関東地域を日本のバンカー燃料市場の主要な牽引役として位置づけています。高い取扱量と戦略的な立地条件が相まって、同地域の市場成長は持続的に見込まれます。

戦略的代替燃料イニシアチブは関西地域の市場をどのように牽引するのか?

戦略的な代替燃料活動が関西圏のバンカー燃料事業を推進します。同地域は代替燃料インフラ整備において著しい進展を遂げており、持続可能な船舶燃料分野の先駆者としての地位を確立しつつあります。大阪湾地域海運協会によれば、2022年から2024年にかけて関西における代替バンカー燃料施設の投資額は42%増加し、全国平均の27%成長率を上回りました。

さらに、2022年以降に新設された5つのバイオ燃料バンカリング施設により、代替燃料バンカリング能力が年間65,000トン拡大したことは、関西が持続可能な海運実践に注力している証左です。この増強された供給能力は、同地域におけるクリーンな船舶燃料への需要増に対応する一助となります。硫黄排出規制が強化される中、バイオ燃料やLNGを含む関西の代替燃料プロジェクトは、同地域を日本国内で最も急速に成長する代替船舶燃料市場として位置づけています。この持続可能性への注力は、今後も市場成長を促進し、グリーンな海事ソリューションへのさらなる投資を呼び込むことが期待されます。

競争環境

日本の船舶燃料市場は、多様なプレイヤーが市場シェアを争う、ダイナミックで競争の激しい領域です。各社は提携、合併、買収、政治的支援といった戦略的計画の採用を通じて、自らの存在感を固めようと躍起になっています。各組織は、多様な地域に住む膨大な人口にサービスを提供するため、製品ラインの革新に注力しています。

日本の船舶燃料市場で活動する主要なプレイヤーには、以下のような企業が含まれます:

- ENEOS Corporation

- Idemitsu Kosan Co., Ltd.

- Cosmo Oil Co., Ltd.

- Fuji Oil Company Ltd.

- Sumitomo Corporation

- Mitsubishi Corporation

- ITOCHU Corporation

- Marubeni Corporation

- NYK Line

- Mitsui O.S.K. Lines

- Kawasaki Kisen Kaisha (K Line)

- Japan Marine United Corporation

- Tokyo Gas Co., Ltd.

最新動向

- 2024年10月、日本は西オーストラリア州の主要輸出港において初の船舶間アンモニア移送を完了し、クリーンエネルギー移行における船舶燃料としてのアンモニア採用に向けた重要な一歩を踏み出しました。

- 2024年12月、ロシアのサハリン2プロジェクトとの長期LNG契約が満了に近づく中、日本は代替LNG供給源の模索を進め、エネルギー調達における戦略的転換を示しました。

- 2024年11月、包括的な報告書が船舶燃料産業の低硫黄燃料、船舶用LNG、スクラバー技術への移行を強調し、2030年までの世界的な市場動向と予測を明らかにしました。

- 2024年9月、日本政府は燃料供給の安定化を図るため、貯蔵インフラへの財政支援や余剰LNG再販の枠組みを含む、企業が長期LNG契約を確保するための支援策を検討しました。

日本のバンカー燃料市場(カテゴリー別)

燃料の種類:

- 高硫黄燃料油(HSFO)

- 超低硫黄燃料油(VLSFO)

- 船舶用軽油(MGO)

- 液化天然ガス(LNG)

用途別:

- 商船

- 防衛・海軍作戦

- オフショア支援船

- 旅客船

供給元:

- 主要石油会社

- 独立系供給業者

- トレーダー・ブローカー

地域別:

- 関東

- 関西

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本のバンカー燃料市場(燃料の種類別)

• 高硫黄燃料油(HSFO)

• 超低硫黄燃料油(VLSFO)

• 船舶用軽油(MGO)

• 液化天然ガス(LNG)

5. 日本のバンカー燃料市場、用途別

• 商船

• 防衛・海軍作戦

• オフショア支援船

• 旅客船

6. 日本のバンカー燃料市場、供給元別

• 大手石油会社

• 独立系供給業者

• トレーダーおよびブローカー

7. 日本のバンカー燃料市場、地域別

• アジア太平洋地域

• 日本

• 関東

• 関西

9. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業概要

• エネオス株式会社

• 出光興産株式会社

• コスモ石油株式会社

• 富士石油株式会社

• 住友商事株式会社

• 三菱商事株式会社

• 伊藤忠商事株式会社

• 丸紅株式会社

• 日本郵船株式会社

• 三井OSKライン株式会社

• 川崎汽船株式会社(Kライン)

• 日本船舶ユナイテッド株式会社

• 東京ガス株式会社

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖