❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

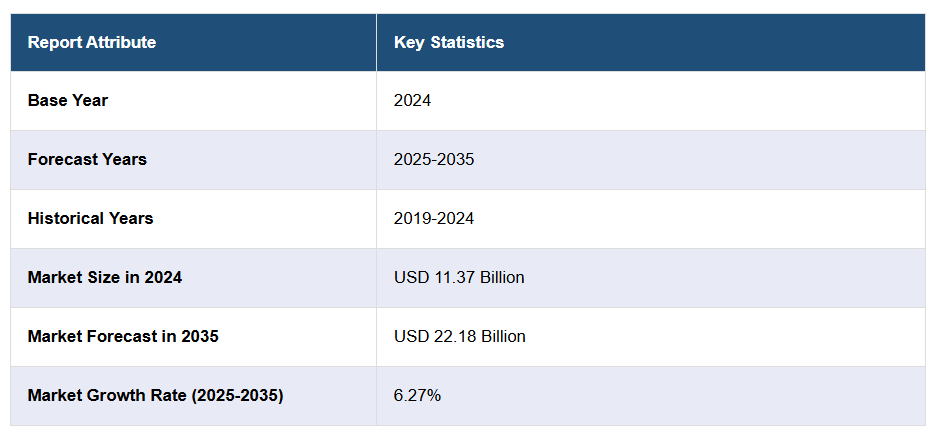

乳糖不耐症市場は、2024年に主要7市場(アメリカ、EU4、英国、日本)において113億7,000万ドルの規模に達しました。

今後の見通しとして、IMARC Groupは主要7市場が2035年までに221億8,000万米ドルに達し、2025年から2035年にかけて年平均成長率(CAGR)6.27%を示すと予測しております。

IMARC社の新報告書「乳糖不耐症市場規模、疫学、市場内医薬品売上高、開発中の治療法、および地域別展望(2025-2035年)」において、乳糖不耐症市場が包括的に分析されました。乳糖不耐症とは、乳製品に含まれる主要な炭水化物である乳糖を消化できないことに起因する消化器疾患を指します。この疾患は、乳糖を消化するために体内で必要とされる酵素であるラクターゼの欠乏によって特徴づけられます。原因因子に応じて、乳糖不耐症には原発性、続発性、先天性、発達性の4種類があります。主な症状としては、腹部膨満感、ガス、下痢、腹部痙攣、吐き気などが挙げられます。通常、これらの症状は乳製品を摂取してから1時間半から2時間後に現れます。また、急な排便欲求、下腹部痛、嘔吐、便秘を伴う場合もあります。診断には、患者の病歴、症状の確認、身体検査が行われます。診断を確定するための補助検査として、便酸度検査や水素呼気試験が挙げられます。さらに、医療は乳糖耐性試験を実施し、血糖値を測定することで消化器系における乳糖の吸収状態を評価する場合があります。

遺伝性遺伝子変異や構造的欠陥による遺伝性疾患の増加が、乳糖不耐症市場の主な成長要因となっております。これに加え、ラクターゼ産生細胞を損傷するセリアック病、カルチノイド症候群、クローン病などの腸疾患の発生率上昇も市場拡大を後押ししております。さらに、乳糖不耐症の症状を悪化させる可能性のある小腸内細菌増殖症の治療にリファキシミンなどの処方薬の使用が増加していることも、市場にとって好ましい見通しを生み出しています。これに加え、症状の原因となる可能性のある特定の細菌を特定し、個別化された治療オプションを導くための腸内微生物叢分析の普及が、もう一つの重要な成長促進要因として作用しています。さらに、多くの主要企業が疾患病態の理解を深め、より安全で費用対効果の高い標的療法を開発するため、研究活動に多額の投資を行っています。これもまた市場の成長を促進しています。加えて、症状軽減、栄養吸収改善、副作用が少なく耐容性が高い、入手容易性など、複数の利点からラクターゼ酵素サプリメントへの需要が高まっており、予測期間中に乳糖不耐症市場を牽引すると見込まれます。

IMARC Groupの新報告書は、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本における乳糖不耐症市場を包括的に分析しております。これには、治療実践、市場流通中および開発中の薬剤、個別療法のシェア、主要7市場における市場動向、主要企業とその薬剤の市場実績などが含まれます。また、主要7市場における現在および将来の患者数についても提示しております。本報告書によれば、米国は乳糖不耐症患者数が最も多く、治療市場としても最大規模を占めています。さらに、現在の治療実践/アルゴリズム、市場推進要因、課題、機会、償還シナリオ、未充足医療ニーズなども本報告書に記載されています。本報告書は、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、および乳糖不耐症市場に関与している、あるいは参入を計画している全ての方にとって必読の資料です。

最近の動向:

- 2024年2月、ノバルティスはXolair(オマリズマブ)がアメリカFDAより承認されたことを発表しました。本剤は、IgE介在性食物アレルギーを有する小児および成人患者(1歳以上)において、1種類以上の食品を誤って摂取した後に発生する可能性のあるアナフィラキシーを含むアレルギー反応を軽減する目的で使用されます。本承認は、米国国立衛生研究所(NIH)が支援した第III相臨床試験「OUTMATCH」の研究結果に基づいています。同試験では、ゾライア治療を受けた1歳以上の食物アレルギー患者において、プラセボ群と比較して、ごく少量のピーナッツ、牛乳、卵、カシューナッツをアレルギー反応なく摂取できる割合が著しく高いことが示されました。

主なポイント:

- 人類の約65%は、乳児期以降に乳糖を消化する能力が低下します。

- 乳糖不耐症は東アジア系の人々に最も多く見られ、これらの文化圏では70~100%の人が影響を受けています。

- ネイティブアメリカンおよびアフリカ系アメリカ人の80%が乳糖不耐症です。

- 下痢を主症状とする過敏性腸症候群(IBS-D)の患者では、健康な人々に比べて乳糖不耐症の有病率が高い傾向が見られます。

- 乳糖不耐症は通常、20歳から40歳の成人期に発症します。

調査期間

- 基準年:2024年

- 過去期間:2019年~2024年

- 市場予測:2025年~2035年

対象国

- アメリカ合衆国

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- 日本

各国における分析内容

- 過去・現在・将来の疫学シナリオ

- 乳糖不耐症市場における過去・現在・将来の動向

- 市場内における各種治療カテゴリーの過去・現在・将来の動向

- 乳糖不耐症市場における各種薬剤の売上高

- 市場における償還状況

- 市場流通中および開発中の薬剤

競争環境:

本レポートでは、現在市場流通中の乳糖不耐症治療薬および後期開発段階のパイプライン薬剤についても詳細な分析を提供します。

市販薬

- 薬剤概要

- 作用機序

- 規制状況

- 臨床試験結果

- 薬剤の普及状況と市場実績

後期開発段階のパイプライン薬剤

- 薬剤概要

- 作用機序

- 規制状況

- 臨床試験結果

- 薬剤の普及状況と市場実績

本レポートで回答する主な質問:

市場インサイト

- これまで乳糖不耐症市場はどのように推移し、今後数年間はどのように推移するでしょうか?

- 2024年における各種治療セグメントの市場シェアはどの程度であり、2035年までにはどのように推移すると予想されますか?

- 2024年における主要7市場の国別乳糖不耐症市場規模はどの程度であり、2035年にはどのような状況になるでしょうか?

- 7つの主要市場における乳糖不耐症の成長率はどの程度でしょうか。また、今後10年間の予想成長率はどの程度でしょうか。

- 市場における主要な未充足ニーズは何でしょうか。

疫学に関する洞察

- 7つの主要市場における乳糖不耐症の有病症例数(2019-2035年)はどの程度でしょうか。

- 主要7市場における年齢層別の乳糖不耐症有病者数(2019-2035年)はどの程度でしょうか?

- 主要7市場における性別別の乳糖不耐症有病者数(2019-2035年)はどの程度でしょうか?

- 主要7市場における種類別乳糖不耐症有病者数(2019-2035年)はどの程度でしょうか?

- 主要7市場における乳糖不耐症の診断患者数は(2019-2035年)どの程度でしょうか?

- 主要7市場における乳糖不耐症患者層の規模は(2019-2024年)どの程度でしょうか?

- 主要7市場における予測患者層(2025-2035年)はどの程度になるでしょうか?

- 乳糖不耐症の疫学的傾向を左右する主な要因は何でしょうか?

- 主要7市場における患者数の成長率はどの程度になるでしょうか?

乳糖不耐症:現在の治療状況、市販薬および新興治療法

- 現在市販されている薬剤とその市場実績はどのようなものでしょうか?

- 主要な開発パイプライン薬剤は何か、また今後数年間での見込みはどのようでしょうか?

- 現在市販されている薬剤の安全性および有効性について教えてください。

- 後期開発段階のパイプライン薬剤の安全性および有効性について教えてください。

- 7大市場における乳糖不耐症治療薬の現行治療ガイドラインについて教えてください。

- 市場における主要企業とその市場シェアについて教えてください。

- 乳糖不耐症市場に関連する主要な合併・買収、ライセンス活動、提携などについて教えてください。

- 乳糖不耐症市場に関連する主要な規制関連事象は何でしょうか?

- 乳糖不耐症市場に関連する臨床試験の状況は、進捗状況別にどのように構成されていますか?

- 乳糖不耐症市場に関連する臨床試験の状況は、開発段階別にどのように構成されていますか?

- 乳糖不耐症市場に関連する臨床試験の状況は、投与経路別にどのように構成されていますか?

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 乳糖不耐症 – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2019-2024年)および予測(2025-2035年)

4.4 市場概要(2019-2024年)および予測(2025-2035年)

4.5 競合情報

5 乳糖不耐症 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者の経過

7 乳糖不耐症 – 疫学と患者集団

7.1 疫学 – 主要な知見

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ(2019-2024年)

7.2.2 疫学予測(2025-2035年)

7.2.3 年齢別疫学(2019-2035年)

7.2.4 性別別疫学(2019-2035年)

7.2.5 種類別疫学 (2019-2035年)

7.2.6 診断症例数(2019-2035年)

7.2.7 患者プール/治療症例数(2019-2035年)

7.3 疫学シナリオ – アメリカ合衆国

7.3.1 疫学シナリオ(2019-2024年)

7.3.2 疫学予測(2025-2035年)

7.3.3 年齢別疫学(2019-2035年)

7.3.4 性別別疫学(2019-2035年)

7.3.5 種類別疫学(2019-2035年)

7.3.6 診断症例 (2019-2035)

7.3.7 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別別疫学 (2019-2035)

7.4.5 種類別疫学 (2019-2035)

7.4.6 診断症例 (2019-2035)

7.4.7 患者プール/治療症例(2019-2035年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2019-2024年)

7.5.2 疫学予測(2025-2035年)

7.5.3 年齢別疫学(2019-2035)

7.5.4 性別別疫学(2019-2035)

7.5.5 種類別疫学(2019-2035)

7.5.6 診断症例(2019-2035)

7.5.7 患者プール/治療症例 (2019-2035年)

7.6 イギリスにおける疫学シナリオ

7.6.1 疫学シナリオ (2019-2024年)

7.6.2 疫学予測 (2025-2035年)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別別疫学 (2019-2035)

7.6.5 種類別疫学 (2019-2035)

7.6.6 診断症例 (2019-2035)

7.6.7 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別別疫学 (2019-2035)

7.7.5 種類別疫学 (2019-2035)

7.7.6 診断症例 (2019-2035)

7.7.7 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2019-2024年)

7.8.2 疫学予測(2025-2035年)

7.8.3 年齢別疫学(2019-2035年)

7.8.4 性別別疫学(2019-2035年)

7.8.5 種類別疫学(2019-2035年)

7.8.6 診断症例数(2019-2035年)

7.8.7 患者プール/治療症例数(2019-2035年)

7.9 日本における疫学シナリオ

7.9.1 疫学シナリオ(2019-2024年)

7.9.2 疫学予測(2025-2035年)

7.9.3 年齢別疫学(2019-2035年)

7.9.4 性別別疫学(2019-2035年)

7.9.5 種類別疫学(2019-2035年)

7.9.6 診断症例数(2019-2035年)

7.9.7 患者プール/治療症例数(2019-2035年)

8 乳糖不耐症 – 治療アルゴリズム、ガイドライン、および医療実践

8.1 ガイドライン、管理および治療

8.2 治療アルゴリズム

9 乳糖不耐症 – 未充足ニーズ

10 乳糖不耐症 – 治療の主要エンドポイント

11 乳糖不耐症 – 市販製品

11.1 主要7市場における乳糖不耐症市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上高

市販薬の完全なリストは本報告書に記載されておりますので、何卒ご了承ください。

12 乳糖不耐症 – 開発中の医薬品

12.1 主要7市場における乳糖不耐症開発中医薬品リスト

12.1.1 1 医薬品名 – 製造販売企業名

12.1.1.1 医薬品概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性および有効性

12.1.1.5 規制状況

なお、開発中の薬剤の完全なリストは本報告書に記載されております。

13. 乳糖不耐症 – 主要市販薬および開発中薬剤の属性分析

14. 乳糖不耐症 – 臨床試験の現状

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別医薬品

14.4 主要な規制関連イベント

15 乳糖不耐症 – 市場シナリオ

15.1 市場シナリオ – 主要な知見

15.2 市場シナリオ – トップ7市場

15.2.1 乳糖不耐症 – 市場規模

15.2.1.1 市場規模(2019-2024年)

15.2.1.2 市場予測(2025-2035年)

15.2.2 乳糖不耐症 – 治療法別市場規模

15.2.2.1 治療法別市場規模(2019-2024年)

15.2.2.2 治療法別市場予測(2025-2035年)

15.3 市場シナリオ – アメリカ合衆国

15.3.1 乳糖不耐症 – 市場規模

15.3.1.1 市場規模(2019-2024年)

15.3.1.2 市場予測(2025-2035年)

15.3.2 乳糖不耐症 – 治療法別市場規模

15.3.2.1 治療法別市場規模(2019-2024年)

15.3.2.2 治療法別市場予測(2025-2035年)

15.3.3 乳糖不耐症 – アクセスおよび償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 乳糖不耐症 – 市場規模

15.4.1.1 市場規模(2019-2024)

15.4.1.2 市場予測(2025-2035)

15.4.2 乳糖不耐症 – 治療法別市場規模

15.4.2.1 治療法別市場規模(2019-2024年)

15.4.2.2 治療法別市場予測(2025-2035年)

15.4.3 乳糖不耐症 – アクセスおよび償還の概要

15.5 市場シナリオ – フランス

15.5.1 乳糖不耐症 – 市場規模

15.5.1.1 市場規模(2019-2024)

15.5.1.2 市場予測(2025-2035)

15.5.2 乳糖不耐症 – 治療法別市場規模

15.5.2.1 治療法別市場規模(2019-2024年)

15.5.2.2 治療法別市場予測(2025-2035年)

15.5.3 乳糖不耐症 – アクセスおよび償還の概要

15.6 市場シナリオ – イギリス

15.6.1 乳糖不耐症 – 市場規模

15.6.1.1 市場規模(2019-2024年)

15.6.1.2 市場予測(2025-2035年)

15.6.2 乳糖不耐症 – 治療法別市場規模

15.6.2.1 治療法別市場規模(2019-2024年)

15.6.2.2 治療法別市場予測(2025-2035年)

15.6.3 乳糖不耐症 – アクセスおよび償還の概要

15.7 市場シナリオ – イタリア

15.7.1 乳糖不耐症 – 市場規模

15.7.1.1 市場規模(2019-2024)

15.7.1.2 市場予測(2025-2035年)

15.7.2 乳糖不耐症 – 治療法別市場規模

15.7.2.1 治療法別市場規模(2019-2024年)

15.7.2.2 治療法別市場予測(2025-2035年)

15.7.3 乳糖不耐症 – アクセスおよび償還の概要

15.8 市場シナリオ – スペイン

15.8.1 乳糖不耐症 – 市場規模

15.8.1.1 市場規模(2019-2024年)

15.8.1.2 市場予測(2025-2035年)

15.8.2 乳糖不耐症 – 治療法別市場規模

15.8.2.1 治療法別市場規模(2019-2024年)

15.8.2.2 治療法別市場予測(2025-2035年)

15.8.3 乳糖不耐症 – アクセスおよび償還の概要

15.9 日本の市場シナリオ

15.9.1 乳糖不耐症 – 市場規模

15.9.1.1 市場規模(2019-2024年)

15.9.1.2 市場予測(2025-2035年)

15.9.2 乳糖不耐症 – 治療法別市場規模

15.9.2.1 治療法別市場規模(2019-2024年)

15.9.2.2 治療法別市場予測(2025-2035年)

15.9.3 乳糖不耐症 – アクセスと償還の概要

16 乳糖不耐症 – 最近の動向および主要オピニオンリーダーからの意見

17 乳糖不耐症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 乳糖不耐症市場 – 戦略的提言

19 付録

❖本調査資料に関するお問い合わせはこちら❖