❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

デマンドレスポンス市場規模とシェア予測見通し 2025年から2035年

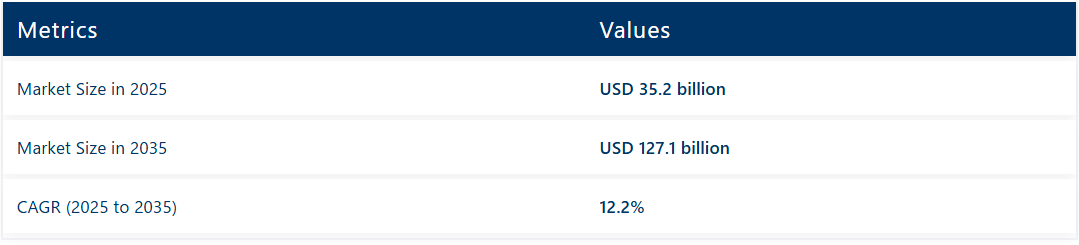

市場規模は2025年に352億米ドルを超え、2035年までに1,271億米ドルに成長すると予測される。デマンドレスポンス市場は、スマートグリッド技術の普及拡大と、エネルギー効率および持続可能性への関心の高まりを背景に、著しい成長過程にある。

需要応答プログラムは、消費者がインセンティブと引き換えにピーク時間帯のエネルギー使用量を削減またはシフトすることを可能にするもので、世界的に普及が進んでいる。これらのプログラムは、電力系統の信頼性向上、エネルギーコスト削減、持続可能なエネルギー利用の促進を目的として、住宅、商業、業界で導入が拡大している。

需要応答(DR)ソリューションは、電力系統のレジリエンス強化、ピーク負荷需要の管理、エネルギー利用の環境負荷低減に貢献するため、エネルギー分野で急速に重要性を増している。特に再生可能エネルギー源の台頭によりエネルギー消費パターンがより動的になる中、需給を効率的に管理することが極めて重要である。

DR技術を活用することで、電力会社は消費者にピーク時の電力使用削減やオフピーク時間帯への使用シフトを促し、電力系統の負荷を均衡化させ、追加の発電所(多くの場合汚染を伴う)の必要性を最小限に抑えられる。エネルギー分野の主要専門家によれば、「需要応答ソリューションは、電力系統の耐障害性向上、ピーク負荷需要の管理、エネルギー利用の環境負荷低減において極めて重要になりつつある。

」これらのソリューションは運用効率化に寄与するだけでなく、温室効果ガス排出削減においても重要な役割を果たす。エネルギー環境が変化する中、需要応答はより持続可能で信頼性の高いエネルギー未来を実現する鍵となるツールと期待されている。

市場における主要プレイヤーには、シュナイダーエレクトリック、シーメンスAG、ハネウェル・インターナショナル、ジョンソンコントロールズ、ゼネラル・エレクトリック、イートン・コーポレーション、ABBリミテッド、エンジー・グループ、アイトロンなどが名を連ねる。これらの企業は、高度分析、自動化、AIを統合し、デマンドレスポンスソリューションの効率性向上に注力している。

2024年、シュナイダーエレクトリックは商業ビルのエネルギー消費を最適化するスマートグリッドソリューションを発表し、今後数年間における市場の成長過程に大きく寄与すると見込まれています。再生可能エネルギー統合への注目の高まりと、省エネルギーソリューションに対する政府のインセンティブが、デマンドレスポンスプログラムの需要をさらに促進するでしょう。

主要投資セグメント別デマンドレスポンス市場分析

スマートグリッド技術とサービスの採用拡大により、世界のデマンドレスポンス市場は急速に拡大している。サービス(ソリューション)セグメントは革新的なソリューションで成長を牽引し、エンドユーザーでは商業ビルが最大のシェアを占める。これは商業空間におけるエネルギー最適化の需要増大が背景にある。

サービスセグメントは革新的なエネルギー管理ソリューションで需要をリード

サービスセグメントは2025年から2035年にかけて14.3%のCAGRで成長する見込み。この成長過程は、コスト削減と運用効率向上につながるエネルギー使用量のリアルタイム監視、自動化、最適化への需要増加によって牽引されている。デマンドレスポンスソリューションは、電力事業者からの価格シグナルや負荷制御シグナルに基づきエネルギー消費パターンを調整することで、顧客がグリッド管理に参加する能力を提供する。

AI、機械学習、ビッグデータ分析の革新がソリューション市場を後押ししており、これにより予測精度向上、需要予測の改善、負荷バランシングの強化が可能となっている。シーメンス、シュナイダーエレクトリック、ハネウェル・インターナショナルなどの企業は、住宅・商業・業界用途をサポートする先進的なエネルギー管理ソフトウェアプラットフォームを開発している。

2024年、シュナイダーエレクトリックは需要応答とリアルタイムエネルギー分析を統合したソフトウェアスイート「EcoStruxure」プラットフォームを発表した。このソリューションは企業のエネルギー消費最適化と電力系統要件への適合を支援し、需要応答ソリューションの急速な成長過程にさらに貢献する設計となっている。

デマンドレスポンスプログラムが世界的に拡大する中、サービス(ソリューション)は技術進歩と多様なセクターでの採用拡大を通じ、市場の成長を牽引する主要因であり続けるでしょう。

商業ビルは依然として主要なエンドユーザーセグメント

2025年には商業ビルがデマンドレスポンス市場の27.8%を占めると予測されています。オフィスビル、小売店舗、ホテルなどの商業施設では、エネルギー消費削減、運営コスト低減、持続可能性の向上を目的として、需要応答プログラムの導入が加速している。

これらの建物は特にピーク需要時間帯に膨大なエネルギーを消費する。需要応答プログラムに参加することで、電力会社の価格シグナルに基づき消費量を調整しエネルギーコストを削減できるほか、場合によっては金銭的インセンティブを受け取ることも可能だ。スマートメーターや省エネ型空調システムを含むスマートビルシステムの統合は、商業施設におけるデマンドレスポンスソリューションの導入をさらに促進している。

2024年、Itron Inc.は予測分析を組み込んだ商業ビル向けデマンドレスポンスソリューションを発表。空調・照明システムをリアルタイムで最適化し、エネルギー消費を大幅に削減するとともに持続可能性を向上させる。

こうしたソリューションは商業ビルで継続的に採用され、市場を牽引していく。都市がエネルギー効率と気候変動対策規制に注力する中、商業ビルセクターは導入数と価値シェアの両面で需要応答市場を牽引し続けるでしょう。

契約・取引分析

企業名:シュナイダーエレクトリック

契約/開発内容:地域電力会社と提携し、ピーク時のエネルギー消費を最適化する需要応答プログラムを実施。高度な計測インフラ(AMI)と顧客エンゲージメントプラットフォームの導入を含む。

産業の主なハイライト

再生可能エネルギーの統合拡大に伴い、柔軟な負荷管理ソリューションが必要

太陽光や風力などの再生可能エネルギーの台頭により、電力系統は系統安定化のため負荷管理ソリューションを導入する必要がある。再生可能エネルギー源は従来品エネルギーとは異なり変動性・間欠性を有するため、動的な需要調整が不可欠である。

デマンドレスポンス(DR)ソリューションは、業界・商業ビルがピーク時間帯のエネルギー使用量を削減または相殺することを支援し、停電を回避しつつ再生可能エネルギーを最適に活用する。エネルギー貯蔵システムをDRパッケージと組み合わせることで、余剰再生可能エネルギーを貯蔵し必要に応じて引き出す機能を追加し、電力網の機能強化を実現する。

世界各国で政府は、企業が需要応答プログラムに参加することを目的とした再生可能エネルギー政策を展開している。例えば2024年、米国エネルギー省は需要応答と再生可能エネルギーを組み合わせた送電網近代化プロジェクトに2億ドルの資金を交付した。

産業・商業部門のエネルギー消費増加が需要側最適化を推進

前例のない工業化と都市化は、様々な産業・商業部門によるエネルギー需要を飛躍的に増加させた。工場、データセンター、オフィスビルは電力の最大消費源であり、ピーク需要の急増にも大きく寄与する。

こうした施設にとって、需要応答ソリューションは需要高時に非重要負荷をシフトさせることでエネルギー消費を最適化し、電力網への負荷軽減と運用コスト削減を実現する手段となる。先進的なAIベースのDRプラットフォームは調整の自動化を可能にし、企業がリアルタイム価格シグナルや電力網問題に対応する負担を軽減する。

DSOシステムは需要側エネルギー最適化を提供し、政府が送電網の信頼性確保のために導入を推進する能力と規制の発展を促進する。2023年、中国国家発展改革委員会(NDRC)は年間消費電力50GWhを超える業界の企業を対象に需要応答プログラムへの参加を義務付ける新政策を発表した。

商業ビルにおける自動需要応答(ADR)の需要拡大

商業ビルにおける自動需要応答(ADR)の活用拡大ADRは、ビルのHVAC制御、照明、非必須負荷を自動化し、人的介入なしに動的な送電網状況に対応することを可能にします。これにより、居住者の快適性を損なうことなく、リアルタイムでのエネルギー最適化が実現します。

クラウドベースのADRプラットフォームは、IoT対応スマートメーター(施設エネルギー消費監視システムの一部)と融合し、施設管理者が遠隔でエネルギー消費を監視・制御することを可能にする。

各国政府は地域でのADR導入促進に向け規制とインセンティブを導入中。米国連邦エネルギー規制委員会(FERC)も2024年に大型商業ビルへの自動負荷シフトプログラム導入を義務付ける新政策を提案し、5億ドルの資金を投入予定。

高精度製造要件が生産コストと複雑性を増大

発展途上地域では、エネルギーインフラの不足が需要応答(DR)プログラム導入の機会を阻害することが多い。ほとんどの国家送電網はコンピュータ以前の時代に遡り、需要にリアルタイムで動的に対応するデジタル能力を依然として欠いている。

発展途上国では、スマートグリッドや比較的シームレスに稼働する自動化システムを備えた先進経済国と比較して、頻繁な負荷遮断、停電、電圧変動、ガス・電力網の非効率性が発生し、DRの実現をより困難にしている。

さらに、スマートメーターの大規模導入が進んでいないため、電力会社と消費者は効率的な需要側管理に不可欠なリアルタイムのエネルギー消費データから切り離された状態にある。DR運用中のデータ接続は本質的に制限される。

多くの地域では、インターネット接続が脆弱であるか、自動化されたDRプラットフォーム、クラウドベースのソリューション、リアルタイムエネルギー監視と連携するためのIoTインフラが不十分である。潜在的な停電容量の特定や顧客との連携を可能にするこれらの技術的基盤が欠如しているため、電力会社や商業組織は需要応答戦略を効率的に実施できません。

市場の集中化

ティア1ベンダーは市場をリードする企業群であり、ファーウェイ、シスコ、ノキア、エリクソン、ZTEなどが含まれます。これらは無線、有線、クラウドベースの通信ネットワーク全体にわたる包括的なサービスを提供しています。企業と消費者双方向けに、大規模な5G開発、自動化、AIベースの通信サービスを推進している通信企業をいくつか見てみましょう。

これらの企業は、強力な研究開発、多数の通信事業者との提携、次世代通信技術への大規模な継続的投資によって優位性を築いてきました。ティア1企業は、専用のアクセス事業に加え、国家通信インフラプロジェクトにも貢献し、ブロードバンドアクセスとデジタル接続の拡大に向けた政府主導の取り組みにサービスを提供しています。

ティア2ベンダーは特定地域や専門的な通信インフラ分野に特化している。シエナ、富士通、ジュニパーネットワークスなどは、より高度なネットワーク機器(光伝送、SDN(ソフトウェア定義ネットワーク)、光ネットワーク)を提供する企業だ。

これらのベンダーは、企業向けおよび都市部接続向けにカスタマイズされたネットワークソリューションを必要とする通信事業者を対象としています。ティア2ベンダーはティア1企業のような世界規模を持ちませんが、地域における5Gインフラ展開、クラウドネットワーキング、医療・製造・金融サービス分野の企業向けプライベート通信ネットワークにおいて極めて重要です。

ティア3組織は小規模な企業群で、ネットワークセキュリティ、エッジコンピューティング、スモールセルインフラ、地方部ブロードバンドアクセスなど、様々な分野でニッチな通信機能を提供します。これらのベンダーは新興市場をターゲットとし、地方部のデジタルデバイド解消に貢献する手頃で柔軟な製品・サービスを提供している。

ティア3企業は単独での市場シェアは大きくないものの、ネットワーク革新や地域特化型展開への影響力と貢献度は、サービスが行き届いていない市場・地域における通信インフラ拡充に不可欠である。新技術の迅速な採用やティア1・ティア2企業との提携構築における機動力により、依然として競争力を維持している。

国別洞察

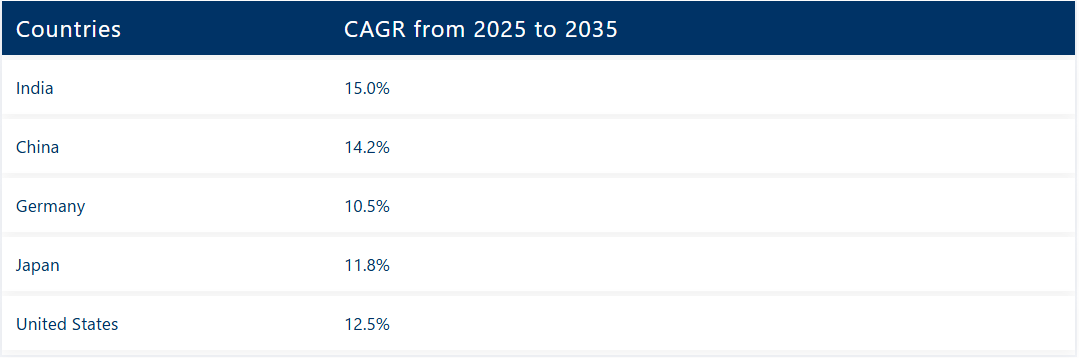

本セクションでは、デマンドレスポンス市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

インドの都市部ではスマートメーターとリアルタイムエネルギー管理ソリューションの導入が拡大

同国ではエネルギー効率向上のため、都市部でスマートメーターとリアルタイムエネルギー管理ソリューションの迅速な展開が進み、避けられない電力消費データ収集が実施されている。電力需要の増加と都市の拡大が続く中、公益事業者と消費者は、より明るい未来に向けてエネルギー消費を監視・制御するスマートグリッド技術に期待を寄せている。

スマートメーターは消費者と電力供給事業者間の双方向通信を可能にし、負荷分散や電力網のピーク需要圧力への対応に大きく貢献する。リアルタイムエネルギー管理ソリューションはまた、業界、商業ビル、家庭部門が使用パターンを監視し、デマンドレスポンスプログラムに対応し、エネルギーコストを削減することを可能にする。

インド政府は「配電部門再編計画(RDSS)」のもとスマートメーター導入を積極的に推進しており、2025年までに2億5千万台の従来品メーターをスマートメーターに置き換える。インドのデマンドレスポンス市場は2025年から2035年にかけて年平均成長率(CAGR)15.0%の大幅な成長過程にある。

自動化デマンドレスポンス(ADR)ソリューションの導入が米国におけるエネルギー管理を変革中

ADRソリューションは主流化しつつあり、米国はこの革命の最前線に立っている。シームレスなリアルタイム負荷調整機能により、あらゆるレベルでのエネルギー管理を再定義している。ADRシステムは、対応する市場に参加する消費者に対し自動信号を送信する。この市場では、ピーク負荷時に電力需要を削減またはシフトさせる必要がある。

これは電力系統の安定性確保、エネルギーコスト削減、ガス火力発電の代替において鍵となる。ADRプログラムは、大規模商業・業界ユーザーに対し、価格シグナルに基づくエネルギー消費の最適化機会と、デマンドレスポンス提供に対する金銭的インセンティブを提供する。スマートグリッド、デジタルインフラ、IoTベースのデマンドレスポンスソリューションの出現が、米国全土でのADR導入をさらに加速させている。

米国エネルギー省(DOE)は、電力系統の柔軟性向上を目的とした需要応答(ADR)プロジェクトに多額の投資を行っている。最近の連邦政府の取り組みには、電力需要のピークが系統の信頼性を脅かすカリフォルニア州、テキサス州、ニューヨーク州に焦点を当てた需要側エネルギープログラムへの8000万米ドルの拠出が含まれる。米国の需要応答市場は、この期間中に年平均成長率(CAGR)12.5%で成長すると予測されている。

AI駆動型デマンドレスポンスシステムの統合拡大が中国の電力系統信頼性を強化

中国はAIベースのデマンドレスポンス(DR)システムを導入し、電力系統の信頼性向上とエネルギー配分の最適化を図っている。世界最大の電力消費国である中国は需給調整に苦慮しており、特に供給源の再生可能エネルギー比率が増加する現状では課題が深刻化している。

AI搭載DRソリューションを活用することで、電力会社はリアルタイムデータを分析し、消費パターンを予測、負荷調整を自動化することで、ピーク時の電力系統への負荷を軽減できる。AI駆動型エネルギー最適化は、業界、商業ビル、一般家庭の消費者が費用とエネルギーを節約するのに役立つ!

中国政府は第14次五カ年計画においてスマートグリッド開発のためのAIに注力し、デジタル電力系統インフラに100億米ドル以上を投資している。上海や深センなどの都市で実施されたAI駆動型DRパイロットプロジェクトでは、電力系統の安定性と効率性が10~15%向上した。中国のデマンドレスポンス市場は世界シェアの42.8%を占め、2025年から2035年にかけて高いCAGRで成長を続ける見込み。

カテゴリー別洞察

本セクションでは、デマンドレスポンス市場の主要セグメントに関する詳細な洞察を提供する。ソリューションカテゴリーにはシステムとサービスが含まれます。製造業、農業、政府機関ビル、大学・高等教育機関、商業ビル、病院、データセンター、その他といった業界があります。サービスセグメントは急速に成長しています。商業ビルベンダーがデマンドレスポンス市場で最大のシェアを占めています。

サービス需要の高まりがデマンドレスポンス市場の成長を牽引

企業、公益事業体、政府機関は効率的なエネルギー管理ツールを求めており、デマンドレスポンス(DR)市場はこの需要に応える形で成長過程にあります。コンサルティング、導入支援、リアルタイム監視、自動デマンドレスポンス(ADR)サービスは、エネルギー消費の最適化と規制順守に不可欠である。

リアルタイムデータを活用したデマンドレスポンスのさらなる最適化のため、公益事業体や大規模エネルギー消費者は、相互の業務を妨げずに需要ピーク時の負荷調整を管理できる専門サービスプロバイダーへ、デマンドレスポンスプログラム管理のアウトソーシングを増加させている。

AIベースの分析、クラウドネイティブ災害復旧(DR)プラットフォーム、IoTベースのエネルギー管理サービスといったトレンドが、サービス分野の成長過程を加速させている。

世界各国の政府は、需要応答サービスの導入促進に向け、財政的インセンティブや政策措置を展開中だ。

米国では現在、エネルギー省(DOE)を通じて5,000万米ドルの資金が需要応答サービス拡大に充てられており、商業キャンパスや産業施設などの分野が重点対象となっている。需要応答市場におけるサービス分野は、2025年から2035年にかけて年平均成長率(CAGR)14.3%の大幅な成長過程にある。

商業ビルがシェア面で圧倒的優位

商業ビルセグメントは、大規模なエネルギー消費パターンと大量の電力負荷シフトを実行できる能力により、デマンドレスポンス(DR)市場を支配している。需要側管理プログラムは通常、オフィスビル、ショッピングモール、ホテル、小売チェーンと契約され、電力コスト削減とインセンティブ型DRプログラムの恩恵を受けることを目的としています。

現在、先進的なビル管理システム(BMS)と自動化DR(ADR)ソリューションにより、テナントの快適性や業務効率を損なうことなく、商業ビルのエネルギー使用を効率的に最適化することが可能となっています。スマートメーター、IoTベースのエネルギー制御、AIを活用した分析の統合により、商業消費者の参加率はさらに高まっています。

政府は電力系統の信頼性向上を目的に、商業ビル向けデマンドレスポンスプログラムを推進している。例えばカリフォルニア州のエネルギー規制当局は、ピーク需要500kW超の商業顧客にDR参加義務を課した結果、自動DRプログラムへの参加率が30%増加した。

商業ビルセグメントはデマンドレスポンス市場を牽引し、2024年には27.8%という大きなシェアを占めると予測される。

競争の見通し

デマンドレスポンス市場は、技術とエネルギー効率に関する規制の強化により、競争が激化しています。そのため、各社は、需要側のエネルギー管理を強化するために、自動化機能、AI 駆動の分析、グリッド統合で競争しています。VPP や DER が普及するにつれて、競争のダイナミクスはリアルタイムのエネルギー最適化へと移行しています。公益事業、テクノロジー企業、エネルギーアグリゲーター間のパートナーシップが、イノベーションと市場拡大を推進しています。

- 2025年2月、バンデラ・エレクトリック・コーポレーティブはテスラ社と提携し、テキサス州で仮想発電所を建設するプログラムを開始しました。これは、住宅所有者にバックアップ電源を提供しながら、グリッドの安定性の向上に貢献するものです。

- 2025年1月、Enersponse は、2022年が、経営陣の拡充、新たな戦略的パートナーシップの締結、顧客ポートフォリオの急成長など、大きな成果があった画期的な年であったことを発表しました。

デマンドレスポンス業界における主要企業

- Siemens AG

- Schneider Electric

- General Electric (GE)

- Honeywell International Inc.

- Enel X

- AutoGrid Systems

- Eaton Corporation

- Itron Inc.

- CPower Energy Management

- EnergyHub

主要セグメンテーション

ソリューション別:

ソリューション面では、システムとサービスに区分される。

エンドユーザー別:

エンドユーザー別では、製造業、農業、政府機関ビル、大学・高等教育機関、商業ビル、病院、データセンター、その他に区分される。

地域別:

北米、中南米、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、ヨーロッパの主要国における地域分析を実施。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- ソリューション別世界市場分析

- システム

- サービス

- エンドユーザー別世界市場分析

- 製造業

- 農業

- 政府機関ビル

- 大学・高等教育機関

- 商業ビル

- 病院

- データセンター

- その他

- 地域別世界市場分析

- 北米

- 中南米

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメントおよび主要国別売上分析

- 中南米:主要セグメントおよび主要国別売上分析

- 東アジア:主要セグメントおよび主要国別売上分析

- 南アジア・太平洋地域:主要セグメントおよび主要国別売上分析

- 西ヨーロッパ:主要セグメントおよび主要国別売上分析

- 東ヨーロッパ:主要セグメントおよび主要国別売上分析

- 中東・アフリカ:主要セグメントおよび主要国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Siemens AG

- Schneider Electric

- General Electric (GE)

- Honeywell International Inc.

- Enel X

- AutoGrid Systems

- Eaton Corporation

- Itron Inc.

- CPower Energy Management

- EnergyHub

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年~2034年

表2:構成要素別世界市場規模(百万米ドル)予測、2019年~2034年

表3:垂直市場別世界市場規模(百万米ドル)予測、2019年~2034年

表4:北米市場規模(百万米ドル)国別予測、2019年~2034年

表5:北米市場規模(百万米ドル)構成要素別予測、2019年~2034年

表6:北米市場規模(百万米ドル)予測:業種別、2019年から2034年

表7:中南米市場規模(百万米ドル)予測:国別、2019年から2034年

表8:中南米市場規模(百万米ドル)予測:構成要素別、2019年から2034年

表9:中南米市場規模(百万米ドル)業種別予測、2019年から2034年

表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表11:西ヨーロッパ市場規模(百万米ドル)構成要素別予測、2019年から2034年

表12:西ヨーロッパ市場規模(百万米ドル)業種別予測、2019年から2034年

表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:東ヨーロッパ市場規模(百万米ドル)構成要素別予測、2019年から2034年

表15:ヨーロッパ市場規模(百万米ドル)業種別予測、2019年から2034年

表16:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表17:南アジア・太平洋市場規模(百万米ドル)構成要素別予測、2019年から2034年

表18:南アジア・太平洋地域市場規模(百万米ドル)業種別予測、2019年から2034年

表19:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表20:東アジア市場規模(百万米ドル)構成要素別予測、2019年から2034年

表21:東アジア市場規模(百万米ドル)業種別予測、2019年から2034年

表22:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表23:中東・アフリカ市場規模(百万米ドル)構成要素別予測、2019年から2034年

表24:中東・アフリカ市場規模(百万米ドル)業種別予測、2019年~2034年

図表一覧

図1:世界市場規模(百万米ドル)構成要素別、2024年~2034年

図2:世界市場規模(百万米ドル)業種別、2024年~2034年

図3:地域別世界市場規模(百万米ドル)、2024年から2034年

図4:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図5:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図6:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図7:構成要素別世界市場規模(百万米ドル)分析、2019年から2034年

図8:構成要素別世界市場シェア(%)およびBPS分析、2024年から2034年

図9:コンポーネント別世界市場前年比成長過程(%)予測、2024年から2034年

図10:垂直市場別世界市場規模(百万米ドル)分析、2019年から2034年

図11:垂直市場別世界市場シェア(%)およびBPS分析、2024年から2034年

図12:垂直市場別世界市場前年比成長過程(%)予測、2024年から2034年

図13:コンポーネント別世界市場魅力度、2024年から2034年

図14:垂直市場別世界市場魅力度、2024年から2034年

図15:地域別世界市場魅力度(2024年~2034年)

図16:北米市場規模(百万米ドル)-構成要素別(2024年~2034年)

図17:北米市場規模(百万米ドル)-業種別(2024年~2034年)

図18:北米市場規模(百万米ドル)国別、2024年から2034年

図19:北米市場規模(百万米ドル)国別分析、2019年から2034年

図20:北米市場シェア(%)およびBPS分析(国別)、2024年から2034年

図21:北米市場の前年比成長過程(%)予測(国別、2024年~2034年)

図22:北米市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図23:北米市場規模シェア(%)およびBPS分析(構成要素別、2024年~2034年)

図24:北米市場 構成要素別 前年比成長過程(%)予測 2024年~2034年

図25:北米市場 垂直市場別 市場規模(百万米ドル)分析 2019年~2034年

図26:北米市場 垂直市場別 市場シェア(%)およびBPS分析 2024年~2034年

図27:北米市場における業種別前年比成長過程(%)予測、2024年から2034年

図28:北米市場における構成要素別魅力度、2024年から2034年

図29:北米市場における業種別魅力度、2024年から2034年

図30:北米市場の国別魅力度、2024年から2034年

図31:中南米市場規模(百万米ドル)-構成要素別、2024年から2034年

図32:中南米市場規模(百万米ドル)-業種別、2024年から2034年

図33:国別中南米市場規模(百万米ドル)、2024年から2034年

図34:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図35:国別中南米市場シェア(%)およびBPS分析、2024年から2034年

図36:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図37:構成要素別中南米市場規模(百万米ドル)分析、2019年から2034年

図38:構成要素別中南米市場シェア(%)およびBPS分析、2024年から2034年

図39:中南米市場 構成要素別 年前年比成長過程(%)予測、2024年から2034年

図40:中南米市場 業種別 市場規模(百万米ドル)分析、2019年から2034年

図41:中南米市場 業種別 市場シェア(%)およびBPS分析、2024年から2034年

図42:中南米市場 垂直分野別 年前年比成長過程(%)予測、2024年から2034年

図43:中南米市場 構成要素別 魅力度、2024年から2034年

図44:中南米市場 垂直分野別 魅力度、2024年から2034年

図45:国別中南米市場魅力度(2024~2034年)

図46:西ヨーロッパ市場規模(百万米ドル)-構成要素別(2024~2034年)

図47:西ヨーロッパ市場規模(百万米ドル)-業種別(2024~2034年)

図48:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図50:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図51:西ヨーロッパ市場の前年比成長過程(%)予測(国別、2024年~2034年)

図52:西ヨーロッパ市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図53:西ヨーロッパ市場規模シェア(%)およびBPS分析(構成要素別、2024年~2034年)

図54:西ヨーロッパ市場 構成要素別 年前年比成長過程(%)予測(2024年~2034年)

図55:西ヨーロッパ市場 業界別 市場規模(百万米ドル)分析(2019年~2034年)

図56:西ヨーロッパ市場 業界別 市場シェア(%)およびBPS分析(2024年~2034年)

図57:西ヨーロッパ市場 垂直分野別 年前年比成長過程(%)予測、2024年から2034年

図58:西ヨーロッパ市場 構成要素別 魅力度、2024年から2034年

図59:西ヨーロッパ市場 垂直分野別 魅力度、2024年から2034年

図60:西ヨーロッパ市場の国別魅力度、2024年から2034年

図61:東ヨーロッパ市場規模(百万米ドル)-構成要素別、2024年から2034年

図62:東ヨーロッパ市場規模(百万米ドル)-業種別、2024年から2034年

図63:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図64:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図65:東ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図66:東ヨーロッパ市場の前年比成長過程(%)予測(国別、2024年~2034年)

図67:東ヨーロッパ市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図68:東ヨーロッパ市場規模シェア(%)およびBPS分析(構成要素別、2024年~2034年)

図69:東ヨーロッパ市場 構成要素別 前年比成長過程(%)予測、2024年から2034年

図70:東ヨーロッパ市場 垂直市場別 市場規模(百万米ドル)分析、2019年から2034年

図71:東ヨーロッパ市場 垂直市場別 市場シェア(%)およびBPS分析、2024年から2034年

図72:東ヨーロッパ市場 垂直分野別 前年比成長過程(%)予測、2024年から2034年

図73:東ヨーロッパ市場 構成要素別 魅力度、2024年から2034年

図74:東ヨーロッパ市場 垂直分野別 魅力度、2024年から2034年

図75:東ヨーロッパ市場の国別魅力度(2024~2034年)

図76:南アジア・太平洋市場価値(百万米ドル)-構成要素別(2024~2034年)

図77:南アジア・太平洋市場価値(百万米ドル)-業種別(2024~2034年)

図78:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図80:南アジア・太平洋地域市場シェア(%)およびBPS分析 国別、2024年から2034年

図81:南アジア・太平洋市場の前年比成長過程(%)予測(国別、2024年~2034年)

図82:南アジア・太平洋市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図83:南アジア・太平洋市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図84:南アジア・太平洋市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図85:南アジア・太平洋市場 垂直分野別市場規模(百万米ドル)分析、2019年~2034年

図86:南アジア・太平洋市場 垂直分野別市場シェア(%)およびBPS分析、2024年~2034年

図87:南アジア・太平洋市場における垂直分野別前年比成長過程(%)予測、2024年から2034年

図88:南アジア・太平洋市場における構成要素別魅力度、2024年から2034年

図89:南アジア・太平洋市場における垂直分野別魅力度、2024年から2034年

図90:南アジア・太平洋地域市場の国別魅力度、2024年から2034年

図91:東アジア市場価値(百万米ドル)の構成要素別推移、2024年から2034年

図92:東アジア市場規模(百万米ドル)-業種別、2024年~2034年

図93:東アジア市場規模(百万米ドル)-国別、2024年~2034年

図94:東アジア市場規模(百万米ドル)-国別分析、2019年~2034年

図95:東アジア市場の価値シェア(%)およびBPS分析(国別)、2024年から2034年

図96:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図97:東アジア市場の価値(百万米ドル)分析(構成要素別)、2019年から2034年

図98:東アジア市場における構成要素別市場価値シェア(%)およびBPS分析、2024年から2034年

図99:東アジア市場における構成要素別前年比成長過程(%)予測、2024年から2034年

図100:東アジア市場規模(百万米ドル)業種別分析、2019年から2034年

図101:東アジア市場シェア(%)およびBPS業種別分析、2024年から2034年

図102:東アジア市場 垂直分野別 前年比成長過程(%)予測(2024~2034年)

図103:東アジア市場 構成要素別 魅力度(2024~2034年)

図104:東アジア市場 垂直分野別 魅力度(2024~2034年)

図105:東アジア市場の国別魅力度、2024年から2034年

図106:中東・アフリカ市場価値(百万米ドル)の構成要素別推移、2024年から2034年

図107:中東・アフリカ市場価値(百万米ドル)の業種別推移、2024年から2034年

図108:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図109:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図111:中東・アフリカ市場前年比成長過程(%)予測(国別、2024年~2034年)

図112:中東・アフリカ市場規模(百万米ドル)の構成要素別分析、2019年から2034年

図113:中東・アフリカ市場規模シェア(%)およびBPSの構成要素別分析、2024年から2034年

図114:中東・アフリカ市場 構成要素別 前年比成長過程(%)予測(2024年~2034年)

図115:中東・アフリカ市場 業種別 市場規模(百万米ドル)分析(2019年~2034年)

図116:中東・アフリカ市場における垂直市場別市場価値シェア(%)およびBPS分析、2024年から2034年

図117:中東・アフリカ市場における垂直市場別前年比成長過程(%)予測、2024年から2034年

図118:中東・アフリカ市場におけるコンポーネント別魅力度(2024~2034年)

図119:中東・アフリカ市場における業種別魅力度(2024~2034年)

図120:中東・アフリカ市場における国別魅力度(2024~2034年)

❖本調査資料に関するお問い合わせはこちら❖