❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

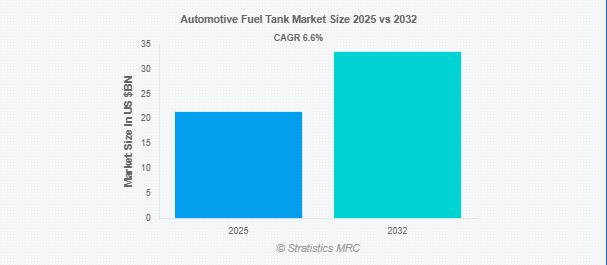

Stratistics MRCによると、自動車用燃料タンクの世界市場は2025年に214億ドルを占め、予測期間中の年平均成長率は6.6%で、2032年には335億ドルに達する見込みです。自動車用燃料タンクは、ガソリンやディーゼルなどの可燃性液体を貯蔵するために設計された安全な容器です。通常、車両の後部または下部に配置され、安全な格納を確保し、漏れを最小限に抑え、ポンプシステム2 を介してエンジンへの効率的な燃料供給をサポートします。金属や高密度プラスチックのような耐久性のある材料で構成され、環境ストレスや衝撃に耐えます。最新のタンクには、蒸発排出を減らし、車両の安全性と燃費効率を高める機能も組み込まれています。

国際エネルギー機関(IEA)のデータによると、内燃エンジン車のライフサイクル排出量は依然として大きく、世界の車両フリート、特にEVの普及が遅れている地域において、燃料タンクを含む燃料ベースの車両部品が中期的に引き続き重要であることを示しています。

市場のダイナミクス

ドライバー

ドライバー:内燃機関(ICE)車の優位性の継続

消費者は、従来のガソリン車やディーゼル車に関連する、慣れ親しんだインフラと比較的安価なコストに魅力を感じることが多い。さらに、自動車メーカーはICE車の燃費改善と排出ガス規制に投資を続けており、安定した生産量を支えています。このような優位性の定着が、燃料タンクの製造と技術革新に対する継続的な強い要求を支えています。その結果、ICE燃料タンクの材料と設計の進歩は、業界の重要な成長要因であり続けています。

制約:

高度な燃料タンクシステムに伴う高い製造コストと複雑さ

排出ガス低減のための多層バリア、軽量構造、耐久性の強化などの機能を導入すると、製造コストが大幅に上昇する可能性があります。また、国際的な安全・環境規制への対応も複雑さを増し、高精度のエンジニアリングと品質管理が必要になります。特殊な材料を調達し、新技術を燃料タンク・システムに組み込むには、包括的な計画と投資が必要であるため、中小メーカーの市場参入が制限される可能性があります。

機会:

センサーと接続性を備えたスマート燃料タンクとの技術統合

自動車技術の新たなトレンドは、センサーと高度な接続機能を備えたスマート燃料タンクとの統合に有望な展望をもたらします。これらのインテリジェント・システムにより、燃料レベルのリアルタイム監視、漏れ検知、予知保全が可能になり、車両運行の安全性と効率が向上します。テレマティクスとの統合により、遠隔診断や自動アラートが可能になり、ドライバーと車両運行管理者の双方に貴重なデータを提供します。自動車メーカーは、車両の自動化とインテリジェンスに貢献する高度な燃料タンク・ソリューションを開発するため、テクノロジー企業との提携を模索しています。

脅威:

プラスチック製燃料タンクのリサイクルと使用済み管理に関する課題

軽量で設計の柔軟性が高いプラスチック製タンクが普及するにつれ、廃棄に関する課題も深刻化しています。複合材料やプラスチック材料の効果的なリサイクルプロセスはまだ発展途上であり、不適切な廃棄は環境汚染や埋立地の蓄積につながります。廃棄物管理に関する厳しい規制や、持続可能な実践を求める社会的圧力の高まりにより、メーカーは製品のライフサイクル戦略の見直しを迫られています。リサイクルと使用済み製品管理の問題を解決できなければ、長期的な市場の成長と評判が危うくなる可能性があります。

COVID-19の影響:

COVID-19の大流行は、自動車用燃料タンク分野に多面的な混乱と適応をもたらしました。移動の制限、製造の停止、世界的なサプライチェーンの中断により、自動車の生産と販売が減少し、短期的には燃料タンクの需要に影響が出ました。このセクターの企業は、継続する不確実性を乗り切るために、新しいサプライチェーン管理と自動化技術を採用しました。操業停止が緩和されるにつれて、特に個人の自動車利用が復活している地域では、旺盛な需要と消費者の嗜好の変化が市場を活性化し始めました。

予測期間中は複合材料燃料タンク分野が最大になる見込み

複合材料燃料タンク分野は、強度、軽量化、耐腐食性を兼ね備えていることから、予測期間中に最大の市場シェアを占める見込み。自動車メーカーは、厳しい燃費基準を満たし、車両性能を向上させるために、こうした先端材料を好むようになっています。複合材料が提供する汎用性により、メーカーは最新の車両モデルに適した、より複雑でスペース効率の高い燃料貯蔵ソリューションを設計することができます。

予測期間中、CAGRが最も高くなると予想されるハイブリッド燃料車分野

予測期間中、ハイブリッド燃料車セグメントは、環境に配慮したモビリティ・ソリューションへのシフトを活かし、最も高い成長率を記録すると予測されます。これらの車両は、従来の燃料と電気ハイブリッドコンポーネントの両方を収容する特殊な燃料タンク設計を要求しており、サプライヤー間の技術革新を促しています。世界各国政府が排出量削減を推進する中、ハイブリッド車導入へのインセンティブが、このセグメントにおける製品ポートフォリオの拡大をメーカーに促しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、自動車生産拠点が集中していること、自動車保有台数が拡大していること、中国、インド、日本などの国々の急速な経済発展に牽引され、最大の市場シェアを占めると予想されます。また、自動車製造インフラや技術への多額の投資も、この地域の成長を後押ししています。商用車と乗用車の需要は引き続き堅調に伸びており、燃料タンクメーカーに大量の需要をもたらしています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されます。この地域はハイブリッド車やコネクテッドカーなどの革新的な自動車技術の導入に力を入れているため、先進燃料タンクシステムの需要が高まっています。研究開発活動の加速と業界関係者間の連携が、新素材とスマート燃料ソリューションの開発を促進しています。排出削減と持続可能性を重視する規制により、サプライヤーは製品設計を改善し、より環境に優しいプロセスを採用するよう求められています。

市場の主要プレーヤー

自動車用燃料タンク市場の主要企業には、Magna International Inc.、TI Fluid Systems plc、Plastic Omnium SE、Kautex Textron GmbH & Co. KG、YAPP Automotive Systems Co. Ltd.、Yachiyo Industry Co. TI Fluid Systems plc、Plastic Omnium SE、Kautex Textron GmbH & Co. Ltd.、Hwashin Co. Ltd.、ProForm Automotive Fuel Tanks Co. Ltd.、Donghee Industrial Co. Ltd.、SKH Metals Ltd.、SMA Serbatoi S.p.A、Inergy Automotive Systems、Textron Inc.

主な展開

2025年5月、YAPPは上海英庄電機科技有限公司の株式12.35%を約1億3,090万人民元で蘇州菱翔北英VCから取得することで合意。

2025年4月、ABCテクノロジーズがTIフルード・システムズplc(企業価値18億ポンド)の買収を完了し、統合後の企業のブランドをTIオートモーティブに変更。

2025年3月、マグナはメルセデス・ベンツとの長期的なイノベーション・パートナーシップを拡大。

対象となる材料の種類

– プラスチック燃料タンク(HDPE)

– スチール製燃料タンク

– アルミ燃料タンク

– 複合材料燃料タンク

燃料の種類

– ガソリン

– ディーゼル

– CNG(圧縮天然ガス)

– LPG(液化石油ガス)

– ハイブリッド燃料車

– その他の燃料タイプ

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

対象容量

– <45リットル

– 45~70リットル

– 70リットル以上

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用燃料タンクの世界市場:材料タイプ別

5.1 はじめに

5.2 プラスチック燃料タンク(HDPE)

5.3 スチール製燃料タンク

5.4 アルミ燃料タンク

5.5 複合材料燃料タンク

6 自動車用燃料タンクの世界市場:燃料タイプ別

6.1 はじめに

6.2 ガソリン

6.3 ディーゼル

6.4 CNG(圧縮天然ガス)

6.5 LPG(液化石油ガス)

6.6 ハイブリッド燃料車

6.7 その他の燃料タイプ

7 自動車用燃料タンクの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.3 小型商用車(LCV)

7.4 大型商用車(HCV)

8 自動車用燃料タンクの世界市場:容量別

8.1 はじめに

8.2 45リットル未満

8.3 45-70リットル

8.4 70リットル以上

9 自動車用燃料タンクの世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 自動車用燃料タンクの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Magna International Inc.

12.2 TI Fluid Systems plc

12.3 Plastic Omnium SE

12.4 Kautex Textron GmbH & Co. KG

12.5 YAPP Automotive Systems Co. Ltd

12.6 Yachiyo Industry Co. Ltd

12.7 Fuel Total Systems Co. Ltd

12.8 Hwashin Co. Ltd

12.9 ProForm Automotive Fuel Tanks

12.10 Sakamoto Industry Co. Ltd

12.11 Donghee Industrial Co. Ltd

12.12 SKH Metals Ltd

12.13 SMA Serbatoi S.p.A

12.14 Inergy Automotive Systems

12.15 Textron Inc.

❖本調査資料に関するお問い合わせはこちら❖