❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

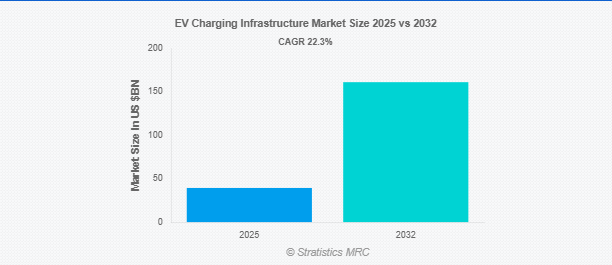

Stratistics MRCによると、世界のEV充電インフラ市場は2025年に393億ドルを占め、予測期間中の年平均成長率は22.3%で、2032年には1611億ドルに達する見込みです。EV充電インフラとは、電気自動車(EV)の充電をサポートするステーションやシステムのネットワークのこと。これには、充電器、コネクタ、グリッドシステムなどのハードウェアと、支払い、監視、エネルギー管理用のソフトウェアが含まれます。EVの普及が進むにつれ、このインフラは、家庭、職場、公共スペースなど、シームレスでアクセスしやすく、信頼性の高い充電を可能にし、よりクリーンで持続可能な交通機関へのシフトを加速する上で重要な役割を果たしています。

IEAの「Global EV Outlook 2024」によると、2023年には世界の公共EV充電ポイント数が40%以上増加し、約120万基の充電器が新たに設置されました。

市場のダイナミクス

ドライバー

ドライバー:EV導入の増加

電気自動車(EV)の急速な普及は、自動車業界を根本的に変えつつあり、堅牢な充電インフラに対する需要の急増を促しています。この変化を後押ししているのは、環境意識の高まり、排出規制の強化、EVの所有がより身近になる魅力的な政府インセンティブです。消費者が持続可能性とコスト削減をますます優先するようになる中、自動車メーカーはEVの生産を拡大しており、インフラ・ニーズはさらに高まっています。さらに、バッテリー技術の進歩や利用可能なモデルの拡大が、より幅広い市場への参入を促し、利用しやすく信頼性の高い充電ソリューションの需要が着実に増え続けています。

阻害要因

初期投資コストの高さ

EV充電インフラの普及には、高額な初期投資コストが依然として大きな障壁となっています。ハードウェア、設置、グリッドのアップグレード、継続的なメンテナンスに関連する費用は、特に都市環境の急速充電ステーションでは、相当な額になる可能性があります。これらのコストは、特殊な機器や、地域によって異なる規格に準拠する必要性によって、さらに膨らむことがよくあります。さらに、変動する電力料金や適切な場所を確保することの複雑さが経済的負担を増大させ、民間や公共部門の投資を抑制し、インフラ拡大のペースを遅らせる可能性があります。

機会

スマート充電ソリューションの開発

スマート充電は、充電時間を最適化し、送電網の負担を軽減し、ユーザーの利便性を高めるために、高度なソフトウェア、IoT接続、エネルギー管理システムを統合したものです。これらのソリューションは、遠隔監視、ダイナミックプライシング、ビークル・ツー・グリッド(V2G)統合などの機能を可能にし、エネルギー需要と供給のバランスを効率的にとることができます。さらに、スマートグリッドと再生可能エネルギー源の普及は、インテリジェントな充電ネットワークの価値をさらに高め、拡張可能で将来に備えたインフラへの道を開きます。

脅威

送電網容量の制限と統合の課題

EVの急速な普及は電力需要を増加させ、特に充電のピーク時には既存の送電網に負担をかける可能性があります。大規模な充電ネットワークと従来の送電網システムを統合するには、大幅なアップグレードと、停電を回避し信頼性を維持するための慎重な計画が必要です。さらに、異なる充電規格間の相互運用性の問題やサイバーセキュリティのリスクは、シームレスな統合をさらに複雑にし、市場成長に悪影響を及ぼします。

COVID-19の影響:

COVID-19の流行は当初、建設プロジェクトの停止、投資の遅延、サプライチェーンの中断を引き起こし、EV充電インフラ市場を混乱させました。しかし、経済が回復するにつれて、この分野は回復力を示し、政府の新たな支援と持続可能なモビリティ重視の高まりが回復を加速させました。パンデミックはクリーンな輸送手段の重要性を浮き彫りにし、充電インフラへの官民投資の増加を促しました。その結果、市場は回復しただけでなく、消費者の嗜好の変化や政策の優先順位に後押しされ、長期的に力強い成長を遂げることができました。

予測期間中は複合充電システム(CCS)分野が最大になる見込み

予測期間中は、複合充電システム(CCS)分野が最大の市場シェアを占める見込み。この優位性は、CCSがAC充電とDC充電の両方をサポートする汎用性を持ち、地域間の幅広い電気自動車モデルに対応していることに起因しています。自動車メーカーや充電ネットワーク事業者は、ユーザーの充電時間を大幅に短縮する高出力の急速充電を実現する能力により、CCSの採用を増やしています。さらに、主要市場における規制の調整により、CCSの採用がさらに強化され、市場でのリーダーシップの継続が確実なものとなっています。

予測期間中、コネクテッド・チャージング・ステーション分野のCAGRが最も高くなる見込み

予測期間中、最も高い成長率を示すと予測されるのは、接続型充電ステーション・セグメントです。洗練されたソフトウェアプラットフォームを通じて管理されるネットワーク化された充電ソリューションの普及は、リアルタイムのモニタリング、エネルギーの最適化、シームレスなユーザー体験を可能にします。これらのステーションは、遠隔診断、ダイナミックプライシング、モバイルアプリケーションとの統合などの機能を提供し、事業者とEVドライバーの両方の利便性を向上させます。EVユーザーの拡大に伴い、インテリジェントなコネクテッド・インフラの需要が急増し、この分野の急成長が見込まれています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。このリーダーシップは、中国の積極的なEV導入、政府による実質的な支援、公共および民間の充電インフラへの大規模な投資が原動力となっています。都市化、可処分所得の増加、環境意識の高まりが、EVと充電ステーションの需要をさらに促進しています。さらに、大気汚染や化石燃料への依存を減らすための地域的な取り組みが、インフラ成長のための支援的なエコシステムを育成しており、アジア太平洋地域が世界市場で優位を保っています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されます。同地域の急速な経済発展は、EVの導入と排出量削減に関する野心的な国家目標と相まって、これまでにないペースでインフラ拡大を促進しています。中国、日本、韓国のような国々は、前向きな政策を実施し、インセンティブを提供し、充電ステーションの展開を加速するために官民パートナーシップを育成しています。さらに、技術の進歩とスマート充電ソリューションの統合によって拡張性が向上し、アジア太平洋地域はEV充電インフラの展望において最も急成長している地域となっています。

市場の主要プレーヤー

EV充電インフラ市場の主要企業には、ABB Ltd.、ChargePoint, Inc.、Leviton Manufacturing Co., Inc.、Blink Charging Co.、Tesla, Inc.、Webasto Group、bp pulse、Siemens AG、Eaton Corporation plc、Schneider Electric SE、General Electric Company、Sicon Chat Union Electric Co.Ltd.、AeroVironment, Inc.、ClipperCreek, Inc.、SemaConnect, Inc.、Shell Deutschland GmbH、EVBox Group、Tritium DCFC Limitedなどがあります。

主な展開

2025年4月、電気自動車(EV)向けネットワーク型充電ソリューションの大手プロバイダーであるチャージポイントは本日、ACレベル2充電技術の世代的飛躍を発表しました。この新しい製品アーキテクチャは、双方向充電や一般的なACレベル2充電器の最大2倍の速度など、画期的なイノベーションを特徴とします。このアーキテクチャーは、北米とヨーロッパで販売されるモデルを支えるもので、商業用、住宅用、フリート用に設計されています。

2024年9月 電気自動車(EV)充電設備とサービスの製造、所有、運営、プロバイダーとして世界をリードするBlink Charging Co.

2024年1月、ABBとe-モビリティ・パートナーのElectric Vehicle Infrastructure Co (EVIQ)は、サウジアラビアに公共用のABB Terra 360充電器を初めて設置し、中東の電気自動車への移行におけるマイルストーンを通過しました。この画期的な設置は、2030年までにサウジアラビア国内の1,000カ所以上の戦略的な場所に5,000台以上の充電器をオンライン化するというEVIQのコミットメントのスタートを意味します。ABB Terra 360の設置は、サウジアラビアの電気自動車充電インフラの進化における極めて重要な瞬間を意味します。サウジアラビアが持続可能な輸送ソリューションを採用する中、ABB Terra 360は、将来に向けた高性能充電ステーションのスタンダードとなります。

対象充電技術

– AC充電

– DC充電(急速充電)

– ワイヤレス充電

出力

– 最大3.7 kW

– 3.7 kW~22 kW

– 22 kW~100 kW

– 100 kW~350 kW

– 350kW以上

対象コネクタタイプ

– 複合充電システム(CCS)

– CHAdeMO

– GB/T

– テスラ・スーパーチャージャー / NACS

– その他のコネクタタイプ

対象となる設置タイプ

– 固定式充電器

– ポータブル充電器

対象接続タイプ

– 非接続型充電ステーション(スタンドアロン/非ネットワーク型)

– 接続型充電ステーション(スマート/ネットワーク型)

対象車種

– 乗用車

– 商用電気自動車

– 電気二輪車とスクーター

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象所有モデル

– 公営/運営

– 個人所有/運営

対象ビジネスモデル

– ペイ・パー・ユーズ・モデル(従量課金制)

– サブスクリプション・モデル(会員制)

– 無料利用モデル(スポンサード/バンドル)

– リース&レンタルモデル

– チャージング・アズ・ア・サービス(CaaS)

対象アプリケーション

– 住宅

– 商業

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 EV充電インフラの世界市場:充電技術別

5.1 はじめに

5.2 AC充電

5.3 DC充電(急速充電)

5.4 ワイヤレス充電

6 世界のEV充電インフラ市場、出力別

6.1 はじめに

6.2 3.7 kWまで

6.3 3.7 kWから22 kWまで

6.4 22 kW~100 kW

6.5 100 kW~350 kW

6.6 350 kW以上

7 世界のEV充電インフラ市場:コネクタタイプ別

7.1 はじめに

7.2 複合充電システム(CCS)

7.3 CHAdeMO

7.4 GB/T

7.5 テスラ・スーパーチャージャー / NACS

7.6 その他のコネクター・タイプ

8 世界のEV充電インフラ市場:設置タイプ別

8.1 導入

8.2 固定式充電器

8.3 ポータブル充電器

9 世界のEV充電インフラ市場:接続タイプ別

9.1 はじめに

9.2 非接続型充電ステーション(独立型/非ネットワーク型)

9.3 接続型充電ステーション(スマート/ネットワーク型)

10 世界のEV充電インフラ市場:車両タイプ別

10.1 はじめに

10.2 乗用車用電気自動車

10.3 商用電気自動車

10.3.1 電気バス・コーチ

10.3.2 電気トラックとHGV

10.3.3 電気式小型商用車

10.4 電動二輪車とスクーター

11 EV充電インフラの世界市場、コンポーネント別

11.1 はじめに

11.2 ハードウェア

11.2.1 充電ステーション/杭

11.2.2 ケーブルとアクセサリー

11.2.3 変圧器

11.2.4 配電システム

11.3 ソフトウェア

11.3.1 充電管理システム(CMS)

11.3.2 課金・決済ソリューション

11.3.3 負荷管理ソフトウェア

11.3.4 ナビゲーション&アプリベースのサービス

11.4 サービス

11.4.1 インストール&メンテナンス・サービス

11.4.2 クラウドサービス&データ分析

11.4.3 コンサルティング・サービス

11.4.4 保証とサポート

12 世界のEV充電インフラ市場:所有モデル別

12.1 はじめに

12.2 公有/運営型

12.3 民間所有/運営

13 EV充電インフラの世界市場:ビジネスモデル別

13.1 はじめに

13.2 ペイ・パー・ユーズ・モデル(従量課金制)

13.3 サブスクリプション・モデル(会員制)

13.4 無料利用モデル(スポンサード/バンドル)

13.5 リース&レンタルモデル

13.6 チャージング・アズ・ア・サービス(CaaS)

14 EV充電インフラの世界市場:用途別

14.1 はじめに

14.2 家庭用

14.2.1 個人住宅

14.2.2 アパート/共同住宅

14.3 商業

14.3.1 公共充電ステーション

14.3.2 フリート用充電ステーション

14.3.3 職場用充電ステーション

14.3.4 小売・ホスピタリティ

14.3.5 その他の商業用途

15 EV充電インフラの世界市場:地域別

15.1 はじめに

15.2 北米

15.2.1 米国

15.2.2 カナダ

15.2.3 メキシコ

15.3 ヨーロッパ

15.3.1 ドイツ

15.3.2 イギリス

15.3.3 イタリア

15.3.4 フランス

15.3.5 スペイン

15.3.6 その他のヨーロッパ

15.4 アジア太平洋

15.4.1 日本

15.4.2 中国

15.4.3 インド

15.4.4 オーストラリア

15.4.5 ニュージーランド

15.4.6 韓国

15.4.7 その他のアジア太平洋地域

15.5 南米

15.5.1 アルゼンチン

15.5.2 ブラジル

15.5.3 チリ

15.5.4 その他の南米地域

15.6 中東・アフリカ

15.6.1 サウジアラビア

15.6.2 アラブ首長国連邦

15.6.3 カタール

15.6.4 南アフリカ

15.6.5 その他の中東・アフリカ地域

16 主要開発

16.1 契約、パートナーシップ、提携、合弁事業

16.2 買収と合併

16.3 新製品の発売

16.4 拡張

16.5 その他の主要戦略

17 企業プロフィール

17.1 ABB Ltd.

17.2 ChargePoint, Inc.

17.3 Leviton Manufacturing Co., Inc.

17.4 Blink Charging Co.

17.5 Tesla, Inc.

17.6 Webasto Group

17.7 bp pulse

17.8 Siemens AG

17.9 Eaton Corporation plc

17.10 Schneider Electric SE

17.11 General Electric Company

17.12 Sicon Chat Union Electric Co., Ltd.

17.13 AeroVironment, Inc.

17.14 ClipperCreek, Inc.

17.15 SemaConnect, Inc.

17.16 Shell Deutschland GmbH

17.17 EVBox Group

17.18 Tritium DCFC Limited