❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

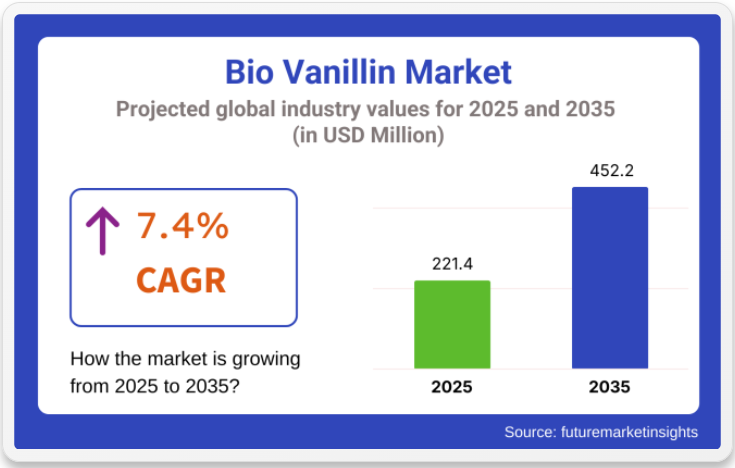

バイオバニリン市場規模とシェア予測見通し 2025年から2035年

世界のバイオバニリン市場は、予測期間中に年平均成長率(CAGR)7.4%で成長し、2025年の2億2140万米ドルから2035年までに4億5220万米ドルに達すると予測されています。この成長過程は、食品・飲料業界における天然かつ持続可能な原料への消費者需要の高まり、健康意識の向上、そして合成バニリンに代わる環境に優しい代替品としてのバイオバニリンの採用拡大によって牽引されている。

リグニンやフェルラ酸などの再生可能な天然資源から得られるバイオバニリンは、合成品と同等の豊かで甘い香りと風味プロファイルを提供しつつ、環境への影響を大幅に低減する。消費者が天然・クリーンラベル原料の利点をより認識するにつれ、食品・飲料さらにはパーソナルケア製品の製造においてバイオバニリンがますます好まれるようになっている。クリーンラベル製品と持続可能な製品への需要拡大が、バイオバニリン市場の成長過程を牽引する主要因である。

食品・飲料業界は依然として最大のエンドユーザーセクターであり、バイオバニリンは菓子、乳製品、焼き菓子、飲料の風味付けに使用されています。さらに、化粧品、香料、医薬品における天然原料の人気上昇も市場拡大に寄与しています。バイオバニリンは、通常石油化学製品由来の合成バニリンに代わる持続可能な選択肢として認知されつつあります。

北米とヨーロッパは引き続き主要市場と見込まれ、天然・持続可能な原料への消費者嗜好の高まりが市場成長を牽引する。しかしアジア太平洋地域は、中国・インド・日本などにおける中産階級の急拡大、可処分所得の増加、天然製品への需要増により、最も速い成長過程を記録すると予測される。

天然分子および産業用バイオテクノロジーのリーダーであるエボルバ(SIX: EVE)は、主要なCMOパートナーとの大規模契約を締結し、2026年まで約3,500万スイスフラン相当のバニリン供給を世界規模の香料・フレグランス(F&F)顧客に保証した。この複数年契約は、精密発酵プラットフォームを活用して競争力のある価格で高品質なバニリンを供給するエボルバの能力を裏付けるものである。本契約は、実験室開発から工業規模への生産拡大に成功したことを示し、エボルバのF&F業界における地位を確固たるものとし、世界的に需要が高まる天然原料の商業化を推進するものです。

持続可能性への消費者意識の高まりと、天然由来のクリーンラベル製品への移行に伴い、バイオバニリン市場は2035年まで着実な成長が見込まれています。

主要投資セグメント別バイオバニリン市場分析

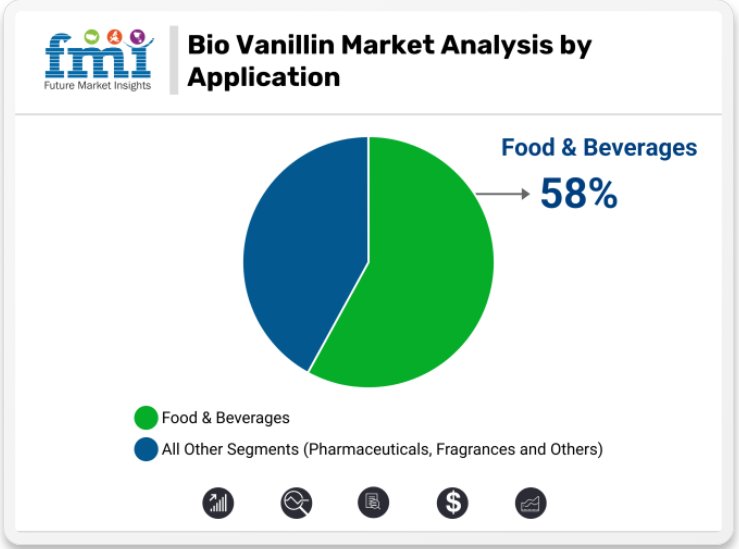

2025年には食品・飲料セグメントが58%のシェアで市場を牽引。天然・持続可能な香料ソリューションへの需要拡大が背景。化粧品セグメントは12%を占め、地域別ではクリーンラベル製品への消費者嗜好の強さから北米・西ヨーロッパが成長過程を主導。

食品・飲料セグメントが天然香料需要でバイオバニリン市場成長を牽引

食品・飲料セグメントは、天然・クリーンラベル原料への消費者需要の高まりを背景に、2025年までにバイオバニリン市場の58%という大きなシェアを獲得すると予測される。合成バニリンの持続可能な代替品であるバイオバニリンは、アイスクリーム、ベーカリー製品、チョコレート、その他菓子類など、様々な食品製品でますます使用されている。消費者の健康志向の高まりに伴い、天然素材への顕著なシフトが食品業界におけるバイオバニリンの採用を促進している。

バイオバニリンは、有害な化学物質や合成添加物を使用せずに豊かな天然バニラ風味を提供できる点で、食品・飲料市場から高く評価されている。有機製品やビーガン製品などのプレミアム商品での人気拡大が、さらなる市場成長を支えている。より健康的かつ環境に優しい製品への需要が高まり続ける中、バイオバニリンは食品・飲料の配合において主要原料としての地位を維持し、ブランドが持続可能性と品質に対する消費者の期待に応える一助となる見込みだ。

天然原料の人気拡大に伴い化粧品・香料セグメントが拡大

化粧品セグメントは、スキンケア、香水、香料における天然・持続可能な原料への嗜好の高まりを背景に、2025年にはバイオバニリン市場の12%を占めると予測される。心地よい香りと肌鎮静作用で知られるバイオバニリンは、ローション、クリーム、フェイシャル製品などの化粧品配合において使用が増加している。その天然由来性と低刺激性は、クリーンビューティトレンドに沿った製品を求める環境意識の高い消費者にとって魅力的な選択肢となっている。

フレグランス分野では、バイオバニリンは天然芳香化合物として機能し、香水、ボディスプレー、その他の香付き製品の香調を強化する。クリーンビューティとエコフレンドリーな動きが勢いを増す中、消費者はバイオバニリンを含む天然成分を製品ラインに取り入れるブランドに傾倒している。

倫理的消費の台頭と、美容製品に含まれる合成化学物質の有害性に対する認識の高まりを受け、化粧品や香料におけるバイオバニリンの需要は着実に伸びると予想され、バイオバニリン市場全体の拡大に寄与する見込みです。

持続可能な原料への需要増で地域成長を牽引する北米と西ヨーロッパ

北米と西ヨーロッパは、食品・飲料・化粧品分野における天然・持続可能原料への消費者需要の高まりを背景に、バイオバニリン市場の地域成長を牽引すると予測される。これらの地域ではクリーンラベル製品への選好が確立されており、製造工程における持続可能な手法の導入が進んでいる。北米では、有機・非遺伝子組み換え・植物由来製品の人気拡大が、特に高級食品、化粧品、香料分野におけるバイオバニリン需要を後押ししている。

同様に、ヨーロッパでは環境持続可能性と健康志向の生活様式への注目が高まっており、バイオバニリンの重要な市場となっている。これらの地域の規制も天然原料の使用を促進しており、厳格な食品安全基準や化粧品表示法がメーカーにバイオバニリンの採用を促している。両地域がグリーン技術の採用と倫理的製品への消費者主導の需要において主導的立場を維持する中、バイオバニリンは強い市場成長過程が見込まれ、様々な用途における主要原料としての地位を確固たるものとするだろう。

課題と機会

課題

高い生産コストと限定的な拡張性

バイオバニリン市場が直面する課題の一つは、石油化学由来の合成バニリンと比較した高い生産コストである。リグニン、フェルラ酸、微生物発酵などの天然資源から製造されるバイオバニリンは、複雑で資源を消費する製造プロセスを必要とする。抽出、精製、発酵プロセスには高度なバイオエンジニアリング技術が必要であり、これが生産コストを押し上げる要因となっている。結果として、バイオバニリンは合成バニリンよりも大幅に高価であり、大衆向け食品、飲料、医薬品など価格に敏感な業界にとって魅力的ではない。

スケーラビリティも大きな課題である。合成バニリンは先進的な化学的方法を用いて大規模かつ安全に生産できるが、バイオバニリンではまだ実現していない。生産施設の不足や非効率なサプライチェーンといった障壁が完全な商業化を阻み、供給不足や価格変動を招いている。さらに、原料源のばらつきや発酵時の微生物条件が、バイオバニリンの均一な品質と安定性の維持を妨げている。

私の専門知識は、企業が低コストなバイオテクノロジー改良に投資し、発酵収量とサプライチェーン効率を最大化してこれらの課題を解決するのに確実に貢献します。食品・香料メーカー、バイオテクノロジー企業、研究機関間の潜在的な連携は、生産コストを削減しバイオバニリンを合成代替品と競争可能な水準に引き上げるイノベーションを推進するのに十分でしょう。

機会

天然・持続可能原料への需要高まり

消費者が天然・持続可能な製品を好む傾向から、バイオバニリンの需要も急増しています。食品・飲料・化粧品・パーソナルケア製品に含まれる成分への消費者の意識がかつてないほど高まる中、人工香料や合成化学物質は敬遠されつつあります。これにより食品・香料メーカーは合成バニリンの天然代替品を求めています。

規制機関や食品安全組織もこの変化を推進している。タオルペーパーの電子商取引は葦業界発展のホットスポットとなり、電子商取引企業の成長過程に伴い、バイオ要素の高級遺伝子工業生産への注目が高まっている。天然香料としてのバイオバニリンの需要は、ヨーロッパ連合(EU)や北米が定めた表示と安全性に関する強力な規制枠組みにより、さらに支持されている。

拡大する植物由来食品分野とクリーンラベル運動も新たな成長過程を創出している。植物由来で加工度の低い原料を求める消費者が増える中、バイオバニリンは代替乳製品、有機菓子、機能性飲料などの分野で人気が高まっている。持続可能な調達という物語を先導する企業は、この集合的理念を優先することで大きな競争優位性を得られるだろう。

国別展望 – バイオバニリン市場

米国

米国バイオバニリン市場は、自然由来かつ持続可能な食用原料への消費者嗜好の高まりにより堅調な成長過程にある。食品飲料業界は、クリーンラベル動向とFDAの厳格な規制により、合成代替品からバイオベースのバニリンへの移行を進めている。さらに、市場で強固な地位を築く主要企業は、製造コスト削減と天然・有機フレーバー剤への需要増に対応すべく、バイオテクノロジーを基盤とした発酵プロセスの開発に注力している。抗酸化・抗菌特性を持つバイオバニリンは製薬・化粧品業界でも重要視されており、市場の存在意義をさらに高めている。

英国

英国では植物由来・天然食品原料への移行が進む中、バイオバニリンの需要が増加している。消費者はベーカリー製品、菓子、乳製品などあらゆる分野で原料の透明性を求めている。加えて、同国の規制当局が食品・パーソナルケア製品における合成添加物の最小化を推進しており、これが市場を後押ししている。バイオバニリンは、合成香料の持続可能な代替品として、化粧品・香料業界でも注目されています。

ヨーロッパ連合(EU)

食品分野における天然原料の選択と持続可能性は、米国バイオバニリン市場の成長過程を後押しする新たな潮流です。クリーンラベルのトレンドとFDA規制の厳格化により、食品飲料業界では合成原料からバイオベースのバニリンへの代替が進んでいます。一方で市場を支配する主要企業は、製造コスト削減と天然・有機フレーバー剤への需要増に対応すべく、バイオテクノロジーに基づく発酵プロセスの開発に注力しています。

また、抗酸化剤および抗菌剤としての存在感から、バイオバニリンは医薬品や化粧品用途においても重要性を増しており、市場を関連性のあるものにしている。

日本

日本のバイオバニリン市場は、高品質な天然食品原料への国内需要の高まりに牽引されている。また、その抗酸化特性から、機能性食品やニュートラシューティカル分野へのバニリンの統合が進んでいる。さらに、日本の化粧品メーカーは、天然・持続可能な処方への移行の一環として、香水やスキンケア製品にバイオバニリンを採用している。発酵法によるバニリン生産技術の進展も、市場の成長過程に好影響を与えている。

韓国

韓国市場は、食品における天然香料の需要増加と、環境に優しい原料としてのバイオバニリンの活用拡大により大きく恩恵を受けています。スキンケア・美容業界における同国の強い存在感が、高級フレグランスやパーソナルケア製品へのバイオバニリン採用を牽引しています。食品産業におけるバイオベース原料を支援する規制政策の強化も、市場需要に好影響を与えています。

バイオバニリン市場レポートの範囲

分析対象用途(セグメント1) 食品・飲料、アイスクリーム、ベーカリー・菓子、チョコレート、その他食品、医薬品、香料、化粧品、その他

対象地域 北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ

対象国 米国、ブラジル、ドイツ、フランス、インド、中国、日本、韓国、アラブ首長国連邦

市場に影響を与える主要企業:エボルバ・ホールディング、フィルメニックSA、ソルベイ、デモンシー・アロマティクス、アドバンスト・バイオテック、ジボダン、オメガ・イングレディエンツ、タカサゴ、蘇州ファンクション・グループ、アップル・フレーバー&フレグランス

追加属性:市場規模、ドル売上高、CAGR、用途別シェア(食品、医薬品、化粧品)、地域別シェア、主要競合他社、価格動向、成長要因、消費者需要の変化、技術革新

主要セグメンテーション

用途別:

- 食品・飲料

- アイスクリーム

- ベーカリー・菓子

- チョコレート

- その他食品

- 医薬品

- 香料

- 化粧品

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(以下を含む)

- マクロ経済的要因

- 市場ダイナミクス

- 最近の業界動向

- 2020年から2024年までの市場需要分析および2025年から2035年までの予測(以下を含む)

- 過去分析

- 将来予測

- 価格分析

- 市場分析(2020年~2024年)および予測(2025年~2035年)

- 用途

- 市場分析(2020年~2024年)および予測(2025年~2035年)、用途別

- 食品・飲料

- アイスクリーム

- ベーカリー・菓子

- チョコレート

- 医薬品

- 香料

- 化粧品

- 食品・飲料

- 地域別市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における用途別売上予測(2025年から2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Evolva Holding

- Firmenich SA

- Solvay; De Monchy Aromatics

- Advanced Biotech

- Givaudan

- Omega Ingredients Limited

- Takasago International Corporation

- Suzhou Function Group Co Ltd

- Apple Flavor & Fragrance Group Co.

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:地域別世界市場規模(MT)予測(2018年~2033年)

表3:用途別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:用途別世界市場規模(MT)予測(2018年~2033年)

表5:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表6:北米市場規模(MT)予測(国別、2018年~2033年)

表7:北米市場規模(百万米ドル)予測(用途別、2018年~2033年)

表8:北米市場規模(トン)用途別予測、2018年から2033年

表9:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表10:中南米市場規模(トン)国別予測、2018年から2033年

表11:中南米市場規模(百万米ドル)用途別予測、2018年から2033年

表12:中南米市場規模(MT)用途別予測、2018年から2033年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表14:西ヨーロッパ市場規模(MT)予測(国別、2018年~2033年)

表15:西ヨーロッパ市場規模(百万米ドル)予測(用途別、2018年~2033年)

表16:西ヨーロッパ市場規模(MT)予測(用途別、2018年~2033年)

表17:東欧市場規模(百万米ドル)予測(国別、2018年~2033年)

表18:東欧市場規模(MT)予測(国別、2018年~2033年)

表19:東欧市場規模(百万米ドル)予測(用途別、2018年~2033年)

表20:東ヨーロッパ市場規模(トン)用途別予測、2018年から2033年

表21:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表22:南アジア・太平洋地域市場規模(トン)国別予測、2018年から2033年

表23:南アジア・太平洋地域 用途別市場規模(百万米ドル)予測、2018年から2033年

表24:南アジア・太平洋地域 用途別市場規模(MT)予測、2018年から2033年

表25:東アジア 国別市場規模(百万米ドル)予測、2018年から2033年

表26:東アジア市場規模(MT)予測(国別、2018年~2033年)

表27:東アジア市場規模(百万米ドル)予測(用途別、2018年~2033年)

表28:東アジア市場規模(MT)予測(用途別、2018年~2033年)

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表30:中東・アフリカ市場規模(MT)国別予測、2018年から2033年

表31:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表32:中東・アフリカ市場規模(MT)予測(用途別、2018年~2033年)

図表一覧

図1:世界市場規模(百万米ドル)予測(用途別、2023年~2033年)

図2:世界市場規模(百万米ドル)予測(地域別、2023年~2033年)

図3:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図4:地域別世界市場規模(MT)分析、2018年から2033年

図5:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図7:用途別世界市場価値(百万米ドル)分析、2018年から2033年

図8:用途別世界市場規模(MT)分析、2018年から2033年

図9:用途別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図10:用途別世界市場前年比成長過程(%)予測、2023年から2033年

図11:用途別世界市場魅力度、2023年から2033年

図12:地域別世界市場魅力度、2023年から2033年

図13:用途別北米市場規模(百万米ドル)、2023年から2033年

図14:国別北米市場規模(百万米ドル)、2023年から2033年

図15:北米市場規模(百万米ドル)国別分析、2018年から2033年

図16:北米市場規模(MT)国別分析、2018年から2033年

図17:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図18:北米市場 前年比成長過程(%)予測 国別、2023年から2033年

図19:北米市場 価値(百万米ドル)用途別分析、2018年から2033年

図20:北米市場 数量(MT)用途別分析、2018年から2033年

図21:北米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図22:北米市場 用途別前年比成長過程(%)予測、2023年から2033年

図23:北米市場 用途別市場魅力度、2023年から2033年

図24:北米市場の国別魅力度、2023年から2033年

図25:中南米市場規模(百万米ドル)用途別、2023年から2033年

図26:中南米市場規模(百万米ドル)国別、2023年から2033年

図27:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図28:中南米市場数量(MT)国別分析、2018年から2033年

図29:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図30:中南米市場 前年比成長過程(%)予測 国別、2023年から2033年

図31:中南米市場規模(百万米ドル)用途別分析、2018年から2033年

図32:中南米市場数量(MT)用途別分析、2018年から2033年

図33:中南米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図34:中南米市場 用途別前年比成長過程(%)予測、2023年から2033年

図35:中南米市場 用途別市場魅力度、2023年から2033年

図36:中南米市場の国別魅力度、2023年から2033年

図37:西ヨーロッパ市場規模(百万米ドル)用途別、2023年から2033年

図38:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図39:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図40:西ヨーロッパ市場規模(MT)国別分析、2018年から2033年

図41:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図42:西ヨーロッパ市場 前年比成長過程(%)予測 国別、2023年から2033年

図43:西ヨーロッパ市場規模(百万米ドル)用途別分析、2018年から2033年

図44:西ヨーロッパ市場規模(MT)用途別分析、2018年から2033年

図45:西ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図46:西ヨーロッパ市場 用途別前年比成長過程(%)予測、2023年から2033年

図47:西ヨーロッパ市場 用途別市場魅力度、2023年から2033年

図48:西ヨーロッパ市場の国別魅力度、2023年から2033年

図49:東ヨーロッパ市場価値(百万米ドル)用途別、2023年から2033年

図50:東ヨーロッパ市場価値(百万米ドル)国別、2023年から2033年

図51:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図52:東ヨーロッパ市場数量(MT)国別分析、2018年から2033年

図53:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図54:東欧市場 前年比成長過程(%)予測 国別、2023年から2033年

図55:東欧市場 価値(百万米ドル)用途別分析、2018年から2033年

図56:東欧市場 数量(MT)用途別分析、2018年から2033年

図57:東欧市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図58:東欧市場 用途別前年比成長過程(%)予測、2023年から2033年

図59:東欧市場 用途別市場魅力度、2023年から2033年

図60:東ヨーロッパ市場の国別魅力度、2023年から2033年

図61:南アジア・太平洋市場価値(百万米ドル)用途別、2023年から2033年

図62:南アジア・太平洋市場価値(百万米ドル)国別、2023年から2033年

図63:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図64:南アジア・太平洋地域市場規模(MT)国別分析、2018年から2033年

図65:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2023年から2033年

図66:南アジア・太平洋市場 年間成長過程(%)予測(国別、2023年~2033年)

図67:南アジア・太平洋市場 用途別市場規模(百万米ドル)分析(2018年~2033年)

図68:南アジア・太平洋市場 用途別市場規模(MT)分析(2018年~2033年)

図69:南アジア・太平洋市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図70:南アジア・太平洋市場 用途別前年比成長過程(%)予測、2023年から2033年

図71:南アジア・太平洋市場 用途別市場魅力度、2023年から2033年

図72:南アジア・太平洋地域市場の国別魅力度(2023~2033年)

図73:東アジア市場価値(百万米ドル)用途別(2023~2033年)

図74:東アジア市場価値(百万米ドル)国別(2023~2033年)

図75:東アジア市場の規模(百万米ドル)の国別分析、2018年から2033年

図76:東アジア市場の数量(MT)の国別分析、2018年から2033年

図77:東アジア市場のシェア(%)とBPSの国別分析、2023年から2033年

図78:東アジア市場 年間成長過程(%)予測(国別、2023年~2033年)

図79:東アジア市場 価値(百万米ドル)用途別分析(2018年~2033年)

図80:東アジア市場 数量(MT)用途別分析(2018年~2033年)

図81:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図82:東アジア市場 用途別前年比成長過程(%)予測、2023年から2033年

図83:東アジア市場 用途別市場魅力度、2023年から2033年

図84:東アジア市場の国別魅力度、2023年から2033年

図85:中東・アフリカ市場価値(百万米ドル)用途別、2023年から2033年

図86:中東・アフリカ市場価値(百万米ドル)国別、2023年から2033年

図87:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図88:中東・アフリカ市場規模(MT)国別分析、2018年から2033年

図89:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図90:中東・アフリカ市場 前年比成長過程(%)予測(国別、2023年~2033年)

図91:中東・アフリカ市場 用途別市場規模(百万米ドル)分析(2018年~2033年)

図92:中東・アフリカ市場 用途別数量(MT)分析、2018年から2033年

図93:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図94:中東・アフリカ市場 用途別 前年比成長過程(%)予測、2023年から2033年

図95:中東・アフリカ市場 用途別 市場魅力度、2023年から2033年

図96:中東・アフリカ市場 国別 市場魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖