❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

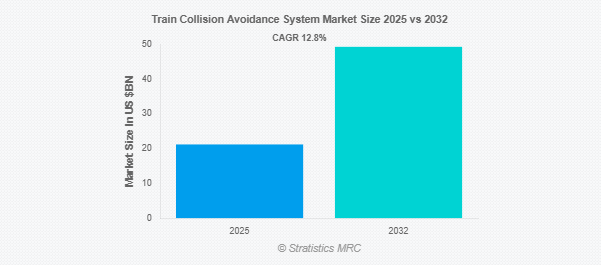

Stratistics MRCによると、世界の列車衝突回避システム市場は2025年に212億ドルを占め、予測期間中の年平均成長率は12.8%で、2032年には493億ドルに達する見込みです。列車衝突防止システム(TCAS)は、リアルタイムで鉄道交通を監視・制御することにより、列車同士の衝突を防止するように設計された高度な安全メカニズムです。GPS、無線通信、車載センサーを活用し、列車の位置、速度、方向を追跡します。このデータに基づいて、潜在的な脅威が検出されると、自動的に警告を発したり、ブレーキ動作を引き起こしたりします。鉄道信号ネットワークに統合されたTCASは、運行の安全性を高め、人為的ミスを減らし、混雑する鉄道回廊でのより効率的な列車スケジューリングをサポートします。

市場のダイナミクス

ドライバー

鉄道の安全性と事故に対する懸念の高まり

ヒューマンエラー、信号故障、混雑路線の増加により、当局はTCASのような高度な安全技術の採用を促しています。政府と鉄道事業者は、乗客と貨物を守るために事故回避の枠組みを優先しています。安全義務の実施とレガシーシステムの近代化は、さらに需要を加速しています。TCASはリアルタイムの監視と対応能力を確保し、密集した鉄道回廊における衝突の可能性を大幅に低減します。

制約:

既存のレガシーインフラとの統合の課題

多くの鉄道システムは、最新のデジタル・プロトコルとの互換性に欠ける従来の信号・通信ツールに依存しています。古い資産の改修には、高額な資本支出と複雑なカスタマイズが伴います。地域間で統一された技術標準がないことも、複雑さに拍車をかけています。このような統合のハードルは、特にコストに敏感な、または断片的な輸送ネットワークにおいて、採用を遅らせ、導入スケジュールを延ばします。

機会:

予知保全とアナリティクスの統合

IoTとAI主導の洞察を活用することで、オペレーターは異常を検出し、障害を未然に防ぎ、資産利用を最適化することができます。予知保全は運用の信頼性を高めるだけでなく、鉄道車両や信号インフラの寿命を延ばします。このプロアクティブなアプローチは、鉄道のデジタル・トランスフォーメーションの取り組みと整合性が高く、長期的なコスト削減と効率化を実現します。エッジコンピューティングとクラウドベースの診断における革新は、この機会をさらに拡大すると予想されます。

脅威:

技術の陳腐化と急速な技術革新サイクル

鉄道事業者は、ソフトウェア、ハードウェア、セキュリティ・プロトコルを継続的にアップグレードし、新たな標準に対応しなければならないというプレッシャーに直面しています。予算の制約や組織の惰性は、新しいソリューションのタイムリーな採用を妨げる可能性があります。さらに、一部のベンダーのエコシステムには後方互換性がないため、システムのパフォーマンスが断片化する可能性があります。急速な技術革新のサイクルの中で最新技術を維持することは、公共部門と民間部門の両方の採用者にとって持続的な課題です。

COVID-19の影響:

COVID-19の流行は当初、鉄道プロジェクトのスケジュールとサプライチェーンに大きな混乱をもたらしました。ロックダウンや労働力の制約により、特に発展途上国ではTCASの導入が遅れました。しかし、鉄道事業者がリスクへの備えを見直すにつれて、自動化と無人安全システムへの投資が再び注目されるようになりました。制御室や現場作業における人間の介入を最小限に抑える必要性から、遠隔監視ソリューションへの関心が高まりました。

予測期間中、PTC(Positive Train Control)セグメントが最大になる見込み

PTC分野は、交通量の多い地域における厳格な安全義務化により、予測期間中最大の市場シェアを占める見込み。PTCシステムは、列車の速度を制御し、衝突を防止し、信号指示を確実に遵守するために不可欠です。GPS、通信ネットワーク、制御センターとの統合が可能なため、鉄道安全プログラムの要となっています。

予測期間中、CAGRが最も高くなると予想される高速列車セグメント

予測期間中、高速鉄道セグメントが最も高い成長率を示すと予測されています。高速鉄道は高速で運行されるため、リアルタイム応答機能を備えた高度な衝突回避メカニズムが必要となります。高速鉄道用のTCAS技術は、通信とブレーキシステムにおける待ち時間の最小化と精度の最大化に重点を置いています。各国が都市の混雑に対処し、都市間の接続性を向上させるために高速鉄道インフラを拡大するにつれ、TCASの統合は戦略的に必須となります。

最大シェアの地域:

予測期間中、北米地域は、米国の鉄道安全改善法などの規制枠組により、最大の市場シェアを占めると予想されます。この地域は鉄道貨物部門が発達しており、旅客鉄道への投資も増加していることから、先進的な列車制御システムの採用が進んでいます。さらに、官民の利害関係者がデジタル鉄道安全アップグレードに強いコミットメントを示しています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測され、その燃料となっているのは、急速な都市化、地下鉄網の拡大、中国、インド、日本などの国々における高速鉄道開発です。この地域は、大量輸送のアップグレードと公共輸送の安全性に重点を置いており、TCASソリューションの需要が高まっています。政府主導のインフラ投資やスマートシティプロジェクトも市場加速に貢献しています。新興国を中心に鉄道輸送量が急増するにつれ、包括的な安全自動化の必要性が高まっています。

市場の主要企業

列車衝突回避システム市場の主要企業には、Siemens Mobility、Alstom、Bombardier Transportation、Hitachi Rail、Thales Group、三菱電機株式会社、ZTE Corporation、Huawei Technologies、株式会社東芝、日本信号株式会社、Wabtec Corporation、HBL Power Systems Ltd.、Raytheon Technologies、CAF Group、Belden Inc.、ST Engineering、Knorr-Bremse AGなどがあります。

主な進展

2025年6月末、シーメンスは北米初のバッテリー駆動旅客機関車「Charger B+AC」を発表。これらの車両は最高時速125マイルで運行可能で、代替推進技術における同社のポートフォリオを強化。

2025年6月、アルストムはセビリア地下鉄の軌道上および車内信号システムの保守およびアップグレード契約を締結しました。この契約には、インターロッキングの更新、スペア部品、スタッフのトレーニング、運行の安全性強化が含まれます。

2025年2月、シーメンスはバッテリー・パワー・モジュールを搭載したベクトロン機関車の初受注を獲得。この発表は、欧州の鉄道網におけるバッテリー・ハイブリッド機関車の採用傾向の高まりを反映したものです。

対象タイプ

– ポジティブ・トレイン・コントロール(PTC)

– 自動列車制御装置(ATC)

– 自動列車保護装置(ATP)

– コンピュータによる列車制御(CBTC)

– 列車衝突回避システム(TCAS)/衝突防止装置(ACD)

– その他のタイプ

ソリューションの種類

– 車載システム

– ウェイサイドシステム

– 統合システム

対象列車の種類

– 旅客列車

– 貨物列車

– 高速列車

– 地下鉄・軽便鉄道

推進力の種類

– 電気式

– ディーゼル油圧

– 蒸気

– その他の推進タイプ

対象コンポーネント

– 船上ユニット

– トラックサイド機器

– 中央制御システム

– 通信システム

– その他のコンポーネント

対象アプリケーション

– 後方衝突回避

– 正面衝突回避

– 踏切衝突回避

– 障害物検知

– 作業員保護

– その他のアプリケーション

対象エンドユーザー

– 鉄道事業者

– インフラ管理者

– 都市交通局

– 民間鉄道会社

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 列車衝突回避システムの世界市場:タイプ別

5.1 はじめに

5.2 PTC(ポジティブ・トレイン・コントロール)

5.3 自動列車制御装置(ATC)

5.4 自動列車保護装置(ATP)

5.5 コンピュータによる列車制御(CBTC)

5.6 列車衝突回避システム(TCAS)/衝突防止装置(ACD)

5.7 その他のタイプ

6 列車衝突回避システムの世界市場:ソリューションタイプ別

6.1 はじめに

6.2 車載システム

6.3 ウェイサイド・システム

6.4 統合システム

7 列車衝突回避システムの世界市場(列車タイプ別

7.1 はじめに

7.2 旅客列車

7.3 貨物列車

7.4 高速列車

7.5 地下鉄・軽便鉄道

8 列車衝突回避システムの世界市場:推進タイプ別

8.1 導入

8.2 電気式

8.3 ディーゼル油圧式

8.4 蒸気

8.5 その他の推進タイプ

9 列車衝突回避システムの世界市場、コンポーネント別

9.1 はじめに

9.2 車載ユニット

9.3 トラックサイド機器

9.4 中央制御システム

9.5 通信システム

9.6 その他のコンポーネント

10 列車衝突回避システムの世界市場:用途別

10.1 はじめに

10.2 後方衝突回避

10.3 正面衝突回避

10.4 踏切衝突回避

10.5 障害物検知

10.6 作業員保護

10.7 その他のアプリケーション

11 列車衝突回避システムの世界市場:エンドユーザー別

11.1 はじめに

11.2 鉄道事業者

11.3 インフラ管理者

11.4 都市交通局

11.5 民間鉄道会社

11.6 その他のエンドユーザー

12 列車衝突回避システムの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 Siemens Mobility

14.2 Alstom

14.3 Bombardier Transportation

14.4 Hitachi Rail

14.5 Thales Group

14.6 Mitsubishi Electric Corporation

14.7 ZTE Corporation

14.8 Huawei Technologies

14.9 Toshiba Corporation

14.10 Nippon Signal Co., Ltd.

14.11 Wabtec Corporation

14.12 HBL Power Systems Ltd.

14.13 Raytheon Technologies

14.14 CAF Group

14.15 Belden Inc.

14.16 ST Engineering

14.17 Knorr-Bremse AG