❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

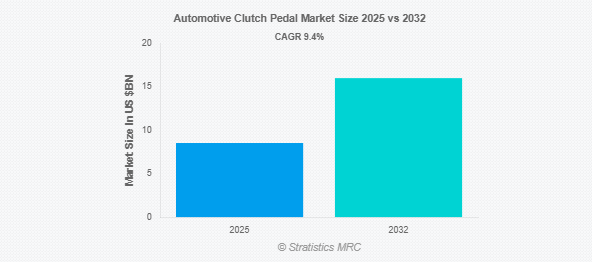

Stratistics MRCによると、自動車用クラッチペダルの世界市場は2025年に85.3億ドルを占め、予測期間中の年平均成長率は9.4%で、2032年には160.00億ドルに達する見込みです。自動車用クラッチペダルは、マニュアルトランスミッション車のコンポーネントで、運転者がトランスミッションシステムからエンジンを切り離したり、エンジンをかけたりすることができます。クラッチペダルを踏むことでドライバーは動力を遮断し、エンジンをストールさせることなくスムーズなギアチェンジや停止を可能にします。通常、ブレーキペダルの左側に位置し、走行中のトルク伝達を制御し、効率的な車両操作を保証する重要な役割を果たします。

国際自動車工業会(OICA)の最近の統計によると、世界の自動車生産台数は2022年に9,000万台以上に達します。

市場のダイナミクス

ドライバー

ドライバー:マニュアルトランスミッション車への高い需要

多くの消費者は、燃費の良さとメンテナンスコストの低さからマニュアルトランスミッションを好んでいます。また、運転愛好家は、マニュアル・システムによって提供される、より強化された制御と応答性を好みます。さらに、マニュアルトランスミッション車は低価格であることが多く、コストに敏感な地域では魅力的です。この傾向は、インドやブラジルなど、マニュアルトランスミッションが乗用車セグメントの大半を占める国で特に強くなっています。その結果、クラッチペダルシステムは依然として自動車の設計と生産に不可欠です。

抑制要因

電気自動車(EV)の台頭

EVは設計上、多段変速機を必要としないため、クラッチペダルが不要です。各国政府がよりクリーンな輸送を推進し、EVの導入に補助金を提供する中、従来の内燃機関(ICE)自動車は大きな圧力に直面しています。さらに、自動車メーカーはEVプラットフォームに多額の投資を行い、マニュアルトランスミッションの開発から重点を移しています。この移行は、クラッチペダル技術の将来の範囲を制限します。その結果、クラッチペダル市場は徐々に需要が減少する可能性があります。

機会

高性能車に対する需要の増加

スポーツカーや高性能車では、耐久性と応答性に優れたクラッチペダルシステムを必要とするマニュアルトランスミッションを選択する人が増えています。また、自動車工学の進歩により高性能車がより身近になり、市場の拡大に拍車をかけています。さらに、モータースポーツの人気と性能アップグレードのためのアフターマーケットの拡大も、精密クラッチペダルの需要に貢献しています。消費者の嗜好が魅力的でダイナミックな運転にシフトする中、メーカーは進化する期待に応えるため、クラッチの反応性、耐久性、人間工学の改善に注力しています。

脅威

マニュアルトランスミッションにおける高いドライバー疲労

特に混雑した都市環境でのマニュアル・クラッチの連続操作は、ドライバーに過度の肉体的負担をかけ、しばしば長時間の通勤中に足や腰の疲労につながります。この不快感は、潜在的な購入者がマニュアル装備の高性能車を選ぶことを躊躇させ、市場浸透を制限しています。自動車メーカーは、より軽量なペダル機構を統合することで、コストと技術的複雑さの増大と戦わなければなりません。さらに、市街地での楽な運転に対する消費者の嗜好の高まりが、需要をさらに抑制しています。その結果、疲労の懸念がマニュアル・クラッチ・ペダルの普及を大きく妨げています。

COVID-19の影響

COVID-19の大流行は、世界のサプライチェーンを混乱させ、広範な生産停止を引き起こすことで、自動車用クラッチペダル市場に大きな影響を与えました。工場閉鎖と半導体不足による自動車製造の減少により、新しいクラッチペダルの需要が激減しました。さらに、閉鎖期間中の個人消費の減少や走行距離の減少が、アフターマーケットでの交換需要を軟化させました。回復が始まったとはいえ、パンデミックはオートマチック・トランスミッションへのシフトを加速させ、マニュアルのクラッチペダル需要にとって長期的な課題となりました。

予測期間中、乗用車セグメントが最大になる見込み

乗用車セグメントは、予測期間中最大の市場シェアを占めると予想されます。これは、特にコストに敏感な市場や、より大きな制御と関与を求める運転愛好家の間で、マニュアルトランスミッションに対する消費者の嗜好によるものです。特に新興国では、マニュアルトランスミッション車の生産が続いており、需要を支えています。さらに、アフターマーケットセグメントでは、自動車の寿命に伴う摩耗や損傷により、クラッチペダルの交換や性能アップグレードの需要が安定しています。

予測期間中、スチールセグメントのCAGRが最も高い見込み

予測期間中、スチールセグメントはその固有の特性により、最も高い成長率を記録すると予測されています。高い強度と耐久性により、ペダルは絶え間ない機械的ストレスに耐え、長寿命を実現します。また、スチールは、マニュアルトランスミッションにとって重要な、正確なペダルの感触と踏み込みに必要な剛性を提供します。さらに、アルミニウムや複合材のような代替軽量素材と比較して費用対効果が高いため、特に予算が限られている車両の大量生産に適しています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、特にマニュアルトランスミッション車の堅調な自動車生産に牽引され、最大の市場シェアを占めると予想されます。インドや中国のような国々では、手頃な価格と燃費の良さから、依然としてマニュアル車が強く支持されています。可処分所得の増加と相まって、大きく成長する中間層が自動車販売を促進しています。また、自動車の寿命に伴う摩耗や損傷によるクラッチペダルの交換市場は、持続的な需要をもたらしています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されます。これは、特に小型商用車と乗用車の自動車生産台数が増加し、性能重視の手動クラッチと電子作動クラッチへの嗜好が高まっているためです。OEMは、効率基準を満たすため、アルミニウムや複合材料のような軽量で耐久性のある材料に注目しています。さらに、アフターマーケット需要の拡大と技術採用(電子クラッチシステムなど)が、この地域の市場成長をさらに後押ししています。

市場の主要プレーヤー

自動車用クラッチペダル市場の主要企業には、ZF Friedrichshafen AG、Eaton Corporation plc.、BorgWarner Inc.、KSR International、Valeo S.A.、Aisin Seiki Co.Ltd.、Schaeffler AG、EXEDY Corporation、F.C.C. Co.Ltd.、CJ Automotive、F-Tech、CTS、豊田鉄工、Brano Group、Samvardhana Motherson Groupなどがあります。

主要な動向

年9月にイートンはタミル・ナードゥ州政府との了解覚書(MoU)の調印を発表しました。この合意はイートンのクロース-ハインズとB-ライン事業の拡大計画における重要な一歩であり、持続可能なソリューションを通じてインドにおける革新と成長を推進するという当社のコミットメントを強化するものです。

2022年4月、KSRインターナショナル社はOne Tree Plantedと提携し、世界中で1,400本の木を植樹しました。この1,400本の植樹は、カナダ、米国、デンマーク、メキシコ、フィリピンの森林再生プロジェクトを支援するものです。このパートナーシップは、グローバルな環境フットプリントを削減し、次世代のためにより持続可能な地球を確保するというKSRのコミットメントに直接合致するものです。

対象車種

– 乗用車

– 商用車

– 二輪車

– オフロード車

対象材料

– スチール

– プラスチック/複合材料

– アルミニウム

– その他の材料

トランスミッションの種類

– マニュアルトランスミッション

– デュアル・クラッチ・トランスミッション(DCT)

– セミオートマチックトランスミッション

– 自動マニュアルトランスミッション(AMT)

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象技術

– 機械式クラッチペダルシステム

– 電子式/ドライブ・バイ・ワイヤ式クラッチシステム

– 油圧クラッチペダルシステム

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用クラッチペダルの世界市場:車種別

5.1 はじめに

5.2 乗用車

5.2.1 ハッチバック

5.2.2 SUV

5.2.3 セダン

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 大型商用車(HCV)

5.4 二輪車

5.5 オフロード車

5.5.1 トラクター

5.5.2 建設機械

6 自動車用クラッチペダルの世界市場:素材別

6.1 はじめに

6.2 スチール

6.3 プラスチック/複合材料

6.4 アルミニウム

6.5 その他の素材

7 自動車用クラッチペダルの世界市場:トランスミッションタイプ別

7.1 はじめに

7.2 マニュアルトランスミッション

7.3 デュアル・クラッチ・トランスミッション(DCT)

7.4 セミオートマチック・トランスミッション

7.5 自動マニュアルトランスミッション(AMT)

8 自動車用クラッチペダルの世界市場:販売チャネル別

8.1 はじめに

8.2 OEMメーカー

8.3 アフターマーケット

9 自動車用クラッチペダルの世界市場:技術別

9.1 はじめに

9.2 機械式クラッチペダルシステム

9.3 電子式/ドライブ・バイ・ワイヤ式クラッチシステム

9.4 油圧式クラッチペダルシステム

10 自動車用クラッチペダルの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 ZF Friedrichshafen AG

12.2 Eaton Corporation plc.

12.3 BorgWarner Inc.

12.4 KSR International

12.5 Valeo S.A.

12.6 Aisin Seiki Co., Ltd.

12.7 Schaeffler AG (includes LuK)

12.8 EXEDY Corporation

12.9 F.C.C. Co., Ltd.

12.10 CJ Automotive

12.11 F-Tech

12.12 CTS

12.13 Toyoda Iron Works

12.14 Brano Group

12.15 Samvardhana Motherson Group

❖本調査資料に関するお問い合わせはこちら❖