❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

規制情報管理市場の規模と予測見通し(2025年~2035年)

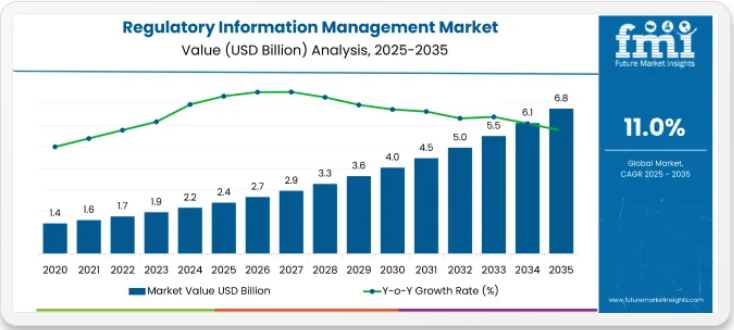

規制情報管理市場は、2025年の23億9,000万米ドルから2035年までに67億9,000万米ドルへ、年平均成長率(CAGR)11%で成長すると予測されている。市場を牽引する国々の中で、米国が最大の市場となる見込みである一方、中国は2025年から2035年にかけて最も急速に成長する市場として台頭する態勢にある。

規制情報管理市場の成長は主に、拡大する製薬・バイオテクノロジーパイプライン、規制申請件数の増加、国際的なコンプライアンス要件の厳格化によって牽引されている。さらに、欧州医薬品庁(EMA)やカナダ保健省による2024年eCTD v4.0導入など、重要な規制改革が業界におけるデジタルソリューションの採用を加速させている。

しかしながら、地域横断的な多様な規制枠組みの統合の複雑さや、規制技術ソリューション導入の高コストといった課題が市場成長を抑制する可能性がある。主なトレンドとしては、規制コンプライアンスにおける自動化、AI、機械学習への移行の加速、ならびに医薬品製品の業務効率向上と市場投入までの時間短縮への注力の強化が挙げられる。加えて、データセキュリティとプライバシー規制への重視の高まりも市場動向に影響を与えており、企業は機密情報を保護しつつコンプライアンスを確保するソリューションを求めている。

2025年から2035年にかけて、規制情報管理市場は堅調な成長を継続すると予測される。新興市場における規制コンプライアンスソリューションの需要増加と、規制プロセスのデジタル化進展が大きな機会をもたらすと見込まれる。

また、新技術の採用や、拡大するグローバルな医薬品パイプラインと申請要件を管理するための規制ソリューション需要の高まりも市場を後押しするだろう。規制技術の継続的な革新と政府投資の増加が、今後数年間の市場成長をさらに加速させると予測される。

2025年:規制情報管理市場におけるUDIデータの同期化と規制整合性

UDI提出におけるマスターデータの正確性は、規制情報管理市場における重要なコンプライアンス推進要因である。米国およびEUの規制当局は、医療システム全体における可視性、トレーサビリティ、安全性を高めるため、構造化された医療機器データ報告の強化を進めている。

- FDAはデータベースの信頼性維持のため、表示後10営業日以内の変更を条件にGUDIDへのUDI更新を要求している。

- EU製造業者は、2026年のシステム完全稼働後に施行予定のEUDAMEDへのUDI/医療機器アップロード義務に備える必要がある。

- ベンダーはXMLベースのインターフェースと自動化パイプラインを最適化し、規制管轄区域やデータリポジトリ間の同期精度を確保している。

主要規制情報管理市場プレイヤーはコンプライアンスをどう確保しているか?

規制情報管理(RIM)市場の企業は、進化するグローバル規制枠組みに対応するため、先進的なデジタルプラットフォームとコンプライアンス重視の戦略を導入しています。多くの組織が、データ提出、バージョン管理、規制報告を効率化する統合システムへ移行しています。これらのソリューションはコンプライアンスリスクを低減し、製品ライフサイクル全体の透明性を高めます。

- Veeva Systemsは、提出計画、規制インテリジェンス、ライフサイクル管理をエンドツーエンドで統合したRIMクラウドソリューションを提供し、グローバルコンプライアンスを効率化しています。

- Oracleは自動化された報告と予測分析を組み込んだ「Regulatory Management Cloud Suite」を提供し、提出精度向上と承認プロセスの迅速化を実現します。

- Dassault SystèmesはBIOVIAプラットフォームを活用し、製薬・バイオテクノロジー分野の規制チーム向けにトレーサビリティ、データ完全性、リアルタイムコラボレーションを確保します。

- MasterControlは文書管理と監査証跡を備えたコンプライアンス対応システムを提供し、厳格なバージョン管理を維持しながらグローバルな規制承認を簡素化します。

- Amplexorはコンサルティングとデジタルプラットフォームを組み合わせ、世界中のライフサイエンス企業向けにeCTD提出書類管理、表示更新、変更追跡を支援します。

- ParexelはRIMサービスと規制情報ソリューションを統合し、製薬企業がEMAおよびFDAガイドラインを満たすことを支援します。

- DXC TechnologyはAI強化型規制アウトソーシングサービスを提供し、申請書類の自動作成と人的ミスの削減を実現します。

- AccentureはクラウドベースのRIMツールを導入し、構造化コンテンツ作成を支援するとともに、複数の規制申請におけるデータ再利用を可能にします。

- IQVIAは分析主導型RIMフレームワークを活用し、主要製薬クライアント向けの大規模規制業務を管理、コンプライアンス上のボトルネックを削減します。

主要投資セグメント別規制情報管理市場分析

本市場は様々なサブセグメントに区分される。ソリューション別では、ソフトウェア(クラウド型とオンプレミス型に細分化)とサービス(トレーニング・サポートおよびコンサルティングを含む)に分類される。企業規模別分析では、中小企業(SME)と大企業が含まれる。業種別セグメンテーションでは、医薬品、化粧品、医療機器、生物学的製剤、栄養補助食品をカバーしています。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカを対象に評価が行われています。

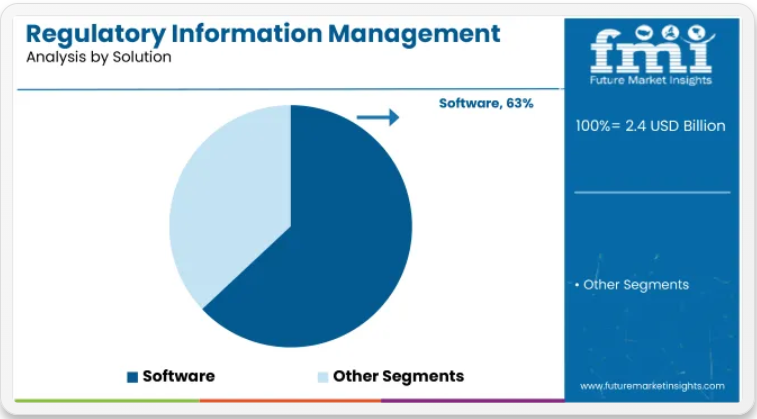

ソリューション別規制情報管理市場分析

ソフトウェアセグメントは業界で優位性を維持し、予測期間中に金額ベースで最大のシェアを占めると見込まれています。ソフトウェア市場は2025年に19億1,000万米ドル規模と推定され、2035年までに63億7,000万米ドルに達し、年平均成長率(CAGR)12.8%で成長すると予測される。このセグメントの持続的な拡大は、デジタルコンプライアンスソリューションの導入拡大、AI駆動型規制ワークフロー、集中型申請追跡システムへの需要増加によって支えられている。ライフサイエンス企業は、進化するグローバル規制基準への対応、手作業によるエラーの削減、製品承認の迅速化を目的に、ソフトウェア投資を優先している。

スケーラブルかつコスト効率の高い導入を実現するクラウドベースソフトウェアは、2025年の10億8,000万米ドルから2035年には41億2,000万米ドルへ成長し、CAGR14.2%を記録すると予測される。需要は、安全なリモートアクセス、最小限のITオーバーヘッド、容易なシステム更新を求める中堅・グローバル製薬企業によって牽引されている。一方、オンプレミス型ソリューションは2025年の8億3000万米ドルから2035年には22億5000万米ドルへ拡大し、CAGR9.5%で成長すると予測される。厳格なデータ主権要件や既存のレガシーインフラを持つ組織に好まれるものの、その成長は比較的に緩やかなままである。

トレーニング・サポートおよびコンサルティングを含むサービス分野は着実な拡大が見込まれる。トレーニング・サポートサービスは2025年の2億4000万米ドルから2035年には6億4000万米ドルへ成長し、CAGR10.1%を記録すると予測される。この成長はシステムの複雑化と継続的な技術支援の必要性に関連している。コンサルティングサービスは、戦略的なRIM計画・導入・規制最適化に関するガイダンスを求める企業が増えることから、同期間に2億4000万米ドルから6億2000万米ドルへ、CAGR9.7%で増加すると予測される。

企業規模別規制情報管理市場分析

大企業は、広範なグローバル事業展開、複数地域にわたる規制コンプライアンス要件、高いIT支出能力を背景に、予測期間を通じて業界を主導すると見込まれる。このセグメントは2025年の16億1,000万米ドルから2035年には45億5,000万米ドルへ成長し、年平均成長率(CAGR)11.0%を示すと予測される。成長の背景には、複雑な製品ポートフォリオの管理、国境を越えた規制ワークフローの統合、ライフサイクルデータ可視化の支援を目的としたエンタープライズグレードのRIMプラットフォームの導入がある。リスク曝露の高さとデジタルコンプライアンスへの戦略的投資により、グローバル製薬大手とバイオ医薬品メーカーが主要な導入主体であり続けている。

中小企業(SME)は収益シェアこそ小さいものの、高成長セグメントとして台頭しつつある。SMEセグメントは2025年の7億8,000万米ドルから2035年までに22億4,000万米ドルへ、CAGR11.2%で成長すると予測される。この成長は、初期インフラコストを低減し迅速な導入を可能にするクラウドベースRIMソリューションの採用が牽引している。CROや現地バイオテック企業のグローバル臨床試験および輸出志向型製造への参加増加が、中小企業の需要をさらに後押ししている。絶対値は依然として大企業を下回るものの、中小企業は規制のデジタル化動向に迅速に対応する、俊敏でイノベーション主導型の顧客基盤を構成している。

世界的な規制体制の強化とデジタルファーストコンプライアンスの標準化に伴い、両セグメントで持続的な需要が見込まれる。ただし、価値成長は大企業に偏った状態が続く一方、中小企業は数量ベースの拡大とクラウドプラットフォームの浸透を牽引する見込みである。

規制情報管理市場の業種別分析

医薬品分野は、世界的な規制監視の強化、複雑な製品登録サイクル、新規医薬品申請件数の増加を背景に、予測期間を通じて業界で主導的なシェアを維持すると予想される。医薬品セグメントは2025年の11億5,000万米ドルから2035年までに33億2,000万米ドルへ拡大し、年平均成長率(CAGR)11.2%を記録すると予測される。高価値パイプライン、米国食品医薬品局(USFDA)や欧州医薬品庁(EMA)などへの継続的な申請要件、構造化製品ラベルフォーマットの採用が、世界中のブランド医薬品・ジェネリック医薬品メーカーにおけるデジタルRIM導入を後押ししている。

バイオロジクスは最も成長が速い分野であり、2025年の4億4000万米ドルから2035年には13億8000万米ドルへ拡大し、CAGR12.2%を記録すると予測される。需要は、ライフサイクル追跡、頻繁な資料更新、バージョン管理された申請を必要とするバイオロジクスおよびバイオシミラー承認プロセスの複雑化によって牽引されている。生物学的製剤セグメントは、規制環境が極めて動的でデータ集約的な腫瘍学、免疫療法、細胞/遺伝子治療分野の堅調な成長の恩恵を受けています。

医療機器セグメントは、2025年の3億6000万米ドルから2035年までに9億7000万米ドルへ、CAGR10.3%で成長すると予測されています。欧州連合におけるMDR(医療機器規則)とIVDR(体外診断用医療機器規則)の実施、およびアジアにおける市販前審査の拡大は、表示、機器分類、登録ワークフローにおけるデジタルRIM(規制情報管理)の導入を促進している。栄養補助食品は、同期間に2億4000万米ドルから6億7000万米ドルへCAGR10.6%で成長し、越境貿易の増加と地域ごとの健康表示規制の厳格化によりコンプライアンス需要が高まっている。

化粧品は規模こそ小さいものの、2025年の1億9000万米ドルから2035年までに5億2000万米ドルへ拡大(CAGR 10.4%)が見込まれる。製品トレーサビリティ、成分開示義務、地域固有の処方コンプライアンスが、この分野におけるRIMソリューション導入の主要な推進要因である。

主要国別規制情報管理市場予測

アメリカ合衆国

アメリカ合衆国は2025年の7億3000万米ドルから2035年までに19億2000万米ドルへ成長し、CAGR10.3%を記録すると予測される。確立された製薬・バイオテクノロジーエコシステムを有し、先進的なデジタルインフラ、頻繁な規制申請、複雑な製品ライフサイクル管理ニーズの恩恵を受けている。米国食品医薬品局(FDA)は構造化製品ラベル(SPL)、eCTD提出、定期的安全性更新の要件を義務付けており、これらが製薬・生物製剤メーカーにおける高度なRIMシステムの導入を促進している。

さらに、専門医薬品、バイオシミラー、デジタル治療薬の台頭により、ライフサイクルを通じた規制コンプライアンスの必要性が拡大している。リアルタイムでの書類管理と複数機関間の調整をサポートするエンタープライズグレードのRIMプラットフォームが優先的に導入されている。さらに、米国拠点のCRO(受託研究機関)やCDMO(受託開発製造機関)は、グローバルクライアントに対応するためクラウドベースのRIMツールの導入を加速しています。大企業が大きなシェアを占める一方、クラウドソリューションにより中小企業のアクセスも民主化されました。分散型臨床試験やAI主導の文書処理といった主要トレンドがソフトウェア需要を後押しすると予想されます。規制テック分野での提携や投資が加速しており、特にボストン、サンディエゴ、リサーチ・トライアングル地域で顕著です。

ドイツ

ドイツ市場は2025年の0.29億米ドルから2035年までに0.84億米ドルへ成長し、年平均成長率(CAGR)11.2%を記録すると予測される。製薬大手企業の存在、厳格なEU規制、早期のデジタル化イニシアチブが堅調なソフトウェア需要を牽引している。

欧州連合のeCTD v4.0導入と新たなIDMP基準の組み合わせにより、研究開発および規制環境全体でのアップグレードが必要となった。

「デジタルヘルス法」を通じたドイツのデジタル医療推進も、特に規制データをヘルスケア技術エコシステムに統合する必要がある企業において、間接的にRIM投資を促進している。COVID後も拡大を続けるドイツのバイオテクノロジー分野も、高成長の要因の一つである。

さらに、規制に焦点を当てた産学連携(例:BfArMイニシアチブ)がプラットフォーム導入の円滑化を促進している。ドイツ企業はGDPR準拠とデータ主権の懸念から、オンプレミスおよびハイブリッドクラウド展開を強く志向する。ただし、CROや医療機器スタートアップではSaaSベースのツールが普及しつつある。AI統合型規制インテリジェンスモジュールは、特に中堅企業で試験導入が進められている。国別CAGR(2025年~2035年)

英国

英国市場は2025年の2億3000万米ドルから2035年までに6億3000万米ドルへ成長し、年平均成長率(CAGR)10.8%を記録すると予測される。ブレグジット後の規制再編が新規システム導入の主要な触媒となっており、特にEUと英国両地域で事業を展開する企業は並行したコンプライアンス業務フローを維持する必要が生じている。

英国医薬品医療製品規制庁(MHRA)はデジタル変革戦略を加速させ、企業の規制業務近代化を推進している。英国におけるRIM環境は、強力な契約研究エコシステムと初期段階のバイオテックセクターによってさらに支えられている。ロンドンとケンブリッジに拠点を置く企業は、臨床試験申請と販売承認申請という二重の複雑性を管理するためRIMツールを導入している。オックスフォードやマンチェスターなどの地域では、AIベースの規制自動化への投資が勢いを増している。

さらに、中堅製薬企業はグローバルな登録・更新を追跡する集中型データリポジトリに注力し、エンドツーエンドプラットフォームへの依存度を高めている。電子患者向け情報リーフレットや構造化されたデジタル表示フォーマットへの移行も、この進化を支えている。

日本

日本の市場規模は2025年の2億1000万米ドルから2035年までに6億2000万米ドルへ成長し、年平均成長率(CAGR)11.5%を記録すると予測される。医薬品医療機器総合機構(PMDA)は、ほとんどの治療製品に対してeCTDベースの申請を義務付けており、ICHや米国食品医薬品局(USFDA)との連携により国際調和プロトコルの採用を拡大している。

従来クラウド技術の導入が遅れていた日本の製薬企業は、増大するグローバルコンプライアンス需要に対応するため、ハイブリッド型RIM導入へと移行中である。高齢化や細胞・遺伝子治療などの先進医療の台頭により規制ワークフローが複雑化し、多言語・地域特化モジュールを備えた設定可能なRIMソフトウェアの需要が高まっている。また、厳格な市販前・市販後調査プロセスにより、日本の医療機器分野もRIM導入に大きく寄与している。

東京や大阪に拠点を置く複数の多国籍企業は、現地の規制業務をグローバルシステムと統合しており、国境を越えたプラットフォーム標準化を促進している。PMDAの期待に応えるローカライゼーション、言語コンプライアンス、構造化された提出テンプレートは、RIMベンダー間の主要な競争上の差別化要因となっている。

中国

中国市場は2025年の0.27億米ドルから2035年までに0.88億米ドルへ成長し、年平均成長率(CAGR)12.4%を記録すると予測される。国家薬品監督管理局(NMPA)はICH M4などの国際基準に沿い、審査プロセスの効率化を継続している。こうした改革により、構造化データ、電子申請プロトコル、堅牢な規制ライフサイクル管理システムへの需要が高まっている。

中国製薬企業は多国籍向け製品の投入を加速しており、複数国での登録能力とバイリンガル対応のコンプライアンスツールが求められる。国内CROは多国籍臨床スポンサーに対応するため業務のデジタル化を急ピッチで進めており、クラウドベースのRIM需要を牽引している。さらに、バイオシミラーや漢方薬(TCM)輸出における同国の存在感拡大は文書管理の複雑化を招き、拡張性のある規制プラットフォームを必要としている。

「健康中国2030」計画などの国家政策枠組みはデジタルヘルスインフラを推進し、間接的にRIMエコシステムの成長を支えている。中堅企業向けコスト効率の高いソリューションを提供する現地ベンダーが台頭する一方、大手企業は提出書類検証や影響分析のためのAIモジュールを統合している。

カナダ

カナダ市場は2025年の0.14億米ドルから2035年までに0.37億米ドルへ成長し、CAGR10.1%を記録すると予測される。処方薬へのeCTD義務化とICH基準への整合が、大企業・中堅企業におけるシステムアップグレードを加速させている。

カナダが多国籍臨床試験への関与を拡大し、米国系医薬品開発企業にとって二次的な規制拠点としての役割を担うことで、コンプライアンス対応のリアルタイムRIMプラットフォームの必要性がさらに高まっている。企業は、特に腫瘍学、希少疾患、専門生物製剤などの治療領域において、カナダ保健省の規制ゲートウェイとのシームレスな連携を保証するRIMツールへの投資を進めている。二言語対応の表示、電子的不具合報告、登録データのライフサイクルを通じた継続的な維持管理が、ソフトウェアの複雑性を高める主要な要因となっている。

同国の優位なデータプライバシー枠組みと高いクラウド対応性は、SaaSベースの導入環境として魅力的である。オンタリオ州とブリティッシュコロンビア州のクラスターが成長を支えており、規制技術導入に対する政府のインセンティブが存在する。

フランス

フランスは2025年の0.18億米ドルから2035年までに0.50億米ドルへ成長し、CAGR10.7%を記録すると予測される。ブレグジット後のEUコンプライアンス業務においてフランスは重要な役割を担い、多国籍企業による規制業務の集約を促進している。eCTD v4.0の積極的な導入、薬物監視ツールとの統合、AI搭載翻訳モジュールが次世代プラットフォームを形作っている。

パリとリヨンの現地ベンダーは、特に集中型・分散型登録経路を管理する企業向けに、ANSMコンプライアンス対応のカスタマイズ導入を推進している。ジェネリック医薬品とブランド医薬品が最も高い導入率を示し、医療機器、新興バイオテクノロジー企業がそれに続く。品質管理、表示、臨床試験といった機能横断的な規制ライフサイクルの統合が進み、部門横断的な可視性と協業を可能にする統一された設定可能なプラットフォームへの需要が高まっている。

業界はEUのデジタル製品情報イニシアチブやIDMP準拠インフラ需要の拡大も恩恵を受けている。構造化製品情報機能、コスト効率の高いアップグレード、システム保守負担軽減を求める中堅企業間でSaaS成長が拡大中。フランスは地域・グローバル両事業における拡張可能なRIMのEU中核拠点として重要性を維持すると予測される。

韓国

韓国市場は2025年の1億2000万米ドルから2035年までに3億7000万米ドルへ成長し、年平均成長率(CAGR)11.9%を記録すると予測される。食品医薬品安全処(MFDS)による規制の複雑化、特に電子文書化とバイオシミラー登録に関する規制強化に伴い、韓国企業はコンプライアンス強化のためシステムアップグレードを進めている。

グローバルな生物製剤・ワクチン・CDMO産業における韓国の影響力拡大に伴い、越境規制の同期化とライフサイクルデータの集中管理が不可欠となっている。韓国製薬・医療機器企業は手動追跡から、二言語対応申請・グローバルコンプライアンス更新・デジタルラベリングを支援する自動化RIMプラットフォームへの移行を開始。ソウル・仁川の技術先進企業は、規制インテリジェンスと影響評価モジュールを統合したハイブリッドRIM導入を先導している。

政府のデジタルヘルスインフラ投資とグローバルバイオイノベーション拠点化への意欲が、拡張性のあるRIMソリューション需要をさらに後押ししている。特に中小バイオテック企業では、低遅延クラウドベースツールへの需要が高まっている。

オーストラリア

オーストラリア市場は2025年の0.11億米ドルから2035年までに0.33億米ドルへ成長し、年平均成長率(CAGR)11.6%を記録すると予測される。同国産業は、治療用医薬品管理局(TGA)下で拡大する医薬品・臨床試験エコシステムに支えられている。医薬品と栄養補助食品の両分野で規制データの標準化努力が強化され、RIMソリューションの導入促進につながっている。

同国がICHガイドラインに準拠し、TGAが電子申請と電子表示を推進していることから、企業は従来のコンプライアンスワークフローの見直しを迫られている。オーストラリア企業は、リモート文書アクセス、リアルタイム状況追跡、簡素化された変更管理を可能にするクラウドベースのRIMシステムを統合することで対応している。特にシドニーとメルボルンのCRO(臨床開発受託機関)や規制コンサルタントは、ソフトウェアプロバイダーと提携し、新興バイオテック企業向けにバンドルされたRIMプラットフォームを提供している。

オーストラリアは初期段階の臨床試験の好適地でもあり、迅速かつ正確で地域特化型の規制報告が求められる。AIを活用した文書事前検証ツールや申請計画ダッシュボードの導入が拡大している。規制担当者の人材不足により、自動化は選択肢ではなく必須要件となっている。

インド

インド市場は2025年の1億1000万米ドルから2035年までに3億7000万米ドルへ成長し、年平均成長率(CAGR)12.8%を記録すると予測される。ジェネリック医薬品、バイオシミラー、医薬品原薬(API)の輸出増加に伴い、複数管轄区域にわたる規制文書の必要性が強まっている。

中央医薬品標準管理機構(CDSCO)はSUGAMなどの取り組みを通じてデジタル化義務を加速させ、製薬企業にグローバルeCTDおよびIDMPフォーマットに準拠したRIMシステムの導入を促している。ハイデラバード、ムンバイ、アーメダバードのインド企業は、提出状況の追跡とグローバル登録管理を効率化するため、クラウドベースのRIMプラットフォームを拡大中だ。大規模な受託製造業者やCDMOは、監査対応と顧客固有の文書コンプライアンスを確保するため、エンタープライズレベルのシステムを採用している。

一方、中規模輸出企業はモジュール式でコスト最適化されたプラットフォームを好む傾向にある。品質管理システムやサプライチェーンコンプライアンスモジュールとの統合がより一般的になりつつある。規制担当者の不足とROW(その他の地域)産業からの需要増加が、集中型デジタルソリューションの必要性をさらに増幅させている。インドは今後10年間で、RIM技術の主要な消費者かつパートナーとして台頭すると予想される。

主要セグメンテーション

ソリューション別:

- ソフトウェア

- クラウド

- オンプレミス

- サービス

- トレーニング&サポート

- コンサルティング

企業規模別:

- 中小企業(SME)

- 大企業

業種別:

- 医薬品

- 化粧品

- 医療機器

- バイオロジクス

- ニュートラシューティカルズ

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ソリューション別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ソフトウェア

- クラウド

- オンプレミス

- サービス

- トレーニング&サポート

- コンサルティング

- ソフトウェア

- 企業規模別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 中小企業(SME)

- 大企業

- 業種別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 医薬品

- 化粧品

- 医療機器

- 生物製剤

- 栄養補助食品

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Veeva system

- Kalypso

- DDI

- Korber AG

- ArisGlobal

- PhlexGlobal

- AmpleLogic

- Calyx

- Amplexore Life Sciences

- Ennov

- MastarControl

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年から2034年

表2:ソリューション別グローバル市場規模(百万米ドル)予測、2019年~2034年

表3:企業規模別グローバル市場規模(百万米ドル)予測、2019年~2034年

表4:業種別グローバル市場規模(百万米ドル)予測、2019年~2034年

表5:北米市場規模(百万米ドル)予測(国別、2019年~2034年)

表6:北米市場規模(百万米ドル)予測(ソリューション別、2019年~2034年)

表7:北米市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表8:北米市場規模(百万米ドル)業種別予測、2019年から2034年

表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表10:ラテンアメリカ市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表11:ラテンアメリカ市場規模(百万米ドル)企業規模別予測、2019年から2034年

表12:ラテンアメリカ市場規模(百万米ドル)業種別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)予測:ソリューション別、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)予測:企業規模別、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)予測:業種別、2019年から2034年

表17:東欧市場規模(百万米ドル)予測(国別)、2019年から2034年

表18:東欧市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表19:東欧市場規模(百万米ドル)企業規模別予測、2019年から2034年

表20:東欧市場規模(百万米ドル)業種別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域市場規模(百万米ドル)予測(ソリューション別、2019年~2034年)

表23:南アジア・太平洋地域市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表24:南アジア・太平洋地域市場規模(百万米ドル)業種別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)企業規模別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)業種別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)予測(ソリューション別、2019年~2034年)

表31:中東・アフリカ市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表32:中東・アフリカ市場規模(百万米ドル)業種別予測、2019年~2034年

図表一覧

図1:ソリューション別グローバル市場規模(百万米ドル)、2024年~2034年

図2:企業規模別グローバル市場規模(百万米ドル)、2024年~2034年

図3:垂直市場別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模分析(百万米ドル)、2019年から2034年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図8:ソリューション別グローバル市場価値(百万米ドル)分析、2019年から2034年

図9:ソリューション別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図10:ソリューション別グローバル市場前年比成長率(%)予測、2024年から2034年

図11:企業規模別グローバル市場規模(百万米ドル)分析、2019年から2034年

図12:企業規模別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図13:企業規模別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:垂直市場別グローバル市場規模(百万米ドル)分析、2019年から2034年

図15:垂直市場別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図16:垂直市場別グローバル市場前年比成長率(%)予測、2024年から2034年

図17:ソリューション別グローバル市場魅力度(2024年~2034年)

図18:企業規模別グローバル市場魅力度(2024年~2034年)

図19:業種別グローバル市場魅力度(2024年~2034年)

図20:地域別グローバル市場魅力度(2024年~2034年)

図21:北米市場規模(百万米ドル)-ソリューション別、2024~2034年

図22:北米市場規模(百万米ドル)-企業規模別、2024~2034年

図23:北米市場規模(百万米ドル)-業種別、2024~2034年

図24:北米市場規模(百万米ドル)-国別、2024~2034年

図25:北米市場規模(百万米ドル)-国別分析、2019~2034年

図26:北米市場シェア(%)とBPS分析-国別、2024~2034年

図27:北米市場の前年比成長率(%)予測(国別、2024年~2034年)

図28:北米市場規模(百万米ドル)のソリューション別分析(2019年~2034年)

図29:北米市場規模シェア(%)およびBPS分析(ソリューション別、2024年~2034年)

図30:北米市場 ソリューション別 前年比成長率(%)予測(2024年~2034年)

図31:北米市場 企業規模別 市場規模(百万米ドル)分析(2019年~2034年)

図32:北米市場 企業規模別 市場シェア(%)およびBPS分析(2024年~2034年)

図33:北米市場における企業規模別前年比成長率(%)予測、2024年から2034年

図34:北米市場における業種別市場規模(百万米ドル)分析、2019年から2034年

図35:北米市場における業種別市場シェア(%)およびBPS分析、2024年から2034年

図36:北米市場における業種別前年比成長率(%)予測、2024年から2034年

図37:北米市場の魅力度(ソリューション別)、2024年から2034年

図38:北米市場の魅力度(企業規模別)、2024年から2034年

図39:北米市場の魅力度(業種別)、2024年から2034年

図40:国別北米市場魅力度、2024年から2034年

図41:ソリューション別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図42:企業規模別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図43:ラテンアメリカ市場規模(百万米ドル)-業種別、2024~2034年

図44:ラテンアメリカ市場規模(百万米ドル)-国別、2024~2034年

図45:ラテンアメリカ市場規模(百万米ドル)-国別分析、2019~2034年

図46:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図47:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図48:ソリューション別ラテンアメリカ市場価値(百万米ドル)分析、2019年から2034年

図49:ラテンアメリカ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図50:ラテンアメリカ市場におけるソリューション別前年比成長率(%)予測、2024年から2034年

図51:ラテンアメリカ市場における企業規模別市場価値(百万米ドル)分析、2019年から2034年

図52:ラテンアメリカ市場における企業規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図53:ラテンアメリカ市場における企業規模別前年比成長率(%)予測、2024年から2034年

図54:ラテンアメリカ市場における業種別市場価値(百万米ドル)分析、2019年から2034年

図55:ラテンアメリカ市場における垂直産業別市場価値シェア(%)およびBPS分析、2024年から2034年

図56:ラテンアメリカ市場における垂直産業別前年比成長率(%)予測、2024年から2034年

図57:ラテンアメリカ市場におけるソリューション別市場魅力度、2024年から2034年

図58:ラテンアメリカ市場における企業規模別魅力度、2024年から2034年

図59:ラテンアメリカ市場における業種別魅力度、2024年から2034年

図60:ラテンアメリカ市場における国別魅力度、2024年から2034年

図61:西ヨーロッパ市場規模(百万米ドル)-ソリューション別、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)-企業規模別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)-業種別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図67:西ヨーロッパ市場の前年比成長率(%)予測(国別、2024年から2034年)

図68:西ヨーロッパ市場規模(百万米ドル)のソリューション別分析(2019年から2034年)

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(ソリューション別、2024年から2034年)

図70:西ヨーロッパ市場 ソリューション別 前年比成長率(%)予測(2024年~2034年)

図71:西ヨーロッパ市場 企業規模別 市場規模(百万米ドル)分析(2019年~2034年)

図72:西ヨーロッパ市場 企業規模別 市場シェア(%)およびBPS分析(2024年~2034年)

図73:西ヨーロッパ市場における企業規模別前年比成長率(%)予測、2024年から2034年

図74:西ヨーロッパ市場における業種別市場規模(百万米ドル)分析、2019年から2034年

図75:西ヨーロッパ市場における業種別市場シェア(%)およびBPS分析、2024年から2034年

図76:西ヨーロッパ市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図77:西ヨーロッパ市場 ソリューション別 魅力度、2024年から2034年

図78:西ヨーロッパ市場 企業規模別 魅力度、2024年から2034年

図79:西ヨーロッパ市場魅力度(業種別)、2024年から2034年

図80:西ヨーロッパ市場魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)(ソリューション別)、2024年から2034年

図82:東欧市場規模(百万米ドル)-企業規模別、2024~2034年

図83:東欧市場規模(百万米ドル)-業種別、2024~2034年

図84:東欧市場規模(百万米ドル)-国別、2024~2034年

図85:東欧市場規模(百万米ドル)国別分析、2019年~2034年

図86:東欧市場シェア(%)およびBPS分析(国別)、2024年~2034年

図87:東欧市場前年比成長率(%)予測(国別)、2024年~2034年

図88:東欧市場規模(百万米ドル)ソリューション別分析、2019年から2034年

図89:東欧市場シェア(%)およびBPSソリューション別分析、2024年から2034年

図90:東欧市場ソリューション別前年比成長率(%)予測、2024年から2034年

図91:東欧市場規模(百万米ドル)企業規模別分析、2019年から2034年

図92:東欧市場シェア(%)およびBPS企業規模別分析、2024年から2034年

図93:東欧市場における企業規模別前年比成長率(%)予測、2024年から2034年

図94:東欧市場における業種別市場規模(百万米ドル)分析、2019年から2034年

図95:東欧市場における業種別市場シェア(%)およびBPS分析、2024年から2034年

図96:東欧市場 垂直分野別 前年比成長率(%)予測、2024年から2034年

図97:東欧市場 ソリューション別 魅力度、2024年から2034年

図98:東欧市場 企業規模別 魅力度、2024年から2034年

図99:東欧市場における垂直産業別魅力度、2024年から2034年

図100:東欧市場における国別魅力度、2024年から2034年

図101:南アジア・太平洋市場におけるソリューション別市場規模(百万米ドル)、2024年から2034年

図102:南アジア・太平洋地域市場規模(百万米ドル)-企業規模別、2024~2034年

図103:南アジア・太平洋地域市場規模(百万米ドル)-業種別、2024~2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024~2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年~2034年

図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年~2034年

図107:南アジア・太平洋市場の国別前年比成長率(%)予測、2024年から2034年

図108:南アジア・太平洋市場のソリューション別市場規模(百万米ドル)分析、2019年から2034年

図109:南アジア・太平洋市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場におけるソリューション別前年比成長率(%)予測、2024年から2034年

図111:南アジア・太平洋地域市場規模(百万米ドル)企業規模別分析、2019年~2034年

図112:南アジア・太平洋地域市場シェア(%)およびBPS企業規模別分析、2024年~2034年

図113:南アジア・太平洋市場における企業規模別前年比成長率(%)予測(2024~2034年)

図114:南アジア・太平洋市場における業種別市場規模(百万米ドル)分析(2019~2034年)

図115:南アジア・太平洋市場における垂直市場別市場価値シェア(%)およびBPS分析、2024年から2034年

図116:南アジア・太平洋市場における垂直市場別前年比成長率(%)予測、2024年から2034年

図117:南アジア・太平洋地域市場におけるソリューション別魅力度、2024年から2034年

図118:南アジア・太平洋地域市場における企業規模別魅力度、2024年から2034年

図119:南アジア・太平洋地域市場における業種別魅力度、2024年から2034年

図120:国別南アジア・太平洋市場の魅力度、2024年から2034年

図121:ソリューション別東アジア市場規模(百万米ドル)、2024年から2034年

図122:企業規模別東アジア市場規模(百万米ドル)、2024年から2034年

図123:東アジア市場規模(百万米ドル)-業種別、2024年から2034年

図124:東アジア市場規模(百万米ドル)-国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)-国別分析、2019年から2034年

図126:東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場前年比成長率(%)予測(国別)、2024年から2034年

図128:東アジア市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図129:東アジア市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場におけるソリューション別前年比成長率(%)予測、2024年から2034年

図131:東アジア市場における企業規模別市場価値(百万米ドル)分析、2019年から2034年

図132:企業規模別東アジア市場価値シェア(%)およびBPS分析、2024年から2034年

図133:企業規模別東アジア市場前年比成長率(%)予測、2024年から2034年

図134:東アジア市場規模(百万米ドル)の業種別分析、2019年から2034年

図135:東アジア市場シェア(%)およびBPSの業種別分析、2024年から2034年

図136:東アジア市場の年間成長率(%)予測(業種別)、2024年から2034年

図137:東アジア市場の魅力度(ソリューション別)、2024年から2034年

図138:東アジア市場の魅力度(企業規模別)、2024年から2034年

図139:東アジア市場の魅力度(業種別)、2024年から2034年

図140:東アジア市場の魅力度(国別)、2024年から2034年

図141:中東・アフリカ市場規模(百万米ドル)ソリューション別、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)企業規模別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)-業種別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)-国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)-国別分析、2019年から2034年

図146:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図147:中東・アフリカ市場前年比成長率(%)予測(国別)、2024年から2034年

図148: 中東・アフリカ市場規模(百万米ドル)ソリューション別分析、2019年~2034年

図149:中東・アフリカ市場規模シェア(%)およびBPSソリューション別分析、2024年~2034年

図150:中東・アフリカ市場前年比成長率(%)予測ソリューション別、2024年~2034年

図151:中東・アフリカ市場規模(百万米ドル)企業規模別分析、2019年~2034年

図152:中東・アフリカ市場シェア(%)およびBPS企業規模別分析、2024年~2034年

図153:中東・アフリカ市場における企業規模別前年比成長率(%)予測(2024~2034年)

図154:中東・アフリカ市場における業種別市場規模(百万米ドル)分析(2019~2034年)

図155:中東・アフリカ市場における垂直産業別市場価値シェア(%)およびBPS分析、2024年から2034年

図156:中東・アフリカ市場における垂直産業別前年比成長率(%)予測、2024年から2034年

図157:中東・アフリカ市場におけるソリューション別魅力度、2024年から2034年

図158:中東・アフリカ市場における企業規模別魅力度、2024年から2034年

図159:中東・アフリカ市場における業種別魅力度、2024年から2034年

図160:国別中東・アフリカ市場魅力度(2024~2034年)

❖本調査資料に関するお問い合わせはこちら❖