❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

金属包装市場規模とシェア予測見通し 2025年から2035年

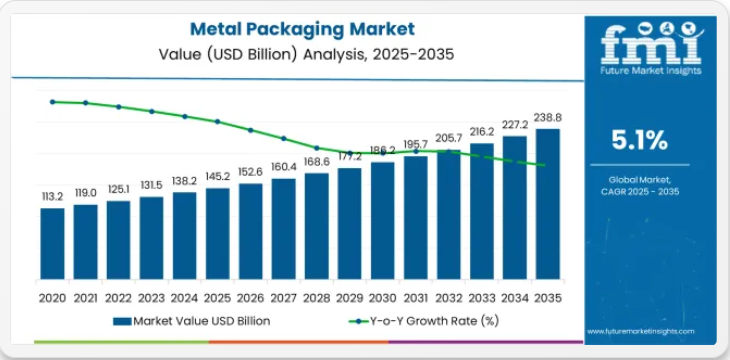

世界の金属包装市場は2025年に1,452億米ドルと評価され、2035年までに2,387億米ドルに達すると予測されており、予測期間中に935億米ドルの絶対増加を記録する見込みです。これは総成長率64.4%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)5.1%で拡大すると予測される。耐久性のある包装ソリューションへの需要増加、飲料産業の拡大、缶詰食品製品の採用増加、食品加工・医薬品・産業分野における保護包装の需要拡大に支えられ、同期間中に市場規模は約1.6倍に成長すると見込まれる。

2025年から2030年にかけて、金属包装市場は1,452億米ドルから1,863億米ドルへ拡大し、411億米ドルの価値増加が見込まれます。これは10年間の予測成長総額の44.0%に相当します。この発展段階は、飲料包装の需要増加、金属容器形式を可能にするコンビニエンスフード消費の増加、食品加工業務や特殊産業用途におけるカスタマイズ可能な包装ソリューションの利用拡大によって形作られる。最終更新日: 2025年10月17日金属包装市場のクイック統計金属包装市場規模(2025年):1,452億米ドル金属包装市場予測規模(2035年):2,387億米ドル金属包装市場予測CAGR:5.1%金属包装市場における主要製品カテゴリー:缶(67.8%)金属包装市場の主要成長地域:北米、欧州、アジア太平洋金属包装市場の主要企業:クラウン・ホールディングス社、ボール・コーポレーション、CCLインダストリーズ、シルガン・ホールディングス社、CPMCホールディングス社

2030年から2035年の間に、市場は1,863億米ドルから2,387億米ドルへと成長し、さらに524億米ドルが追加されると予測されており、これは10年間の拡大の56.0%を占める。この期間は、軽量金属技術の進歩、保護強化のためのスマートコーティングシステムの統合、そして多様な製品カテゴリーにわたるプレミアム包装フォーマットの開発によって特徴づけられると予想される。製品保存性と安全性の原則への重視が高まることで、バリア性強化、耐食性向上、優れた機能特性を備えた先進的な金属素材への需要が促進される。

金属包装市場 主要ポイント

2030年から2035年にかけて、市場規模は1,863億米ドルから2,387億米ドルへ成長し、524億米ドルの増加が見込まれます。これは10年間の拡大分の56.0%を占めます。この期間は、リサイクル可能な金属技術の進歩、セキュリティ用途向けの改ざん防止封止機構の統合、工業用配合物向けの特殊包装システムの開発が特徴となる見込み。製品プレゼンテーションとプレミアムポジショニングへの注目の高まりが、美的魅力を高めた洗練された品種、改良された積み重ね可能な設計特性、優れた性能特性を備えた製品の需要を牽引する。

2020年から2024年にかけて、金属包装市場は著しい成長を遂げた。これは、製品安全性の利点に対する認識の高まりと、商業・産業分野における効率的な製品保存を支える金属システムの有効性への理解拡大が牽引した。ユーザーが、最小限の製品汚染と信頼性の高い保管手法という現代的要件を満たしつつ経済的優位性を提供する金属包装の可能性を認識したことで市場は発展した。閉鎖機構設計と容器工学における技術進歩は、多様な包装用途において製品の鮮度延長とユーザー体験向上を図りつつ、気密性を維持することの重要性を強調し始めた。

金属包装市場が成長する理由

市場拡大は、耐久性のある包装ソリューションに対する世界的な需要増加と、温度安定性や汚染のない保管プロセスといったユーザー要件を満たしつつ優れた製品保護を提供できる保護容器形式への移行によって支えられている。現代の企業は、一貫した信頼性の高いメカニズムと最適化された製品取り扱い手法への要求を満たしつつ、ブランド差別化を強化できる包装システムの導入に注力しています。金属包装が実証済みの安全な保管、長期にわたる製品の鮮度維持、多様な応用可能性を提供できる能力は、食品加工業者や品質重視の製造業者にとって不可欠な包装コンポーネントとなっています。

製品完全性への意識と保護包装への重視の高まりは、飲料製品、缶詰、工業製品カテゴリー全体でプレミアムなポジショニングと包括的な保護効果を支える高性能金属包装システムの需要を牽引している。機能的な卓越性と美的魅力を兼ね備えた包装機構へのユーザーの嗜好は、従来型および新興の包装用途双方において革新的な実装の機会を創出している。電子商取引プラットフォームと現代的な流通インフラの影響力の高まりも、安全な輸送と信頼性の高い機能特性を提供できる金属包装の採用増加に寄与している。

セグメント別分析

本市場は、材質タイプ、製品タイプ、容量、最終用途、地域別に分類される。材質タイプ別では、アルミ包装、スチール包装、ブリキ包装、特殊金属包装に区分される。製品タイプ別では、缶、容器、キャップ、ドラム缶、エアゾール包装に分類される。容量別では、小容量(500ml以下)、中容量(500ml~1L)、大容量(1L~5L)、産業用(5L超)を含む。最終用途別では、食品・飲料、パーソナルケア、医薬品、産業用、その他の用途を網羅する。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカ、その他の地域に分かれます。

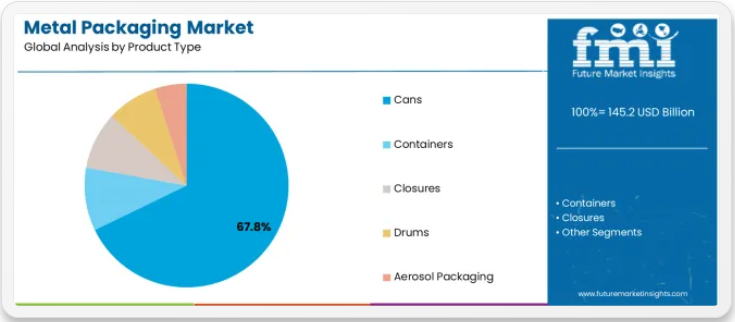

製品タイプ別では、缶セグメントが67.8%の市場シェアを占める

缶セグメントは2025年までに金属包装市場の67.8%を占めると予測され、主要製品カテゴリーとしての地位を再確認しています。企業や製造施設では、優れた耐久性、確立されたコスト効率、多様な製品群における様々な包装用途での必須機能性から、金属缶の利用が増加しています。金属缶の標準化された保護特性と実証済みの信頼性は、商業用途における一貫した製品保管と最適な包装価値に対するユーザー要求を直接満たします。

この製品セグメントは、最も商業的な汎用性と複数製品タイプへの確立された互換性を備えた形態として、現代の包装パターンの基盤を形成している。設計の洗練と品質標準化への事業投資は、性能重視の事業者における採用を継続的に強化している。ユーザーがバリア保護と温度管理を優先する中、金属缶は機能的目標と経済的要件の両方に合致し、包括的な包装戦略の中核的構成要素となっている。

最終用途別では食品・飲料セグメントが市場を強く牽引

食品・飲料分野は2025年までに金属包装市場の74.2%を占めると予測され、優れた製品取り扱い効果と業務効率性の向上を求める効率重視企業にとって主要用途としての重要性を裏付けています。商業ユーザーやブランドメーカーは、確立された大量生産体制、実証済みの運用適応性、優れた保存特性の維持能力に加え、多様な流通環境下での製品提供を可能とする点から、食品・飲料用途を好む。選りすぐりの事業者にとって必須用途と位置付けられる食品・飲料製品は、卓越した運用効率と費用対効果の優位性を同時に提供する。

この分野は、包装技術の継続的改善と、消費者レベルでのブランド差別化とプレミアムポジショニングを可能にするカスタマイズオプションの普及によって支えられています。包装企業は、製品の保存性と流通戦略の利便性を支援するため、金属デザインの最適化を進めています。包装技術の進歩と消費者の便利な保存形態への需要が高まる中、食品・飲料用途は、業務効率と顧客満足度戦略を支援しながら、市場成長を牽引し続けるでしょう。

金属包装市場の推進要因、制約要因、主要トレンドとは?

金属包装市場は、飲料消費需要の増加と、食品加工分野や産業用途全体で優れた製品保護効果を重視する保存メカニズムへの需要拡大により急速に成長しています。材料選定の複雑さ、特定の製品配合との適合性問題、高級包装導入に影響するコスト圧力など、市場は課題に直面しています。軽量金属システムとスマートコーティング技術におけるイノベーションは、市場の発展と拡大パターンに影響を与え続けています。

飲料業界向け適合包装の拡大

飲料業界包装における金属包装の採用拡大により、企業は独自のバリア保護効果を提供しつつ、消費者の信頼と保管信頼性の向上を実現する流通パターンを構築可能となっている。飲料用途では優れた保存特性を提供すると同時に、様々な製品カテゴリーでより高度なシール機能を実現する。ユーザーは、安全な製品保管と効率重視の物流統合を実現する金属包装の機能的優位性をますます認識している。

軽量化と先進コーティングシステムの統合

現代の金属包装メーカーは、先進的な軽量化技術、強化されたコーティングコンセプト、高性能材料システムを組み込み、運用効率の向上、輸送コストの削減、最適化された包装性能に対する商業的需要への対応を図っている。これらのシステムは資源効率を向上させると同時に、プレミアム製品プログラムや特殊包装ソリューションを含む新たな用途を可能にする。先進コーティングの統合により、メーカーは従来の包装業務を超えた強化された保護性能と性能目標の達成を支援することも可能となる。

主要国別金属包装市場分析

金属包装市場は世界的に堅調な成長を遂げており、中国は拡大する製造業、都市化に伴う消費拡大、包装製品の採用増加を背景に、2035年まで年平均成長率(CAGR)6.9%で首位を維持する見込み。米国は飲料需要の増加、食品加工用途の拡大、革新的包装ソリューションの受容拡大に支えられ、4.8%で続く。ドイツは4.6%の成長率を示し、確立された製造能力と包括的な産業革新を強調している。英国は4.4%を記録し、高級包装と小売の高度化に焦点を当てている。日本は4.2%の成長を示し、高品質な包装ソリューションと技術的精度を優先している。

本レポートは40カ国以上の詳細な分析を網羅し、特に優れた実績を上げる国々を以下に紹介する。

米国、産業革新で世界市場成長を牽引

米国の金属包装消費・売上高は、急速に拡大する飲料セクター、耐久性包装に対する消費者の好意的な姿勢、主要製造地域における革新的包装メカニズム推進施策を背景に、2035年まで年平均成長率(CAGR)4.8%という驚異的な成長が見込まれる。主要産業市場としての地位とプレミアム包装開発への注力強化が、商業市場・専門市場双方で高品質金属包装の需要を大幅に創出している。主要飲料メーカーや食品加工業者は、拡大する需要と新興市場機会に対応するため、包括的な包装能力を構築している。

- 確立された飲料文化と拡大する加工サービスが、米国産業市場全体における製造拠点、流通プラットフォーム、包括的供給システムを通じた金属包装需要を牽引している。

- 強力なイノベーション基盤と製品安全イニシアチブが、進化する性能基準と消費者の利便性要求を満たそうとする品質重視企業における先進的金属包装の急速な採用を支えている。

ドイツ:製造技術の卓越性が示す強力な市場潜在力

ドイツにおける金属包装製品の需要は、包装技術の高度化、産業要件の拡大、製造インフラの拡充に支えられ、年平均成長率(CAGR)4.6%で拡大している。同国の発展する技術力と精密工学への商業投資増加が、輸入品・国産品双方の用途における金属包装需要を牽引している。国際包装企業と国内メーカーは、高品質包装と効率的な保護ソリューションに対する市場需要の増大に対応するため、包括的な事業ネットワークを構築中である。

- 工業投資の増加と製造生産の拡大は、主要なドイツ工業地域全体で、製造業務、近代的な流通システム、商業企業における金属包装の採用機会を創出している。

- 包装インフラ開発と材料最適化の取り組みの拡大は、包装能力の強化と増加する品質要求への対応を目指す国内企業における金属包装の生産とサービスの採用を促進している。

英国は産業の卓越性で市場リーダーシップを維持

英国の金属包装製品販売は、成熟した産業市場、確立された製造文化、包装イノベーションにおけるリーダーシップに支えられ、2035年まで年平均成長率(CAGR)4.4%で拡大すると予測される。英国の高度な産業基盤と高級包装への強い支持が、伝統的・革新的金属包装の両方に対する安定した需要を生み出している。主要製造ブランドと専門メーカーは、国内市場と拡大する輸出機会の双方に対応するため、包括的な事業戦略を構築中である。

- 高度な産業能力と確立された製造市場が、優れた機能性とデザイン革新を求める加工チェーン、専門プロバイダー、総合生産企業全体でプレミアム金属包装の需要を牽引している。

- 強いブランド意識と商業的卓越性が、産業用途において製品体験と包装の洗練性を優先するユーザー層における革新的金属包装の採用を支えている。

中国、製造規模と市場成長で地位を強化

中国の金属包装製品収益は、産業拡大への重点、製造リーダーシップ、特殊精密品種を要する包装向けの高度な生産能力に牽引され、2035年まで年平均成長率(CAGR)6.9%で拡大が見込まれる。中国メーカーと製品ブランドは、従来型・革新的消費者用途双方において、製品保護を強化し流通業務を支援する商業グレード包装を一貫して求めている。アジアの製造業リーダーとしての中国の地位は、特殊金属包装用途と商業生産基準における革新を継続的に推進している。

- 洗練された製造文化と拡大する産業市場が、優れた性能と特徴的な包装プロファイルを求める加工サプライヤー、流通プロバイダー、生産重視の販売店全体で商業用金属包装の需要を牽引している。

- 産業のプレミアム化と商業包装システムへの注目の高まりは、確立された品質専門知識を持つ地域市場で本物の中国製造製品を求める製造業者や流通業者による特殊金属包装の採用を支えている。

日本:品質と精密性を軸に成長を牽引

日本の金属包装製品需要は、高品質製造・包装精度・先進技術統合への重点化と効率的包装ソリューションの必要性により、2035年まで年平均成長率4.2%で拡大すると予測される。日本の企業と製品ブランドは包装の信頼性と製造精度を最優先するため、金属包装は伝統的・現代的産業用途双方において不可欠な保護手段となっている。同国の包括的な品質優位性と進化する包装パターンが市場の継続的拡大を支えている。

- 高度な製造技術能力と高まる精度要求が、機能性要件が増大する国内市場向けに、特殊用途・現代的産業フォーマット・技術統合型生産プログラムにおける金属包装需要を牽引している。

- 包装の最適化と品質卓越性への強い注力は、保護目標を支援し、産業用包装用途における日本の品質基準を満たす金属包装ソリューションの採用を企業や流通業者に促している。

欧州市場の国別内訳

欧州の金属包装市場は、2025年の473億米ドルから2035年までに768億米ドルへ成長し、予測期間中のCAGRは5.0%を記録すると予測される。ドイツは、その強力な製造基盤と、技術的に高度なプレミアム包装製品への需要に支えられ、2025年に31.8%のシェアでこの地域をリードし、2035年までに31.5%へとわずかに落ち着く見込みです。英国は2025年に22.7%で続き、2035年までに22.3%に低下する見込み。これは洗練された産業市場と、包装の革新性および優れたデザインへの重点化が要因である。フランスは2025年に17.9%を占め、2035年までに18.2%に上昇する見通し。これは高級包装ソリューションの着実な採用と産業革新を反映している。イタリアは2025年に12.3%を占め、産業革新と特殊包装用途の拡大に伴い2035年までに12.6%へ拡大する。スペインは2025年に7.8%を占め、製造業の拡大と高級製品取り扱いにより2035年までに8.1%へ成長する。北欧諸国は、環境対策の積極的な導入と先進的な包装技術により、2025年の4.2%から2035年には4.5%に上昇する。ベネルクス諸国は、市場の成熟と地域統合を反映し、2025年の3.3%から2035年には2.8%に低下する。

金属包装市場の競争環境

金属包装市場は、既存の包装メーカー、専門容器メーカー、統合包装ソリューション企業間の競争が特徴である。各社は精密成形技術、先進コーティングシステム、製品革新能力、包括的なカスタマイズネットワークへの投資を進め、一貫性のある高品質で信頼性の高い金属包装システムを提供している。軽量化技術、耐食性材料、用途特化型製品開発における革新は、市場地位と顧客満足度強化の核心である。

クラウン・ホールディングス社は包装革新と包括的保護ソリューションに注力し、技術的優位性と技術的遺産を重視した商業包装システムを提供することで市場をリード。ボール社はグローバル市場向けアプリケーションと容器エンジニアリングネットワークを軸とした専門的な飲料包装能力を提供。CCLインダストリーズ社はプレミアムポジショニングと業務効率化に焦点を当てた統合包装ソリューションを展開。シルガン・ホールディングス社は商業用途を重視した包括的な食品包装を専門とする。CPMCホールディングス社は先進的なデザインとプレミアムポジショニング能力を備えた包括的な産業用・消費者向け包装に注力している。

グローバル金属包装市場 ― ステークホルダー貢献フレームワーク

金属包装システムが商業保護ニーズ、消費者主導の耐久性要求、性能統合を満たす成功は、産業配送成果を向上させるだけでなく、グローバル包装製造能力を強化する。新興地域の効率的な包装生産拠点としての地位を固め、先進経済圏を商業保護システムと整合させる。これには政府、業界団体、製造業者、流通業者、投資家など全てのステークホルダーによる協調的な取り組みが求められます。各主体は市場を次の成長段階へ導く重要な推進役となり得ます。

政府は如何に現地生産と普及を促進できるか?

- 対象を絞ったインセンティブ:金属製造・組立地域において先進包装生産技術を導入する企業への製造近代化補助金、国内消費・輸出市場向け包装を生産する施設への生産連動型インセンティブを導入。

- 貿易協定:金属包装を「必須産業部品」に分類する二国間・多国間協定を通じ、越境規制承認と技術認証を簡素化し輸出拡大を加速。

- イノベーション促進:包装技術革新と精密工学の卓越センターを設立。商業保護業務向け効率的製造システム、材料最適化、品質基準統合の研究開発を資金支援。

業界団体が市場開発を支援する方法とは?

- 連携強化:包装メーカー、材料供給業者、ブランドオーナー、政策立案者を結ぶグローバル金属包装コンソーシアムを構成し、生産目標と品質・革新への取り組みを整合させる。

- 輸出促進:輸出協議会と連携し、金属包装をプレミアムで技術的に設計された保護ソリューションとしてブランディングする。食品加工、飲料、産業分野のグローバルバイヤーと包装技術革新者を結びつける見本市を促進する。

- スキル向上プログラム:高度な成形技術、包装デザイン、品質管理プロセス、組立最適化に関するカリキュラムを開発し、メーカーとオペレーターが高級市場機会に対応できるよう準備する。

流通業者と産業関係者はエコシステムをどう強化できるか?

- 統合を推進:金属包装を、性能重視のマーケティングと耐久性メッセージングシステムと組み合わせる。効率的な保護を包括的な「産業ソリューション」の一部として位置付ける。

- パートナーシップ構築:保護用途、カスタマイズ施策、プレミアム市場向けグローバル品質保証に関する共同研究開発のため、包装サプライヤーや素材メーカーと連携する。

製造業者はどのように変化に対応すべきか?

- プレミアム市場の獲得:政府のインセンティブと増加する産業需要を活用し、代替包装が機能性や耐久性の課題に直面する成長市場に金属包装を提供する。

- 技術への投資:技術プロバイダーと提携し、効率的な製造ワークフロー、商業グレードの品質、先進的な生産手法を推進する。

- 能力構築:技術スタッフと品質専門家を育成し、金属包装の性能優位性を実証。商業関係を長期供給パートナーシップへ再構築。

金属包装市場の主要プレイヤー

- Crown Holdings Inc.

- Ball Corporation

- CCL Industries

- Silgan Holdings Inc.

- CPMC Holdings Limited

- Sonoco Products Company

- Krones AG

- Orora Limited

- Schott AG

- AeroCanada Corporation

金属包装市場セグメント別

素材タイプ:

- アルミ包装

- スチール包装

- ブリキ包装

- 特殊金属包装

製品タイプ:

- 缶

- 容器

- キャップ

- ドラム

- エアゾール包装

容量:

- 小容量(500ml以下)

- 中容量(500ml~1L)

- 大容量(1L~5L)

- 産業用(5L超)

最終用途別:

- 食品・飲料

- パーソナルケア

- 医薬品

- 産業用

- その他用途

地域別:

北米

- アメリカ合衆国

- カナダ

- メキシコ

欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋地域

ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ

その他の地域

- オセアニア

- 中央アジア

- その他の市場

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品タイプ別

- はじめに/主な調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析 2020年から2024年

- 現在および将来の市場規模(百万米ドル)分析および予測(製品タイプ別、2025年から2035年)

- 缶

- 容器

- キャップ

- ドラム

- エアゾール包装

- Y to o to Y 成長トレンド分析(製品タイプ別、2020年から2024年)

- 絶対的機会分析(製品タイプ別、2025年から2035年)

- 最終用途別グローバル市場分析 2020~2024年および予測 2025~2035年

- はじめに/主な調査結果

- 最終用途別 過去市場規模(百万米ドル)分析、2020年~2024年

- 最終用途別 現在および将来の市場規模(百万米ドル)分析および予測、2025年~2035年

- 食品・飲料

- パーソナルケア

- 医薬品

- 工業

- その他の用途

- Y to o to Y 用途別成長トレンド分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- はじめに

- 過去市場規模 (百万米ドル) 地域別分析、2020年から2024年

- 現在の市場規模価値 (百万米ドル) 地域別分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 最終用途別

- 競争分析

- 競争ディープダイブ

- Crown Holdings Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ball Corporation

- CCL Industries

- Silgan Holdings Inc.

- CPMC Holdings Limited

- Sonoco Products Company

- Krones AG

- Orora Limited

- Schott AG

- AeroCanada Corporation

- Crown Holdings Inc.

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:製品タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:エンドユースアプリケーション別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測:最終用途別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品タイプ別世界市場シェア及びBPS分析、2025年及び2035年

- 図4:製品タイプ別世界市場年間成長率比較、2025-2035

- 図5:製品タイプ別グローバル市場魅力度分析

- 図6:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:最終用途別グローバル市場前年比成長率比較(2025-2035年)

- 図8:最終用途別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図10:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図20:北米市場における製品タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図21:北米市場における製品タイプ別前年比成長率比較、2025-2035年

- 図22:製品タイプ別北米市場魅力度分析

- 図23:最終用途別北米市場価値シェアおよびBPS分析、2025年および2035年

- 図24:最終用途別北米市場前年比成長率比較、2025-2035年

- 図25:最終用途別北米市場魅力度分析

- 図26:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:製品タイプ別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図29:製品タイプ別ラテンアメリカ市場魅力度分析

- 図30:用途別ラテンアメリカ市場価値シェアとBPS分析(2025年および2035年)

- 図31:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図32:用途別ラテンアメリカ市場魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における製品タイプ別年次成長率比較(2025-2035年)

- 図36:西ヨーロッパ市場における製品タイプ別市場魅力度分析

- 図37:西ヨーロッパ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における最終用途別年次成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における最終用途別魅力度分析

- 図40:東ヨーロッパ市場における国別価値シェアとBPS分析(2025年および2035年)

- 図41:東欧市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図42:東欧市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図43:製品タイプ別東欧市場魅力度分析

- 図44:最終用途別東欧市場価値シェアとBPS分析(2025年および2035年)

- 図45:最終用途別東欧市場前年比成長率比較(2025-2035年)

- 図46:東欧市場における最終用途別魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年と2035年)

- 図48:東アジア市場における製品タイプ別価値シェアとBPS分析(2025年と2035年)

- 図49:東アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図50:東アジア市場における製品タイプ別魅力度分析

- 図51:東アジア市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における最終用途別年間成長率比較(2025-2035年)

- 図53:東アジア市場における最終用途別魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における製品タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図56:南アジア・太平洋市場における製品タイプ別前年比成長率比較、2025-2035年

- 図57:製品タイプ別南アジア・太平洋市場魅力度分析

- 図58:最終用途別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図59:最終用途別南アジア・太平洋市場年間成長率比較(2025-2035年)

- 図60:南アジア・太平洋市場における最終用途別魅力度分析

- 図61:中東・アフリカ市場における国別価値シェアとBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における製品タイプ別価値シェアとBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図65:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における最終用途別年間成長率比較(2025-2035年)

- 図67:中東・アフリカ市場における最終用途別市場魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析