❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

デジタルイラストレーションアプリ市場規模とシェア予測見通し 2025年から2035年

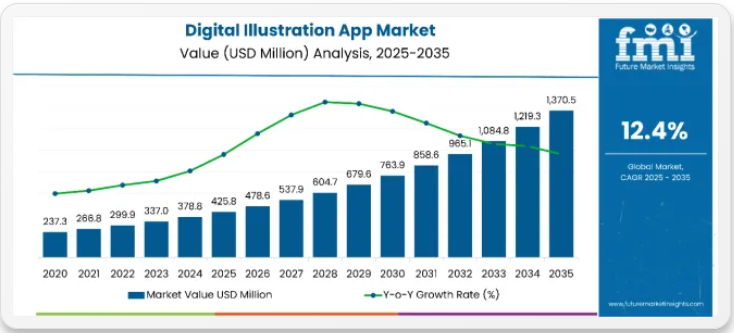

世界のデジタルイラストレーションアプリ市場は、2025年に4億2580万米ドルと評価され、2035年までに13億7050万米ドルに達すると予測されています。これは12.4%の年平均成長率(CAGR)を示しています。需要急増の背景には、ソーシャルメディアの成長とデジタルアートコミュニティの拡大に後押しされたデジタルコンテンツ制作の需要増がある。

AsepriteやPixlrなどのピクセルベースイラストアプリが市場を牽引している。これらのアプリは手頃な価格、使いやすいインターフェース、クロスプラットフォーム対応により、アマチュアからプロフェッショナルまで幅広く支持されている。特にインディーゲームにおけるレトロ風ピクセルアートの復活が需要をさらに加速させている。Newzooの報告によると、2020年の世界ゲーム市場規模は1593億米ドルに達し、ピクセルアートは人気の美的選択肢となっている。

ソーシャルメディアのインフルエンサーやコンテンツクリエイターが市場拡大に大きく貢献している。彼らはコンテンツを強化するため、迅速で視覚的に魅力的なアートワークを必要としている。高性能モバイルデバイスの普及は、速度と簡便性に最適化されたピクセルベースアプリの利用を支えている。

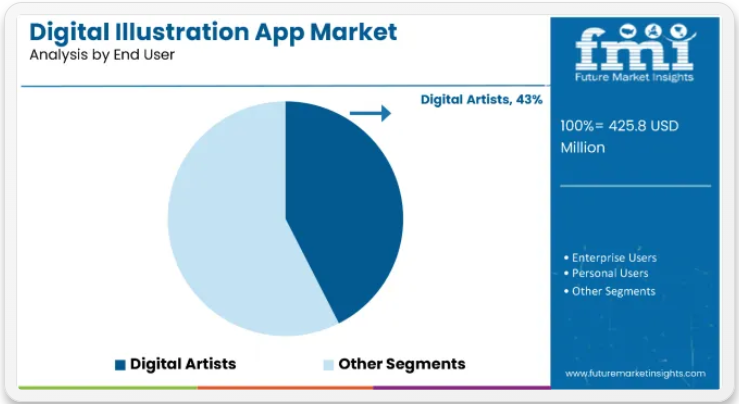

デジタルアーティストは最大のユーザー層を構成し、2025年には市場の43%を占める見込み。2023年のFuture Market Insights調査では、世界のアーティストの約32%がデジタルツールを使用していることが判明。Instagram、TikTok、YouTubeなどのプラットフォームはデジタルアート制作を民主化し、高度なアプリへの需要を高めている。Adobe IllustratorやProcreateなどの業界リーダーは、プロと愛好家の双方にアピールする高度な機能とカスタマイズオプションを提供している。グローバルデジタルイラストレーションアプリ市場評価属性 説明過去規模(2024年) 3億8,280万米ドル推定規模(2025年) 4億2,580万米ドル予測規模(2035年) 13億7,050万米ドル価値ベースCAGR(2025~2035年) 12.40%

「現代のアーティストは、想像力とワークフローに追随するツールを求めています。当社の焦点は、創造性を刺激し迅速な表現を可能にする直感的で強力なアプリを提供することです」と、オートデスクのエクスペリエンスデザイン責任者である鈴木玲奈は、2025年のCNNビジネスとのインタビューで述べた。

The Vergeの2025年レポートは、NFT(非代替性トークン)とブロックチェーン技術が新たな収益機会をデジタルアーティストにもたらし、イラストレーションアプリ市場の革新を促進する新興の推進力であると強調した。デジタルアートがゲーム、アニメーション、広告など幅広い分野で注目を集める中、デジタルイラストレーションアプリ市場は2035年まで持続的な成長が見込まれている。

デジタルイラストレーションアプリ市場におけるエコシステム統合とプラグイン/API拡張性

イラストレーションアプリは、単なるスタンドアロンの描画ツールを超える機能を備え、相互運用性や拡張性を発揮し、より広範なクリエイティブワークフローに組み込まれることで、プロフェッショナルな制作パイプラインに組み込まれる。主要製品はプラグインや拡張フレームワークを提供し、APIや明確に定義されたインポート/エクスポート形式を備え、アセットマネージャー、動画編集ソフト、クラウドストレージ、出版/流通プラットフォーム、チームレビューシステムとの連携を実現している。これにより単なる画像作成ツールではなく、コンテンツ供給チェーンのノードとして機能し、構想・制作・協業・納品間の摩擦を低減する。

- プラグイン/拡張フレームワーク:Adobe Illustratorなどのイラストレーションアプリは、サードパーティ開発者がカスタムブラシ・フィルター・エクスポートオプションを作成可能なプラグインフレームワークを提供する。例としてCorelDRAWは1,000以上のプラグインを提供し、特定ワークフローでの機能拡張を可能にする。

- APIとWebhooks: APIはDropboxやFigmaといったアセット管理・バージョン管理システムとのシームレスな連携を可能にし、外部アプリケーションがデジタルアートワークと相互作用できるようにします。例えばAdobe Creative Cloudは3,000以上のAPIを公開して統合を実現し、スムーズなワークフローを可能にしています。一方Webhooksはキャンバス更新やアセットエクスポートといったアクションを自動でトリガーし、ユーザーの80%が手動エクスポートよりもこれらの自動化機能を好んでいます。

- ファイル形式の相互運用性:イラストレーションアプリはPSD、SVG、TIFF、EXRなどの業界標準ファイル形式をサポートし、After EffectsやPremiere Proといった動画編集ソフトとの円滑な連携を保証します。例えばProcreateではPSD形式へのエクスポートが可能で、Photoshopに直接インポートでき、約90%のデザイナーがワークフローでクロスプラットフォームツールを利用しています。

- ネイティブコネクター/クラウドストレージ:Google Drive、Dropbox、Adobe Creative Cloudなどの主要クラウドサービスとの連携により、ファイル共有や共同作業が容易になります。例えばAdobe Creative Cloudは50以上のアプリと連携し、クロスプラットフォームでの共同作業を効率化します。

- エンタープライズ向け組み込みとホワイトラベル:ホワイトラベルオプションとヘッドレスAPIにより、大企業は自社のプラットフォームにイラストレーション機能を直接組み込めます。例えばAutodesk Sketchbookは、自動車デザインなどの業界向けにカスタマイズされたワークフローを備えたエンタープライズソリューションを提供しています。

デジタルイラストレーションアプリ市場:セキュリティ、プライバシー、知的財産保護

デジタルイラストレーションアプリ市場において、セキュリティ、プライバシー、知的財産保護は、プロフェッショナルユーザーや企業ユーザー間の信頼を維持するために極めて重要です。これらのアプリは、ユーザー作成コンテンツを保護するため、オフライン暗号化、所有権の明確化、安全な共有メカニズムを優先します。こうした機能により、クリエイターは自身の作品に対する完全な管理権を維持しつつ、不正アクセス、データ侵害、潜在的な知的財産盗難から作品を保護できます。

- オフライン暗号化は、ユーザーファイルがローカルに保存されている場合でも安全性を確保し、クラウドで同期または共有されていない際の不正アクセスを防止します。Adobe Photoshopは、ユーザーのデバイスにローカル保存されたファイルを含む、転送中および保存中のコンテンツを暗号化し、オフライン時のデータ保護を保証します。

- 所有権の明確化は、明確な知的財産ポリシーを通じて提供され、ユーザーが自身のアートワークに対する完全な著作権を保持できるようにし、コンテンツ所有権に関する紛争を防ぎます。Procreateはユーザーが自身のアートワークに対する完全な著作権を保持することを保証し、利用規約においてユーザーが自身の創作物に対する独占的権利を維持すると明記しています。

- パスワード保護や二要素認証などの安全な共有メカニズムにより、ユーザーは信頼できる共同作業者と安全に作品を共有でき、不正アクセスや改変のリスクを最小限に抑えられます。Figmaではファイル共有に特定の権限を設定可能で、二要素認証(2FA)を統合し、共同作業中の機密性の高いデザインを保護します。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたるグローバルデジタルイラストレーションアプリの市場における予想CAGRを示しています。この評価はメモリ相互接続業界の変化を概説し、収益動向を特定することで、主要な意思決定者に年間を通じた市場パフォーマンスに関する理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2024年から2034年までの上半期(H1)において、事業は11.8%のCAGRで急成長すると予測され、同10年間の下半期(H2)ではさらに高い12.3%の成長率が見込まれます。特定期間のCAGRH1(2024年~2034年) 11.8%H2(2024年~2034年) 12.3%H1(2025年~2035年) 12.1%H2(2025年~2035年) 12.7%

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で12.1%にわずかに上昇し、下半期では12.7%と高い水準を維持すると予測される。前半期(H1)では市場が30ベーシスポイント(bps)減少したのに対し、後半期(H2)では40ベーシスポイント(bps)増加した。

主要投資セグメント別デジタルイラストレーションアプリ市場分析

デジタルアーティストが43%のシェアで最大のユーザー層を維持

デジタルアーティストは2025年に市場全体の43%を占め、最も支配的なユーザーカテゴリーとして継続する。彼らはコンセプトアート、コミック、ブランディング資産、肖像画の作成にアプリを依存している。

このグループが求める主要なアプリ機能には、クラウド同期、カスタムブラシ、筆圧感知、マルチフレームアニメーションサポートが含まれる。2024年の重要なアップデートでは自動保存とキャンバスナビゲーションの改善が導入され、ワークフローの中断が減少した。

世界的なフリーランスデジタルアーティストの増加が、ProcreateやAdobe Frescoといったプラットフォームのサブスクリプション需要を牽引。ハイブリッド型ノートPCやタブレットなどの携帯端末が、場所を選ばない創造的柔軟性を実現。業界イベント、NFTマーケットプレイス、オンラインデザインコンテストも普及を促進した。

プラットフォーム別ではWindowsが55%のシェアを占める

Windowsセグメントは55%のシェアを占める。Windowsは幅広い互換性、強力なハードウェアサポート、膨大なユーザーベースにより、デジタルイラストアプリの人気プラットフォームとなっている。

Adobe Illustrator、CorelDRAW、Clip Studio Paintなど、数多くのプロ向けイラストソフトをサポートし、アーティストに柔軟性と選択肢を提供する。Windowsデバイスは高性能グラフィックス機能を標準装備し、主要な描画タブレットやスタイラスと互換性があるため、クリエイティブ作業に最適である。

また、頻繁なアップデート、カスタマイズオプション、多様なデバイスタイプでの手頃な価格設定でも知られています。これらの要素により、Windowsは初心者からプロのデジタルイラストレーターまで、好まれるアクセスしやすい選択肢となっています。

デジタルイラストアプリ業界を牽引する主な成功要因

デジタルコンテンツ需要の増加が市場成長を促進

この業界で生じた変化を踏まえ、デジタルイラストレーションアプリの市場は、エンターテインメント、広告、ゲーム、出版、ソーシャルメディアなど複数の業界におけるデジタルコンテンツ需要の増加により、着実に進化していくでしょう。企業は製品や顧客へのマーケティングにおいてデジタルコンテンツへの依存度が高まる中、効果的なマーケティング、ブランディング、顧客エンゲージメントのために高品質なビジュアル要素に依存せざるを得なくなっています。

イラストはオンライン広告、ソーシャルメディアマーケティング、ウェブサイト、ブログ、製品カタログ、教育コンテンツなど多岐にわたり活用されている。競合の激しい市場において、より強力なブランドアイデンティティと差別化を図るため、企業・インフルエンサー・コンテンツクリエイターがイラストを活用するビジュアルメディア市場は拡大を続けている。

Instagram、Pinterest、TikTokといったソーシャルプラットフォームの隆盛に伴い、クリエイターが自身の作品に関連するデジタルイラストで視聴者のアカウントを彩り続けることで、世界中でユーザー生成コンテンツ(UGC)のブームが生まれている。

こうしたイラストの拡散特性と相まって、アート制作用デジタルツールへの需要は急増し続けています。デジタルイラストアプリは、アーティストやグラフィックデザイナー、コンテンツ制作者が最短時間で高品質なビジュアルを制作するプロセスを加速させます。これにより、絶え間ない新規コンテンツ需要に対応することが可能となります。

これと並行して、ゲームやアニメーションなどの他業界も、複雑なキャラクターデザイン、ストーリーボード、背景、その他のビジュアル要素を設計するためにデジタルイラストレーションアプリケーションへ移行しつつあります。

タブレット、スマートフォン、さらにはコンピューターなど多様なデバイスで利用可能なデジタルイラストレーションツールは、創造性を民主化し、初心者からプロのアーティストまでが手頃な価格で強力な機能を活用できるようにしました。このように世界中に創造性の基盤を提供することで、多様な分野におけるデジタルコンテンツへの需要は依然として高まり続けています。

モバイル・タブレットイラストツールの台頭が市場を牽引

iPadやMicrosoft Surfaceなど、高い処理能力を備えたデバイスは、大型タッチスクリーン、装着可能なスタイラス、携帯性の利点を活かし、デジタルアーティストにとって必須のガジェットへと変貌を遂げました。

これらはプロフェッショナルにふさわしいアートを制作するための、携帯性・操作性・効果性を兼ね備えたプラットフォームとして機能し、創作の柔軟性を求めるアーティストの関心を集めています。タブレットやスマートフォンの柔軟性により、イラストレーターは移動中・公共空間・自宅などほぼあらゆる場所でアートプロジェクトを完結可能。これはプロ・アマ問わず大きな魅力です。

現代のモバイル・タブレット向けイラストアプリは、デスクトップソフトで長年提供されてきた高度な機能の多くを備えています。デジタルイラストレーターは筆圧感知機能付きスタイラスを容易に使用でき、本物の鉛筆・筆・マーカーの自然な感触を再現。これによりデジタルアートの制作がさらに直感的になり、複雑なデザインも従来より精密かつ容易に実現可能となりました。

また、モバイルアプリケーションはデスクトップ版より格段に安価なため、初心者や学生アーティスト、趣味で楽しむ人々にとって参入障壁が低くなっています。

プレミアムソフトウェアのサブスクリプション費用の高さが市場の課題となる可能性

デジタルプレミアムイラストレーションソフトウェアの費用は、潜在的なユーザーの市場参入を阻む要因となることがあります。これらのアプリケーションの多くは、内容に応じて基本版を無料または低価格で提供していますが、高度な機能、プロ仕様のツール、そして最小限のリソースに至るまで、そこではサブスクリプション料金、あるいは定額の一括支払いが必要となります。例えば、Adobe Illustrator、CorelDRAW、Procreateなどの有名なデジタルイラストレーションツールは、いずれもすべての機能を開放するプレミアム版を用意しています。

しかし、新興アーティスト、趣味で利用するユーザー、学生、発展途上国のユーザーにとっては、費用が障壁となり、手頃な価格での利用が困難な場合があります。

サブスクリプションモデルは、長期的に管理が困難な循環的な課金構造を生み出す可能性すらあります。一部のモバイル端末が安価な代替手段を提供しているとはいえ、大半は適用ツールの奥行きや精度に弱点があり、プロ品質のデザインには不十分と見なされています。これによりユーザーは、GIMPやInkscapeのような完全無料または低コストの代替ツールに流れていく可能性があります。これらは同等の高度な機能は備えていませんが、カジュアルな使用には十分です。

したがって、プレミアムツールの実質的な販売価格は、価格に敏感な市場において、アプリケーションのアクセス範囲を限定する可能性があります。デジタルイラストレーションアプリケーション市場が拡大するにつれ、開発者は階層型価格体系の導入や、より低コストなソリューションの考案を通じて、より広範で多様なユーザー層を獲得する方法を模索する必要に迫られるでしょう。

デジタルイラストレーションアプリケーションの市場構造と集中度分析

この分野のティア1ベンダーには、アドビ(Illustrator)、コーレル(CorelDRAW)、オートデスク(Sketchbook)といった業界の先駆者が名を連ねる。これらのベンダーは、強固な市場存在感、優れた機能セット、プロ向け描画ツールで市場を掌握している。

彼らはプロフェッショナル、広告代理店、超大企業といったハイエンドユーザーを主な対象としている。これらのユーザーにはサブスクリプションモデルと継続的なイノベーションが提供される。ティア1ベンダー全体の市場規模への貢献度は45%~50%に及ぶ。

ティア2にはアフィニティ(アフィニティデザイナー)やクリップスタジオペイントなどのベンダーが含まれ、ティア1ベンダーより低価格で強力なツールを限定的に提供している。デジタルアーティスト、イラストレーター、グラフィックデザイナー向けに幅広い機能を提供し、中級ユーザー向けの汎用性とアクセシビリティを追求することで、セミプロや熱心な愛好家市場に対応しています。したがって、Tier 2の市場占有率は約15%~20%と推定されます。

Tier 3には、Procreate、Krita、Inkscapeなどの小規模なニッチベンダーが含まれます。さらに、これらの企業は主に無料または低価格のアプリケーションを提供しており、最も基本的な機能のみを備え、典型的な愛好家やカジュアルユーザー、学生を含む非専門家をターゲットとしています。

使いやすさを重視したツールを提供し、高度な機能は少ないものの、特にモバイルデバイスを通じて最もカジュアルなユーザー層にも訴求可能です。ティア3ベンダーの市場シェアは、全体の約25%~30%と推定されます。

デジタルイラストアプリの利用と収益化を推進する主要国

本節では、デジタルイラストアプリ市場で成長を遂げている各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づけば、米国、インド、ドイツは予測期間中に着実な成長が見込まれる。

インド市場成長を牽引するスマートフォン普及率とソーシャルメディア利用の拡大

スマートフォン普及率とインターネットアクセスの急激な増加により、デジタルツールが豊富に利用可能となった。2023年時点でインドのインターネットユーザーは7億5000万人を超え、そのかなりの割合がスマートフォンを所有し、ProcreateやAdobe Frescoなどのモバイルイラストレーションアプリにアクセスしている。さらに、グラフィックデザイナー、アニメーター、コンテンツクリエイターといった人材の台頭により、国内のクリエイティブ産業はこれらのツールを活用する市場へと発展した。

YouTubeやInstagramなどのプラットフォームも発展し、デジタルアーティストがコンテンツを制作・共有する場を提供している。デジタルリテラシーの向上とオンライン教育への移行に伴い、グラフィックデザインやデジタルイラストレーションがキャリアに有益であると気づく国民が増加している。

KritaやInkscapeなどの無料代替ツールを含む低コストモバイルアプリケーションの受容性向上は、比較的低所得層にも訴求し、この市場セグメントの拡大をさらに促進している。

米国における確立された技術エコシステムが国内市場を成長させる

Adobe(Illustrator)やAutodesk(Sketchbook)といったアプリケーションソフトウェアの革新企業は、クラウドとAI統合市場において競合関係にある。前述の要因により、Instagram、YouTube、TikTokといったプラットフォームでのデジタルコンテンツ制作需要が高まっている。米国コンテンツクリエイターは、こうしたビジュアルメディア制作の分野で主導的立場にある。

さらに米国市場のクリエイティブ産業にはアニメーション、グラフィックデザイン、ビデオゲーム開発が含まれ、これにより高度なイラストレーション製品への需要が増大している。Statistaによれば、2023年時点で米国グラフィックデザイン市場の規模は150億米ドル以上に達しており、これは主にデジタルイラストレーションソフトウェアへの高い需要によるものである。

中国の市場は急速なデジタル変革と新技術導入で急成長中

FMIの報告によれば、中国は世界最大のスマートフォン市場であり、上記の最新情報によると、2023年時点で16億以上のモバイル接続数を誇り、モバイル対応デザインアプリへの需要拡大をもたらしている。さらに、中国政府によるデジタルイノベーションの推進と創造経済の発展が市場を後押ししている。

技術進歩による近代化の要請は、「中国製造2025」などのプログラムと連動し、国内ソフトウェア企業の技術開発を促進する。一方、WeChat、Douyin(TikTok)、Bilibiliなどのソーシャルメディアプラットフォームの台頭はデジタルコンテンツ制作への関心をさらに喚起し、デジタルアートツールの需要拡大につながっている。TencentやHuaweiなどの国内ベンダーは、クラウドベースのソリューションと強力なデバイスエコシステムを提供することで、市場のさらなる成長を牽引している。

デジタルイラストアプリ分野における競争力戦略評価

デジタルイラストアプリ市場では、多様なユーザー層をターゲットとする多数のプレイヤーが激しい競争を展開している。主要企業はAI、クラウド、クロスプラットフォーム機能を搭載した新製品で進化を続ける一方、中堅企業はコスト効率に優れた高機能代替ソリューションと強力なコミュニティサポートによる製品差別化を図る。

さらに、モバイルファーストアプリケーションやフリーミアムSaaS製品の提供が拡大する傾向により、競争はさらに激化している。価格戦略、サブスクリプションモデル、地域特化型提供が各社の差別化要因となっている。市場における大手確立企業と新規参入企業の競争は、特にユーザーフレンドリーかつプロフェッショナルなツールへの需要が高まる中で、今後も衰えることはないだろう。

業界動向

- 2022年10月、アドビは世界最大のクリエイティブカンファレンス「Adobe MAX」において、Adobe Expressの最新アップデートを発表しました。Adobe Expressはテンプレートベースのオンライン/モバイルツールで、クリエイターがいつでも独自のコンテンツをスムーズに作成・編集・共有することを可能にします。

- 2022年10月、クリップスタジオペイントはVer.2.0の導入アップデートを発表。目・鼻・口などのパーツ比率を調整可能な3Dヘッドモデルを提供。さらに、ライブ手動きを3Dモデルに適用可能なハンドポーズスキャナーと、より直感的でリアルなカラーミキシングシステムを搭載。

- 2021年7月、FXhomeは高度な画像編集アプリケーション「Imerge Pro」を更新しました。8つの新エフェクトに加え、エフェクトスタック用の新規プリセットを追加し、エフェクトインターフェースを大幅に変更しました。Imerge Proは、柔軟で多用途な画像生成手法を採用し、様々なユーザーワークフローに対応することで、他のPhotoshop代替ソフトとの差別化を図っています。

デジタルイラストアプリ市場を牽引する主要企業

- Corel Corporation

- Krita Foundation

- Adobe, Inc.

- Ibis Mobile Inc.

- Clip Studio Paint

- Autodesk, Inc.

- Affinity Designer

- Inkscape

- Serif Labs

- Ambient Design

デジタルイラストレーションアプリ市場の主要投資分野

アプリタイプ別:

製品タイプ別では、ベクターベースのイラストレーションアプリとピクセルベースのイラストレーションアプリに分類されます。

プラットフォーム別:

サンプリング方法に基づき、Android/iOS、Windows、Macに分類される。

エンドユーザー別:

業界別では、個人ユーザー、企業ユーザー、デジタルアーティストに分類される。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国において地域分析を実施。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- アプリタイプ別価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- アプリタイプ別世界市場分析

- ベクターベースイラストレーションアプリ

- ピクセルベースイラストレーションアプリ

- プラットフォーム別世界市場分析

- Android/iOS

- Windows

- Mac

- エンドユーザー別グローバル市場分析

- 個人ユーザー

- 企業ユーザー

- デジタルアーティスト

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 主要セグメント・国別北米売上分析

- 主要セグメント・国別ラテンアメリカ売上分析

- 主要セグメント・国別東アジア売上分析

- 南アジア・太平洋地域主要セグメントおよび国別売上分析

- 西ヨーロッパ主要セグメントおよび国別売上分析

- 東ヨーロッパ主要セグメントおよび国別売上分析

- 中東・アフリカ主要セグメントおよび国別売上分析

- 30カ国におけるアプリタイプ別、プラットフォーム別、エンドユーザー別2025年から2035年までの売上予測

- 市場構造分析を含む競争展望

- 企業プロファイル

-

- Corel Corporation

- Krita Foundation

- SYSTEMAX, Inc.

- Ibis Mobile Inc.

- Savage Interactive Pty Ltd

- MediBang Inc.

- Sergei Komarov

- The GIMP Team

- Serif Labs

- Ambient Design

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表2:アプリケーションタイプ別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表3:エンドユーザー別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:北米市場規模(百万米ドル)国別予測、2018年から2033年

表5:北米市場規模(百万米ドル)アプリケーションタイプ別予測、2018年から2033年

表6:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表8:ラテンアメリカ市場規模(百万米ドル)アプリケーションタイプ別予測、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表10:欧州市場規模(百万米ドル)予測(国別、2018年~2033年)

表11:欧州市場規模(百万米ドル)予測(アプリケーション別、2018年~2033年)

表12:欧州市場規模(百万米ドル)予測(エンドユーザー別、2018年~2033年)

表13:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表14:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2018年から2033年

表15:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表17:東アジア市場規模(百万米ドル)アプリケーションタイプ別予測、2018年から2033年

表18:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表19:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表20:中東・アフリカ市場規模(百万米ドル)アプリケーションタイプ別予測、2018年から2033年

表21:エンドユーザー別MEA市場規模(百万米ドル)予測、2018年から2033年

図表一覧

図1:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図2:エンドユーザー別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図7:用途別グローバル市場規模(百万米ドル)分析、2018年から2033年

図8:用途別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図9:用途別グローバル市場前年比成長率(%)予測、2023年~2033年

図10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2018年~2033年

図11:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2023年~2033年

図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2023年から2033年

図13:アプリケーションタイプ別グローバル市場魅力度、2023年から2033年

図14:エンドユーザー別グローバル市場魅力度、2023年から2033年

図15:地域別グローバル市場魅力度、2023年から2033年

図16:用途別北米市場規模(百万米ドル)、2023年から2033年

図17:エンドユーザー別北米市場規模(百万米ドル)、2023年から2033年

図18:北米市場規模(百万米ドル)国別、2023年から2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場シェア(%)およびBPS分析 国別、2023年から2033年

図21:北米市場の前年比成長率(%)予測(国別、2023年~2033年)

図22:北米市場規模(百万米ドル)の用途別分析(2018年~2033年)

図23:北米市場規模シェア(%)およびBPS分析(用途別、2023年~2033年)

図24:北米市場における用途別前年比成長率(%)予測(2023年~2033年)

図25:北米市場におけるエンドユーザー別市場規模(百万米ドル)分析(2018年~2033年)

図26:エンドユーザー別北米市場価値シェア(%)およびBPS分析、2023年から2033年

図27:エンドユーザー別北米市場前年比成長率(%)予測、2023年から2033年

図28:アプリケーションタイプ別北米市場魅力度、2023年から2033年

図29:エンドユーザー別 北米市場の魅力度、2023年から2033年

図30:国別 北米市場の魅力度、2023年から2033年

図31:用途別 ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図32:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2023年~2033年

図33:国別ラテンアメリカ市場規模(百万米ドル)、2023年~2033年

図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年~2033年

図35:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図36:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図37:アプリケーションタイプ別ラテンアメリカ市場価値(百万米ドル)分析、2018年から2033年

図38:ラテンアメリカ市場におけるアプリケーションタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図39:ラテンアメリカ市場におけるアプリケーションタイプ別前年比成長率(%)予測、2023年から2033年

図40:ラテンアメリカ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図41:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図42:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図43:アプリケーションタイプ別ラテンアメリカ市場魅力度、2023年から2033年

図44:エンドユーザー別ラテンアメリカ市場の魅力度、2023年から2033年

図45:国別ラテンアメリカ市場の魅力度、2023年から2033年

図46:用途別欧州市場規模(百万米ドル)、2023年から2033年

図47:欧州市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図48:欧州市場規模(百万米ドル)国別、2023年から2033年

図49:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図50:欧州市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図51:欧州市場前年比成長率(%)予測(国別)、2023年から2033年

図52:欧州市場価値(百万米ドル)分析(アプリケーションタイプ別)、2018年から2033年

図53:欧州市場におけるアプリケーションタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:欧州市場におけるアプリケーションタイプ別前年比成長率(%)予測、2023年から2033年

図55:欧州市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図56:エンドユーザー別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図57:エンドユーザー別欧州市場前年比成長率(%)予測、2023年から2033年

図58:アプリケーションタイプ別欧州市場魅力度、2023年から2033年

図59:欧州市場におけるエンドユーザー別魅力度、2023年から2033年

図60:欧州市場における国別魅力度、2023年から2033年

図61:南アジア・太平洋市場におけるアプリケーションタイプ別市場規模(百万米ドル)、2023年から2033年

図62:南アジア・太平洋市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図63:南アジア・太平洋市場規模(百万米ドル)国別、2023年から2033年

図64:南アジア・太平洋市場規模(百万米ドル)国別分析、2018年から2033年

図65:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図66:南アジア・太平洋地域市場の前年比成長率(%)予測(国別)、2023年から2033年

図67:南アジア・太平洋市場価値(百万米ドル)用途別分析、2018年から2033年

図68:南アジア・太平洋市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図69:南アジア・太平洋市場 用途別 前年比成長率(%)予測(2023~2033年)

図70:南アジア・太平洋市場 価値(百万米ドル) エンドユーザー別分析(2018~2033年)

図71:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図72:南アジア・太平洋市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図73:南アジア・太平洋地域市場の魅力度(アプリケーションタイプ別)、2023年から2033年

図74:南アジア・太平洋地域市場の魅力度(エンドユーザー別)、2023年から2033年

図75:南アジア・太平洋地域市場の魅力度(国別)、2023年から2033年

図76:東アジア市場規模(百万米ドル)用途別、2023年から2033年

図77:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図78:東アジア市場規模(百万米ドル)国別、2023年から2033年

図79:東アジア市場規模(百万米ドル)国別分析、2018年~2033年

図80:東アジア市場シェア(%)およびBPS分析(国別)、2023年~2033年

図81:東アジア市場前年比成長率(%)予測(国別)、2023年~2033年

図82:東アジア市場価値(百万米ドル)アプリケーションタイプ別分析、2018年から2033年

図83:東アジア市場価値シェア(%)およびBPSアプリケーションタイプ別分析、2023年から2033年

図84:東アジア市場 用途別 前年比成長率(%)予測、2023年から2033年

図85:東アジア市場 価値(百万米ドル) エンドユーザー別分析、2018年から2033年

図86:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東アジア市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図88:東アジア市場におけるアプリケーションタイプ別市場魅力度、2023年から2033年

図89:エンドユーザー別東アジア市場の魅力度、2023年から2033年

図90:国別東アジア市場の魅力度、2023年から2033年

図91:用途別MEA市場規模(百万米ドル)、2023年から2033年

図92:エンドユーザー別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図93:国別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図94:国別中東・アフリカ市場規模(百万米ドル)分析、2018年~2033年

図95:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図96:国別MEA市場前年比成長率(%)予測、2023年から2033年

図97:用途別MEA市場価値(百万米ドル)分析、2018年から2033年

図98:アプリケーションタイプ別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図99:アプリケーションタイプ別MEA市場の前年比成長率(%)予測、2023年から2033年

図100:エンドユーザー別MEA市場規模(百万米ドル)分析、2018年から2033年

図101:エンドユーザー別MEA市場シェア(%)およびBPS分析、2023年から2033年

図102:エンドユーザー別MEA市場の前年比成長率(%)予測、2023年から2033年

図103:アプリケーションタイプ別MEA市場の魅力度、2023年から2033年

図104:エンドユーザー別MEA市場の魅力度、2023年から2033年

図105:国別MEA市場の魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖