❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

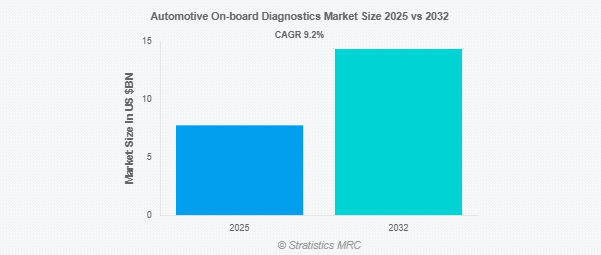

Stratistics MRCによると、自動車オンボード診断の世界市場は2025年に77.5億ドルを占め、予測期間中の年平均成長率は9.2%で、2032年には143.5億ドルに達する見込みです。自動車オンボード診断(OBD)は、エンジン性能、排出ガス、全体的な機能を監視する自動車の自己診断システムです。故障を検出してリアルタイムでデータを提供し、ドライバーや整備士が効率的に問題に対処できるよう支援します。OBDシステムは、規制を遵守し、車両の安全性とメンテナンス性を向上させるために不可欠です。センサーやソフトウェアと統合されたOBDは、予測診断を可能にし、修理コストとダウンタイムを削減します。自動車のコネクテッド化が進むにつれ、OBDは高度な分析とリモートモニタリング機能で進化し続けています。

市場のダイナミクス

ドライバー

ドライバー:自動車の安全性への関心の高まり

交通安全に対する関心の高まりと厳しい政府規制が、自動車車載診断(OBD)システムの需要を促進しています。メーカー各社は、事故防止と事故対応を強化するため、OBDに高度な安全機能を組み込むケースが増えています。リアルタイムで車両性能を監視し、故障を検出する機能は、ドライバーのリスクを大幅に軽減します。さらに、OBD技術は、車両の最適な状態を確保し、事故率を低下させる予知保全を提供するように進化しています。安全が最優先事項であり続ける中、OBDシステムの採用は加速すると予想されます。

抑制要因

高い導入コスト

高度なセンサー、ソフトウェア開発、データ処理インフラに起因する高コスト。定期的なソフトウェア更新とメンテナンスの必要性がさらに費用を押し上げ、一部のメーカーの意欲を削いでいます。さらに、さまざまなグローバル規制への対応により、導入の複雑さが増し、追加コストが発生します。小規模な自動車会社や新興市場では、財政的な制約からOBD技術の統合に苦戦する可能性があります。

機会:

車両メンテナンスと修理サービスの向上に対する需要の高まり

自動車所有者がより良いメンテナンス・ソリューションを求める中、OBD技術は包括的な診断を提供する能力で支持を集めています。故障を早期に検出する機能により、修理効率が向上し、故障事故や高額な修理費用が削減されます。OBDデータをデジタルプラットフォームと統合することで、ドライバーとサービスプロバイダ間のシームレスな接続が可能になります。OBDシステム内の予測分析は、車両の寿命と性能を向上させるプロアクティブなサービスを可能にします。メーカーとサービス・プロバイダーは、OBDの進歩を活用して、オーダーメイドのメンテナンス・ソリューションを提供しています。

脅威

高度な診断システムの複雑さ

人工知能とIoTの統合には専門知識が必要で、開発サイクルの長期化につながります。さらに、ブランド間の診断プロトコルの違いが標準化の取り組みを複雑にしています。自動車が技術的に高度化するにつれて、専用ツールなしで問題を診断することはますます困難になる可能性があります。また、クラウドベースのシステムへの依存は、サイバーセキュリティやデータの脆弱性に対する懸念を引き起こします。自動車メーカーは、診断機能の高度化を維持しながら、使いやすさを確保しなければなりません。

COVID-19の影響

COVID-19の大流行は、サプライチェーンを混乱させ、OBDの導入を遅らせることで自動車業界に影響を与えました。危機の間、生産停止と個人消費の減少が市場の成長を鈍化させました。しかし、パンデミック後の回復により、特にコネクティッドカーへの需要が高まり、車両診断への関心が再び高まっています。世界各国政府は自動車の安全対策を強化しており、市場の拡大をさらに加速させています。

予測期間中は標準診断セグメントが最大になる見込み

車両性能モニタリングにおける基本的な役割から、予測期間中は標準診断セグメントが最大の市場シェアを占める見込みです。これらのシステムは、故障検出、排出ガス追跡、コンプライアンス検証を可能にします。世界的に規制要件が高まる中、標準的なOBD診断は依然としてメーカーにとって不可欠です。基本的な診断ツールが手頃な価格で入手しやすいことも、普及に寄与しています。

予測期間中、保険リスク評価分野のCAGRが最も高くなる見込み

予測期間中、保険リスクアセスメント分野が最も高い成長率を示すと予測されます。利用ベースの保険の人気が高まっていることも、この分野の成長に寄与しています。テレマティクス・ベースのソリューションは、保険会社が保険金請求処理と不正防止を改善するのに役立っています。安全意識の高い消費者が保険料の引き下げを求める中、OBD一体型の保険はより魅力的になってきています。

最大のシェアを占める地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、乗用車および商用車の生産と販売が増加し、OBDの導入が進んでいるためです。同地域の政府は厳しい排ガス規制を実施しており、自動車メーカーは先進的な診断システムを組み込むよう奨励されています。電気自動車やコネクテッドカーの増加は、OBD技術の需要をさらに促進しています。

CAGRが最も高い地域:

予測期間中、車両診断の技術的進歩により、北米地域が最も高いCAGRを示すと予測されています。コネクテッドカーや自律走行車の普及に伴い、高度なOBDシステムが必要とされています。自動車の安全性と排ガス規制を促進する規制イニシアチブが市場成長を促進。米国とカナダの保険業界と車両管理業界は、テレマティクスベースの診断に多額の投資を行っています。

市場の主要企業

自動車オンボード診断市場の主要企業には、Autel、Bosch、Snap-on、Launch Tech USA、Continental AG、Denso Corporation、Hella、Valeo、Siemens、Aptiv、Honeywell、Kongsberg Automotive、Lear Corporation、Delphi Automotive、Vector Informatik GmbHなどがあります。

主な進展:

2025年3月、ハネウェルは、同社の倉庫実行ソフトウェア(WES)がクラウドベースのプラットフォームとして利用可能になったことを発表。

2024年7月、シーメンスのコンソーシアムがベンガルール地下鉄公社と鉄道電化技術で提携。シーメンス株式会社は、Rail Vikas Nigam Limited (RVNL)とのコンソーシアムの一員として、バンガロール地下鉄公社(BMRCL)から、ベンガルール市の持続可能な公共交通に貢献するベンガルール地下鉄フェーズ2プロジェクトの電化を受注しました。

対象製品

– 標準診断

– 拡張診断

– 高度診断

– その他のタイプ

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象車種

– 乗用車

– 電気自動車(EV)

– 小型商用車(LCV)

– 大型商用車(HCV)

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象コネクティビティ

– 有線OBD

– ワイヤレスOBD

対象アプリケーション

– エミッションコントロール

– 保険リスク評価

– 消費者テレマティクス

– 予知保全

– 車両管理

– 車両追跡

– カーシェアリング

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車オンボード診断の世界市場、タイプ別

5.1 はじめに

5.2 標準診断

5.3 拡張診断

5.4 高度診断

5.5 その他のタイプ

6 自動車オンボード診断の世界市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.2.1 コネクター

6.2.2 電子制御ユニット(ECU)

6.2.3 ケーブル

6.2.4 アダプター

6.3 ソフトウェア

6.3.1 診断ソフトウェア

6.3.2 クラウドベースのプラットフォーム

6.3.3 データ解釈ツール

6.4 サービス

7 自動車車載診断の世界市場、車種別

7.1 はじめに

7.2 乗用車

7.3 電気自動車(EV)

7.4 小型商用車(LCV)

7.5 大型商用車(HCV)

8 自動車車載診断の世界市場:販売チャネル別

8.1 はじめに

8.2 相手先商標製品メーカー(OEM)

8.3 アフターマーケット

9 自動車オンボード診断の世界市場:コネクティビティ別

9.1 はじめに

9.2 有線OBD

9.3 ワイヤレスOBD

9.3.1 ブルートゥース

9.3.2 4G/5Gベース

9.3.3 Wi-Fi

10 自動車オンボード診断の世界市場、用途別

10.1 はじめに

10.2 エミッション制御

10.3 保険リスク評価

10.4 消費者向けテレマティクス

10.5 予知保全

10.6 車両管理

10.7 車両追跡

10.8 カーシェアリング

10.9 その他の用途

11 自動車オンボード診断の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Autel

13.2 Bosch

13.3 Snap-on

13.4 Launch Tech USA

13.5 Continental AG

13.6 Denso Corporation

13.7 Hella

13.8 Valeo

13.9 Siemens

13.10 Aptiv

13.11 Honeywell

13.12 Kongsberg Automotive

13.13 Lear Corporation

13.14 Delphi Automotive

13.15 Vector Informatik GmbH

❖本調査資料に関するお問い合わせはこちら❖