❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

脱イオン水システム市場規模とシェア予測見通し 2025年から2035年

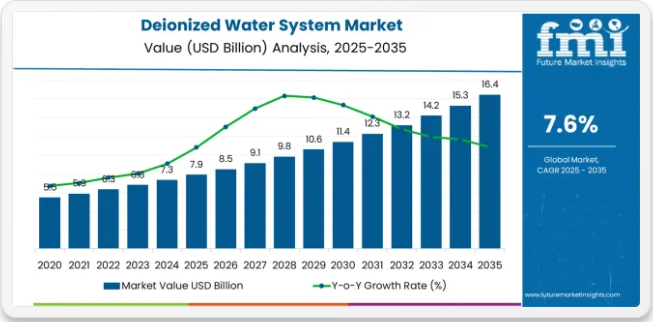

世界の脱イオン水システム市場は、2025年に79億米ドルと評価される。2035年までに163億米ドルに達する見込みであり、予測期間中に84億米ドルの絶対増加を記録する。これは総成長過程率106.3%に相当し、市場は2025年から2035年の間に年平均成長率(CAGR)7.6%で拡大すると予測される。半導体製造における超純水需要の増加、厳格な水質基準を必要とする製薬・バイオテクノロジー業界の成長、多様な産業・商業・実験室用途における持続可能な水処理ソリューションへの重視の高まりを背景に、同期間中の市場規模はほぼ2.1倍に拡大すると予測される。脱イオン水システム市場のクイック統計脱イオン水システム市場規模(2025年):79億米ドル脱イオン水システム市場予測規模(2035年):163億米ドル脱イオン水システム市場予測CAGR:7.6%脱イオン水システム市場の主要構成:混合床システム脱イオン水システム市場の主要成長過程地域:南アジア、中東・アフリカ、東アジア脱イオン水システム市場の主要企業:ヴェオリア・ウォーター・テクノロジーズ、エヴォクア・ウォーター・テクノロジーズ、スエズ・ウォーター・テクノロジーズ、パル・コーポレーション、メルク・ミリポア、デュポン・ウォーター・ソリューションズ

2025年から2030年の間に、脱イオン水システム市場は79億米ドルから113億米ドルへ拡大し、34億米ドルの価値増加が見込まれます。これは10年間の予測成長過程総量の40.5%に相当します。この発展段階は、政府主導の半導体製造能力拡大、医薬品品質基準と規制要件の強化、電子機器・バイオテクノロジー用途における高純度水需要の増加によって形作られる。業界メーカーや研究所は、製品の卓越性・プロセス信頼性・規制順守を保証する超高純度水ソリューションへの需要増に対応すべく、脱イオン水システムの能力拡充を進めている。

脱イオン水システム市場 主要ポイント

2030年から2035年にかけて、市場規模は113億米ドルから163億米ドルへ成長し、50億米ドルの増加が見込まれます。これは10年間の総成長量の59.5%を占めます。この期間は、先進的な半導体製造施設の拡大と次世代チップ製造、ゼロ液体排出システムと循環型水管理戦略の開発、バイオ医薬品生産と精密実験室研究向けの専門的用途の成長過程が特徴となる見込み。持続可能な水処理技術とスマート監視システムの採用拡大により、効率性向上、環境負荷低減、リアルタイム品質管理機能を備えた脱イオン水システムの需要が促進される。

2020年から2025年にかけて、脱イオン水システム市場は着実な成長過程を遂げた。これは半導体業界への投資増加と、多様な産業・商業用途における製品品質とプロセス信頼性を確保する必須インフラとしての脱イオン水システムの認知度向上に牽引された。製造技術者や品質管理責任者が、脱イオン水技術がプロセスの一貫性向上、汚染リスク低減、規制基準を満たしつつ厳格な純度要件をサポートする可能性を認識したことで市場は発展した。イオン交換樹脂と膜ろ過技術の進歩により、過酷な用途環境において水質仕様と運用効率を維持することの重要性が強調され始めた。

脱イオン水システム市場が成長する理由

市場拡大は、デジタルトランスフォーメーションの潮流と政府の産業政策に牽引される半導体製造能力への世界的な需要増、およびそれに伴う超純水システムへの需要によって支えられています。超純水システムは、一貫した水質を提供し、先進的な製造プロセスを可能にし、医薬品、電子機器、発電、実験室など様々な用途において運用効率を維持します。現代の半導体メーカーや製薬施設は、厳しい純度仕様を達成し、プロセスの信頼性を高め、厳しい生産環境で一貫した性能を発揮できる脱イオン水ソリューションの導入にますます注力しています。

持続可能性とゼロ液体排出原則への重視の高まりは、水リサイクル計画を支援し、廃棄物発生を最小限に抑え、包括的な環境性能を確保できる脱イオン水システムの需要を牽引している。業界が、運用上の卓越性と持続可能性の認証、エネルギー効率を兼ね備えた水処理システムを好む傾向は、革新的な脱イオン水導入の機会を創出している。医薬品品質基準と先端電子機器製造の影響力拡大も、機能性や規制順守を損なうことなく優れた水純度特性を提供できる脱イオン水システムの採用増加に寄与している。

セグメント分析

市場は容量、構成、購入者タイプ、エンドユーザー、地域別に区分される。容量別では低容量、中容量、高容量に分類される。構成別では混合床システムと二床式システムに分類される。購入者タイプ別では、産業用と商業用に区分される市場。エンドユーザー業界別では、製薬、電子・半導体、発電、研究所研究、バイオメディカル、金属・機械めっき、航空宇宙・エンジニアリング、印刷・出版、その他が含まれる。地域別では、東アジア、ヨーロッパ、北米、南アジア、中南米、中東・アフリカ、東欧に分類される。

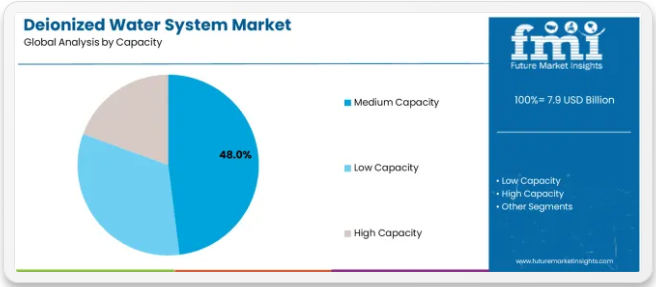

容量別では、中容量セグメントが市場をリード

中容量セグメントは、2025年においても脱イオン水システム市場において48.0%の市場シェアを維持し、主導的地位を保つと予測されています。これは、バランスの取れた水生産量を必要とする産業製造施設や商業用途において、中容量が好まれる容量カテゴリーとしての役割を再確認するものです。製造施設や加工プラントでは、生産量、運用上の柔軟性、投資要件の最適なバランスを実現するため、中容量システムの採用が増加しています。中容量技術の確かな有効性と用途多様性は、多様な製造プラットフォームや施設規模にわたるスケーラブルな浄水ソリューションと費用対効果の高い運用という業界要件に直接応えるものである。

この容量セグメントは、複数の業界や施設タイプにおいて運用効率への貢献度が最も高く、実績が確立されたシステム構成であることから、現代の産業用水処理インフラの基盤を形成している。水質インフラへの産業セクター投資は、製造業者や施設運営者における採用を継続的に強化している。水質基準の改善とプロセス制御の強化を求める規制圧力のもと、中容量システムは運用目標と投資制約の両方に適合し、包括的な産業用水処理戦略の中核的構成要素となっている。

構成別では混合床システムセグメントが市場需要を支配

混合床システム構成セグメントは、2025年に脱イオン水システム需要の最大シェア(63.0%)を占めると予測され、製薬製造、半導体製造、精密実験室用途における超高純度水品質達成の主要技術としての重要性を裏付けています。業界のメーカーは、卓越した脱イオン能力、優れた水質出力、厳格な純度要件と規制順守をサポートしながら抵抗率仕様を達成できる点から、水浄化に混合床システムを好んで採用している。重要な製造プロセスに不可欠な技術として位置付けられる混合床システムは、性能上の優位性と運用信頼性の両方を提供する。

この産業セグメントは、イオン交換技術の継続的な革新と、再生効率の向上と運用コスト削減により優れた水質を実現する先進樹脂配合の普及拡大によって支えられている。さらに、製造業者は高度な製造用途における水質仕様と生産プロセス要件の厳格化に対応するため、包括的な混合床システム統合プログラムへの投資を進めています。半導体製造の加速と医薬品品質基準の向上に伴い、混合床システム構成は高度な水浄化とプロセス最適化戦略を支えつつ、市場を支配し続けるでしょう。

脱イオン水システム市場の推進要因、制約、主要トレンドは何か?

脱イオン水システム市場は、政府の産業政策による半導体製造能力の需要増加、および多様な医薬品・電子機器・発電・実験室用途においてプロセス信頼性と製品品質の向上をもたらす超高純度水を必要とする先進電子機器の普及拡大により、着実に進展している。しかし、市場は初期資本投資・設置コストの高さ、逆浸透や電気脱イオンなどの代替浄水技術との競争、樹脂再生要件や廃水管理に関連する運用上の制約といった課題に直面している。持続可能な再生技術とスマート監視システムの革新は、製品開発と市場拡大パターンに影響を与え続けている。

半導体製造の拡大とCHIPS法の実施

半導体製造能力への投資拡大は、ウェーハ洗浄、化学薬品希釈、装置冷却用途向けの超純水など、重要なプロセス要件に対応する先進的な脱イオン水システムの需要を牽引している。半導体製造施設では、一貫した抵抗率仕様の達成、粒子汚染の最小化、連続生産のための稼働信頼性維持を実現する高度な浄水システムが求められる。CHIPS法を含む政府施策は、厳格な水質仕様と高生産量を要する次世代半導体施設向けに、脱イオン水システム提供企業に大きな機会を創出している。

ゼロ液体排出と循環型水管理の統合

現代の脱イオン水システムメーカーは、ゼロ液体排出の原則と循環型水管理技術を組み込み、環境性能の向上、水消費量の削減、最適化された再生プロセスと廃水回収システムを通じた包括的な持続可能性目標の達成を支援しています。主要企業は、化学薬品消費量と廃棄物発生を最小化する先進的な再生技術の開発、水リサイクル戦略の実施、システム設計の推進に取り組んでいます。これらの技術は、生態学的信頼性を高めると同時に、運用コストの削減、資源効率の向上、環境コンプライアンスの改善といった新たな運用上のメリットを実現します。高度な持続可能性の統合により、施設は従来の水処理性能を超えた包括的な環境目標や企業の社会的責任(CSR)イニシアチブを支援することも可能となる。

スマート監視・予知保全システムの開発

デジタル技術と産業オートメーションの進展により、統合センサー、リアルタイム品質監視、予知保全機能を備えたスマート脱イオン水システムの導入が促進されている。これらの先進システムは、連続抵抗率監視、自動再生制御、データ分析プラットフォームを組み込み、予防的なメンテナンス計画と性能最適化を実現する。メーカーは、包括的なシステム管理と運用効率化のために、遠隔診断、性能トレンド分析、および自動アラートを提供するIoT接続性とクラウドベース監視プラットフォームへの投資を進めています。

主要国別脱イオン水システム市場分析

脱イオン水システム市場は世界的に堅調な成長過程を見せており、サウジアラビアが2035年まで年平均成長率(CAGR)7.1%で首位を走っています。これは「ビジョン2030」に基づく業界多角化、海水淡水化関連の水インフラ開発、拡大する化学・エネルギー処理業界に牽引されています。インドは6.8%で続き、拡大する製薬ハブとバイオテクノロジーパーク、新たな電子機器製造クラスター、強力な水インフラ開発イニシアチブに支えられています。中国は6.3%の成長過程を示し、世界最大の半導体生産能力、政策主導の製造設備更新、電子機器用途における超高純度水システムの普及率の高さが特徴である。

韓国は5.5%の成長過程を示し、メモリチップ製造施設、電池生産拠点、ハイテク産業製造拠点が支えている。日本は5.1%の成長過程を示し、高度な半導体ファブ、航空宇宙製造、超高純度水を必要とする医療精密業界が強調される。米国は4.5%を記録し、CHIPS法推進による半導体ファブ建設、医薬品FDA準拠基準、電力セクターのインフラ更新に焦点が当てられている。ドイツは3.8%の成長を示し、化学・製薬業界の統合や持続可能性義務に支えられているが、アジアと比較して単位成長過程は鈍化している。

本報告書は40ヶ国以上の詳細分析を網羅し、特に優れた実績を上げた国々は以下にハイライトされている。

サウジアラビア:産業多角化とビジョン2030構想で世界市場成長を牽引<

サウジアラビアにおける脱イオン水システムの収益は、ビジョン2030に基づく包括的な産業多角化プログラムと、政府のインフラ投資・経済変革施策に支えられた化学・石油化学・エネルギー加工セクターの急拡大により、2035年まで年平均成長率(CAGR)7.1%の驚異的な成長過程を遂げている。同国の大規模な業界開発プロジェクトと先進製造技術への投資拡大が、脱イオン水ソリューションに対する大幅な需要を生み出している。主要な化学処理業者やエネルギー企業は、国内の業界需要と輸出志向型製造事業の両方に対応するため、包括的な水処理能力を構築中である。

- 政府による業界多角化と石油化学セクター拡大への支援は、主要業界都市や経済特区全域において、製油所複合施設、化学プラント、発電所を横断する脱イオン水システムの需要を牽引している。

- 強力な海水淡水化インフラと拡大する工業用水処理施設のネットワークは、高純度プロセス水と持続可能な生産能力を求める製造業者の間で脱イオン水技術の急速な導入を支えている。

医薬品ハブの拡大と電子機器産業の成長が示すインド市場の強力な潜在力

インドにおける脱イオン水システムの収益は、急速に拡大する医薬品製造能力、成長するバイオテクノロジーパーク、政府の「メイク・イン・インディア」政策と生産連動型インセンティブプログラムに牽引される電子機器製造クラスターの増加に支えられ、年平均成長率(CAGR)6.8%で成長過程にある。同国の包括的な医薬品セクターの成長と技術進歩が、多様な業界全体で高度な脱イオン水システム能力を推進している。主要製薬メーカーや電子機器企業は、高純度水システムを必要とする大規模な生産・品質管理施設を設立している。

- 医薬品輸出の増加とバイオテクノロジー研究施設の拡大により、主要な医薬品クラスターや経済特別区において、原薬製造、製剤生産、バイオテクノロジー加工分野で脱イオン水システムの導入機会が創出されている。

- 電子機器製造セクターの成長と政府の半導体製造への注力が、プロセス制御の強化と国際品質基準を求めるメーカーにおける超高純度水技術の採用を推進している。

中国、半導体製造と政策支援で技術的リーダーシップを発揮

中国における脱イオン水システムの収益は、世界最大の半導体生産国としての地位、拡大する電子機器製造能力、先進的なチップ製造やディスプレイ製造用途における超純水システムへの需要増加に支えられ、年平均成長率(CAGR)6.3%で拡大している。同国の包括的な製造インフラと政策主導の技術進歩が、全技術分野における高度な脱イオン水能力を推進している。主要半導体メーカーや電子機器企業は、先進的な水浄化技術と品質管理システムに大規模な投資を行っている。

- 先進的な半導体製造の拡大と政府の業界政策により、サブppbレベルの汚染管理と一貫した抵抗率仕様を求める製造施設において、超高純度脱イオン水システムへの需要が創出されている。

- 成長を続ける製薬業界と拡大する発電容量が、工業地域全体における医薬品製造、設備冷却、ボイラー給水用途での高純度水システムの導入を支えている。

韓国は半導体・電池生産で先進製造を重視

韓国の脱イオン水システム市場は年平均成長率5.5%で拡大中。メモリチップ製造における同国の主導的立場、電気自動車用電池生産能力の拡大、超高純度水システムを必要とする高度なハイテク業界基盤が牽引している。同国の先進技術インフラと製造卓越性への重点が、電子機器・自動車セクター全体で包括的な脱イオン水能力を推進している。主要半導体メーカーや電池メーカーは、最先端の水処理施設への投資を進めている。

- 先進的なメモリチップ生産と拡大するロジックデバイス製造は、先進プロセスノード向けに優れた水質を求める半導体企業の間で、高度な脱イオン水システムへの需要を生み出している。

- 強力な電池製造セクターと拡大する電気自動車生産は、電極製造、セル組立、品質管理用途における高純度水技術の採用を支えている。

日本は先端技術応用で精密製造に注力

日本の脱イオン水システム市場は年平均成長率5.1%で拡大中。その背景には、厳格な品質仕様を要する超純水が必要な先進半導体製造、精密航空宇宙製造、高度医療機器生産における日本の主導的立場がある。日本の技術的高度性と品質優位性が、高仕様脱イオン水システムへの需要を牽引している。主要電子機器メーカーや精密機械メーカーは、重要製造工程向けに特殊な水処理能力への投資を進めている。

- 先進的な半導体製造と精密ディスプレイ製造は、ウエハー加工、洗浄工程、化学薬品調製施設全体において、超高純度脱イオン水システムの需要機会を創出している。

- 強力な製薬業界と医療機器業界は、厳格な規制および品質基準を満たす注射剤製造、診断機器生産、研究所研究における高純度水システムの採用を推進している。

米国はCHIPS法投資による製造拡大を重視

米国における脱イオン水システムの収益は、CHIPS法資金による主要半導体製造施設建設、確立された製薬製造インフラ、継続的な発電施設近代化プログラムに牽引され、年平均成長率(CAGR)4.5%で拡大している。同国の包括的な業界基盤と規制枠組みが、高度な脱イオン水ソリューションの需要を促進している。半導体メーカーと製薬会社は、高度な水処理システムを必要とする生産能力拡張に投資している。

- CHIPS法資金による半導体ファブ建設と国内製造拡大は、先進生産施設を設立するテクノロジー企業間で超高純度脱イオン水システムへの大幅な需要を創出している。

- 強力な製薬産業とFDAの規制基準が、主要業界クラスター全域における医薬品製造、バイオテクノロジー生産、製薬研究施設での検証済み脱イオン水システムの採用を促進している。

化学・製薬統合で技術的卓越性を示すドイツ

ドイツにおける脱イオン水システムの収益は、同国の統合された化学・製薬産業、精密工学技術、水効率改善を推進する包括的な持続可能性義務に支えられ、年平均成長率(CAGR)3.8%で拡大している。ドイツの業界的卓越性と環境意識は、先進的水処理技術への投資を支えている。主要化学メーカーや製薬企業は、持続可能性機能を備えた脱イオン水システムを組み込んだ包括的な水管理プログラムを構築中である。

- 高度な化学プロセスと医薬品生産は、規制順守とプロセス最適化を求めるメーカー間で高純度脱イオン水システムの需要を創出している。

- 強力な持続可能性への焦点と循環型経済イニシアチブが、再生最適化と廃棄物最小化機能を備えた節水型脱イオンシステムの業界全体での導入を推進している。

ヨーロッパ市場の国別内訳

ヨーロッパの脱イオン水システム市場は、2025年の22億米ドルから2035年までに44億米ドルへ成長し、予測期間中に7.2%のCAGRを記録すると予測される。ドイツは2025年に24.0%の市場シェアで首位を維持し、2035年までに23.8%へ小幅に低下すると予測される。これは強力な化学・製薬業界に支えられたもので、厳格なEU水質指令が後押ししている。

英国は2025年に17.0%で続き、半導体製造の拡大と医療分野における高純度水需要に牽引され、2035年までに17.1%に微増する見込み。フランスは2025年に15.5%を占め、製薬クラスターとバイオテクノロジー革新センターを背景に2035年までに15.7%に上昇する。イタリアは2025年と2035年ともに12.0%のシェアを維持し、金属めっき、発電、生体医療機器生産がこれを支える。

スペインは2025年に9.0%を占め、食品・飲料加工および特殊化学品製造の支援により2035年までに9.2%に上昇する。オランダは2025年に5.5%を占め、先進的な半導体施設とハイテク製造基盤により2035年までに5.6%に達する。北欧、中東欧、その他市場を含むヨーロッパその他地域は、2025年に17.0%を占め、2035年までに16.8%へわずかに減少すると予測される。これは北欧のバイオテクノロジー集積地や中東欧の産業回廊における採用拡大を反映している。

脱イオン水システム市場の競争環境

脱イオン水システム市場は、確立された水処理技術プロバイダー、多角的な産業機器メーカー、専門的な浄化システム生産者間の競争が特徴である。各社は持続可能な再生技術開発、スマート監視イノベーション、製品ポートフォリオの拡大、用途特化型システム開発に投資し、高性能で効率的かつコスト効率の高い脱イオン水ソリューションを提供している。ゼロ液体排出システム、予知保全プラットフォーム、先進樹脂技術におけるイノベーションは、市場ポジションと競争優位性の強化に不可欠である。

ヴェオリア・ウォーター・テクノロジーズは11.5%のシェアで市場をリードし、多様な製造・商業用途において業界アプリケーション、持続可能な運用、高度な監視機能に焦点を当てた包括的な脱イオン水ソリューションを提供している。同社は2024年にヨーロッパでモバイル水サービスポートフォリオを拡大し、ライフサイエンスおよび化粧品分野向けにレンタル・契約ベースのモジュラー型脱イオン水システムを提供、柔軟な容量展開と迅速な設置を実現した。エヴォクア・ウォーター・テクノロジーズはスマート技術統合を重視した革新的な浄水ソリューションを提供し、2025年にはスマートセンサーと予知保全機能を統合したコンパクト脱イオン水システムを発売。製薬・実験室用途向けに運用可視性を強化した。

スエズ・ウォーター・テクノロジーズは業界規模の用途とプロセス最適化に焦点を当てた高性能水処理製品を提供する。パル・コーポレーションは製薬・バイオテクノロジー用途を重視した高度なろ過・浄化ソリューションを提供している。メルクミリポアは包括的な品質保証を備えた実験室グレードの水浄化システムを提供。デュポン・ウォーターソリューションズは膜技術とイオン交換樹脂を専門とし、2024-2025年にFilmTec膜ラインを進化させ、水回収率向上と廃液排出削減を実現し、ゼロ液体排出の潮流に適合。ペンテアは業界・商業市場向けに多様な水処理ソリューションを提供。カリガン・ウォーターシステムズはカスタマイズされた水処理用途に注力。レンテックは工業プロセス向け専門水浄化技術を提供。ピュアアクア社は多様な用途に対応する包括的水処理システムを供給。

脱イオン水システム市場 – ステークホルダー貢献フレームワーク

脱イオン水システムは産業・商業用途における重要な水処理インフラセグメントであり、2025年の79億米ドルから2035年までに163億米ドルへ、年平均成長率(CAGR)7.6%で拡大すると予測される。これらの高純度水生産システム(主にイオン交換および混合床構成による多用途対応)は、製薬製造、半導体製造、発電、研究所研究、精密製造など、一貫した水質、プロセスの信頼性、規制順守が不可欠な用途において必須のインフラとして機能します。市場拡大は、半導体製造投資の増加、製薬品質基準の強化、バイオテクノロジー生産能力の拡大、多様な産業・商業分野における持続可能な水処理ソリューションへの需要増によって推進されています。

産業規制当局は品質基準と環境性能をどう強化できるか?

- 水質基準:製薬、電子機器、発電、実験室用途において一貫した性能を保証する、抵抗率要件、導電率限界、全有機炭素レベル、汚染物質仕様を含む、脱イオン水システム向けの包括的な技術仕様を確立する。

- 持続可能な運用統合:水リサイクル導入を促進する規制枠組みを構築し、製造業者に対し、水消費量の削減、再生廃棄物の最小化、循環型水管理の導入、および脱イオン水システム運用における測定可能な環境フットプリント削減を義務付ける。

- 検証要件:規制対象業界における脱イオン水システムに対し、設置適格性評価、運転適格性評価、性能適格性評価、およびシステムの信頼性と規制順守を確保する継続的モニタリングプロトコルを含む、必須の適格性基準を実施する。

- 医薬品グレード認証:薬典基準を満たす医薬品グレード脱イオン水製造のための専門ガイドラインを作成し、微生物管理要件、エンドトキシン仕様、医薬品製造用途に特化したバリデーションプロトコルを規定する。

- イノベーション支援プログラム:効率性向上、環境負荷低減、先進製造・精密業界における新興用途実現を可能とする次世代浄水技術の研究開発に対し、規制上の便宜供与と財政的インセンティブを提供する。

業界団体は技術基準と市場開発をどう推進できるか?

- 用途別ベストプラクティス:製薬、半導体、発電、実験室用途において、性能信頼性を最大化し、水質の一貫性を確保し、費用対効果を維持するための脱イオン水システムの選定、設置手順、運用プロトコルに関する包括的な技術ガイドラインを開発する。

- 持続可能性ベンチマーキング:水回収率、再生効率、化学薬品消費量、廃棄物発生量を含む環境パフォーマンスの業界共通指標を確立し、比較分析を可能にするとともに、持続可能性目標に向けた継続的改善を推進する。

- 技術トレーニングプログラム:システムオペレーター、保守要員、品質管理責任者向けに、脱イオン水技術の原理、トラブルシューティング技術、バリデーション要件、多様な産業用途における最適化戦略を網羅した専門教育イニシアチブを創設する。

- 性能標準化:脱イオン水システム評価のための標準試験手法を開発。水質分析、再生効率評価、稼働信頼性指標、ライフサイクルコスト分析を含め、客観的なシステム比較を促進。

- 業界横断的連携:装置メーカー、エンドユーザー業界、研究機関、部品サプライヤー間のパートナーシップを促進。技術開発の推進、新たな水質課題への対応、持続可能な水処理ソリューションの革新加速を図る。

脱イオン水システムメーカーがイノベーションと市場リーダーシップを推進する方法とは?

- 持続可能な運用技術:再生プロセスの最適化、水回収率の向上、化学薬品使用量の削減、廃棄物最小化といったイノベーションに投資し、世界市場において水質仕様と運用コスト効率を維持しつつ環境負荷を低減する。

- 先進的な製品開発:最適化された樹脂配合、改良された再生プロトコル、水消費量の削減、新興市場セグメント向けの用途特化型性能特性を備えた、効率性を強化した次世代脱イオン水システムを開発する。

- デジタル統合:リアルタイム水質分析、予知保全アルゴリズム、自動再生制御、クラウドベースの分析プラットフォームを備えたスマート監視システムを導入し、運用効率の最適化、一貫した性能の確保、保守コストの削減を実現する。

- 用途技術サポート:システム設計支援、設置ガイダンス、バリデーションサポート、技術的専門知識を提供する包括的なカスタマーサービス体制を構築し、顧客関係の強化とシステムの成功導入を実現。

- 世界サービスエクセレンス:地域別サービスネットワーク、スペアパーツの供給体制、迅速な技術サポート、予防保全プログラムを整備し、システムの信頼性確保、ダウンタイム最小化、世界中の顧客の運用要件をサポート。

エンドユーザー業界がシステム性能と持続可能性を最適化する方法とは?

- 戦略的システム選定:水質要件、生産量、運用制約、持続可能性目標の包括的評価を実施し、脱イオン水システムの構成を最適化。総所有コストを管理しつつ、要求仕様を達成します。

- 運用最適化:監視データ、性能トレンド分析、体系的分析を活用した先進的運用手法を導入。システム効率の最大化、水消費量の最小化、コスト効率的な運用に向けた再生スケジュールの最適化を実現します。

- メンテナンスの卓越性:包括的なメンテナンス手順、予防保守スケジュール、性能監視プログラムを開発し、運用期間を通じて一貫した水質を確保、システムの信頼性を最大化し、設備のライフサイクルを延長します。

- 持続可能性の統合:水のリサイクル戦略、再生廃棄物の削減、環境影響への配慮をシステム運用・保守慣行に組み込み、包括的な持続可能性目標と企業の社会的責任への取り組みを支援します。

- 協働的イノベーション:システムサプライヤーとの戦略的パートナーシップを構築し、特定用途課題への対応と運用能力強化を図る性能最適化プログラム、技術アップグレードイニシアチブ、共同開発プロジェクトを推進。

研究機関は技術進歩をどう促進できるか?

- 基礎研究:イオン交換メカニズム、膜分離現象、汚染物質除去原理、水質相関に関する科学的調査を実施し、基礎的理解を深め、浄化技術における画期的な革新を可能とする。

- プロセス技術開発:高度な再生技術、電気脱イオンシステム、ハイブリッド処理技術など、効率性能を向上させつつ環境影響と運用コストを低減する新規浄化手法を開発する。

- 用途別イノベーション:先進半導体プロセス、次世代医薬品製造、特殊実験室技術、高性能産業プロセスにおける脱イオン水システムの新規用途を調査し、新たな市場を創出する。

- 分析能力:微量汚染物質検出、有機化合物同定、微生物学的評価、性能評価手法を活用した高度な水質分析を提供し、システム性能と用途要件の詳細な理解を可能とする。

- 業界知識移転:ライセンス契約、共同研究プロジェクト、技術出版物、業界連携プログラムを通じた技術商業化を促進し、イノベーション導入を加速するとともに産学連携を強化する。

投資家と金融支援者が市場の成長過程とイノベーションをどう支援できるか?

- 生産能力投資:脱イオン水システム製造施設の拡張、生産能力開発、技術アップグレードプロジェクトへの資本提供。これにより市場需要の拡大に対応しつつ、運用効率とコスト競争力を向上。

- イノベーション資金調達:持続可能な再生方法、高度なモニタリングシステム、既存の限界を克服し競争優位性を創出する新規浄化手法など、画期的な水処理技術の研究開発への資金提供。

- 持続可能性プロジェクト支援:環境認証を強化し、企業の長期的な規制順守と市場受容を可能にする水リサイクルイニシアチブ、ゼロ液体排出(ZLD)導入、エネルギー効率化アップグレード、廃棄物削減プログラムへの資金提供。

- 市場拡大支援:市場浸透を加速し、高成長地域における競争力を強化する戦略的買収、地理的拡大イニシアチブ、流通ネットワーク開発、技術サービス能力の構築を支援。

- 新興市場開発:発展途上経済圏における脱イオン水システム導入のための資金調達と技術支援を提供し、新たなインフラ能力を創出、業界発展を支援し、先進的水処理ソリューションの世界市場アクセスを拡大します。

脱イオン水システム市場の主要プレイヤー

- Veolia Water Technologies

- Evoqua Water Technologies

- Suez Water Technologies

- Pall Corporation

- Merck Millipore

- DuPont Water Solutions

- Pentair

- Culligan Water Systems

- Lenntech

- Pure Aqua Inc.

脱イオン水システム市場:セグメント別

容量:

- 低容量

- 中容量

- 高容量

構成:

- 混合床システム

- 二床式システム

購入者タイプ:

- 産業用

- 商業用

エンドユーザー業界:

製薬電子・半導体発電研究所・研究バイオメディカル金属・機械めっき航空宇宙・エンジニアリング印刷・出版その他

北米

- 米国

- カナダ

- メキシコ

南アジア

- インド

- パキスタン

- バングラデシュ

- 南アジアその他

中南米

- ブラジル

- アルゼンチン

- チリ

- 中南米その他

中東・アフリカ

- サウジアラビア

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

東欧

- ロシア

- ポーランド

- チェコ

- 東欧その他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 容量別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 容量別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 容量別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 中容量

- 低容量

- 高容量

- 容量別 Y to o to Y 成長過程分析、2020年から2024年

- 容量別 絶対的機会分析(ドル)、2025年から2035年

- 構成別 世界の市場分析 2020年から2024年および予測 2025年から2035年

- はじめに/主要調査結果

- 構成別 過去市場規模(百万米ドル)分析 2020年~2024年

- 構成別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- 混合床システム

- 二床システム

- 構成別 年間成長過程分析 2020年~2024年

- 構成別絶対的機会分析(2025~2035年)

- 地域別世界の市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

-

- 国別

-

- アメリカ

- カナダ

- メキシコ

-

- 容量別

- 構成別

- 国別

-

- 市場魅力度分析

-

- 国別

- 容量別

- 構成別

-

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他中南米

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 西ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他ヨーロッパ

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別、2020年から2024年までの市場規模(百万米ドル)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(百万米ドル)の予測

- 国別

- 中国

- 日本

- 韓国

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 容量別

- 構成別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 構成別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- インド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 構成別

- 米国

- 市場構造分析

-

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

-

-

- 地域別

- 容量別

- 構成別

-

-

-

- 競争分析

- 競争の深掘り

- Veolia Water Technologies

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Evoqua Water Technologies

- Suez Water Technologies

- Pall Corporation

- Merck Millipore

- DuPont Water Solutions

- Pentair

- Culligan Water Systems

- Lenntech

- Pure Aqua Inc.

- Veolia Water Technologies

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:容量別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:構成別世界市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:容量別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測(構成別、2020年~2035年)

- 表7:中南米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:中南米市場規模(百万米ドル)予測(容量別、2020年~2035年)

- 表9:中南米市場規模(百万米ドル)構成別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)構成別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)構成別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)容量別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)構成別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)容量別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)構成別予測、2020年~2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年~2035年

- 表23:中東・アフリカ地域市場規模(百万米ドル)容量別予測、2020年~2035年

- 表24:中東・アフリカ市場規模(百万米ドル)構成別予測、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:容量別世界市場シェア及びBPS分析(2025年及び2035年)

- 図4:容量別世界市場の年平均成長過程比較(2025-2035年)

- 図5:容量別世界市場魅力度分析

- 図6:構成別世界市場シェア及びBPS分析(2025年及び2035年)

- 図7:構成別世界の市場の年前比成長過程比較(2025-2035年)

- 図8:構成別世界の市場の魅力度分析

- 図9:地域別世界の市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図10:地域別世界の市場の年前比成長過程比較(2025-2035年)

- 図11:地域別世界市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:中南米市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東欧市場における増分ドル機会(2025-2035年)

- 図16:東アジア市場における増分ドル機会(2025-2035年)

- 図17:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図18:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における容量別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における容量別前年比成長過程比較、2025-2035年

- 図22:北米市場における容量別魅力度分析

- 図23:北米市場における構成別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における構成別前年比成長過程比較(2025-2035年)

- 図25:北米市場における構成別魅力度分析

- 図26:中南米市場 国別価値シェア及びBPS分析(2025年及び2035年)

- 図27:中南米市場 容量別価値シェア及びBPS分析(2025年及び2035年)

- 図28:中南米市場 容量別前年比成長過程比較(2025-2035年)

- 図29:中南米市場における容量別魅力度分析

- 図30:中南米市場における構成別価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における構成別前年比成長過程比較(2025-2035年)

- 図32:中南米市場における構成別魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場 容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場 容量別前年比成長過程比較(2025-2035年)

- 図36:西ヨーロッパ市場における容量別魅力度分析

- 図37:西ヨーロッパ市場における構成別価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における構成別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における構成別魅力度分析

- 図40:東ヨーロッパ市場 国別価値シェアとBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場 容量別価値シェアとBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場 容量別前年比成長過程比較(2025-2035年)

- 図43:ヨーロッパ市場における容量別魅力度分析

- 図44:ヨーロッパ市場における構成別価値シェアとBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における構成別前年比成長過程比較(2025-2035年)

- 図46:ヨーロッパ市場における構成別魅力度分析

- 図47:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における容量別価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における容量別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における容量別魅力度分析

- 図51:東アジア市場における構成別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における構成別前年比成長過程比較(2025-2035年)

- 図53:東アジア市場における構成別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 容量別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における容量別市場魅力度分析

- 図58:南アジア・太平洋市場における構成別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における構成別年次成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における構成別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 容量別 年次成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場 容量別 市場魅力度分析

- 図65:中東・アフリカ市場 構成別 市場価値シェアとBPS分析(2025年と2035年)

- 図66:中東・アフリカ市場における構成別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場における構成別魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析