❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

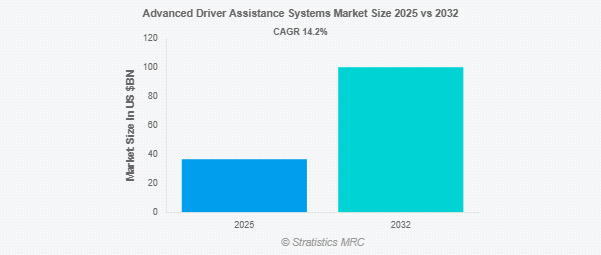

Stratistics MRCによると、先進運転支援システムの世界市場は2025年に365億1,000万ドルを占め、予測期間中の年平均成長率は14.2%で、2032年には1,000億9,000万ドルに達する見込みです。先進運転支援システム(ADAS)は、ドライバーの運転や駐車を支援するために設計された安全技術の集合体です。これらのシステムは、センサー、カメラ、レーダー、人工知能を組み合わせて使用し、車両の安全性を向上させ、運転の快適性を高め、ヒューマンエラーを低減します。一般的なADAS機能には、車線維持支援、自動緊急ブレーキ、アダプティブ・クルーズ・コントロール、駐車支援、衝突回避、歩行者検知などがあります。リアルタイムのデータとアラートを提供することで、ADASはドライバーがより多くの情報に基づいた判断を下せるよう支援し、事故を未然に防ぎ、交通安全を向上させる可能性があります。

世界保健機関(WHO)によると、交通事故による死者は世界で毎年約119万人。

市場のダイナミクス

ドライバー

自動車の安全性向上

自動車の安全性向上は、先進運転支援システム(ADAS)市場に大きなプラスの影響を与えます。より安全な自動車に対する消費者の需要が高まるにつれ、自動車メーカーは自動緊急ブレーキ、レーンキーピングアシスト、アダプティブクルーズコントロールなどの高度な安全機能を搭載するようになっています。これらの技術革新は事故を減らし、ドライバーと同乗者の安全を向上させ、全体的な運転体験を向上させます。各国政府の規制圧力と消費者の意識がADASの採用をさらに促進し、それによってこの分野の市場成長と技術革新が加速しています。

阻害要因

高い統合コスト

統合コストの高さは、先進運転支援システム(ADAS)市場にとって大きな課題であり、その普及を妨げています。複雑なセンサー、ソフトウェア、ハードウェアを車両に統合するための費用は生産コストを上昇させ、ADASシステムをメーカーと消費者の双方にとって手の届きにくいものにしています。その結果、特に普及価格帯の車両セグメントでは導入が遅れ、市場全体の成長が制限されるとともに、技術の進歩や革新のペースが遅くなっています。

機会

政府規制

政府の規制は、安全基準を促進し技術革新を奨励することで、先進運転支援システム(ADAS)市場に楽観的かつ推進的な影響を与えています。車両の安全機能の義務化などの規制は、衝突回避や車線維持支援などの先進技術を車両に統合するようメーカーを後押しします。こうした要件はADASに対する消費者の信頼を育み、普及を加速させます。さらに、交通事故や環境負荷の低減に関する規制はADASの需要拡大に寄与し、市場全体の成長と技術進歩を促進します。

脅威

サイバーセキュリティの懸念

サイバーセキュリティの懸念は、車両ネットワークとデータ通信に脆弱性を生じさせることで、先進運転支援システム(ADAS)市場に大きな課題をもたらします。ハッキング、データ侵害、システム誤作動の可能性は、消費者の信頼を損ない、安全リスクを高めます。ADASはリアルタイム・データとコネクテッド・テクノロジーに大きく依存しているため、こうした脅威は普及を妨げ、規制当局の監視強化につながり、その結果、この分野のイノベーションと市場成長が鈍化します。

COVID-19の影響

COVID-19の流行は先進運転支援システム(ADAS)市場に大きな影響を与え、生産とサプライチェーンの混乱を引き起こしました。自動車生産台数の減少によりADAS技術への需要が鈍化する一方で、パンデミックは非接触技術の採用を加速させ、安全機能への関心を高めました。自動車産業が回復するにつれ、ADAS市場は回復し、自動化、安全性、スマート技術への注目が高まり、長期的な成長を牽引しました。

予測期間中はアダプティブ・クルーズ・コントロール(ACC)分野が最大になる見込み

予測期間中、アダプティブ・クルーズ・コントロール(ACC)分野が最大の市場シェアを占めると予想されます。ACCは、先行車との安全な車間距離を維持するために車両が自動的に速度を調整することを可能にし、ドライバーの疲労と事故のリスクを軽減するためです。よりスマートで安全な自動車に対する消費者の需要が高まるにつれ、ACCが自動車の主流モデルに統合されることで、ADASの採用が加速します。この技術は、技術革新、市場成長、より高度な機能の開発を促進します。

予測期間中、最も高いCAGRが見込まれるイメージセンサー分野

車線検出、物体認識、歩行者監視などの機能は、これらのセンサによって可能になる高品質でリアルタイムの画像処理によって実現されるため、予測期間中、画像センサセグメントが最も高い成長率を示すと予測されます。 画像センサはADASの安全性、信頼性、機能性を向上させるため、自律走行車や半自律走行車の技術に不可欠な要素です。 自動車業界によるADASの採用は、イメージ・センサ技術の継続的な開発によってさらに促進されています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、安全性、利便性、車両自動化に対する需要の増加により、最大の市場シェアを占めると予想されます。消費者の意識の高まり、政府の規制、センサー、カメラ、レーダーシステムの技術進歩が市場を前進させています。ADASは運転の安全性を高め、事故を減らし、全体的な運転体験を向上させるため、消費者の嗜好にポジティブな変化をもたらしています。成長する自動車産業は、電気自動車の採用とともに、この地域におけるADAS統合をさらに後押ししています。

CAGRが最も高い地域:

アダプティブ・クルーズ・コントロール、レーンキーピング・アシスタンス、衝突回避などの技術を統合することにより、ADASは車両の安全性を高め、事故率を低減します。さらに、自律走行車の開発を促進し、安全基準の規制遵守を強化します。また、同市場は技術革新を促進し、AI、センサー、車両コネクティビティの進歩に拍車をかけ、最終的には同地域全域でよりスマートで効率的な輸送システムに貢献します。

市場の主要プレーヤー

先進運転支援システム市場の主要企業には、Bosch、Continental、Denso Corporation、Mobileye、Aptiv、Valeo、ZF Friedrichshafen AG、Harman International、Magna International、Trumax、Clarion、Nvidia Corporation、Hyundai Mobis、Panasonic Corporation、Texas Instruments、Autoliv、Visteon Corporation、Thales Group、LidarTech、NXP Semiconductorsなどがあります。

主な動向:

2025年1月、パナソニックは、従来の技術よりも大幅に少ないエネルギーで暖房、換気、空調(HVAC)を行う革新的な新しいエネルギー効率の高いアプローチを発表。

2024 年 12 月、 パナソニックは、 エネルギー回収型換気装置 (ERV) のバラン スホームエリートおよびエリートプラスシリーズの発売を発表。トップポートとサイドポートがあり、主要な建築基準法に準拠している新しいBalancedHomeシリーズのERVは、汎用性が高く効率的で、建設業者は4つの異なるCFMレベルの8つの異なるモデルから柔軟に選択することができます。

2024年11月、パナソニックとArm社は、Software-Defined Vehicle (SDV)向けの自動車アーキテクチャの標準化を目的とした戦略的パートナーシップを発表。

対象コンポーネント

– ハードウェア

– ソフトウェア

対象システム

– アダプティブ・クルーズ・コントロール(ACC)

– 自動緊急ブレーキ(AEB)

– 車線逸脱警報(LDW)

– レーンキーピングアシスト(LKA)

– ブラインドスポットディテクション(BSD)

– パーキングアシスト

– 交通標識認識(TSR)

– 歩行者検知

– ドライバー・モニタリング・システム(DMS)

– ナイトビジョン

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 自律走行車

センサーの種類

– イメージセンサー

– レーダーセンサー

– レーザーセンサー

– 超音波センサー

– 赤外線センサ

– 静電容量式センサ

– バイオメトリックセンサ

対象エンドユーザー

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 先進運転支援システムの世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 コントロール・ユニット

5.2.2 アクチュエーター

5.3 ソフトウェア

5.3.1 機械学習アルゴリズム

5.3.2 マッピング&ナビゲーション・ソフトウェア

5.3.3 データ処理・統合ソフトウェア

6 先進運転支援システムの世界市場、システム別

6.1 はじめに

6.2 アダプティブ・クルーズ・コントロール(ACC)

6.3 自動緊急ブレーキ(AEB)

6.4 車線逸脱警報(LDW)

6.5 レーンキーピングアシスト(LKA)

6.6 ブラインドスポットディテクション(BSD)

6.7 パーキングアシスト

6.8 交通標識認識(TSR)

6.9 歩行者検知

6.10 ドライバー・モニタリング・システム(DMS)

6.11 ナイトビジョン

7 先進運転支援システムの世界市場、車種別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 電気自動車(EV)

7.5 自律走行車

8 先進運転支援システムの世界市場:センサータイプ別

8.1 はじめに

8.2 イメージセンサー

8.3 レーダーセンサー

8.4 レーザーセンサー

8.5 超音波センサー

8.6 赤外線センサー

8.7 静電容量式センサー

8.8 生体認証センサー

9 先進運転支援システムの世界市場、エンドユーザー別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.3 アフターマーケット

10 先進運転支援システムの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Bosch

12.2 Continental

12.3 Denso Corporation

12.4 Mobileye

12.5 Aptiv

12.6 Valeo

12.7 ZF Friedrichshafen AG

12.8 Harman International

12.9 Magna International

12.10 Trumax

12.11 Clarion

12.12 Nvidia Corporation

12.13 Hyundai Mobis

12.14 Panasonic Corporation

12.15 Texas Instruments

12.16 Autoliv

12.17 Visteon Corporation

12.18 Thales Group

12.19 LidarTech

12.20 NXP Semiconductors

❖本調査資料に関するお問い合わせはこちら❖