❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高性能メッセージインフラ市場規模、シェア予測および見通し 2025年から2035年

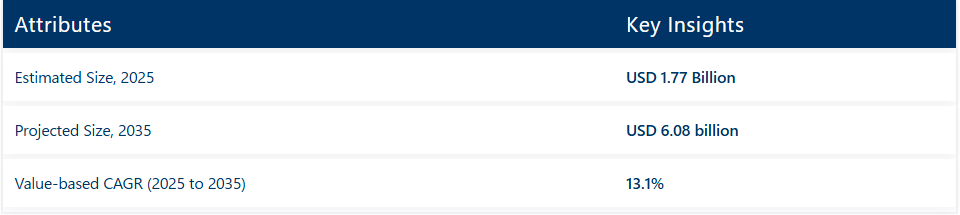

高性能メッセージインフラ(HPMI)市場は、予測期間中に堅調なCAGR(年平均成長率)13.1%で拡大し、2025年の17億7,000万米ドルから2035年までに60億8,000万米ドルへ急増すると予測されています。この成長過程は、金融サービス、通信、クラウドコンピューティング、IoT用途におけるリアルタイムデータ処理の需要拡大に支えられています。

主要な成長要因は、高頻度取引(HFT)、リアルタイム不正検知、アルゴリズムリスク分析、クラウドネイティブ展開などの用途における超低遅延通信と高スループットデータ配信システムへの依存度の高まりです。パブリッシュ・サブスクライブモデル、イベント駆動型アーキテクチャ、AMQP、MQTT、ZeroMQなどのメッセージキューイングプロトコルといった技術は、金融・通信環境における厳しい遅延と信頼性の要件を満たすため急速に採用が進んでいる。

さらに、クラウドネイティブ企業用途におけるマイクロサービスアーキテクチャとAPIベースコンピューティングの採用は、分散型でスケーラブルなメッセージングフレームワークへの需要を加速させている。現代の企業はハイブリッドクラウドやマルチクラウドインフラへの依存度を高めており、分散ノード間でリアルタイムデータを同期させる高性能メッセージングが不可欠です。その結果、eコマース、オンラインゲーム、デジタルバンキングなどの分野では、ユーザー体験の向上と業務継続性の確保を目的にHPMIソリューションへの投資が活発化しています。

さらに5Gインフラの急速な展開、エッジコンピューティングエコシステム、IoTベース用途の急増が市場を後押ししています。自動運転車からスマートシティ、製造業における予知保全に至るまで、HPMIは高速かつ信頼性の高いデータ伝送を可能にする基盤となるメッセージング層を提供する。こうした動向は競争環境を再構築し、ベンダーにAI駆動型自動化、サーバーレスアーキテクチャ、ハイブリッドクラウド統合への注力を促している。

しかしながら、データ整合性、暗号化オーバーヘッド、セキュリティコンプライアンスは、特に世界的に分散したアーキテクチャにおいて依然として重大な課題である。パフォーマンスを損なうことなく、メッセージの一貫性、リアルタイム暗号化、規制コンプライアンス(GDPR、CCPA、PCI DSS)を確保することは、この分野でトップクラスのベンダーを差別化する重要な能力として浮上している。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界高性能メッセージングインフラ市場の見込み年平均成長過程率(CAGR)を示しています。2024年から2034年までの各年の上半期(H1)において、事業は12.5%の年平均成長過程率(CAGR)で急成長すると予測され、下半期(H2)では12.9%とやや高い成長過程率が予想される。特定期間のCAGR2024年上半期 12.5% (2024~2034年)2024年下半期 12.9% (2024~2034年)2025年上半期 13.1% (2025~2035年)

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが13.1%にわずかに上昇し、下半期は13.7%と比較的緩やかな伸びを維持すると予測される。前半(H1)では市場が60ベーシスポイント減少した一方、後半(H2)では80ベーシスポイント増加した。

主要投資セグメント別ハイパフォーマンス・メッセージングインフラ市場分析

ハイパフォーマンス・メッセージングインフラ市場は、コンポーネント別(ハードウェア、ミドルウェア、マネージドサービス)に分類される。業界別では、エネルギー、BFSI(銀行・金融・保険)、政府、製造、小売、運輸・物流、通信、その他産業が含まれる。

コンポーネント別では、低遅延処理の需要によりハードウェアが最大のシェアを占める見込み

ハードウェアセグメントは、2025年までに高性能メッセージインフラ市場で47.8%という最大のシェアを占めると予測されている。この優位性は主に、超高速データ伝送、低遅延コンピューティング、リアルタイムネットワーキング機能への需要増加によって推進されています。金融サービス、通信、クラウドデータセンターなどのセクターの企業は、FPGA、高速サーバー、ネットワークインターフェースカード(NIC)、カスタムメッセージングアプライアンスなどのハードウェアベースのアクセラレータに依存し、毎秒数百万件のトランザクションをサポートしています。

これらのシステムは、アルゴリズム取引やエッジAIといった高リスク環境において、1ミリ秒未満のレイテンシーを確保しスループットを向上させます。ハイブリッドクラウドインフラとAIベースの運用が世界的に拡大する中、パフォーマンス最適化のためのハードウェアへの依存は、このセグメントを主導的な地位に留め続けるでしょう。

業界別では、5Gとエッジネットワークを原動力に通信分野が最速の成長過程を遂げる見込み

全業界の中で、通信分野は2025年から2035年にかけて13.2%のCAGR(年平均成長率)を示すと予測される。5Gネットワークの展開、IoT接続デバイス、ネットワーク機能仮想化(NFV)により、高スループットかつ低遅延のメッセージングインフラへの需要が劇的に増加している。

通信は、スマートシティ接続、遠隔診断、自動運転車インフラ、AR/VRストリーミングなどの用途向けにリアルタイム処理を必要としている。さらに通信プロバイダーは、ネットワーク性能の向上、遅延の低減、サービスの拡張を図るため、統合分析機能とソフトウェア定義ネットワーク(SDN)を備えたイベント駆動型アーキテクチャを導入している。こうした進化する要件により、通信はHPMIソリューションの最も俊敏で急速に進化するユーザーとなっている。

産業の主なハイライト

金融取引と高頻度分析における超低遅延メッセージングの需要拡大。

高性能メッセージングインフラストラクチャ(HPMI)市場は、主に金融業界、特に高頻度取引(HFT)とアルゴリズム取引によって牽引されてきました。取引プラットフォームは、売買注文を最高速度で執行し、損失につながる市場変動を低減するために、マイクロ秒レベルの遅延を必要としています。

HPMI(高性能メッセージングインフラストラクチャ)ソリューションは、パブリッシュ・サブスクライブ方式のメッセージング、分散型イベントストリーミング、超高速データシリアライゼーションを採用し、高速トランザクションを実現します。さらに、リアルタイムリスク分析、不正検知、自動資産管理などの用途に牽引される低遅延メッセージ処理システムは今後も成長を続けるでしょう。

Solace、Kafka、ZeroMQなどのミドルウェアソリューションは、金融企業がメッセージを確実かつ安全にリアルタイムで送信することを支援し、これが市場成長を促進します。この需要は、デジタル取引プラットフォームやブロックチェーンベースの取引の台頭により、さらに増加の一途をたどっています。

クラウドネイティブアプリケーションにおけるイベント駆動型アーキテクチャとマイクロサービスの採用拡大。

クラウドネイティブアプリケーション、コンテナ化環境、マイクロサービスアーキテクチャへの移行は、高性能メッセージングインフラの必要性を促進している。現代のエンタープライズアプリケーションは疎結合のマイクロサービスで構築され、ハイブリッド環境やマルチクラウド環境を跨いだリアルタイム通信を必要とする。

イベント駆動型アーキテクチャ(EDA)は、Apache Kafka、RabbitMQ、Pulsarなどのメッセージブローカーを用いて実装され、耐障害性・スケーラビリティ・弾力性を備えたマイクロサービス間通信を実現します。さらに、eコマース、オンラインゲーム、デジタル決済などの業界では、リアルタイムの顧客対応、不正検知、パーソナライズド推薦が求められており、HPMI需要の拡大に寄与しています。

組織におけるAPIベースおよびサーバーレスコンピューティングモデルへの移行が進む中、高速分散型メッセージルーティングインフラへの需要は増加を続け、市場成長を推進しています。

5G、IoT、エッジコンピューティングネットワークにおける高速メッセージ処理の需要増加。

5Gネットワークの広範な展開と、モノのインターネット(IoT)およびエッジコンピューティングインフラの急速な成長が相まって、高性能メッセージインフラソリューションの需要を牽引しています。

スマート接続デバイス、自動運転車、スマート工場、スマートシティなどのデバイスは、低遅延で迅速に処理が必要な膨大なデータを生成します。したがってHPMIは、HPEのテレメトリデータ保護機能によって実現されるストリーミングテレメトリデータ、予知保全、リアルタイム意思決定能力の基盤となります。

通信事業者から企業まで、メッセージブローカーはIoTデバイスからの毎秒数百万のメッセージを効率的に処理します。遠隔医療、スマートグリッド、AR/VRなどのシームレスな機能を実現する5G対応用途には、超高速メッセージングフレームワークが求められます。エッジAI処理、フェデレーテッドラーニング、高速メッセージングプロトコルの融合が市場成長を加速させるでしょう。

分散アーキテクチャ全体におけるメッセージセキュリティ、コンプライアンス、データ完全性の確保における課題。

高速分散アーキテクチャにおけるメッセージセキュリティ、コンプライアンス、データ完全性の提供は、高性能メッセージインフラストラクチャ(HPMI)市場が直面する主要課題の一つである。リアルタイム金融取引、IoT通信、クラウドネイティブアプリケーションを扱う組織にとって、GDPR、CCPA、PCI DSSなどの厳格なデータ保護規制への準拠は必須である。HPMIソリューションは、パフォーマンスへの影響や高遅延の発生なしに、強力な暗号化、認証、エンドツーエンドのセキュリティプロトコルをサポートすべきである。

さらに、地理的に分散した異なるクラウド環境間でメッセージの一貫性、重複排除、信頼性を管理することは技術的課題となる。高度化するサイバー脅威により、低遅延環境における全メッセージ伝送の完全性への懸念も高まっており、メッセージングインフラの企業基準がリスクコンプライアンス主導である一方、セキュリティが共通言語かつ文化となっている現状では、導入の障壁となっています。

市場集中度

ティア1:IBM Corporation、Microsoft Corporation、Amazon Web Services (AWS)、Google LLC。これらのテクノロジー企業は、AI駆動型データストリーミングと大規模な企業導入を特徴とする世界クラウドエコシステムを擁する、高性能メッセージングインフラ市場におけるリーダーである。

ハイブリッドクラウド、AI分析、サイバーセキュリティコンポーネントを統合し、リアルタイムで効果的にスケーリング可能なクラウドベースのエンタープライズメッセージングシステムを提供する。AWS Kinesis、Google Pub/Sub、IBM MQ、Microsoft Azure Service Busはこの分野の主要製品であり、金融から通信、IoTに至る超重要用途をサポートしている。

包括的なパートナーエコシステムと、サーバーレスコンピューティングやイベント駆動型アーキテクチャへの継続的な研究開発投資により、複数の業界に強力な影響力を有しています。

Tier 2: Red Hat(IBM子会社)、Solace Corporation、TIBCO Software Inc.。これらのベンダーは、イベント駆動型ミドルウェア、マイクロサービスベースのメッセージング、ハイブリッドクラウドソリューションに注力しています。Red HatのAMQとTIBCOのEnterprise Message Service(EMS)は、低遅延用途やリアルタイムイベント処理に適している。

Solaceは、金融、IoT、クラウドネイティブ環境に最適な高性能パブリッシュ・サブスクライブ型ミドルウェア・メッセージングソリューションを提供する。これらの企業は、金融取引、リアルタイム分析、5G用途など、スケーラブルで高速なメッセージ配信を必要とする経済分野で人気を集めている。

ティア3:Confluent, Inc.、VMware, Inc.、Huawei Technologies Co., Ltd.はより専門的だが、クラウドネイティブKafka導入、エンタープライズ仮想化、5Gメッセージングインフラに焦点を当てている。ConfluentはApache Kafkaを基盤とし、リアルタイムデータストリーミングと分析機能で著名である。

注記:ハイブリッドクラウドメッセージングソリューションに関する上記の全責任は、DESエンタープライズメッセージングブローカーとしてRabbitMQを統合するVMwareが管理します。HuaweiはAI駆動型トラフィック管理とIoTデータパイプラインを通じ、通信・5G用途向け高性能メッセージングを提供します。業界固有のニーズに対応する、専門的で高性能かつスケーラブルなメッセージングソリューションを必要とする組織にとって不可欠な企業群です。

国別洞察

以下のセクションでは、各国における高性能メッセージインフラ市場の業界分析を提供します。米国、ドイツ、英国、中国、インドを含む主要国における市場の市場需要分析を提示します。

北米では米国が2025年に63.4%の価値シェアを維持し、引き続き主導的立場にあると予測される。南アジア・太平洋地域では、インドが予測期間中に14.4%のCAGR(年平均成長率)を記録すると見込まれる。

米国では金融取引、クラウドコンピューティング、AI駆動型企業において高性能メッセージングへの強い需要が存在している。

金融取引、クラウドコンピューティング、AI自動化業界の優位性により、米国はHPMI市場をリードしている。ウォール街などの主要金融ハブは、高頻度取引(HFT)やリアルタイムリスク分析向けの超低遅延メッセージングソリューションの需要を牽引している。AWS、Google Cloud、Microsoft Azureなどのクラウド大手は、サーバーレスコンピューティング、AI駆動型データストリーミング、分散型マイクロサービスに高性能メッセージングを組み込んでいる。

これに加え、政府主導の5G構想、強化されたサイバーセキュリティ、デジタルトランスフォーメーション戦略が推進されている。米国におけるAI、ビッグデータ分析、量子コンピューティングの革新加速は、金融、医療、防衛、スマートシティ分野における膨大な情報ワークロードの極限リアルタイム分析向けに、大規模拡張性と耐障害性を備えたメッセージングソリューションの需要をさらに高めている。

中国は5Gネットワーク、産業用IoT、政府支援のデジタルインフラ投資を拡大中。

中国では、5Gの急速な普及と進行中の産業化・国家プログラムが、高性能メッセージングインフラ(HPMI)の急速な採用を牽引している。同国の積極的な5GネットワークとIoTインフラの展開に後押しされ、通信、スマートシティ、インテリジェント交通システムなどの企業は、低遅延・高スループットのメッセージングシステムを求めている。

アリババ、テンセント、ファーウェイといった巨大企業に支えられた中国の電子商取引、フィンテック、デジタル決済は、不正検知、パーソナライズドマーケティング、即時取引処理のためにリアルタイムメッセージングに依存している。

さらに、中国政府がAI、ビッグデータ分析、独立したクラウドインフラを重視していることから、国家レベルの高性能メッセージングチームへの投資が強化されている。企業がエッジコンピューティング、自動化工場、AI駆動型サプライチェーンへの移行を進める中、スケーラブルでAI搭載のメッセージングフレームワークへの需要増加が見込まれる。

インドは急成長中のデジタル経済国であり、新興市場におけるクラウド導入の急速な進展とフィンテック投資の拡大が進んでいる。

新興経済国であるインドは、デジタル決済の急増、クラウドコンピューティングの普及、フィンテックへの投資拡大に牽引され、HPMI分野において高い成長過程を秘めた市場を形成している。「デジタル・インディア」などのイニシアチブに牽引された同国の急速なデジタル変革は、銀行、通信、電子商取引においてリアルタイムデータメッセージングの重要性をさらに高めています。

UPI(統一決済インターフェース)、オンラインバンキング、デジタル融資プラットフォームの成長過程により、顧客やパートナーとの通信のために高速でスケーラブルなメッセージングソリューションを急速に採用する企業が少数ながら現れています。クラウドネイティブ企業、ITサービス企業、通信は、5G展開、AIベースの顧客分析、IoT導入などのユースケース向けにイベントを共有するため、高性能メッセージングフレームワークを導入している。

AI、ブロックチェーン、フィンテック分野におけるインドスタートアップの台頭は、安全で超低遅延のメッセージ処理システムへの需要を牽引しており、インドを次世代メッセージングインフラの成長過程市場としている。

競争環境

高性能メッセージングインフラ(HPMI)市場は激しい競争が特徴であり、世界テクノロジー企業、専門ミドルウェアプロバイダー、クラウドネイティブメッセージングプロバイダーがイノベーションの風景を形成している。IBM、Microsoft、AWS、Google Cloudは、エンタープライズ、金融、通信用途向けのメッセージングに対し、スケーラブルでクラウド統合された幅広いアプローチで市場をリードしている。

レッドハット、ソラース、ティビコソフトウェアなどのイベント駆動型ミドルウェアやマイクロサービスベースのメッセージングソリューションは、リアルタイム分析やIoT展開に活用されている。コンフルエント(Apache Kafkaベースの分散メッセージングを専門)やVMware(エンタープライズ向けメッセージベースのメッセージングに注力)といった企業は、メッセージングソリューションのリーダーである。一方、ファーウェイは主に5GおよびNFVエコシステム向けに設計された通信グレードのメッセージングソリューションを提供している。

AI主導の自動化、エッジコンピューティングの採用、ハイブリッドクラウドメッセージングが市場のパラメータを定義しており、主要ベンダーは競争優位性を得るため、低遅延・高スループット・セキュアなメッセージ配信の道を歩んでいる。この進化する状況は、M&Aや製品革新によって引き続き特徴づけられている。

高性能メッセージインフラ市場における最近の業界動向

- 2024年12月:レッドハットは、Red Hat InsightsとSlackの統合により、IT運用チームと開発チームのコラボレーションを可能にするChatOps向けHyper Cloud Consoleの新コンポーネントを提供。

- 2024年11月:IBMは、ハイブリッドクラウド機能の強化と高性能メッセージングソリューションのサポートを目的として、IBM Z製品ポートフォリオを拡充し、統合ソフトウェアへの投資を拡大.

- 2024年10月:Amazon Web Services(AWS)のメッセージングサービスであるAWS Kinesisは、リアルタイムデータストリーミング用途向けに、より優れたスケーラビリティと低遅延を実現する新バージョンを発表した。

- 2024年9月:Microsoft Azureは、Service Busメッセージングプラットフォーム向けに一連の改善を発表し、高度なセキュリティ機能と、より高いスループットレートでの大規模エンタープライズアプリケーションのサポート機能を追加した。

高性能メッセージインフラ業界の主要プレイヤー

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services (AWS)

- Google LLC

- Red Hat (IBM子会社)

- Solace Corporation

- TIBCO Software Inc.

- Confluent, Inc.

- VMware, Inc.

- Huawei Technologies Co., Ltd.

高性能メッセージングインフラ業界の主要セグメント

コンポーネント別:

- ハードウェア

- ミドルウェア

- マネージドサービス

業界別:

- エネルギー

- BFSI(銀行・金融・保険)

- 政府

- 製造業

- 小売

- 運輸・物流

- 電気通信

- その他業界

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析(コンポーネント別)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場分析(コンポーネント別)

- ハードウェア

- ミドルウェア

- マネージドサービス

- 世界市場分析(業界別)

- エネルギー

- BFSI

- 政府

- 製造業

- 小売

- 運輸・物流

- 電気通信

- その他業界

- 世界市場分析、 by 地域

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメント・国別売上分析

- 中南米:主要セグメント・国別売上分析

- 東アジア:主要セグメント・国別売上分析

- 南アジア・太平洋地域:主要セグメントおよび国別売上分析

- 西ヨーロッパ:主要セグメントおよび国別売上分析

- 東ヨーロッパ:主要セグメントおよび国別売上分析

- 中東・アフリカ:主要セグメントおよび国別売上分析

- 30カ国におけるコンポーネントおよび業界別売上予測(2025年~2035年)

- 市場構造分析を含む競争展望

- 企業プロファイル

-

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services (AWS)

- Google LLC

- Red Hat (IBM Subsidiary)

- Solace Corporation

- TIBCO Software Inc.

- Confluent, Inc.

- VMware, Inc.

- Huawei Technologies Co., Ltd

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2019年~2034年)

表2:コンポーネント別世界市場規模(百万米ドル)予測、2019年~2034年

表3:ユースケース別世界市場規模(百万米ドル)予測、2019年~2034年

表4:業界別世界市場規模(百万米ドル)予測、2019年~2034年

表5:北米市場規模(百万米ドル)予測(国別、2019年~2034年)

表6:北米市場規模(百万米ドル)予測(構成要素別、2019年~2034年)

表7:北米市場規模(百万米ドル)予測(ユースケース別、2019年~2034年)

表8:北米市場規模(百万米ドル)業界別予測、2019年から2034年

表9:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表10:中南米市場規模(百万米ドル)構成要素別予測、2019年から2034年

表11:中南米市場規模(百万米ドル)用途別予測、2019年から2034年

表12:中南米市場規模(百万米ドル)業界別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)コンポーネント別予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)ユースケース別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)業界別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)予測(構成要素別)、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)予測(ユースケース別)、2019年から2034年

表20:ヨーロッパ市場規模(百万米ドル)業界別予測、2019年~2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年~2034年

表22: 南アジア・太平洋地域市場規模(百万米ドル)コンポーネント別予測、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)ユースケース別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)業界別予測、2019年から2034年

表25:東アジア市場の市場規模(百万米ドル)予測(国別、2019年~2034年)

表26:東アジア市場の市場規模(百万米ドル)予測(構成要素別、2019年~2034年)

表27:東アジア市場の市場規模(百万米ドル)予測(ユースケース別、2019年~2034年)

表28:東アジア市場規模(百万米ドル)予測(業界別、2019年~2034年)

表29:中東・アフリカ市場規模(百万米ドル)予測(国別、2019年~2034年)

表30:中東・アフリカ市場規模(百万米ドル)予測(構成要素別、2019年~2034年)

表31:中東・アフリカ市場規模(百万米ドル)用途別予測、2019年~2034年

表32:中東・アフリカ市場規模(百万米ドル)業界別予測、2019年~2034年

図一覧

図1:コンポーネント別世界市場規模(百万米ドル)、2024年から2034年

図2:ユースケース別世界市場規模(百万米ドル)、2024年から2034年

図3:業界別世界市場規模(百万米ドル)、2024年から2034年

図4:地域別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図6:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図7:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図8:コンポーネント別世界市場規模(百万米ドル)分析、2019年から2034年

図9:コンポーネント別世界市場シェア(%)およびBPS分析、2024年から2034年

図10:コンポーネント別世界市場前年比成長過程(%)予測(2024~2034年)

図11:ユースケース別世界市場規模(百万米ドル)分析(2019~2034年)

図12:ユースケース別世界市場シェア(%)およびBPS分析(2024~2034年)

図13:用途別世界市場前年比成長過程(%)予測、2024年から2034年

図14:業界別世界市場規模(百万米ドル)分析、2019年から2034年

図15:業界別世界市場シェア(%)およびBPS分析、2024年から2034年

図16:業界別世界市場前年比成長過程(%)予測、2024年から2034年

図17:コンポーネント別世界市場魅力度、2024年から2034年

図18:ユースケース別世界市場魅力度、2024年から2034年

図19:業界別世界市場魅力度(2024年~2034年)

図20:地域別世界市場魅力度(2024年~2034年)

図21:北米市場規模(百万米ドル)-コンポーネント別、2024年から2034年

図22:北米市場規模(百万米ドル)-ユースケース別、2024年から2034年

図23:北米市場規模(百万米ドル)-業界別、2024年から2034年

図24:北米市場規模(百万米ドル)国別、2024年から2034年

図25:北米市場規模(百万米ドル)国別分析、2019年から2034年

図26:北米市場シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場 前年比成長過程(%)予測 国別、2024年から2034年

図28:北米市場規模(百万米ドル) 構成要素別分析、2019年から2034年

図29:北米市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図31:北米市場規模(百万米ドル)用途別分析、2019年から2034年

図32:北米市場シェア(%)およびBPS用途別分析、2024年から2034年

図33:北米市場におけるユースケース別前年比成長過程(%)予測(2024年~2034年)

図34:北米市場における業界別市場規模(百万米ドル)分析(2019年~2034年)

図35:北米市場における業界別市場シェア(%)およびBPS分析(2024年~2034年)

図36:北米市場 業界別 年前年比成長過程(%)予測、2024年から2034年

図37:北米市場 コンポーネント別 市場魅力度、2024年から2034年

図38:北米市場 ユースケース別 市場魅力度、2024年から2034年

図39:北米市場における業界別魅力度、2024年から2034年

図40:北米市場における国別魅力度、2024年から2034年

図41:中南米市場規模(百万米ドル)コンポーネント別、2024年から2034年

図42:中南米市場規模(百万米ドル)用途別、2024年から2034年

図43:中南米市場規模(百万米ドル)業界別、2024年から2034年

図44:国別中南米市場規模(百万米ドル)、2024年から2034年

図45:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図46:国別中南米市場シェア(%)およびBPS分析、2024年から2034年

図47:中南米市場の国別前年比成長過程(%)予測、2024年から2034年

図48:中南米市場価値(百万米ドル)の構成要素別分析、2019年から2034年

図49:中南米市場価値シェア(%)とBPS分析(構成要素別)、2024年から2034年

図50:中南米市場 構成要素別 年前年比成長過程(%)予測(2024年~2034年)

図51:中南米市場 ユースケース別 市場規模(百万米ドル)分析(2019年~2034年)

図52:用途別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図53:用途別中南米市場前年比成長過程(%)予測、2024年から2034年

図54:業界別中南米市場価値(百万米ドル)分析、2019年から2034年

図55:業界別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図56:業界別中南米市場前年比成長過程(%)予測、2024年から2034年

図57:コンポーネント別中南米市場魅力度、2024年から2034年

図58:用途別中南米市場魅力度、2024年から2034年

図59:業界別中南米市場魅力度、2024年から2034年

図60:国別中南米市場魅力度、2024年から2034年

図61:西ヨーロッパ市場規模(百万米ドル)-構成要素別、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)-ユースケース別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)-業界別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント分析)国別、2024年から2034年

図67:西ヨーロッパ市場の前年比成長過程(%)予測(国別、2024年から2034年)

図68:西ヨーロッパ市場規模(百万米ドル)の構成要素別分析(2019年から2034年)

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(構成要素別、2024年から2034年)

図70:西ヨーロッパ市場 構成要素別 年前年比成長過程(%)予測(2024年~2034年)

図71:西ヨーロッパ市場 ユースケース別 市場規模(百万米ドル)分析(2019年~2034年)

図72:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図73:西ヨーロッパ市場における用途別前年比成長過程(%)予測、2024年から2034年

図74:西ヨーロッパ市場における業界別市場価値(百万米ドル)分析、2019年から2034年

図75:西ヨーロッパ市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図76:西ヨーロッパ市場における業界別前年比成長過程(%)予測、2024年から2034年

図77:西ヨーロッパ市場におけるコンポーネント別市場魅力度、2024年から2034年

図78:西ヨーロッパ市場の魅力度(ユースケース別)、2024年から2034年

図79:西ヨーロッパ市場の魅力度(業界別)、2024年から2034年

図80:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)-構成要素別、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)-ユースケース別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)-業界別、2024年から2034年

図84:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図85:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図86:東ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図87:東ヨーロッパ市場 前年比成長過程(%)予測 国別、2024年から2034年

図88:東ヨーロッパ市場規模(百万米ドル) 構成要素別分析、2019年から2034年

図89:東ヨーロッパ市場規模シェア(%)およびBPS分析 構成要素別、2024年から2034年

図90:東ヨーロッパ市場 構成要素別 前年比成長過程(%)予測(2024年~2034年)

図91:東ヨーロッパ市場 ユースケース別 市場規模(百万米ドル)分析(2019年~2034年)

図92:東ヨーロッパ市場におけるユースケース別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東ヨーロッパ市場におけるユースケース別前年比成長過程(%)予測、2024年から2034年

図94:東ヨーロッパ市場規模(百万米ドル)業界別分析、2019年~2034年

図95:東ヨーロッパ市場シェア(%)およびBPS分析(業界別)、2024年~2034年

図96:東ヨーロッパ市場前年比成長過程(%)予測(業界別)、2024年~2034年

図97:東ヨーロッパ市場におけるコンポーネント別魅力度(2024年~2034年)

図98:東ヨーロッパ市場におけるユースケース別魅力度(2024年~2034年)

図99:東ヨーロッパ市場における業界別魅力度(2024年~2034年)

図100:東ヨーロッパ市場の国別魅力度(2024~2034年)

図101:南アジア・太平洋地域の市場規模(百万米ドル)-構成要素別(2024~2034年)

図102:南アジア・太平洋地域の市場規模(百万米ドル)-ユースケース別(2024~2034年)

図103:南アジア・太平洋地域市場規模(百万米ドル)-業界別、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)-国別分析、2019年から2034年

図106:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別、2024年~2034年)

図107:南アジア・太平洋市場の国別前年比成長過程(%)予測、2024年から2034年

図108:南アジア・太平洋市場価値(百万米ドル)の構成要素別分析、2019年から2034年

図109:南アジア・太平洋市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図111:南アジア・太平洋地域市場規模(百万米ドル)用途別分析、2019年~2034年

図112:南アジア・太平洋地域市場シェア(%)およびBPS用途別分析、2024年~2034年

図113: 南アジア・太平洋市場:用途別年間成長過程(%)予測(2024年~2034年)

図114:南アジア・太平洋市場:業界別市場規模(百万米ドル)分析(2019年~2034年)

図115:南アジア・太平洋市場:業界別市場シェア(%)およびBPS分析(2024年~2034年)

図116:南アジア・太平洋市場 業界前年比成長過程(%)予測(2024~2034年)

図117:南アジア・太平洋市場 コンポーネント別市場魅力度(2024~2034年)

図118:南アジア・太平洋市場 ユースケース別市場魅力度(2024~2034年)

図119:南アジア・太平洋地域市場における業界別魅力度、2024年から2034年

図120:南アジア・太平洋地域市場における国別魅力度、2024年から2034年

図121:東アジア市場におけるコンポーネント別市場規模(百万米ドル)、2024年から2034年

図122:ユースケース別東アジア市場規模(百万米ドル)、2024年から2034年

図123:業界別東アジア市場規模(百万米ドル)、2024年から2034年

図124:国別東アジア市場規模(百万米ドル)、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年~2034年

図126:東アジア市場シェア(%)およびBPS分析(国別)、2024年~2034年

図127:東アジア市場前年比成長過程(%)予測(国別)、2024年~2034年

図128:東アジア市場規模(百万米ドル)コンポーネント別分析、2019年から2034年

図129:東アジア市場シェア(%)およびBPSコンポーネント別分析、2024年から2034年

図130: 東アジア市場:コンポーネント別前年比成長過程(%)予測(2024~2034年)

図131:東アジア市場:ユースケース別市場規模(百万米ドル)分析(2019~2034年)

図132:東アジア市場:ユースケース別市場シェア(%)およびBPS分析(2024~2034年)

図133:東アジア市場 用途別 前年比成長過程(%)予測(2024年~2034年)

図134:東アジア市場 業界別 市場規模(百万米ドル)分析(2019年~2034年)

図135:東アジア市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:東アジア市場における業界別前年比成長過程(%)予測、2024年から2034年

図137:東アジア市場における構成要素別市場魅力度、2024年から2034年

図138:東アジア市場におけるユースケース別魅力度(2024年~2034年)

図139:東アジア市場における業界別魅力度(2024年~2034年)

図140:東アジア市場における国別魅力度(2024年~2034年)

図141:中東・アフリカ市場規模(百万米ドル)-構成要素別、2024~2034年

図142:中東・アフリカ市場規模(百万米ドル)-ユースケース別、2024~2034年

図143:中東・アフリカ市場規模(百万米ドル)-業界別、2024~2034年

図144:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図146:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図147:中東・アフリカ市場前年比成長過程(%)予測(国別、2024年~2034年)

図148: 中東・アフリカ市場規模(百万米ドル)コンポーネント別分析、2019年~2034年

図149:中東・アフリカ市場規模シェア(%)およびBPSコンポーネント別分析、2024年~2034年

図150:中東・アフリカ市場コンポーネント別前年比成長過程(%)予測、2024年~2034年

図151:中東・アフリカ市場規模(百万米ドル)用途別分析、2019年から2034年

図152:中東・アフリカ市場シェア(%)およびBPS用途別分析、2024年から2034年

図153:中東・アフリカ市場におけるユースケース別前年比成長過程(%)予測(2024~2034年)

図154:中東・アフリカ市場における業界別市場規模(百万米ドル)分析(2019~2034年)

図155:中東・アフリカ市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図156:中東・アフリカ市場 業界別前年比成長過程(%)予測(2024~2034年)

図157:中東・アフリカ市場 コンポーネント別魅力度(2024~2034年)

図158:中東・アフリカ市場におけるユースケース別魅力度(2024年~2034年)

図159:中東・アフリカ市場における業界別魅力度(2024年~2034年)

図160:中東・アフリカ市場における国別魅力度(2024年~2034年)

❖本調査資料に関するお問い合わせはこちら❖