❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

在宅介護市場規模、シェア予測および展望 2025年から2035年

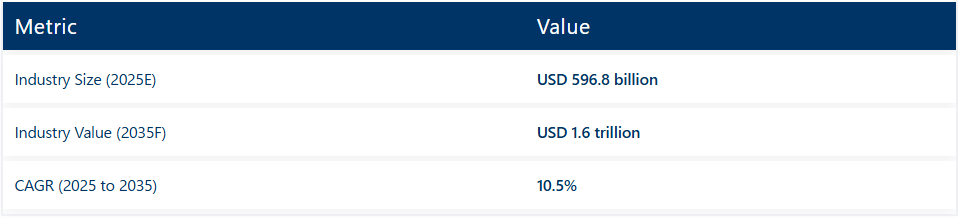

世界の在宅介護市場は、2025年の5,968億米ドルから2035年までに1.6兆米ドルへ急増し、予測期間中に年平均成長率(CAGR)10.5%で拡大すると予測されています。

この堅調な成長過程は、人口動態の変化、慢性疾患の有病率上昇、分散型ケアモデルへの需要高まりによって牽引されている。米国、ドイツ、インド、日本などの国々は、高齢化人口の増加と医療インフラの負担増を背景に主要市場として台頭している。市場内では、在宅での臨床的介入ニーズの高まりにより、医療が最大のシェアを占める。

主な成長過程の要因には、在宅での高齢化生活への選好の高まり、コスト抑制圧力、病院収容能力の制約が含まれる。患者、介護者、医療は、慣れ親しんだ環境で専門的な看護、疾病管理、リハビリテーション、緩和ケアを提供する在宅介護ソリューションをますます選択している。これらのサービスは患者の快適性と治療成果を向上させるだけでなく、再入院率を大幅に低減する。

技術進歩がこの移行を加速させている。遠隔患者モニタリング(RPM)、遠隔医療プラットフォーム、AIベースのケア調整、ウェアラブル健康機器の進歩により、高度なケアの遠隔提供が可能となった。これにより対応力が向上し、緊急介入が減少し、疾患の早期発見が実現している。こうした革新は、実店舗型施設へのアクセスが依然限られている地方や医療過疎地域で特に効果を発揮する。

しかしながら、不均一な規制基準、人材不足、償還制限といった障壁は依然として存在する。サービス品質のばらつき、特に医療以外のサービス提供における差異は、導入率に影響を与え続けている。サービスのスケーラビリティと持続可能性を確保するには、介護者の供給、訓練、賃金格差への対応が不可欠である。

今後、在宅介護のエコシステムは、デジタル技術を活用した成果重視のモデルへと進化する見込みだ。予測分析、生体感知ウェアラブル、ロボット支援技術の統合により、個別化されたケア提供が可能となる。政策支援と民間投資の増加に伴い、在宅介護は世界の医療システムの基幹となる見込みだ。

在宅介護サービス市場分析:主要投資セグメント別

在宅介護サービス市場は、サービスタイプ別に医療サービスと非医療サービスに区分される。エンドユーザー別では、小児、成人、高齢者向けに分類される。

種類別では医療サービスが最速の成長過程を示す

医療サービスセグメントは市場を牽引し、2025年の3,503億米ドルから2035年には約1兆900億米ドルへ、年平均成長率(CAGR)12%で拡大する見込み。2025年には市場全体の約58.7%を占める。

このシェアは、熟練看護、慢性疾患管理、急性期後のリハビリテーションケアに対する需要の増加を反映しており、これらはいずれも高齢化人口や移動が制限された患者に対して在宅で提供するのが最適である。価値に基づくケアへの移行と、遠隔医療および遠隔患者モニタリングの進歩が、この成長過程をさらに後押ししている。

エンドユーザー別では、高齢者セグメントが市場拡大を牽引

高齢者セグメントは、2025年の2,089億米ドルから2035年までに約7,205億米ドルへ、年平均成長率(CAGR)13.2%で成長すると予測される。これは、特に日本やドイツなど高齢者が人口の20%以上を占める国々における急速な高齢化が主な要因である。高齢者は在宅での老後生活を好む傾向が強まっており、定期的な臨床監督、遠隔医療相談、安全性を重視した住宅改造が必要とされている。

主要国別在宅介護サービス市場分析

アメリカ合衆国

米国業界は2025年に1,984億米ドルと推定され、2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長し、約3,724億米ドルに達すると予測される。成長過程の背景には、高齢人口の増加(米国人の約16%が65歳以上)と、心臓病や糖尿病などの慢性疾患の有病率上昇があり、これらは継続的な在宅モニタリングと支援を必要とする。在宅給付を拡充したメディケア・アドバンテージ計画や、地域密着型ケアのための州レベルのメディケイド免除制度が需要をさらに後押ししている。

主要プロバイダーによる遠隔患者モニタリングや遠隔医療プラットフォームへの技術投資は、ケア調整の改善と再入院率の低下をもたらし、支払者と患者の双方にとって在宅介護の費用対効果を高めている。人材不足(特に熟練看護師やセラピストの不足)が課題ではあるが、介護者育成や定着促進のための連邦資金が人材不足の緩和に寄与し始めており、予測期間中の業界の持続的拡大を可能にしている。

中国

中国の在宅介護サービス市場は2025年に1,023億米ドルと評価され、2035年までに約2,023億米ドルに達する見込みで、7.2%のCAGRで拡大すると予測されている。主な成長過程要因は、一人っ子政策の遺産による急速な高齢化である。65歳以上の高齢者は2030年までに人口の約20%を占める見込み。都市化と可処分所得の増加により、専門的な在宅介護への支払い意欲が高まっている一方、介護保険パイロットプログラムによる政府補助が自己負担費用を軽減している。

上海や北京などの大都市圏では、特にAI搭載の転倒検知システムや遠隔医療相談といった技術導入が加速している。課題としては、地方におけるサービス普及の不均一さや提供者の分散化が挙げられるが、国家資格基準に対する継続的な規制支援により業界の専門化が進み、堅調な二桁成長が持続すると予想される。

ドイツ

ドイツの業界規模は2025年に786億米ドルに達し、年平均成長率(CAGR)7.4%で拡大し、2035年までに約1,561億米ドルに達すると予測されている。高齢化社会(65歳以上が人口の22%超)と介護保険(Pflegeversicherung)による強力な社会保障網が相まって、在宅看護・介護サービスへの広範なアクセスが確保されている。専門的な認知症ケア(既に長期介護支出の約40%を占める)への需要が、移動型記憶ケアチームへの投資を促進している。

電子ケア記録や遠隔モニタリングプラットフォームなどの技術統合により、連邦合同委員会(G-BA)が設定する厳格な品質基準への効率性と順守性が向上している。しかし、介護人材不足により提供能力は制約を受けている。賃金体系の引き上げや移民インセンティブ強化といった最近の改革は、労働力の強化とセグメントの持続的成長過程支援を目的としている。

インド

インドの在宅介護サービス市場規模は2025年に541億米ドルと推定され、2035年までに年平均成長率(CAGR)7.8%で拡大し約1,136億米ドルに達すると予測される。拡大する中産階級、平均寿命の延伸、糖尿病や心血管疾患などの非感染性疾患の増加が、臨床的・非臨床的在宅支援双方の需要を牽引している。

自己負担が医療の70%以上を占める現状ではあるものの、民間保険会社が在宅介護特約の提供を開始し、金融アクセスが拡大しつつある。スマートフォンの急速な普及と地方における遠隔医療イニシアチブにより、これまでサービスが行き届かなかった地域でも遠隔診療や慢性疾患管理が可能となっている。主な課題としては規制監督が限定的である点が挙げられる。しかし、NABH(国立病院認定委員会)などの機関によるサービス品質保証のための認定基準が確立されつつあり、今後10年間でより広範な導入と投資が促進される見込みである。

英国

英国の在宅医療業界は2025年に482億米ドルと評価され、2035年までに年平均成長率(CAGR)7.0%で拡大し約958億米ドルに達すると予測される。成長過程は、NHS長期計画で示されたように、国民保健サービス(NHS)が病院から地域・在宅環境へのケア移行を推進する取り組みにある。

65歳以上が約23%を占める高齢化と慢性疾患の増加により、在宅ケア・リハビリ・緩和ケアの需要が高まっている。遠隔血圧モニタリングなどのデジタル医療ツールへの継続的投資と並行し、民間支払い・75歳以上向けケア契約が拡大中。介護職員と看護師の人手不足は重大な課題であるが、政府による成人向け社会福祉サービスへの資金増額と採用促進策により、人材不足が緩和され、業界の健全な成長過程が持続すると見込まれる。

日本

日本の業界規模は2025年に627億米ドルと推定され、年平均成長率(CAGR)6.9%で成長し、2035年までに約1,265億米ドルに達すると予測されている。世界最速の高齢化を遂げる主要経済国(65歳以上人口比率29%超)として、日本は自治体主導で医療・介護・予防・社会支援サービスを統合した地域密着型ケアシステムを先駆的に構築している。

在宅医療の保険適用拡大や予防ケア強化プログラムが高齢者層の利用を促進。支援ロボット技術や遠隔リハビリテーションの進展が人手不足解消とサービス拡充に寄与している。しかし、労働力減少と年金債務増加による資金圧迫が拡大を制約する可能性があり、デジタル健康記録の相互運用性や最適化されたケアパスを通じた効率化に焦点を当てた政策改革が継続され、業界成長の持続が図られている。

ブラジル

ブラジルの在宅介護サービス市場規模は2025年に375億米ドルと評価され、2035年までに年平均成長率(CAGR)6.8%で拡大し約727億米ドルに達すると予測されている。急速な都市化と平均寿命の延伸により、特にサンパウロやリオデジャネイロなどの大都市圏において、医療・非医療を問わず在宅サービスの需要が高まっている。公的医療制度「Sistema Único de Saúde(SUS)」の在宅介護給付範囲は限定的であるため、中高所得世帯向けの民間プロバイダーが成長過程にある。

遠隔医療サービスは新型コロナパンデミック時の緊急規制下で大きく拡大し、継続的な規制支援により遠隔モニタリングや仮想診療が標準的なケアパッケージに統合されつつある。特に有資格看護師の確保における人材不足は課題として残るものの、専門研修プログラムの成長過程や民間セクターとの連携強化によりサービス提供能力は向上している。

カナダ

カナダの在宅医療業界は2025年に294億米ドルと推定され、年平均成長率(CAGR)6.8%で拡大し、2035年までに約548億米ドルに達すると予測される。州の医療保険制度は在宅看護・個人支援サービスを異なるレベルでカバーしており、病院負担軽減のため在宅型プライマリケアモデルへの移行が進んでいる。高齢化(65歳以上人口が約20%)と慢性疾患率の上昇が、在宅での熟練看護・リハビリテーション・緩和ケアの需要を支えている。

カナダ保健移転制度と在宅介護拡充イニシアチブによる連邦資金の増加が、アクセス改善と待機時間短縮に寄与している。課題としては、サービス基準の州間格差や人材不足が挙げられる。介護者訓練とデジタル医療インフラへの最近の連邦助成金は、これらのギャップ解消と業界の持続的成長を目指している。

フランス

フランスの業界規模は2025年に443億米ドルに達し、年平均成長率(CAGR)7.2%で拡大し、2035年までに約881億米ドルに達すると予測される。国民健康保険(Assurance Maladie)による包括的な給付は在宅看護と個人支援を広く支え、「第5のリスク」として位置付けられた長期介護資金は超高齢者のサービス向上に寄与している。

人口の高齢化圧力(65歳以上が人口の20%超)と慢性疾患の高い有病率が、在宅医療・社会支援の需要を牽引している。償還制度改革による多職種在宅介入チームの促進、遠隔モニタリング機器の適用範囲拡大が、アクセス改善とケア連携を強化中。補助看護師や老年医療専門家の不足は課題であり、フランスは医療専門職の研修能力と移民受け入れ経路を拡大することで、この分野の堅調な成長を支えている。

オーストラリア

オーストラリアの同業界は2025年に258億米ドルと評価され、2035年までに年平均成長率6.6%で拡大し約479億米ドルに達すると予測されている。国家障害者保険制度(NDIS)および高齢者ケア王立委員会の提言を背景に、政府は在宅支援(看護ケア、パーソナルアシスタンス、関連医療サービスを含む)への資金拠出を拡大している。

65歳以上人口比率17%超の高齢化と糖尿病などの慢性疾患の高罹患率が継続的な需要を牽引。デジタルヘルスプラットフォームと遠隔モニタリング技術の統合により、サービス効率と患者エンゲージメントが向上している。しかしながら、特に地方・遠隔地域における有資格介護従事者の不足は依然として課題であり、対象を絞った人材育成施策やビザ制度の調整により、業界の拡大を持続させるための体制強化が図られている。

在宅介護サービス市場における主要企業のシェアと戦略分析

上位5社の提供事業者が世界の業界規模の約3分の1を占める。ブルックデール・シニア・リビングが推定8%のシェアで首位に立ち、広範な高齢者向け居住コミュニティネットワークと統合型在宅医療サービスを強みとしている。LHCグループ社は約7%で僅差で続き、地域在宅医療・ホスピス事業者の買収による急速な拡大を遂げている。

アメディシス社は在宅医療・ホスピス・パーソナルケアサービスを統合ケアモデルで提供し、業界の約6%を掌握。キンドレッド・ヘルスケア社は約5%を占め、在宅と施設ベースのリハビリテーションを融合したハイブリッド型急性期後ケアプラットフォームを強みとする。エンコンパス・ヘルス・コーポレーションは在宅療法と遠隔患者モニタリングの規模を背景に4%のシェアでトップ5を締めくくる。

主要企業は事業基盤の拡大に向け、有機的成長とM&Aの両方を推進している。ブルックデールはデジタルケア調整プラットフォームに多額の投資を行い、遠隔モニタリング機器と遠隔医療をサービスラインに統合し、治療成果の向上と再入院率の低減を図っている。

LHCグループは、在宅介護に対する規制支援が最も強い業界をターゲットに、小規模な地域事業者の買収を継続している。アメディシスは、従来のメディケア償還サービスに加え、民間保険によるパーソナルケアサービスを展開することで収益源を多様化し、政策変更への耐性を高めている。

キンドレッド・ヘルスケアは「在宅病院」構想に注力し、医療システムと連携して患者の居住地で急性期レベルのケアを提供している。また、早期介入が必要な高リスク患者を特定する予測分析ツールにも投資している。

エンコンパス・ヘルスは、遠隔治療モニタリング能力を拡大するため、技術ベンダーとの戦略的提携に注力。これにより、セラピストは対面訪問なしで経過を追跡し、ケアプランを調整できるようになった。両社とも支払者との提携を重視し、利用率の削減と患者満足度の向上を評価する価値ベース契約を交渉している。

小規模プロバイダーや地域プレイヤーは、専門性と地域社会への関与を通じて差別化を図っている。多くの事業者が緩和ケア、小児在宅看護、行動健康支援といったニッチ市場を開拓し、高額な報酬獲得と顧客ロイヤルティの醸成を実現している。こうした企業は地域の病院や医師グループと連携し紹介ネットワークを構築、サービスパッケージのカスタマイズに強みを発揮している。

競争力を維持するため、新興事業者はデジタル受付システムやモバイルケアアプリに選択的に投資し、スケジュール管理と請求業務を効率化。柔軟なシフトモデルや地域密着型研修プログラムを提供し、介護者の定着率向上に注力している。小規模事業者は、品質指標と患者体験に注力することで、地域社会の信頼を維持しつつ、大規模チェーンにとって魅力的な買収対象としての地位を確立している。

世界の在宅介護サービス市場(カテゴリー別)

サービスタイプ別:

- 医療サービス

- 非医療サービス

エンドユーザー別:

- 小児

- 成人

- 高齢者

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介

- 主要市場動向とダイナミクス

- ブランドマッピング分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場需要(金額または百万米ドル)分析および2025年から2035年までの予測

- 市場背景

- 種類別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 医療サービス

- 非医療サービス

- エンドユーザー別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 小児

- 成人

- 高齢者

- 地域別世界市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 市場構造分析

- 競争分析

- 企業プロファイル

-

- Brookdale Senior Living

- LHC Group, Inc.

- Amedisys, Inc.

- Kindred Healthcare, LLC

- Encompass Health Corporation

- Visiting Angels

- Right at Home

- Comfort Keepers

- Golden Heart Senior Care

- Home Instead, Inc.

- Others (As Per Request)

-

- 前提条件および使用略語

- 調査方法論