❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

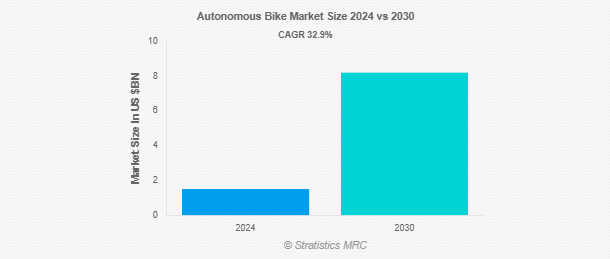

Stratistics MRCによると、自律走行自転車の世界市場は2024年に15億ドルを占め、予測期間中の年平均成長率は32.9%で、2030年には82億ドルに達する見込みです。自律走行自転車は、自動運転自転車やロボット自転車としても知られ、カメラ、LiDAR、レーダー、超音波センサーなどのさまざまなセンサーを搭載し、環境を認識して安全に航行します。高度なAIと機械学習アルゴリズムがこのデータを処理し、進路計画、障害物回避、速度制御をリアルタイムで判断します。アクチュエーターが自転車のステアリング、ペダリング、ブレーキを管理し、GPSやワイヤレス通信などの接続機能がルート計画や交通インフラとの相互作用を可能にします。

米国家道路交通安全局(NHTSA)が公表したデータによると、2019年に警察から報告された自動車交通事故は合計675万6,000件。

市場のダイナミクス

ドライバー

推進要因:都市部の混雑とラストワンマイル接続ニーズの増加

都市が混雑するにつれ、交通渋滞を緩和するための効率的な代替交通手段へのニーズが高まっています。自律走行バイクは、短距離移動にシームレスで環境に優しい選択肢を提供することで、有望なソリューションを提供します。さらに、自律走行技術の統合によりユーザー体験が向上するため、これらの自転車は都市部の通勤者にとって魅力的な選択肢となっています。スマートシティ構想への関心の高まりは、二酸化炭素排出量の削減と都市モビリティの向上という目標に合致するため、自律走行バイクの需要をさらに拡大します。

抑制要因

高い開発・生産コスト

センサーや人工知能など、自律走行に必要な高度技術は製造コストを押し上げます。さらに、安全性と信頼性を確保するための研究開発に関連するコストも、経済的負担に拍車をかけます。こうした高いコストは、自律走行バイクをより多くの人が利用しにくくし、市場への浸透を制限する可能性があります。このように、自律走行バイクは有望な可能性を秘めているにもかかわらず、開発・製造コストが高いことが大きな足かせとなっています。

機会:

自律走行型配送サービスとバイクシェアリング・プラットフォームの台頭

電子商取引の人気が高まっており、効率的でタイムリーな配送ソリューションが求められています。自律走行バイクは、費用対効果が高く環境に優しい代替手段を提供することで、ラストワンマイルの配送サービスを強化する上で重要な役割を果たすことができます。さらに、バイクシェアリング・プラットフォームは自律走行型バイクを活用することで、ユーザーに便利で手間のかからない乗車体験を提供することができます。こうしたサービスに自律走行技術を統合することで、業務効率と顧客満足度の向上につながる可能性があります。

脅威

限られたインフラと技術的課題

自律走行型自転車の導入が成功するかどうかは、自転車専用レーンやスマートシティ技術など、強固なインフラに大きく依存します。インフラが不十分だと、自律走行バイクのスムーズな運行と安全性が妨げられ、潜在的な利用者の足かせになりかねません。さらに、自律走行バイクの信頼性を確保するためには、ナビゲーション、障害物検知、バッテリー寿命に関する技術的課題に対処する必要があり、これが市場の成長を妨げています。

Covid-19の影響

パンデミックの間、非接触型配送サービスの需要が急増し、安全で効率的な配送を確保する自律走行バイクの可能性が浮き彫りになりました。しかし、パンデミックはサプライチェーンを混乱させ、自律走行バイク技術の開発と展開を遅らせました。明るい面としては、健康と持続可能性への注目の高まりにより、クリーンで安全な交通手段としての自律走行バイクへの関心が高まっています。

予測期間中は電動バイク分野が最大になる見込み

電動バイク分野は、利便性と効率性の魅力的な組み合わせにより、予測期間中に最大の市場シェアを占めると予想されます。電動バイクは、従来の交通手段に代わる環境に優しい代替手段を提供し、持続可能性の重視の高まりに沿うものです。バッテリー技術の進歩や充電インフラの普及が、このセグメントの成長をさらに後押ししています。都市部では、よりクリーンで効率的なモビリティ・ソリューションが求められているため、電動自律走行バイクが市場をリードする構えです。

予測期間中、レベル5(完全自動化)セグメントのCAGRが最も高い見込み

予測期間中、レベル5(完全自動化)セグメントは、最大限の安全性、効率性、ユーザーの利便性を達成したいという欲求に後押しされ、最も高い成長率を記録すると予測されます。技術の進歩と厳格なテストが、レベル5の自律走行バイクの商業化への道を開いています。これらのバイクの信頼性が高まり、価格も手頃になるにつれて、その普及は加速し、このセグメントの堅調な成長に寄与すると予想されます。

最大のシェアを占める地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されますが、これは同地域の整備されたインフラ、高い技術的準備態勢、支援的な規制環境が支配的な地位に貢献しているためです。北米はスマートシティ構想と持続可能な交通ソリューションに注力しており、自律走行バイクの採用をさらに後押ししています。都市モビリティ・ソリューションへの投資が増加しており、北米は市場をリードする態勢を整えています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は革新的な交通ソリューションの需要に起因して、最も高いCAGRを示すと予測されています。同地域の政府は、スマートシティプロジェクトと持続可能なモビリティを積極的に推進しており、自律走行バイクの採用に有利な環境を作り出しています。さらに、この地域の強力な製造能力と技術的進歩が自律走行バイクの開発と生産を支えています。その結果、アジア太平洋地域はこの市場で大きな成長を遂げることになるでしょう。

市場の主要プレーヤー

自律走行バイク市場の主要プレーヤーには、Flo Mobility Private Limited、BMW Group、Go X Apollo、本田技研工業、川崎重工業、Refraction AI、ヤマハ発動機、Tortoise、Tesla、Zebra Technologies、BikeHow、Trek Bicycle Components、Waymon、Auro Roboticsなどがあります。

主な動向:

2025年2月、BMWグループはノイエ・クラッセの800V技術による革新的な電気駆動コンセプトを発表。最初のノイエ・クラッセ・モデルは、今年後半にハンガリーのデブレツェン工場で量産される予定。

2025年2月、本田技研工業は国連交通安全基金(UNRSF)と提携し、5年間で300万米ドルを拠出することを発表。

対象となるタイプ

– 電動自転車

– 完全自律型自転車 – ハイブリッド自律走行バイク

– その他のタイプ

対象となる自律走行レベル

– レベル1(運転支援)

– レベル2(部分自動化) – レベル3(条件付き自動運転) – レベル4(高度な自動化)

– レベル5(完全自動化)

バッテリーの種類

– リチウムイオン電池

– 固体電池 – 交換可能なバッテリーシステム

– その他のバッテリータイプ

対象技術

– センサー技術

– 人工知能(AI)と機械学習

– コネクティビティとIoT

– その他のテクノロジー

対象アプリケーション

– パーソナル通勤

– 電子商取引と宅配便 – 観光サービス – シェアモビリティ&バイクシェアリング・システム – 公共交通機関の統合 – 職場・キャンパス交通

– その他のアプリケーション

対象エンドユーザー

– 通勤者

– サイクリング愛好家 – 商業 – 公共・共有モビリティ – 政府・自治体 – 医療機関

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自律走行バイクの世界市場、タイプ別

5.1 はじめに

5.2 電動バイク

5.3 完全自律走行自転車

5.4 ハイブリッド自律走行バイク

5.5 その他のタイプ

6 自律走行自転車の世界市場、自律走行レベル別

6.1 はじめに

6.2 レベル1(ドライバー支援)

6.3 レベル2(部分自動化)

6.4 レベル3(条件付き自動運転)

6.5 レベル4(高度な自動化)

6.6 レベル5(完全自動化)

7 自律走行バイクの世界市場:バッテリータイプ別

7.1 はじめに

7.2 リチウムイオン電池

7.3 固体電池

7.4 交換可能なバッテリーシステム

7.5 その他のバッテリータイプ

8 自律走行自転車の世界市場、技術別

8.1 はじめに

8.2 センサー技術

8.2.1 ライダー

8.2.2 レーダー

8.2.3 カメラ

8.2.4 超音波センサー

8.3 人工知能(AI)と機械学習

8.4 コネクティビティとIoT

8.5 その他のテクノロジー

9 自律走行自転車の世界市場、用途別

9.1 はじめに

9.2 個人通勤

9.3 電子商取引と宅配便

9.4 観光サービス

9.5 シェアード・モビリティ&バイクシェアリング・システム

9.6 公共交通機関の統合

9.7 職場とキャンパス内の交通機関

9.8 その他の用途

10 自律走行自転車の世界市場、エンドユーザー別

10.1 はじめに

10.2 通勤者

10.3 サイクリング愛好家

10.4 商業

10.5 公共・共有モビリティ

10.6 政府・自治体

10.7 ヘルスケア・プロバイダー

10.8 その他のエンドユーザー

11 自律走行自転車の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Flo Mobility Private Limited

13.2 BMW Group

13.3 Go X Apollo

13.4 Honda Motor Co., Ltd.

13.5 Kawasaki Heavy Industries, Ltd.

13.6 Refraction AI

13.7 Yamaha Motor Co., Ltd.

13.8 Tortoise

13.9 Tesla

13.10 Zebra Technologies

13.11 BikeHow

13.12 Trek Bicycle Components

13.13 Waymon

13.14 Auro Robotics

❖本調査資料に関するお問い合わせはこちら❖