❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

膠芽腫治療薬市場規模、シェア予測および見通し 2025年から2035年

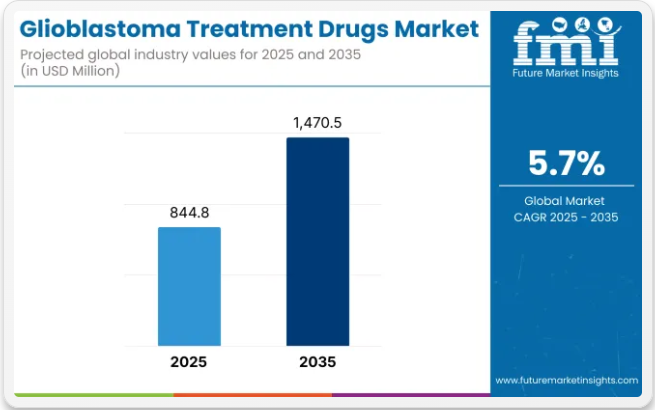

膠芽腫治療薬市場は、2025年までに8億4480万米ドルの収益を生み出すと予測され、2035年までに約14億7050万米ドルに達し、年平均成長率(CAGR)5.7%で拡大すると見込まれています。

膠芽腫治療薬市場は、生存期間の限界、高い再発率、新規治療法の緊急性により、最も活発かつニーズの高い腫瘍内科市場の一つであり続けている。現行の治療レジメンは依然として限定的であり、標的療法、免疫療法、併用療法に機会を生み出している。膠芽腫の分子学的異質性に対する理解の深化により、IDH変異阻害剤、VEGF標的薬剤、チェックポイント阻害剤など、バイオマーカーに基づく治療戦略の開発が進んでいる。

腫瘍溶解性ウイルス、個別化ネオ抗原ワクチン、CAR-T細胞療法などの新興プラットフォームが治療パイプラインを再構築している。臨床試験参加者の増加、学術機関と製薬企業の提携拡大、大規模なベンチャー投資がパイプラインの革新を促進している。

ロシュ、ノバルティス、バイエル、ブリストル・マイヤーズ スクイブ、メルク、カーセラなどの主要メーカーは、標的療法、免疫腫瘍学、併用療法を通じて膠芽腫パイプラインを推進している。この成長過程は、学術脳腫瘍センターとの提携や希少疾病用医薬品規制上の優遇措置によって支えられている。2024年、米国FDAは再発または難治性BRAF変異小児低悪性度膠芽腫治療薬「OJEMDA™(トボラフェニブ)」の迅速承認を承認。

「OJEMDAは再発性または難治性pLGGに苦しむ子供たちにとって新たな時代の幕開けであり、新たな治療選択肢を切実に必要とするこれらの患者に新薬を提供できることを嬉しく思います。さらにOJEMDAは、pLGGで最も一般的な分子変異であるBRAF融合遺伝子または再編成を有する小児患者向けとして、FDA承認を受けた初の唯一の医薬品です」と、デイ・ワン・バイオファーマシューティカルズ社のジェレミー・ベンダーCEO(Ph.D.)は述べた。新規治療法を有する膠芽腫治療薬のパイプラインは堅調であり、予測期間中に市場動向を変えるだろう。

北米は、臨床試験への患者登録数が多いこと、学術機関と製薬企業の強力な連携、FDAのブレークスルー指定や希少疾病用医薬品指定による積極的な規制支援により、膠芽腫治療薬市場を支配している。米国のがんセンターは、膠芽腫の免疫回避性微小環境を特異的に標的とするCAR-T療法、ワクチン、腫瘍溶解性ウイルスの臨床試験を主導している。2024年導入のFDA適応型承認経路により、バイオマーカー選定患者への新規治療法へのアクセスが加速している。

ヨーロッパの膠芽腫治療市場は、EMAによる希少バイオマーカー標的薬の条件付き承認増加と、EU資金による脳腫瘍コンソーシアム下での臨床連携拡大を背景に拡大中。ドイツ、フランス、英国は膠芽腫向けワクチン、遺伝子治療、血液脳関門透過性研究の患者登録を主導。学術病院における分子神経腫瘍学研究インフラへの投資増加は、次世代膠芽腫治療薬が規制承認を得た際のヨーロッパにおける迅速導入能力を強化している。

膠芽腫治療薬市場を主要投資セグメント別に分析

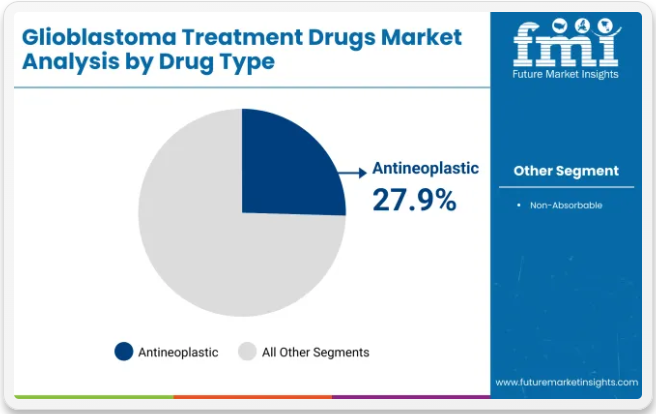

抗腫瘍剤が膠芽腫治療薬市場をリード:腫瘍制御における実証済み有効性が要因

2025年、抗腫瘍剤は膠芽腫治療薬市場における収益シェアの27.9%を占めると予測される。このセグメントの主導的地位は、腫瘍成長の抑制と患者生存期間の延長における抗腫瘍剤の確立された有効性によって支えられている。膠芽腫は高度に侵襲的で治療困難な脳腫瘍であり、治療選択肢が限られているため、抗腫瘍薬が治療の基盤となっている。

テモゾロミドやその他のアルキル化剤を含むこれらの薬剤は、放射線療法と併用することで腫瘍縮小や再発防止に有効性を示している。新規抗腫瘍薬の併用療法や投与レジメンを探る臨床試験・研究の継続が、本セグメントの成長過程を後押ししている。

さらに、ナノ粒子や標的薬物送達法などの薬剤送達システムの進歩により、これらの薬剤の血液脳関門透過性が向上し、治療効果が改善されている。新規の標的抗腫瘍療法の登場もこのセグメントの成長過程をさらに促進し、抗腫瘍剤を膠芽腫治療戦略の重要な構成要素として確立している。

高度なインフラにより病院セグメントが膠芽腫治療提供を主導

2025年時点で、流通チャネルセグメントにおける病院の市場収益シェアは約67.2%を占めた。この優位性は、専門的な腫瘍内科部門の存在と複雑な治療管理に必要なインフラによって支えられた。化学療法、放射性医薬品、免疫療法を含むほとんどの膠芽腫治療は、厳格な臨床管理下で病院環境において実施された。患者数の多さとリアルタイムモニタリングの必要性も、このチャネルをさらに後押しした。

さらに、病院は有利な償還構造やニューロナビゲーションを用いた薬剤投与などの処置能力を提供した。結果として、病院は高度な膠芽腫治療を投与する最も信頼性の高い集中拠点として位置づけられた。

課題と機会

課題

市場障壁の打破:膠芽腫の攻撃的性質と高い再発率

膠芽腫治療薬市場は、GBMの極めて悪性な性質、高い再発率、非常に低い治療効果など、数多くの障壁に阻まれている。さらに、血液脳関門が薬剤の侵入を阻むため、従来品の化学療法薬の多くは効果が低い。高価な新薬、承認までの長い規制サイクル、現行薬剤の副作用も普及の障壁となっている。

さらに、テモゾロミドを含む従来品治療への耐性も大きな課題であり、患者の予後不良につながっている。標準治療レジメンの欠如や、地域によっては臨床試験施設が著しく少ないことも、治療の普及と進歩を阻害している。これら全てに加え、グリオブラストーマの生物学的特性(多数の遺伝子変異)が複雑化要因となり、万能治療法の開発努力を阻んでいる。

機会

標的療法と個別化治療の普及拡大

標的療法と個別化治療レジメンの普及拡大は、膠芽腫治療薬市場において巨大な成長可能性を秘めている。遺伝子治療、腫瘍溶解性ウイルス、RNA医薬における技術的進歩が治療成果を向上させている。AIと機械学習の創薬プロセスへの統合は、新規膠芽腫治療薬の開発を加速させている。

これに加え、化学療法や放射線療法と免疫療法を組み合わせた併用療法への投資増加も治療効果を高めている。精密腫瘍学、液体生検診断、膠芽腫コンパニオン診断の成長過程も市場拡大を牽引している。

希少がん研究に対する政府の優遇施策や、患者が臨床試験に参加しやすくなったことも、治療アプローチの革新を促進している。生活の質(QOL)と症状管理に焦点を当てた患者中心のモデルによる医薬品開発の急増も市場に影響を与えている。

業界固有のハイライト

2014年から2021年にかけて、免疫チェックポイント阻害剤とCRISPR遺伝子編集技術が導入され、生存率の向上と毒性の大幅な低減により膠芽腫の治療環境を変革している。膠芽腫特異的抗原に対するワクチンベース療法の開発も患者の生存率向上に有望な結果を示している。

技術革新としては腫瘍治療電界(TTFields)手法の開発が挙げられる。電界応用による癌細胞分裂阻害を目的としたTTFields療法の普及は、膠芽腫患者の生存率向上に向けた非外科的治療選択肢を提供している。ウェアラブルTTFieldsデバイスの革新により、患者の利便性とコンプライアンスが向上している。

規制・政策の変化:膠芽腫治療薬の承認加速、脳腫瘍研究への資金提供、有望な実験的治療法へのファストトラック指定など、患者のアクセス改善を目的とした取り組みにより、政府や規制機関の役割が近年拡大している。また、膠芽腫などの希少がんを対象とした世界臨床試験ネットワーク構築の取り組みが、迅速なイノベーションと患者の早期登録を促進している。

新興トレンド

膠芽腫治療薬開発における精密医療とAIの統合:AIを活用した最適な創薬は、新たな薬物標的の特定、臨床試験設計の最適化、膠芽腫患者におけるより個別化された治療計画の立案を支援している。AI強化型ラジオミクスと分子表現型解析は、治療反応の予測や治療選択の補助にますます応用されている。

治療成果の向上による併用療法のモニタリング: 化学療法や標的薬との免疫療法など、治療法を組み合わせるほど、膠芽腫患者の生存率は向上すると同時に薬剤耐性も管理できる。

国別分析

アメリカ合衆国

市場見通し 膠芽腫(GBM)の高い有病率と治療介入の進歩により、米国における膠芽腫治療薬市場は非常に強い成長過程が見込まれる。

市場成長要因

- 膠芽腫の高い有病率:米国における原発性悪性脳腫瘍全体の50.1%を膠芽腫が占めており、効果的な治療選択肢の提供が求められている。

- 治療法の進歩:標的療法や免疫療法などの新薬開発は、患者の治療成績向上と治療選択肢の拡大に寄与する。

- 有利な規制環境:FDAによる新薬承認などの規制支援は、製薬企業のGBM研究投資を促進する。

- 研究開発の進展:GBMの病態生理解明に向けた継続的な臨床試験・研究が、治療法の革新を刺激する。

中国

市場見通し

中国の膠芽腫治療薬市場は、医療投資の急速な拡大と脳腫瘍患者の増加に伴い、大幅な成長過程にある。

市場成長要因

- 脳腫瘍発生率の増加:増加する脳腫瘍発生率に対し、効果的な治療手段による対応が求められる。

- 医療インフラの整備:政府による医療施設の拡充により、高度な治療へのアクセスが容易になる。

- 経済発展:可処分所得の増加により、一般市民の医療支出が増加する可能性がある。

- 啓発活動:公衆衛生の取り組みにより膠芽腫への認識が高まっている。

- 薬剤の進歩:国内外の共同パートナーシップが革新的治療法の開発を促進。

インド

市場見通し膠芽腫治療薬市場の堅調な成長は、インドにおける疾患認知度の向上と医療インフラの改善に起因する。

市場の成長要因

- 高い疾病負担:多数の膠芽腫症例が効果的な治療選択肢を求めている。

- 政府保健プログラム:脳腫瘍の早期診断・治療に関する取り組みが市場拡大に寄与。

- 経済発展:経済状況の改善により、国民が医療サービスへのアクセスを負担可能に。

- 医療サービスの拡大:民間・公的医療セクター双方の成長が治療の普及を促進。

- 医薬品革新:ジェネリック医薬品の国内製造が治療費をより手頃な価格に。

ドイツ

市場見通しドイツの膠芽腫治療薬市場は、充実した医療システムと神経腫瘍学分野における継続的な研究により、着実な成長が見込まれる。

市場成長要因

- 臨床研究の進展:継続的な研究開発が革新的治療法の開発につながる。

- 広範な医療保険適用:包括的な医療保険が患者の必要な治療へのアクセスを支援。

- 高齢化人口:高齢者の増加に伴い膠芽腫患者も同時に増加。

- 医療連携イニシアチブ:学校や製薬企業を巻き込んだ改革が治療の進歩に向け推進。

- 規制支援:迅速承認プロセスにより新薬の市場投入が加速.

ブラジル

市場見通し ブラジルでは医療投資の増加と脳腫瘍有病率の上昇に伴い、膠芽腫治療薬市場が発展している。

市場成長要因

- 膠芽腫症例の増加:ブラジルにおける脳腫瘍発生率の上昇が先進的治療法の需要を喚起.

- 医療インフラの改善: 病院や腫瘍内科の拡大により膠芽腫治療へのアクセスが向上。

- 政府の医療支援;脳腫瘍の早期診断と補助治療を目的とした公的プログラム。

- 研究開発の増加;医薬品革新における国内外製薬企業間のシナジー効果。

- 拡大する医薬市場;ジェネリック医薬品とバイオシミラーの生産増加により膠芽腫治療の費用が低下。

競争環境

膠芽腫治療薬市場が激しい競争状態にある背景には、疾患の進行性の高さ、限られた治療選択肢、標的療法や免疫療法に基づく治療法のさらなる研究開発が挙げられる。

競争の焦点は主に化学療法、キナーゼ阻害剤、腫瘍治療分野の活用にあり、各社は競争市場で優位に立つべくこれらの領域で優位性を確立しようとしている。市場は、確立された製薬企業、バイオテクノロジーの革新企業、新興の腫瘍内科専門企業によって形成されており、各社が膠芽腫治療の進化する状況に貢献している。

主要企業の洞察

- メルク・アンド・カンパニー(Merck & Co., Inc.) 腫瘍学分野の先駆者であり、免疫療法戦略を前面に押し出している同社は、膠芽腫治療薬キートルーダ(Keytruda)を用いた臨床試験の全段階に積極的に参加している。

- ロシュ・ホールディングAG:血管新生阻害剤のリーダー的存在。同社のアバスチンは再発性膠芽腫治療で最も広く使用される薬剤の一つ。

- ブリストル・マイヤーズ スクイブ:免疫腫瘍学研究開発のパイオニア。ブリストル・マイヤーズ スクイブはオプジーボなどのチェックポイント阻害剤を膠芽腫治療に注力。

- ノバルティスAG 精密腫瘍内科分野での実績で最も著名なノバルティスは、膠芽腫治療における次世代標的治療薬の開発を進めている。

- バイエルAG 競合他社として台頭するバイエルは、新規キナーゼ阻害剤やその他の治療アプローチを開発し、膠芽腫研究分野での存在感を強めている。

その他の主要企業

主要企業以外の残る企業群も市場に大きく貢献し、製品の多様化と技術進歩を促進している。

これらには以下が含まれる:

- Pfizer Inc.

- Northwest Biotherapeutics

- Celgene Corporation

- Immunocellular Therapeutics

- Tocagen Inc.

これらの企業は、膠芽腫治療選択肢の拡大に注力し、競争力のある価格設定と最先端の革新を提供することで、多様な患者と医療のニーズに応えている。

主要セグメント

薬剤タイプ別:

抗腫瘍剤、VEGF/VEGFR阻害剤、アルキル化剤、その他抗腫瘍剤

流通チャネル別:

病院、がん研究機関、長期療養施設、診断センター

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 流通チャネル別

- 材料別

- 地域別

- 材料別世界の市場分析(2020年~2024年)および予測(2025年~2035年

- 抗腫瘍剤

- VEGF/VEGFR阻害剤

- アルキル化剤

- その他抗腫瘍剤

- 流通チャネル別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- がん研究機関

- 長期療養施設

- 診断センター

- 地域別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における薬剤タイプおよび流通チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Merck & Co., Inc.

- Roche Holding AG

- Bristol-Myers Squibb

- Novartis AG

- Bayer AG

- Pfizer Inc.

- Northwest Biotherapeutics

- Celgene Corporation

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:薬物クラス別世界市場規模(百万米ドル)予測、2018年~2033年

表3:流通チャネル別世界市場規模(百万米ドル)予測、2018年~2033年

表4:国別北米市場規模(百万米ドル)予測、2018年~2033年

表5:北米市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表6:北米市場規模(百万米ドル)予測:流通チャネル別、2018年から2033年

表7:中南米市場規模(百万米ドル)予測:国別、2018年から2033年

表8:中南米市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表9:中南米市場規模(百万米ドル)予測:流通チャネル別、2018年から2033年

表10:西ヨーロッパ市場規模(百万米ドル)予測:国別、2018年から2033年

表11:西ヨーロッパ市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表12:西ヨーロッパ市場規模(百万米ドル)予測:流通チャネル別、2018年から2033年

表13:東ヨーロッパ市場規模(百万米ドル)予測:国別、2018年から2033年

表14:東ヨーロッパ市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表15:東ヨーロッパ市場規模(百万米ドル)予測:流通チャネル別、2018年から2033年

表16:南アジア・太平洋市場規模(百万米ドル)予測:国別、2018年から2033年

表17:南アジア・太平洋地域市場規模(百万米ドル)予測(薬剤分類別、2018年~2033年)

表18:南アジア・太平洋地域市場規模(百万米ドル)予測(流通チャネル別、2018年~2033年)

表19:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表20:東アジア市場規模(百万米ドル)薬剤分類別予測、2018年から2033年

表21:東アジア市場規模(百万米ドル)流通チャネル別予測、2018年から2033年

表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2018年~2033年)

表23:中東・アフリカ市場規模(百万米ドル)予測(薬剤分類別、2018年~2033年)

表24:中東・アフリカ地域における流通チャネル別市場規模(百万米ドル)予測(2018年~2033年)

図表一覧

図1:薬剤分類別世界市場規模(百万米ドル)(2023年~2033年)

図2:流通チャネル別世界市場規模(百万米ドル)(2023年~2033年)

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図5:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図7:薬剤分類別世界市場規模(百万米ドル)分析、2018年から2033年

図8:薬剤分類別世界市場シェア(%)およびBPS分析、2023年から2033年

図9:薬剤クラス別世界市場前年比成長過程(%)予測、2023年から2033年

図10:流通チャネル別世界市場規模(百万米ドル)分析、2018年から2033年

図11:流通チャネル別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図12:流通チャネル別世界市場前年比成長過程(%)予測、2023年から2033年

図13:薬剤クラス別世界市場魅力度、2023年から2033年

図14:流通チャネル別世界市場魅力度、2023年から2033年

図15:地域別世界市場魅力度、2023年から2033年

図16:薬剤クラス別北米市場規模(百万米ドル)、2023年から2033年

図17:流通チャネル別北米市場規模(百万米ドル)、2023年から2033年

図18:国別北米市場規模(百万米ドル)、2023年から2033年

図19:国別北米市場規模(百万米ドル)分析、2018年から2033年

図20:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場前年比成長過程(%)予測(国別)、2023年から2033年

図22:北米市場価値(百万米ドル)分析(薬剤分類別)、2018年から2033年

図23:北米市場における薬剤分類別市場価値シェア(%)およびBPS分析、2023年から2033年

図24:北米市場における薬剤分類別前年比成長過程(%)予測、2023年から2033年

図25:北米市場規模(百万米ドル)流通チャネル別分析、2018年から2033年

図26:北米市場シェア(%)およびBPS分析(流通チャネル別)、2023年から2033年

図27:流通チャネル別 北米市場 年々成長過程(%)予測(2023年~2033年)

図28:薬剤クラス別 北米市場 魅力度(2023年~2033年)

図29:流通チャネル別 北米市場 魅力度(2023年~2033年)

図30:北米市場の国別魅力度、2023年から2033年

図31:中南米市場規模(百万米ドル)薬剤分類別、2023年から2033年

図32:中南米市場規模(百万米ドル)流通チャネル別、2023年から2033年

図33:国別中南米市場規模(百万米ドル)、2023年から2033年

図34:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図35:国別中南米市場シェア(%)およびBPS分析、2023年から2033年

図36:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図37:薬剤分類別中南米市場規模(百万米ドル)分析、2018年から2033年

図38:薬剤分類別中南米市場シェア(%)およびBPS分析、2023年から2033年

図39:中南米市場 薬物分類別 前年比成長過程(%)予測(2023年~2033年)

図40:中南米市場 流通経路別 市場規模(百万米ドル)分析(2018年~2033年)

図41:流通チャネル別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図42:流通チャネル別中南米市場前年比成長過程(%)予測、2023年から2033年

図43:薬剤クラス別中南米市場魅力度、2023年から2033年

図44:流通チャネル別中南米市場の魅力度、2023年から2033年

図45:国別中南米市場の魅力度、2023年から2033年

図46:薬物クラス別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図47:流通チャネル別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図48:国別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図50:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図51:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図52:西ヨーロッパ市場規模(百万米ドル)の薬剤分類別分析、2018年から2033年

図53:西ヨーロッパ市場規模シェア(%)およびBPSの薬剤分類別分析、2023年から2033年

図54:西ヨーロッパ市場の薬剤分類別前年比成長過程(%)予測、2023年から2033年

図55:西ヨーロッパ市場規模(百万米ドル)流通チャネル別分析、2018年から2033年

図56:西ヨーロッパ市場シェア(%)およびBPS分析(流通チャネル別)、2023年から2033年

図57:流通チャネル別 西ヨーロッパ市場 年々成長過程(%)予測(2023年~2033年)

図58:薬剤クラス別 西ヨーロッパ市場 魅力度(2023年~2033年)

図59:流通チャネル別 西ヨーロッパ市場 魅力度(2023年~2033年)

図60:西ヨーロッパ市場の国別魅力度、2023年から2033年

図61:東ヨーロッパ市場規模(百万米ドル)を薬剤分類別に、2023年から2033年

図62:東ヨーロッパ市場規模(百万米ドル)を流通チャネル別に、2023年から2033年

図63:東ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図64:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図65:東ヨーロッパ市場シェア(%)およびBPS分析 国別、2023年から2033年

図66:東ヨーロッパ市場の国別前年比成長過程(%)予測、2023年から2033年

図67:東ヨーロッパ市場価値(百万米ドル)の薬剤分類別分析、2018年から2033年

図68:東ヨーロッパ市場価値シェア(%)およびBPS分析(薬剤分類別)、2023年から2033年

図69:東ヨーロッパ市場 薬物クラス別 年前年比成長過程(%)予測、2023年から2033年

図70:東ヨーロッパ市場 流通チャネル別 市場規模(百万米ドル)分析、2018年から2033年

図71:東ヨーロッパ市場 流通チャネル別 市場シェア(%)およびBPS分析、2023年から2033年

図72:東ヨーロッパ市場における流通チャネル別前年比成長過程(%)予測、2023年から2033年

図73:東ヨーロッパ市場における薬剤クラス別市場魅力度、2023年から2033年

図74:東ヨーロッパ市場における流通チャネル別市場魅力度、2023年から2033年

図75:東ヨーロッパ市場の国別魅力度、2023年から2033年

図76:南アジア・太平洋地域の医薬品クラス別市場規模(百万米ドル)、2023年から2033年

図77:南アジア・太平洋地域の流通チャネル別市場規模(百万米ドル)、2023年から2033年

図78:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図80:南アジア・太平洋地域市場シェア(%)およびBPS分析 国別、2023年から2033年

図81:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別、2023年~2033年)

図82:南アジア・太平洋地域市場規模(百万米ドル)の薬剤分類別分析(2018年~2033年)

図83:南アジア・太平洋市場における薬剤分類別市場価値シェア(%)およびBPS分析、2023年から2033年

図84:南アジア・太平洋市場における薬剤分類別前年比成長過程(%)予測、2023年から2033年

図85:南アジア・太平洋地域市場規模(百万米ドル)流通チャネル別分析、2018年~2033年

図86:南アジア・太平洋地域市場シェア(%)およびBPS流通チャネル別分析、2023年~2033年

図87:南アジア・太平洋市場における流通チャネル別前年比成長過程(%)予測(2023年~2033年)

図88:南アジア・太平洋市場における薬剤クラス別市場魅力度(2023年~2033年)

図89:南アジア・太平洋市場における流通チャネル別市場魅力度(2023年~2033年)

図90:南アジア・太平洋市場の国別魅力度、2023年から2033年

図91:東アジア市場規模(百万米ドル)を薬剤分類別に、2023年から2033年

図92:東アジア市場規模(百万米ドル)を流通チャネル別に、2023年から2033年

図93:東アジア市場規模(百万米ドル)国別、2023年から2033年

図94:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図95:東アジア市場シェア(%)およびBPS分析 国別、2023年から2033年

図96:東アジア市場の前年比成長過程(%)予測(国別、2023年から2033年)

図97:東アジア市場規模(百万米ドル)の薬剤分類別分析(2018年から2033年)

図98:東アジア市場規模シェア(%)およびBPS分析(薬剤分類別、2023年から2033年)

図99:東アジア市場 薬剤分類別 前年比成長過程(%)予測(2023年~2033年)

図100:東アジア市場 流通経路別 市場規模(百万米ドル)分析(2018年~2033年)

図101:東アジア市場における流通チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図102:東アジア市場における流通チャネル別前年比成長過程(%)予測、2023年から2033年

図103:東アジア市場における薬剤クラス別市場魅力度、2023年から2033年

図104:流通チャネル別東アジア市場の魅力度、2023年から2033年

図105:国別東アジア市場の魅力度、2023年から2033年

図106:薬剤クラス別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図107:流通チャネル別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図108:国別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図109:国別中東・アフリカ市場規模(百万米ドル)分析、2018年~2033年

図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図111:中東・アフリカ市場前年比成長過程(%)予測(国別、2023年~2033年)

図112:中東・アフリカ市場規模(百万米ドル)の薬剤分類別分析、2018年から2033年

図113:中東・アフリカ市場規模シェア(%)およびBPSの薬剤分類別分析、2023年から2033年

図114:中東・アフリカ市場 薬剤分類別 前年比成長過程(%)予測(2023~2033年)

図115:中東・アフリカ市場 流通チャネル別 市場規模(百万米ドル)分析(2018~2033年)

図116:流通チャネル別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図117:流通チャネル別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図118:中東・アフリカ市場の魅力度(薬剤クラス別)、2023年から2033年

図119:中東・アフリカ市場の魅力度(流通チャネル別)、2023年から2033年

図120:中東・アフリカ市場の魅力度(国別)、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖