❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

治療用コンタクトレンズ市場規模とシェア予測見通し 2025年から2035年

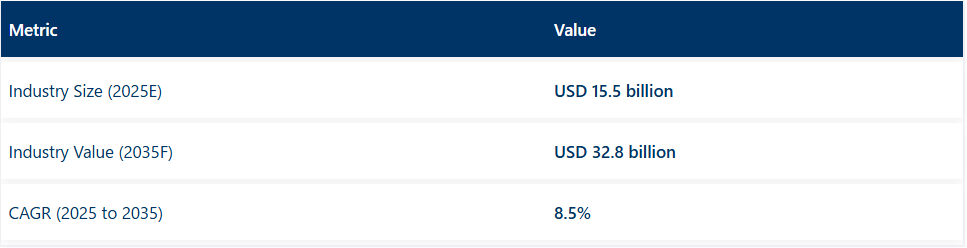

世界の治療用コンタクトレンズ市場は2025年に155億米ドル規模となる見込みです。市場は2035年までに328億米ドルへ拡大し、予測期間中のCAGRは8.5%となる見通しです。市場では、製品の役割が従来の視力矯正ツールから眼科治療の必須要素へと変容を遂げており、円錐角膜、ドライアイ症候群、角膜擦過傷、術後回復など様々な医療状態のサポートを担っている。

シリコーンハイドロゲルやハイブリッドポリマーといったレンズ素材の技術進歩により、耐久性、快適性、酸素透過性が大幅に向上し、長期医療用途に適した製品が実現している。視力矯正だけでなく治療剤としてのレンズの受容拡大は、眼科医療環境の変化するダイナミクスを浮き彫りにしている。

この市場拡大の主要な推進要因は、特にアジア太平洋地域のような急速に発展する地域における高齢人口の増加と相まって、世界的に増加する眼疾患の負担である。この地域では、スクリーン時間の急増、生活習慣に起因するドライアイ症例、白内障や屈折異常に関連する外科的介入の増加といった要因が、治療用レンズの需要拡大に寄与している。

さらに、薬剤送達システムやスマート診断センサーの統合により、これらのレンズは多機能医療機器へと変貌を遂げつつある。リアルタイムモニタリング、制御された薬剤放出、さらには疾患検出を可能にするこれらの革新は、個別化医療や予防医療という現在のトレンドとよく合致している。

さらに、e コマースプラットフォームや遠隔医療サービスの普及により、消費者がこれらの特殊レンズを入手する方法も変化しています。オンライン小売業者は、個別化されたレンズフィッティング、バーチャル相談、定期購入ベースの供給モデルを提供しており、治療用レンズをより幅広い顧客層が入手しやすくなっています。

パンデミックによる遠隔医療の需要の高まりによって加速したこのデジタルシフトにより、ブランドは消費者と直接関わる機会を得、従来の実店舗での検眼チャネルへの依存度を減らすことができるようになりました。ジョンソン・エンド・ジョンソン・ビジョン、ボシュロム、SEED Co.、クーパー・ビジョンなどの市場リーダーは、こうした進化する消費者のニーズに応えるため、研究と製品の多様化に多額の投資を行っています。レンズの水分補給、快適性、治療効果の向上に注力することは、2035 年までの市場成長を推進する上で引き続き極めて重要となるでしょう。

トップ投資セグメントによる治療用コンタクトレンズ市場の分析

世界の治療用コンタクトレンズ市場は、製品タイプ、素材タイプ、販売チャネル、地域ごとに区分されています。製品種類別では、包帯コンタクトレンズ、角膜整形レンズ、強膜レンズ、その他(薬物送達、光過敏症管理用の光フィルタリングレンズ、実験的なスマートレンズ)が含まれます。

材質別では、ソフトレンズ、硬質ガス透過性(RGP)レンズ、ハイブリッドレンズ、その他(シリコーンエラストマー、ハイドロゲルブレンド、バイオエンジニアリングポリマー)で構成される。販売チャネル別では、眼鏡店、スーパーマーケット/ハイパーマーケット、オンライン、その他(病院、専門クリニック、眼科センター)に分類される市場の規模を示す。地域別では、北米、中南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東・アフリカ(MEA)を対象に分析しています。

製品種類別では強膜レンズセグメントが最も急速に成長

強膜レンズは2025年に42.6%の市場シェアを占め、治療用コンタクトレンズ市場を支配しています。円錐角膜、術後回復期、眼表面疾患などの重篤な角膜疾患を管理する優れた能力により、世界で最も処方される治療用レンズタイプとなっている。

これらのレンズは角膜上に保護的な液貯留層を形成することで比類のない快適性を提供し、保湿を維持し治癒を促進する。カスタマイズ性と高い酸素透過性により、特に臨床導入率の高い北米やヨーロッパにおいて、長期治療使用を必要とする患者にとって不可欠である。

バンデージコンタクトレンズは、レーシックやPRKなどの手術後の効果的な角膜保護や、外傷・擦過傷による痛みの軽減に役立つため、需要が増加している。これらのレンズはバリアとして機能し、損傷した角膜に対するまぶたの摩擦を防ぎ、上皮再生を促進する。

眼科病院や専門クリニックでの用途は増加しているが、主に短期用途であるため、強膜レンズよりは依然として普及率は低い。オルソケラトロジー(Ortho-K)レンズなどの角膜形成レンズは、非外科的近視管理ソリューションを求める若年層を中心に注目を集めている。これらのレンズは夜間にかけて角膜を穏やかに形成し、日中は裸眼での良好な視界を可能にする。しかし、高コスト、複雑なフィッティング要件、継続的な専門家のモニタリングの必要性により普及が制限され、強膜レンズと比較して市場シェアは限定的である。

実験的・ニッチな治療用レンズで構成される「その他」セグメントは、現在市場で最小のシェアを占めている。薬剤送達システムやスマート診断アプリケーションなど特殊な用途向けに開発が進むこれらのレンズは、まだ広く商業利用されていない。しかし、スマートコンタクトレンズ技術の進歩により、今後数年間でこのカテゴリーの成長過程が促進される可能性がある。

材質別では、ソフトレンズセグメントが2025年に58.4%超の市場シェアを占める

ソフトレンズは2025年に58.4%の市場シェアで治療用コンタクトレンズ市場を支配し、世界で最も広く使用されている材質タイプとなっている。その固有の柔軟性、優れた快適性、高い酸素透過性により、特に角膜治癒、術後回復、ドライアイ管理を必要とする患者にとって、長時間装用に適している。ソフトレンズは装用が容易で、硬質レンズと比較して適応期間が短縮されるため、臨床現場と小売環境の両方で第一選択肢となっている。さらに、シリコーンハイドロゲル素材の進歩により、保湿性と通気性が大幅に向上し、市場における優位性をさらに固めている。

硬質ガス透過性(RGP)レンズは、ソフトレンズと比較してより鮮明な視覚品質と耐久性を提供することで知られており、円錐角膜や重度の角膜不整などの複雑な治療ニーズに適しています。これらのレンズはより精密な角膜形成を可能にし、角膜に直接優れた酸素透過性を提供します。しかし、より長い適応期間を必要とし、新規ユーザーには初期の不快感を引き起こす可能性があるため、臨床的利点にもかかわらず普及が制限されています。

ハイブリッドレンズは、RGPレンズの視覚的明瞭さとソフトレンズの快適性を兼ね備えることから注目を集めている。術後の角膜不整や円錐角膜など、鮮明な視力と快適性の両方が不可欠な患者に理想的である。しかし、ソフトレンズと比較して価格が高く、フィッティングやカスタマイズの複雑さから、市場シェアは全体的に低い。

「その他」セグメントには、生体工学ポリマーや薬剤放出型レンズなど、実験的・次世代レンズ素材が含まれる。これらは薬剤送達や診断機能を統合した設計で、現在も開発段階または初期商業化段階にある。スマートレンズや多機能レンズの主流化に伴い、将来的な普及拡大が見込まれるが、現時点では市場のシェアは小さい。

オンラインプラットフォームを通じた売上拡大

オンラインセグメントは、eコマースプラットフォーム、遠隔検眼サービス、DTCブランドの急速な普及を背景に、2025年から2035年にかけて9.7%という最高CAGRを記録すると予測される。宅配の利便性、バーチャルレンズフィッティング、定期購入モデル、多様な治療用レンズ選択肢へのアクセスが、技術に精通した顧客や遠隔地の顧客の間でオンラインチャネルの人気を高めている。この変化は、対面診察を必要とせずに個別化されたレンズの推奨や処方箋を可能にする遠隔医療相談やデジタルヘルスプラットフォームの利用拡大によってさらに加速されている。

眼鏡店は、確立された信頼性、専門的なフィッティングサービス、医師との直接相談により、治療用コンタクトレンズ市場で依然として支配的なシェアを維持している。多くの患者、特に複雑な眼疾患や術後ケアを必要とする患者は、適切なフィッティングと即時調整が保証されるため、眼鏡店でのレンズ購入を好む。オンライン販売の急成長にもかかわらず、眼鏡店は高付加価値の治療用レンズ販売において依然として重要な役割を担っている。

スーパーマーケットや大型スーパーマーケットは市場シェアが小さく、主に一般的な視力矯正用レンズや化粧用レンズカテゴリーを対象としており、専門的な治療用レンズは扱っていない。治療用レンズには専門的なフィッティングや医療監督が必要となる場合が多く、これらの小売店舗では提供できないため、このニッチ市場における役割は限定的である。

「その他」セグメントには、手術後のケアや重篤な眼疾患治療の一環として治療用レンズを処方する病院、専門クリニック、眼科センターが含まれる。これらの医療機関はカスタムメイドや複雑な治療用レンズの処方に不可欠だが、眼鏡店やオンラインチャネルと比較すると市場シェアは依然として低い。

課題と機会

課題

治療用コンタクトレンズ需要における主要な課題の一つは、先進的なレンズ技術とカスタムメイド製品に伴う高コストである。薬物放出型レンズ、バイオエンジニアリングアクセサリー、スマートコンタクトレンズの開発には広範な研究と臨床試験が必要であり、これが最終的な患者負担価格の高騰につながっている。

さらに、医療用レンズ(特に薬物送達システムを組み込んだもの)に対する厳格な非監督条件は、承認取得を目指すメーカーにとって障壁となる。承認プロセスが長期化すると製品発売が遅れ、開発コストが増大する。

機会

長期間にわたり薬剤を眼に直接送達する薬剤放出型コンタクトレンズへの関心の高まりは、市場プレイヤーにとって重要な機会を提示している。これらのレンズは、特に緑内障、角膜潰瘍、術後ケアなどの症状において、従来の点眼薬よりも効果的で患者に優しい選択肢を提供する。

また、リアルタイムの眼の健康状態モニタリングのための組み込みセンサーを備えたスマートコンタクトレンズの出現は、眼科医療に新たな可能性を開いている。ナノテクノロジー、生体材料、AI駆動型診断技術に投資する企業は、治療用コンタクトレンズの未来を形作る上で競争優位性を獲得するでしょう。

国別分析

米国

ドライアイ症候群、円錐角膜、術後視力矯正ニーズの増加を背景に、米国は世界の治療用コンタクトレンズ需要を牽引しています。強膜レンズやハイブリッドレンズは、複雑な眼疾患に対して優れた快適性と視力矯正を提供できることから、採用が増加している。

ボシュロムやジョンソン・エンド・ジョンソンなどの主要ブランドは、保湿性と酸素透過性に優れたレンズの開発を推進している。War by Parkerや1-800 Connectionsなどのプラットフォームを通じたオンライン購入の普及により、需要範囲が拡大している。

中国

中国の矯正用コンタクトレンズ需要は、特に若年層における複視症例の増加により急速に拡大している。視覚健康意識向上と定期的な眼科検診を促進する政府プログラムが、特殊レンズの需要を後押ししている。視力矯正用のカスタムオルソケラトロジー(Ortho-K)レンズは、子供に非外科的治療を求める親の間で高い需要がある。TmallやJD.comなどのEコマースプラットフォームは、特に地方都市において矯正レンズへのアクセスを容易にしている。

日本

日本の需要は、矯正用途向けの超薄型・高酸素透過性レンズなど、レンズ技術の進歩に支えられている。消費者は眼精疲労や角膜疾患治療用に設計された1日使い捨てレンズを好む。メニコンやSEEDなどの企業は、敏感な目に適応した特殊レンズで市場をリードしている。薬局や眼鏡小売店が流通網を確保し、厳格な無処方基準が製品品質を向上させている。

ドイツ

ドイツの需要は、強固な眼科医療体制と角膜疾患患者の増加に支えられている。ハイブリッドレンズや強膜レンズは、特に高齢層を中心に安定した需要がある。欧州の主要メーカーは持続可能性に注力し、リサイクル可能で長期間使用可能な矯正レンズを提供している。フィールマンやアポロなどの眼鏡チェーンが広範な消費者アクセスを実現している。

イギリス

矯正・保護用アイウェア需要の高まりにより、治療用コンタクトレンズの需要が大幅に減少。眼科手術後の回復期患者やドライアイ症候群患者は、高度なシリコーンハイドロゲルレンズを求める。企業は確かなフィッティングとアフターケアサービスを重視し、スリルズ・オプティシャンズやスペクセーバーズが販売・相談を主導。

治療用コンタクトレンズ市場調査分析

治療用コンタクトレンズ市場は、眼疾患の増加、レンズ技術の発展、医療目的の特殊レンズ使用拡大により着実に成長している。消費者・専門家250名を対象とした調査で市場を支配する主要トレンドが判明。

ソフトコンタクトレンズと強膜治療用コンタクトレンズが消費者の選択を牽引しており、63%の消費者がドライアイ症候群、円錐角膜、術後治癒などの症状治療にシリコーンハイドロゲルレンズやガス透過性レンズを選択しています。酸素透過性、快適性、保湿性が最優先事項です。

流通はオンラインと眼科医直販チャネルが主流で、69%の顧客が正確なフィッティングと処方箋のため眼科専門家に購入を希望。ただし遠隔医療やウェブサイトの利用が拡大傾向にあり、定期配送型カスタムレンズモデルが示唆されている。

薬剤放出型および抗菌コンタクトレンズへの関心が高まっており、回答者の58%が角膜治癒・感染予防・術後管理を目的とした薬剤含有レンズまたは抗菌コーティングレンズに関心を示した。この技術は慢性眼疾患患者にとって極めて有用である。

包帯レンズやハイブリッドレンズの需要も増加しており、患者の54%が術後ケア、角膜擦過傷、重度のドライアイ管理としてこれらを選択しています。これらのレンズは角膜治癒を促進し、視力と快適性を向上させます。

小児用レンズと近視進行抑制レンズは成長過程分野として台頭しており、検眼医の49%が近視進行を遅らせるため、小児・若年層への処方増加を報告しています。乱視、老眼、屈折矯正手術後のカスタムレンズも需要を牽引している。

眼疾患の増加、カスタムレンズソリューションの普及、技術進歩に伴い、治療用コンタクトレンズ市場は成長を続け、多様な医療・視力矯正ニーズに対応していく。

治療用コンタクトレンズ市場 – 国別展望

米国

米国における治療用コンタクトレンズの市場は、ドライアイ症例の増加、角膜疾患に対する強膜レンズの使用拡大、レンズ素材技術の進歩により、力強い成長過程にある。主要企業にはジョンソン・エンド・ジョンソン ビジョンケア、ボシュロム、アルコンが含まれる。

市場成長要因

- 術後眼ケア用バンデージコンタクトレンズの需要増加:患者は治癒促進ソリューションを求める。

- 角膜の異常に対する強膜レンズおよびハイブリッドレンズの採用増加:先進的なレンズ技術により視力矯正が改善。

- コンタクトレンズ処方箋のオンライン小売および遠隔医療の拡大:デジタルアクセスの普及により市場浸透が促進。

英国

英国では、特殊レンズの需要増加、コンタクトレンズによる治療に対する意識の高まり、複視や円錐角膜症の症例増加により、治療用コンタクトレンズの需要が拡大しています。主要ブランドには、クーパービジョン、メンアイコン、アクビューなどがあります。

市場の成長過程要因

- ドライアイおよびレーシック術後の回復のための治療用レンズの需要の増加:眼科医が推奨するレンズが注目を集めています。

- ソフトおよび硬質ガス透過性(RGP)治療用レンズの入手可能性の向上:消費者は、カスタマイズされたアイケアソリューションを求めています。

- オンライン販売および定期購入型レンズ供給モデルの成長過程:デジタルプラットフォームにより入手しやすさが向上。

ドイツ

ドイツでは、高品質で医学的に承認され、技術的に進んだレンズを消費者が優先するため、治療用コンタクトレンズの需要が高まっています。主要企業には、カールツァイスメディエート、ホヤビジョン、ヘクトコンタクトレンズなどがあります。

市場の成長過程要因

- 角膜疾患管理向けカスタムフィットコンタクトレンズの強い需要:個別化ソリューションが患者の快適性を向上。

- UV保護と眼内薬物送達機能を備えた多機能レンズの拡大:イノベーションが新製品開発を推進.

- 持続可能で生分解性のコンタクトレンズ包装の成長過程:環境意識の高まりが購買行動に影響。

インド

インドの矯正用コンタクトレンズ需要は、眼の健康への意識向上、可処分所得の増加、手頃な価格の特殊レンズへの需要拡大を背景に急成長している。主要ブランドにはボシュロム、フレッシュルック、タイタンアイが含まれる。

市場の成長要因

- 手頃な価格の国内製造特殊コンタクトレンズへの嗜好の高まり:国内ブランドがアクセス性を向上。

- 糖尿病性網膜症や眼外傷向け治療用レンズの需要増加:医療用途が製品採用を促進。

- カスタムフィットレンズを提供するEコマースと検眼クリニックの拡大:LenskartやAmazonなどのプラットフォームが普及を後押し。

中国

複視症例の増加、視力ケアへの政府支援強化、スマートレンズや薬剤放出型コンタクトレンズの急速な技術進歩を背景に、中国の矯正用コンタクトレンズ需要は著しく拡大している。主要企業にはペガビジョン、ハイドロ、シードが含まれる。

市場成長要因

- 薬剤送達機能や保湿機能を備えたスマートコンタクトレンズへの高い需要:AI駆動型アイケアソリューションの人気が高まっている。

- 国内外における特殊コンタクトレンズ製造の拡大:中国は生産拠点としての地位を強化。

- オンラインマーケットプレイスとD2C販売モデルの影響力拡大:デジタル小売が市場浸透を加速。

市場セグメンテーション – 治療用コンタクトレンズ市場

製品種類別:

バンデージコンタクトレンズ、角膜形成レンズ、強膜レンズ、薬剤放出型コンタクトレンズ、その他。

素材別:

ソフトレンズ、硬質ガス透過性(RGP)レンズ、ハイブリッドレンズ、シリコーンハイドロゲルレンズ。

販売チャネル別:

眼鏡店、スーパーマーケット/ハイパーマーケット、オンライン、薬局/ドラッグストア、その他。

地域別:

北米、中南米、ヨーロッパ、南アジア、東アジア、オセアニア、中東・アフリカ(MEA)。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 主要トレンドと動向

- ブランドマッピング分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 価格分析

- 世界市場需要(価値または規模:百万米ドル)分析および2025年から2035年までの予測

- 市場背景

- 製品種類別世界市場分析(2020~2024年)および予測(2025~2035年)

- バンデージコンタクトレンズ

- 角膜形成レンズ

- 強膜レンズ

- その他

- 世界市場分析 2020年から2024年および予測 2025年から2035年、素材タイプ別

- ソフトレンズ

- 硬質ガス透過性(RGP)レンズ

- ハイブリッドレンズ

- その他

- 販売チャネル別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 眼鏡店

- スーパーマーケット/ハイパーマーケット

- オンライン

- その他

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 北米地域別売上分析 2020~2024年および予測 2025~2035年、主要セグメント別

- 中南米地域別売上分析 2020~2024年および予測 2025~2035年、主要セグメント別

- ヨーロッパ地域別売上分析 2020年から2024年および予測 2025年から2035年、主要セグメント別

- 南アジア地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別)

- 東アジア地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別)

- オセアニア地域の売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメント別

- 中東・アフリカ地域の売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメント別

- 競争の見通し

- 企業プロフィール

-

- The Cooper Companies, Inc.

- CooperVision

- Bausch & Lomb

- Johnson & Johnson Vision Care

- Alcon

- Menicon Co., Ltd.

- SynergEyes, Inc.

- Mark’ennovy

- X-Cel Specialty Contacts

- SEED Co., Ltd.

- Others (as per request)

-

表一覧

表 01:素材タイプ別、2018 年から 2033 年までの世界市場価値(百万米ドル)予測

表 02:素材タイプ別、2018 年から 2033 年までの世界市場数量(単位)予測

表03:消費者志向別世界市場規模(百万米ドル)予測、2018年から2033年

表04:消費者志向別世界市場規模(単位)予測、2018年から2033年

表05:価格帯別世界市場規模(百万米ドル)予測、2018年から2033年

表06:価格帯別世界市場規模(単位)予測、2018年から2033年

表07:販売チャネル別世界市場規模(百万米ドル)予測、2018年から2033年

表08:販売チャネル別世界市場規模(単位)予測、2018年から2033年

表09:地域別世界市場規模(百万米ドル)予測、2018年から2033年

表10:地域別世界市場数量(単位)予測、2018年から2033年

表11:北米市場価値(百万米ドル)予測、国別、2018年から2033年

表12:北米市場数量(単位)予測、国別、2018年から2033年

表13:北米市場規模(百万米ドル)予測、素材タイプ別、2018年から2033年

表14:北米市場規模(台数)予測、素材タイプ別、2018年から2033年

表15:北米市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表16:北米市場規模(台数)予測、消費者志向別、2018年から2033年

表17:北米市場規模(百万米ドル)予測、価格帯別、2018年から2033年

表18:北米市場規模(単位数)予測、価格帯別、2018年から2033年

表19:北米市場規模(百万米ドル)予測、販売チャネル別、2018年から2033年

表20:北米市場規模(単位数)予測、販売チャネル別、2018年から2033年

表21:中南米市場規模(百万米ドル)予測、国別、2018年から2033年

表22:中南米市場数量(単位)予測、国別、2018年から2033年

表23:中南米市場規模(百万米ドル)予測、材料タイプ別、2018年から2033年

表24:中南米市場規模(単位)予測、素材タイプ別、2018年から2033年

表25:中南米市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表26:中南米市場規模(単位)予測、消費者志向別、2018年から2033年

表27:中南米市場規模(百万米ドル)予測、価格帯別、2018年から2033年

表28:中南米市場規模(単位)予測、価格帯別、2018年から2033年

表29:販売チャネル別中南米市場規模(百万米ドル)予測、2018年から2033年

表30:販売チャネル別中南米市場規模(単位)予測、2018年から2033年

表31:ヨーロッパ市場規模(百万米ドル)予測、国別、2018年から2033年

表32:ヨーロッパ市場規模(単位)予測、国別、2018年から2033年

表33:ヨーロッパ市場規模(百万米ドル)予測、材料タイプ別、2018年から2033年

表34:ヨーロッパ市場規模(単位)予測、材料タイプ別、2018年から2033年

表35:ヨーロッパ市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表36:ヨーロッパ市場規模(単位)予測、消費者志向別、2018年から2033年

表37:ヨーロッパ市場規模(百万米ドル)予測、価格帯別、2018年から2033年

表38:ヨーロッパ市場規模(単位)予測、価格帯別、2018年から2033年

表39:ヨーロッパ市場規模(百万米ドル)予測、販売チャネル別、2018年から2033年

表40:ヨーロッパ市場数量(単位)予測、販売チャネル別、2018年から2033年

表41:南アジア市場規模(百万米ドル)予測、国別、2018年から2033年

表42:南アジア市場数量(台)予測、国別、2018年から2033年

表43:南アジア市場規模(百万米ドル)予測、材料タイプ別、2018年から2033年

表44:南アジア市場規模(単位)予測、素材タイプ別、2018年から2033年

表45:南アジア市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表46: 南アジア市場数量(単位)予測、消費者志向別、2018年から2033年

表47:南アジア市場価値(百万米ドル)予測、価格帯別、2018年から2033年

表48:南アジア市場規模(単位)予測、価格帯別、2018年から2033年

表49:南アジア市場規模(百万米ドル)予測、販売チャネル別、2018年から2033年

表50:南アジア市場規模(単位)予測、販売チャネル別、2018年から2033年

表51:東アジア市場規模(百万米ドル)予測、国別、2018年から2033年

表52:東アジア市場規模(単位)予測、国別、2018年から2033年

表53:東アジア市場規模(百万米ドル)予測、材料タイプ別、2018年から2033年

表54:東アジア市場規模(単位)予測、材料タイプ別、2018年から2033年

表55:東アジア市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表56:東アジア市場規模(単位)予測、消費者志向別、2018年から2033年

表57:東アジア市場規模(百万米ドル)予測、価格帯別、2018年から2033年

表58:東アジア市場規模(単位)予測、価格帯別、2018年から2033年

表59:東アジア市場規模(百万米ドル)予測、販売チャネル別、2018年から2033年

表60:東アジア市場規模(単位)予測、販売チャネル別、2018年から2033年

表61:オセアニア市場規模(百万米ドル)予測、国別、2018年から2033年

表62:オセアニア市場規模(単位)予測、国別、2018年から2033年

表63:オセアニア市場規模(百万米ドル)予測、素材タイプ別、2018年から2033年

表64:オセアニア市場規模(単位)予測、素材タイプ別、2018年から2033年

表65:オセアニア市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表66:オセアニア市場規模(単位)予測、消費者志向別、2018年から2033年

表67:オセアニア市場規模(百万米ドル)予測、価格帯別、2018年から2033年

表68:オセアニア市場規模(単位)予測、価格帯別、2018年から2033年

表69:販売チャネル別オセアニア市場規模(百万米ドル)予測、2018年から2033年

表70:販売チャネル別オセアニア市場規模(単位)予測、2018年から2033年

表71:国別中東・アフリカ市場規模(百万米ドル)予測、2018年から2033年

表72:中東・アフリカ地域(MEA)市場規模(単位数)予測、国別、2018年から2033年

表73:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測、材料タイプ別、2018年から2033年

表74:中東・アフリカ市場規模(単位)予測、材料タイプ別、2018年から2033年

表75:中東・アフリカ市場規模(百万米ドル)予測、消費者志向別、2018年から2033年

表76:中東・アフリカ市場規模(単位)予測、消費者志向別、2018年から2033年

表77:価格帯別中東・アフリカ市場規模(百万米ドル)予測、2018年から2033年

表78:価格帯別中東・アフリカ市場規模(台数)予測、2018年から2033年

表79:販売チャネル別中東・アフリカ市場規模(百万米ドル)予測、2018年から2033年

表80:販売チャネル別中東・アフリカ市場数量(単位)予測、2018年から2033年

図表一覧

図01:世界市場価値(百万米ドル)と数量(単位)分析、2018年から2022年

図02:世界市場規模(百万米ドル)と数量(単位)予測、2023年から2033年

図03:世界市場規模(百万米ドル)と数量

図04:世界市場規模(百万米ドル)と数量

図05:世界市場の絶対的機会(百万米ドル)、2023年から2033年

図06:素材タイプ別世界市場規模(百万米ドル)、2018年から2033年

図07:素材タイプ別世界市場数量(単位)、2018年から2033年

図08:素材タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図09:材料タイプ別世界市場魅力度、2023年から2033年

図10:消費者志向別世界市場規模(百万米ドル)、2018年から2033年

図11:消費者志向別世界市場規模(単位)2018年から2033年

図12:消費者志向別世界市場前年比成長過程(%)予測 2023年から2033年

図13:消費者志向別世界市場魅力度 2023年から2033年

図14:価格帯別世界市場規模 (百万米ドル)価格帯別、2018年から2033年

図15:価格帯別世界の市場規模(台数)、2018年から2033年

図16:価格帯別世界の市場前年比成長過程(%)予測、2023年から2033年

図17:価格帯別世界市場魅力度、2023年から2033年

図18:販売チャネル別世界市場規模(百万米ドル)、2018年から2033年

図19:販売チャネル別世界市場数量(単位)、2018年から2033年

図20:販売チャネル別世界市場前年比成長過程(%)予測、2023年から2033年

図21:販売チャネル別世界市場魅力度、2023年から2033年

図22:地域別世界市場規模(百万米ドル)、2018年から2033年

図23:地域別世界市場規模(単位:台数)、2018年から2033年

図24:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図25:地域別世界市場魅力度、2023年から2033年

図26:北米市場規模(百万米ドル)国別、2018年から2033年

図27:北米市場数量(単位)国別、2018年から2033年

図28:北米市場の前年比成長過程(%)予測(国別、2023年~2033年)

図29:北米市場の各国別魅力度(2023年~2033年)

図30:北米市場規模(百万米ドル)-材料タイプ別、2018年から2033年

図31:北米市場規模(単位)-材料タイプ別、2018年から2033年

図32:北米市場における材料タイプ別前年比成長過程(%)予測、2023年から2033年

図33:北米市場における材料タイプ別市場魅力度、2023年から2033年

図34:北米市場における消費者志向別市場規模(百万米ドル)、2018年から2033年

図35:北米市場規模(単位数)-消費者志向別、2018年から2033年

図36:北米市場の前年比成長過程(%)予測-消費者志向別、2023年から2033年

図37:北米市場の魅力度-消費者志向別、2023年から2033年

図38:価格帯別 北米市場規模(百万米ドル)、2018年から2033年

図39:価格帯別 北米市場数量(単位)、2018年から2033年

図40:価格帯別 北米市場前年比成長過程(%)予測、2023年から2033年

図41:価格帯別北米市場の魅力度、2023年から2033年

図42:販売チャネル別北米市場規模(百万米ドル)、2018年から2033年

図43:販売チャネル別 北米市場規模(台数)、2018年~2033年

図44:販売チャネル別 北米市場 前年比成長過程(%)予測、2023年~2033年

図45:販売チャネル別 北米市場の魅力度、2023年~2033年

図46:国別中南米市場規模(百万米ドル)、2018年から2033年

図47:国別中南米市場数量(単位)、2018年から2033年

図48:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図49:国別中南米市場の魅力度、2023年から2033年

図50:材料タイプ別中南米市場規模(百万米ドル)、2018年から2033年

図51:材料タイプ別中南米市場数量(単位)、2018年から2033年

図52:中南米市場 材料タイプ別 年前年比成長過程(%)予測、2023年から2033年

図53:中南米市場 材料タイプ別 市場魅力度、2023年から2033年

図54:中南米市場 消費者志向別 市場規模(百万米ドル)、2018年から2033年

図55:中南米市場規模(単位数)-消費者志向別、2018年から2033年

図56:中南米市場の前年比成長過程(%)予測-消費者志向別、2023年から2033年

図57:消費者志向別中南米市場の魅力度、2023年から2033年

図58:価格帯別中南米市場規模(百万米ドル)、2018年から2033年

図59:価格帯別中南米市場数量(単位)、2018年から2033年

図60:価格帯別中南米市場前年比成長過程(%)予測、2023年から2033年

図61:価格帯別中南米市場魅力度、2023年から2033年

図62:販売チャネル別中南米市場規模(百万米ドル)、2018年から2033年

図63:販売チャネル別中南米市場規模(単位:台)、2018年~2033年

図64:販売チャネル別中南米市場前年比成長過程(%)予測、2023年~2033年

図65:販売チャネル別中南米市場魅力度、2023年~2033年

図66:ヨーロッパ市場規模(百万米ドル)国別、2018年から2033年

図67:ヨーロッパ市場規模(台数)国別、2018年から2033年

図68:ヨーロッパ市場前年比成長過程(%)予測 国別、2023年から2033年

図69:ヨーロッパ市場の魅力度(国別、2023年~2033年)

図70:ヨーロッパ市場規模(材料タイプ別、百万米ドル、2018年~2033年)

図71:ヨーロッパ市場数量(材料タイプ別、単位、2018年~2033年)

図72:ヨーロッパ市場における材料タイプ別前年比成長過程(%)予測、2023年から2033年

図73:ヨーロッパ市場における材料タイプ別市場魅力度、2023年から2033年

図74:ヨーロッパ市場規模(百万米ドル)-消費者志向別、2018年から2033年

図75:ヨーロッパ市場規模(単位数)-消費者志向別-2018年から2033年

図76:ヨーロッパ市場前年比成長過程(%)予測-消費者志向別-2023年から2033年

図77:ヨーロッパ市場魅力度-消費者志向別-2023年から2033年

図78:価格帯別ヨーロッパ市場規模(百万米ドル)、2018年から2033年

図79:価格帯別ヨーロッパ市場数量(単位)、2018年から2033年

図80:価格帯別ヨーロッパ市場前年比成長過程率(%)予測、2023年から2033年

図81:価格帯別ヨーロッパ市場の魅力度、2023年から2033年

図82:販売チャネル別ヨーロッパ市場規模(百万米ドル)、2018年から2033年

図83:販売チャネル別ヨーロッパ市場数量(単位)、2018年から2033年

図84:販売チャネル別ヨーロッパ市場の前年比成長過程(%)予測、2023年から2033年

図85:販売チャネル別ヨーロッパ市場の魅力度、2023年から2033年

図86:国別南アジア市場規模(百万米ドル)、2018年から2033年

図87:南アジア市場の規模(台数)国別、2018年から2033年

図88:南アジア市場 国別前年比成長過程(%)予測、2023年から2033年

図89:南アジア市場 国別市場魅力度、2023年から2033年

図90:南アジア市場 材料タイプ別市場規模(百万米ドル)、2018年から2033年

図91:南アジア市場規模(単位数)-素材タイプ別、2018年から2033年

図92:南アジア市場の昨年比成長過程(%)予測-素材タイプ別、2023年から2033年

図93:南アジア市場の素材タイプ別魅力度、2023年から2033年

図94:南アジア市場規模(百万米ドル)-消費者志向別、2018年から2033年

図95:南アジア市場規模(単位)-消費者志向別、2018年から2033年

図96:南アジア市場前年比成長過程(%)予測-消費者志向別、2023年から2033年

図97:消費者志向別 南アジア市場の魅力度、2023年から2033年

図98:価格帯別 南アジア市場規模(百万米ドル)、2018年から2033年

図99:価格帯別 南アジア市場数量(単位)、2018年から2033年

図100:価格帯別南アジア市場前年比成長過程(%)予測、2023年から2033年

図101:価格帯別南アジア市場の魅力度、2023年から2033年

図102:販売チャネル別南アジア市場規模 (百万米ドル) 販売チャネル別、2018年から2033年

図103:販売チャネル別南アジア市場規模(台数)、2018年から2033年

図104:販売チャネル別南アジア市場前年比成長過程(%)予測、2023年から2033年

図105:販売チャネル別南アジア市場の魅力度、2023年から2033年

図106:国別東アジア市場規模(百万米ドル)、2018年から2033年

図107:国別東アジア市場数量(単位)、2018年から2033年

図108:東アジア市場国別前年比成長過程(%)予測、2023年から2033年

図109:東アジア市場国別魅力度、2023年から2033年

図110:東アジア市場素材タイプ別市場規模(百万米ドル)、2018年から2033年

図111:東アジア市場規模(単位数)-素材タイプ別、2018年から2033年

図112:東アジア市場前年比成長過程(%)予測-素材タイプ別、2023年から2033年

図113:東アジア市場魅力度-素材タイプ別、2023年から2033年

図114:東アジア市場規模(百万米ドル)-消費者志向別、2018年から2033年

図115:東アジア市場数量(単位)-消費者志向別、2018年から2033年

図116:東アジア市場 消費者志向別 年前年比成長過程(%)予測 2023年から2033年

図117:東アジア市場 消費者志向別 市場魅力度 2023年から2033年

図118:東アジア市場 価格帯別 市場規模(百万米ドル) 2018年から2033年

図119:東アジア市場規模(数量)価格帯別、2018年~2033年

図120:東アジア市場 前年比成長過程(%)予測 価格帯別、2023年~2033年

図121:東アジア市場 魅力度 価格帯別、2023年~2033年

図122:販売チャネル別東アジア市場規模(百万米ドル)、2018年から2033年

図123:販売チャネル別東アジア市場数量(台)、2018年から2033年

図124:販売チャネル別東アジア市場前年比成長過程(%)予測、2023年から2033年

図125:販売チャネル別東アジア市場の魅力度、2023年から2033年

図126:国別オセアニア市場規模(百万米ドル)、2018年から2033年

図127:国別オセアニア市場規模(単位)、2018年から2033年

図128:オセアニア市場の国別前年比成長過程(%)予測、2023年から2033年

図129:オセアニア市場の国別魅力度、2023年から2033年

図130:オセアニア市場の材料タイプ別市場規模(百万米ドル)、2018年から2033年

図131:オセアニア市場規模(単位数)-素材タイプ別、2018年から2033年

図132:オセアニア市場の前年比成長過程(%)予測-素材タイプ別、2023年から2033年

図133:オセアニア市場の素材タイプ別魅力度、2023年から2033年

図134:オセアニア市場規模(百万米ドル)-消費者志向別、2018年から2033年

図135:オセアニア市場規模(単位)-消費者志向別、2018年から2033年

図136:オセアニア市場 年前年比成長過程(%)予測(消費者志向別、2023年~2033年)

図137:オセアニア市場 消費者志向別市場魅力度(2023年~2033年)

図138:価格帯別オセアニア市場規模(百万米ドル)、2018年から2033年

図139:価格帯別オセアニア市場数量(単位)、2018年から2033年

図140:価格帯別オセアニア市場前年比成長過程(%)予測、2023年から2033年

図141:価格帯別オセアニア市場の魅力度、2023年から2033年

図142:販売チャネル別オセアニア市場規模(百万米ドル)、2018年から2033年

図143:販売チャネル別オセアニア市場数量(単位)、2018年から2033年

図144:販売チャネル別オセアニア市場前年比成長過程(%)予測、2023年から2033年

図145:販売チャネル別オセアニア市場の魅力度、2023年から2033年

図146:国別中東・アフリカ市場規模(百万米ドル)、2018年から2033年

図147:国別中東・アフリカ市場規模(単位)、2018年から2033年

図148:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図149:国別中東・アフリカ市場魅力度、2023年から2033年

図150:材料タイプ別中東・アフリカ市場規模(百万米ドル)、2018年から2033年

図151:材料タイプ別中東・アフリカ市場数量(単位)、2018年から2033年

図152:素材タイプ別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図153:素材タイプ別中東・アフリカ市場の魅力度、2023年から2033年

図154:消費者の志向別中東・アフリカ市場規模(百万米ドル)、2018年から2033年

図155:消費者の志向別中東・アフリカ市場規模(台数)、2018年から2033年

図156:消費者の志向別中東・アフリカ市場の年率成長過程(%)予測、2023年から2033年

図157:消費者志向別中東・アフリカ市場魅力度、2023年から2033年

図158:価格帯別中東・アフリカ市場規模(百万米ドル)、2018年から2033年

図159:価格帯別中東・アフリカ市場数量(単位)、2018年から2033年

図160:価格帯別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図161:価格帯別中東・アフリカ市場魅力度、2023年から2033年

図162:販売チャネル別中東・アフリカ市場規模(百万米ドル)、2018年から2033年

図163:販売チャネル別中東・アフリカ市場規模(台数)、2018年から2033年

図164:販売チャネル別中東・アフリカ市場の前年比成長過程(%)予測、2023年から2033年

図165:販売チャネル別中東・アフリカ市場の魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖