❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

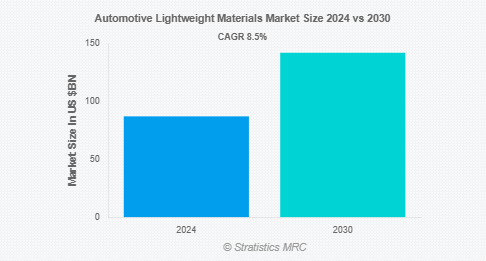

Stratistics MRCによると、自動車用軽量材料の世界市場は2024年に869億9,000万ドルを占め、予測期間中の年平均成長率は8.5%で、2030年には1,419億3,000万ドルに達する見込みです。自動車軽量化材料は、自動車業界が燃費向上、排出ガス削減、車両性能向上を追求する上で極めて重要です。これらの材料には、マグネシウム合金、アルミニウム、炭素繊維複合材料、先進高強度鋼などが含まれ、自動車の安全性と構造的完全性を維持または強化しながら、車両全体の重量を軽くするのに役立ちます。軽量素材を使用することで、自動車メーカーはよりエネルギー効率が高く、より厳しい環境基準を満たし、燃料使用量の少ない自動車を作ることができます。

Composites Science and Technology誌に掲載された研究によると、自動車用途に炭素繊維複合材を使用することで、実際に最大50%の軽量化につながり、燃費を大幅に改善することができます。

市場のダイナミクス

ドライバー

ドライバー:燃費効率のニーズの高まり

自動車市場は、運転コストの削減と燃費の向上を求める消費者の需要に支えられています。燃料価格の高騰や、従来の自動車が環境に与える悪影響に対する意識の高まりから、顧客はより燃費の良い自動車を選ぶようになっています。炭素繊維、マグネシウム、アルミニウムのような軽量素材は、自動車の総重量を減らすことで燃費を向上させます。さらに、この軽量化によって出力重量比が改善され、エンジンの効率的な稼働と燃料使用量の削減が可能になるため、消費者の運転コストが削減され、自動車の性能が向上します。

制約:

先端素材へのアクセス制限

炭素繊維やマグネシウム合金のような高度な軽量材料の一部は、アルミニウムや高強度鋼のような材料が広く入手できるようになってきたとはいえ、生産能力が限られているため、まだ入手が困難です。これらの材料を大量に生産するために必要な特殊な製造技術によって、増大する需要に対応することはより困難になっています。さらに、自動車メーカーがこれらの材料をより多くの車種に使用しようとするため、高品質材料の供給が大量生産の需要に追いつかなくなる可能性もあります。

機会:

スポーツカーや高級車向けの高性能素材の創出

炭素繊維のような軽量素材は、その強度対重量比だけでなく、加速、ハンドリング、ブレーキングを改善することによって高級車の性能を向上させる能力でも評価されています。高級車やスポーツカーのメーカーは、より優れたパワーウェイトレシオと優れた性能を提供する自動車を作るために、先進的な複合材料や合金の採用を増やしています。さらに、自動車業界の軽量素材へのシフトは、性能と美観が最優先される高級車やスポーツカーで特に顕著です。

脅威

従来素材との競争

軽量素材の利点にもかかわらず、自動車業界は鉄鋼や鋳鉄のような従来の素材を使い続けています。安価で強度が高く、大量生産が容易なため、大衆向け自動車には依然として鉄鋼が選ばれています。さらに、コストが重要な決定要因である従来型の自動車では、高級車や電気自動車など特定の市場セグメントでメリットがあるとしても、軽量素材が必ずしも強い説得力を持つとは限りません。

Covid-19の影響:

自動車用軽量材料の市場は、COVID-19の大流行によって大きな影響を受け、自動車業界全体のサプライチェーンの混乱も引き起こしました。製造業の閉鎖、労働者の不足、原材料の納入の遅れにより、軽量材料の生産が困難になり、その結果、供給が不足し、自動車の生産が遅れました。自動車販売も鈍化し、特にパンデミックの初期には消費者の自動車需要が減少したため、軽量素材などの新技術の採用も一時的に停止しました。しかし、パンデミック後に自動車メーカーが電気自動車や環境に優しいソリューションに目を向けるようになると、パンデミックによって持続可能性と燃費効率の重要性も注目されるようになり、軽量材料の長期的な需要が強化されました。

予測期間中は乗用車セグメントが最大になる見込み

乗用車セグメントは、消費者向け車両の性能、持続可能性、燃費効率を高めることへの注目が高まっていることから、予測期間中に最大の市場シェアを占めると予想され、この市場セグメントは相当量の需要を占めています。軽量化、燃費の向上、厳しい環境規制の遵守のため、複合材料、高強度鋼、アルミニウムなどの軽量材料が乗用車にますます使用されるようになっています。さらに、環境にやさしく、燃費がよく、高性能の自動車を求める消費者の需要に応えるため、自動車メーカーが軽量化ソリューションに投資していることも、乗用車セグメントの市場支配力を強めています。

予測期間中、コンポジット分野のCAGRが最も高くなる見込み

予測期間中、最も高い成長率が見込まれるのはコンポジット分野です。ガラス繊維や炭素繊維強化プラスチック(CFRP)のような複合材料は、優れた強度対重量比、耐腐食性、設計適応性により、ますます人気が高まっています。これらの素材は、性能や安全性を犠牲にすることなく軽量化することが重要な高級車、電気自動車(EV)、高性能車において特に好まれています。さらに、製造プロセスの継続的な改善、コスト削減対策、自動車産業における軽量で環境に優しい材料へのニーズの高まりが、このセグメントの爆発的な成長の主な要因となっています。

最大シェアの地域:

予測期間中、北米地域が最大の市場シェアを占める見込みです。同地域では、燃費効率の重視、厳しい排ガス規制、電気自動車(EV)の普及が進んでいるため、アルミニウム、複合材料、高強度鋼などの軽量材料の需要が高まっています。北米の市場支配的な地位は、自動車業界と材料供給業界の大手企業の存在、および先端材料の研究開発への多額の投資によっても確固たるものとなっています。さらに、自動車製造における軽量材料の採用における同地域のリーダーシップは、持続可能性と環境に対する責任の高まりによってさらに後押しされています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されています。中国、インド、日本などの国々における自動車産業の爆発的な成長が、この拡大の主な原動力となっています。同地域では、環境に優しく燃費の良い自動車への需要が高まっており、厳しい排ガス規制があるため、アルミニウム、複合材料、高強度鋼などの軽量材料の採用が加速しています。さらに、同地域は競争的な製造環境、自動車技術革新への多額の投資、インフラ整備により、先進軽量材料の市場として急成長しています。

市場の主要プレーヤー

自動車用軽量材料市場の主要プレーヤーには、Celanese Corporation、Henkel AG & Co. KGaA、帝人株式会社、LyondellBasell Industries Holdings B.V.、BASF SE、Novelis, Inc.、Solvay S.A.、Tata Steel Limited、Evonik Industries、三菱化学株式会社、東レ株式会社、Hindalco Industries Limited、Covestro AG、Alcoa Corporation、Stratasys Ltd.などがあります。

主な進展

2024年7月、BASFとENGIEは7年間のバイオメタン購入契約(BPA)を締結。BPAの下、ENGIEは契約期間中、2.7~3.0テラワット時のバイオメタンをBASFに供給します。BASF社は、ルートヴィッヒスハーフェン(ドイツ)とアントワープ(ベルギー)の拠点で、化石原料に代わる持続可能な製造工程として、認証済みのバイオメタンを使用しています。

2024年2月、ヘンケルは新しいタブを開き、ドイツの消費財である補修とメンテナンスの需要が高まっているとして、米国を拠点とする保護コーティングとシーリングソリューションのシールフォーライフインダストリー社を買収することで合意しました。650人以上の従業員を抱える米国企業は、パイプラインや杭を含むインフラ資産の補修やメンテナンスに適用できるコーティングソリューションを提供。

2023年6月、セラニーズ・コーポレーションは、ニュートリノヴァの名称で食品原料の合弁会社を設立する正式契約の締結を発表。セラニーズは、食品素材事業の資産、技術、従業員を提供する一方、合弁会社の株式30%を保有します。

対象車種

– 乗用車

– 小型商用車

– トラック

– バス

対象材料

– 金属

– 複合材

– プラスチック

– エラストマー

– その他の材料

対象部品

– フレーム

– ホイール

– バンパー&フェンダー

– エンジン&エキゾースト

– トランスミッション

– ドア

– ボンネット&トランクリッド

– シート

– インストルメントパネル

– 燃料タンク

製造工程

– 射出成形

– 圧縮成形

– 樹脂トランスファー成形(RTM)

対象用途

– ホワイトボディ

– シャシーとサスペンション

– パワートレイン

– クロージャー

– インテリア

– その他の用途

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車軽量化材料の世界市場:車種別

5.1 はじめに

5.2 乗用車

5.3 小型商用車

5.4 トラック

5.5 バス

6 自動車用軽量材料の世界市場:材料別

6.1 はじめに

6.2 金属

6.3 複合材

6.4 プラスチック

6.5 エラストマー

6.6 その他の材料

7 自動車軽量化材料の世界市場、部品別

7.1 はじめに

7.2 フレーム

7.3 車輪

7.4 バンパー&フェンダー

7.5 エンジン&エキゾースト

7.6 トランスミッション

7.7 ドア

7.8 ボンネット&トランクリッド

7.9 シート

7.10 計器盤

7.11 燃料タンク

8 自動車用軽量材料の世界市場:製造工程別

8.1 はじめに

8.2 射出成形

8.3 圧縮成形

8.4 樹脂トランスファー成形(RTM)

9 自動車軽量化材料の世界市場:用途別

9.1 はじめに

9.2 白色ボディ

9.3 シャシーとサスペンション

9.4 パワートレイン

9.5 クロージャー

9.6 インテリア

9.7 その他の用途

10 自動車軽量化材料の世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Celanese Corporation

12.2 Henkel AG & Co. KGaA

12.3 Teijin Limited

12.4 LyondellBasell Industries Holdings B.V.

12.5 BASF SE

12.6 Novelis, Inc.

12.7 Solvay S.A.

12.8 Tata Steel Limited

12.9 Evonik Industries

12.10 Mitsubishi Chemical Corporation

12.11 Toray Industries, Inc.

12.12 Hindalco Industries Limited

12.13 Covestro AG

12.14 Alcoa Corporation

12.15 Stratasys Ltd.

❖本調査資料に関するお問い合わせはこちら❖