❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

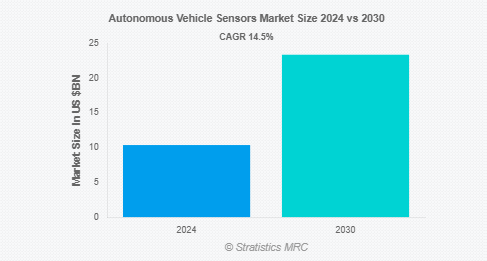

Stratistics MRCによると、自律走行車センサーの世界市場は2024年に103億7000万ドルを占め、予測期間中の年平均成長率は14.5%で、2030年には233億7000万ドルに達する見込みです。自律走行車用センサーは、自動運転車が安全にナビゲートし、周囲の環境に関与するために不可欠です。レーダーセンサーは、悪天候でも物体の距離と速度を判断するために使用されます。LiDARセンサーは周囲の高解像度3次元マップを作成し、カメラは視覚情報を記録して交通信号の検出や物体の識別に役立ちます。さらに、近距離の検知、特に駐車時や低速操縦時には、超音波センサーが頻繁に使用されます。これらのセンサーを組み合わせることで、自律走行車は障害物を識別し、正確な航行判断を下し、歩行者や同乗者を保護することができます。

世界保健機関(WHO)が発表した「交通安全に関する世界現状報告2018」によると、2018年の年間交通事故死者数は135万人に達しました。交通事故による負傷は現在、5~29歳の死因の第1位となっています。

市場のダイナミクス

ドライバー

自律走行車に対する研究開発費の増加

自動車業界やテクノロジー業界が自律走行車(AV)の可能性を追求し続ける中、自律走行車(AV)技術の創出と商業化を急ぐための研究開発には多額の資金が投じられています。これらの投資は、センサー自体の改良とともに、複数のセンサーからの情報を統合して車両周辺のより詳細かつ正確な画像を生成するセンサーフュージョン技術の改良も目的としています。さらに、LiDARやレーダーなどのセンサーの技術革新とコスト削減が推し進められ、より経済的で効果的なソリューションが生み出されていることから、自律走行車向けセンサー市場の成長が見込まれています。

阻害要因

不十分な自律走行車インフラ

自律走行車の配備が成功するかどうかは、車両そのものに加えて、周囲のインフラにかかっています。メーカーにとって大きな問題は、多くの都市や道路が自律走行に対応していないことです。例えば、車線表示が不明瞭な道路、粗雑な交差点、不十分な標識などは、センサーシステムを混乱させ、その効率を低下させます。さらに、自律走行車と道路インフラは通信できないため、AVは車載センサーを使ってすべての判断を下す必要があり、状況によっては性能の限界が生じる可能性があります。

チャンス

V2X技術と5G技術の融合

5G技術の導入により、V2X(Vehicle-to-Everything)通信(自動車とインフラ間のより高速で信頼性の高い通信)が容易になり、自動運転車に新たな可能性が生まれつつあります。さらに、自律走行車、信号機、道路標識、道路上の他の車両は、5Gの低遅延と高速接続により、すべてリアルタイムでデータを交換することができます。このように通信が改善されるため、AVはより迅速に意思決定を行い、安全性を高め、困難な環境をより効果的にナビゲートすることができます。V2X技術とともに、センサーシステムは事故、渋滞、道路状況に関する情報をリアルタイムで提供することで、状況認識を高めることができます。

脅威

サイバーセキュリティへのリスクとデータプライバシー問題

自律走行車(AV)は、主にセンサー、接続性、ソフトウェアに依存して機能するため、ハッキングの試みとサイバー攻撃の影響を受けやすい。悪意のある行為者は、高度なセンサーとV2X通信システムの統合による車両ネットワークの弱点を利用しようとして、AVを標的にする可能性があります。サイバー攻撃が成功すれば、自律走行車の安全性が損なわれ、事故や個人情報の盗難につながる可能性があります。さらに、センサーメーカーはEUのGDPRのような厳しいデータ保護規制の対象となる可能性があり、強力なサイバーセキュリティとデータ暗号化手法への多大な投資を迫られることになります。

Covid-19の影響:

自律走行車用センサーの市場はCOVID-19の大流行により大きな影響を受け、労働力不足、サプライチェーンの混乱、工場の閉鎖が発生し、自律走行車の開発、テスト、配備が遅れました。センサー開発を含む自律走行車技術への投資は、多くの自動車メーカーが当面の生き残りを優先したため、景気後退期に減少しました。さらに、自動車産業が減速し、ロックダウン中の自動車需要が減少した結果、自律走行システムの採用が遅れました。しかし、世界経済が着実に好転するにつれて、非接触技術やドライバーレス技術が再び注目されるようになり、安全な輸送のためのセンサーへの関心が高まりました。

予測期間中、LiDAR(光検出と測距)セグメントが最大になる見込み

予測期間中、LiDAR(Light Detection and Ranging)セグメントが最大の市場シェアを占める見込み。LiDARセンサーによって可能になる車両環境の正確で高解像度のマッピングは、物体、障害物、道路状況の正確な検出を可能にするため、自律走行車の安全な運用に不可欠です。LiDARセンサーは、距離を測定し、レーザー光線を用いて詳細な3次元マップを作成することで、クルマに周囲の状況を把握させます。さらに、LiDARは比較的高価であるにもかかわらず、完全な自律性を実現するための重要な要素であり、性能と安全性を向上させるためにレーダーやカメラなどの他のセンサー技術と組み合わされることがよくあります。

予測期間中、レベル3(条件付き自動化)セグメントのCAGRが最も高くなる見込み

予測期間中、レベル3(条件付き自動化)セグメントが最も高い成長率を示すと予測されています。この程度の自動化では、自動車は運転業務の大部分を自分で管理できますが、複雑な道路状況や予測不可能な道路状況のように、人間の介入が必要な状況もあります。LiDAR、レーダー、カメラなど、より安全な機能とより正確な意思決定を可能にするセンサー技術の開発が、このセグメントの成長を後押ししています。さらに、自動車メーカーが条件付きの自動化を目指す中で、ドライバーの常時監視なしにアダプティブ・クルーズ・コントロール、緊急ブレーキ、車線維持などのタスクを実行できるセンサーや人工知能(AI)システムにも大規模な投資が行われています。

最大のシェアを占める地域:

予測期間中、北米地域が最大の市場シェアを占める見込みです。主要な自動車メーカー、ハイテク企業、センサー・サプライヤー(特に米国)が強い存在感を示していることが、同地域の優位性を支えています。北米は、LiDAR、レーダー、カメラなどのセンサー技術の研究開発に多額の投資を行っており、自律走行車の開発とテストのリーダーとしての地位を確立しています。テスラ、ウェイモ、ウーバーなど、自律走行車のイノベーションをリードする数多くの有名企業が米国を拠点としています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されています。自動車産業の爆発的な成長、特に自律走行技術の開発が著しく加速している中国、日本、韓国などの国々がこの拡大の主な原動力となっています。特に中国は、創造性を促進する政策や法律に後押しされ、自律走行車やスマート・モビリティ・ソリューションの開発に多額の投資を行っています。さらに、アジア太平洋地域は、電気自動車や無人運転車に対する消費者の需要が高まるにつれて、自律走行車センサーの生産と展開の主要拠点になりつつあります。

市場の主要プレーヤー

自律走行車センサー市場の主要企業には、Velodyne Lidar、Luminar Technologies、Aeva Technologies、Innoviz Technologies、Ouster、Hesai Group、Mobileye Global Inc.、Robert Bosch GmbH、Continental AG、Valeo、Aptiv、ZF Friedrichshafen AG、Magna International、Denso Corporation、Quanergy Systems、Horizon Roboticsなどがあります。

主な動向:

2024年9月、コンチネンタルとヴィテスコ・テクノロジーズは、会社分割契約に基づき、エンジン・コントロール・ユニットおよびエンジン・コントロール・ソフトウェアの供給に関する調査から生じる費用と負債の適切な配分について合意に達しました。

2024年8月、株式会社デンソーは、固体酸化物形燃料電池スタック技術の大手開発企業であるセレス・パワー・ホールディングス(CWR.L)と製造ライセンス契約を締結したと発表しました。デンソーは、水の電気分解により水素を製造する固体酸化物形燃料電池(SOEC)※1の早期実用化を目指します。

2023年2月、自動運転センサーメーカーのLuminar Technologies Inc.は2日、メルセデス・ベンツ・グループとの提携拡大を発表。テスラからゼネラルモーターズまで、自動車メーカーは自律走行車に注力していますが、技術的・規制的なハードルは依然として高いままです。

センサーの種類

– LiDAR(光検出と測距)

– レーダーセンサー

– 超音波センサー

– 熱センサー

– カメラ・センサ

対象車種

– 乗用車

– 商用車

自動化のレベル

– レベル2(部分的自動化)

– レベル3(条件付き自動化)

– レベル4(高度自動化)

– レベル5(完全自動化)

対象範囲

– 短距離センサー

– 中距離センサー

– 長距離センサー

センサー技術

– アクティブセンサー

– パッシブセンサー

対象アプリケーション

– アダプティブ・クルーズ・コントロール

– 衝突検知と回避

– 車線逸脱警報

– 駐車支援

– 自律走行ナビゲーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自律走行車センサーの世界市場:センサータイプ別

5.1 はじめに

5.2 LiDAR(光検出と測距)

5.3 レーダーセンサー

5.4 超音波センサー

5.5 熱センサー

5.6 カメラセンサー

6 自律走行車センサーの世界市場、車両タイプ別

6.1 はじめに

6.2 乗用車

6.3 商用車

7 自律走行車センサーの世界市場、自動化レベル別

7.1 はじめに

7.2 レベル2(部分自動化)

7.3 レベル3(条件付き自動化)

7.4 レベル4(高度な自動化)

7.5 レベル5(完全自動化)

8 自律走行車センサーの世界市場:レンジ別

8.1 はじめに

8.2 短距離センサー

8.3 中距離センサー

8.4 長距離センサー

9 自律走行車センサーの世界市場、センサー技術別

9.1 はじめに

9.2 アクティブセンサー

9.3 パッシブセンサー

10 自律走行車センサーの世界市場、用途別

10.1 はじめに

10.2 アダプティブクルーズコントロール

10.3 衝突検知と回避

10.4 車線逸脱警報

10.5 駐車支援

10.6 自動ナビゲーション

11 自律走行車センサーの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Velodyne Lidar

13.2 Luminar Technologies

13.3 Aeva Technologies

13.4 Innoviz Technologies

13.5 Ouster

13.6 Hesai Group

13.7 Mobileye Global Inc.

13.8 Robert Bosch GmbH

13.9 Continental AG

13.10 Valeo

13.11 Aptiv

13.12 ZF Friedrichshafen AG

13.13 Magna International

13.14 Denso Corporation

13.15 Quanergy Systems

13.16 Horizon Robotics

❖本調査資料に関するお問い合わせはこちら❖