❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

クラッドパイプ市場規模とシェア予測見通し 2025年から2035年

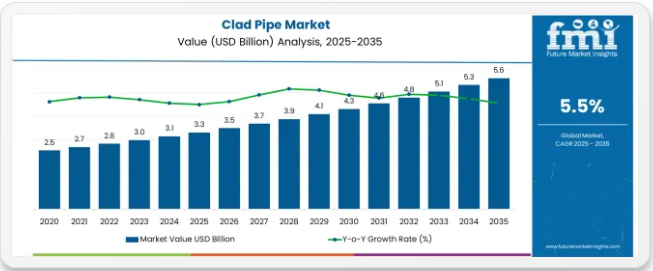

世界のクラッドパイプ市場は2025年に33億米ドルと評価され、2035年までに56億米ドルに達すると予測されており、予測期間中に21億米ドルの絶対増加を記録する見込みです。これは総成長過程66.3%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)5.5%で拡大すると予測される。同期間における市場規模全体の成長率は約1.7倍に達すると予測されており、これは海洋石油・ガス探査活動の増加、耐食性材料への需要拡大、多様な産業用配管用途における先進的接合技術の採用拡大に支えられています。

2025年から2030年の間に、クラッドパイプ市場は33億米ドルから42億米ドルへ拡大し、9億米ドルの価値増加が見込まれます。これは10年間の予測成長過程総量の42.9%を占めます。この発展段階は、オフショア探査プロジェクトの増加、石油・ガス分野におけるインフラ投資の拡大、化学処理用途における高性能合金ソリューションの採用拡大によって形作られる。機器メーカーは、耐食性配管ソリューションと強化された運用耐久性に対する需要の高まりに対応するため、生産能力を拡大している。

クラッドパイプ市場 主要ポイント

2030年から2035年にかけて、市場規模は42億米ドルから56億米ドルへ拡大し、12億米ドルの増加が見込まれます。これは10年間の総拡大分の57.1%を占めます。この期間は、先進的な接合技術の拡大、高性能合金システムの統合、主要な海洋・海底プロジェクト向け特殊配管ソリューションの開発が特徴となる見込みです。耐食性インフラ計画と先進製造イニシアチブの採用拡大により、性能特性が向上しメンテナンス複雑性が低減されたクラッドパイプの需要が促進される。

2020年から2025年にかけて、エネルギーインフラ開発の増加と、耐食性・運用信頼性における必須設備としてのクラッド配管の認知度向上を背景に、クラッドパイプ市場は着実な成長を遂げた。石油ガス事業者が、運用完全性を高めつつメンテナンスコスト削減と耐用年数向上を実現する先進配管システムの可能性を認識したことで市場が発展した。冶金接合技術および爆発接合技術における進歩は、過酷な稼働環境下における構造信頼性と耐食性の維持が極めて重要であることを強調し始めた。

クラッドパイプ市場が成長している理由

市場の拡大は、オフショア石油・ガス探査活動の増加と、それに伴う耐食性配管設備の需要によって支えられている。この設備は、様々な過酷な環境下における多様な業界用途をサポートしつつ、構造的完全性と運用信頼性を維持できるものである。現代の石油・ガス事業者は、メンテナンスコスト削減、稼働停止時間の最小化、高圧環境下での安定した性能を実現する配管ソリューションの導入に注力している。クラッドパイプは、優れた耐食性、信頼性の高い構造性能、多様な産業用途への適応性が実証されており、現代の海洋事業や化学処理ソリューションに不可欠な設備となっている。

インフラ投資と運用効率への重視の高まりは、高圧運転を支え、腐食関連の故障を減らし、様々な業界構成における効率的な流体輸送を可能にするクラッドパイプの需要を牽引している。耐久性と耐食性、コスト効率を兼ね備えた設備を求める業界オペレーターの傾向は、革新的な配管実装の機会を創出している。安全規制と先進製造技術の影響力の高まりも、性能や規制順守を損なうことなく優れた運用制御を提供するクラッドパイプの採用拡大に寄与している。

機会経路 – クラッドパイプ市場

クラッドパイプ市場は堅調な成長過程と変革の機運にあります。先進国・新興国を問わず、業界オペレーターが耐久性・耐食性・信頼性・運用効率を備えた配管設備を求める中、クラッド配管システムは輸送インフラとしてだけでなく、運用安全・コスト削減・耐用年数延長・規制順守を実現する戦略的設備として重要性を増しています。

北米、ヨーロッパ、東アジアにおける海洋探査とインフラ投資の増加が需要を拡大する一方、メーカーは冶金学的ボンディングや高性能合金技術における革新を取り入れている。

先進合金導入、接合技術統合、特殊用途開発といった経路は、特に先進市場において大幅な利益率向上を約束する。地理的拡大と用途多様化は、特に海洋探査が拡大している地域や産業インフラの近代化が必要な地域で需要を喚起する。耐食性、運用信頼性、構造健全性、規制順守に関する安全圧力が構造的な支えとなる。

- 経路A — 高性能合金ソリューション。業界では、優れた耐食性と動作耐久性を備えた材料の需要が高まっています。先進合金に特化したり、材料性能の向上に注力しているクラッドパイプメーカーは、高価格での販売が可能となります。予想収益規模:4億5000万~5億5000万米ドル

- 経路 B – 先進的な接合技術。爆発接合、ロールボンディング、先進的な溶接技術など、冶金学的接合技術の進歩により、構造的完全性が向上し、設置の複雑さが軽減されます。機会:3 億~4 億米ドル

- パス C – 海洋および海底統合。海洋環境との適合性、高圧耐性、および塩水腐食保護により、海洋作業が最適化され、プロジェクトの実行可能性が高まります。より強力な海洋能力と特殊機能を備えたシステムは、高価格設定を可能にします。収益の増加:2 億 5000 万~3 億 5000 万米ドル

- パス D – 特殊産業用途。化学処理、発電、海洋用途分野への進出拡大。業界オペレーターは信頼性の高い高性能クラッド材ソリューションを提供する配管サプライヤーを求める。総額:20~30億米ドル

- 経路E ― 地域市場拡大。新興業界市場、オフショア開発、インフラ近代化における堅調な成長過程。現地パートナーシップとカスタマイズソリューションが市場浸透を促進。見込み増分:15~25億米ドル

- 経路F – 製造・サービスモデル。高度な加工サービス、据付支援、保守最適化により、事業者はプロジェクトの複雑性と運用コストを削減。サービス志向のアプローチは長期契約で利益を得る。0.10~0.20億米ドル

- 経路G – 規制順守ソリューション。安全基準、耐圧試験、品質認証が差別化と規制順守上の優位性を創出。プール:0.05~0.15億米ドル

セグメント別分析

市場は、パイプタイプ、グレード、肉厚、エンドユーザー、地域別に区分される。パイプタイプ別では、冶金接合(4~12インチ、12~24インチ、24~48インチ、48インチ超)、 機械的ライニング(4~12インチ、12~24インチ、24~48インチ、48インチ超)、溶接オーバーレイ(4~12インチ、12~24インチ、24~48インチ、48インチ超)に分類される。グレード別では、316L、317L、Alloy 625、Alloy 825、その他をカバーする。肉厚別では、3~6 mm、6~18 mm、18~36 mm、36~60 mm、60 mm以上に分類される。エンドユーザー別では、石油・ガス、化学・石油化学、水処理・海水淡水化、発電、鉱業・冶金、海洋、その他が含まれます。市場は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに区分されます。

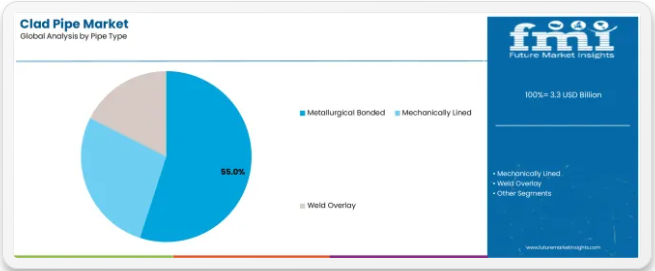

種類別では、冶金接合セグメントが55.0%の市場シェアを占める

冶金接合セグメントは、2025年にクラッドパイプ市場の55.0%を占めると予測され、主要パイプタイプカテゴリーとしての地位を再確認しています。業界オペレーターやエネルギー企業は、優れた溶接特性、強化された加工能力、石油・ガス、化学処理、海洋用途における信頼性の高い構造的完全性を理由に、冶金接合クラッドパイプの利用を拡大している。冶金接合パイプ技術の確立された接合手順と一貫した性能特性は、多様な業界環境における信頼性の高い配管システムと運用効率という業界要件に直接応えるものである。

このパイプタイプセグメントは、複数の用途や産業シナリオにおいて最高の構造信頼性と実証済みの加工互換性を備えた技術を体現しており、現在の産業用配管オペレーションの基盤を形成している。オペレーターによる強化接合システムと製造最適化への投資は、石油ガス会社や化学処理業者における採用を継続的に強化している。オペレーターが構造的完全性と加工効率を優先する中、冶金接合パイプは運用信頼性の目標とコスト管理要件の両方に合致し、包括的な産業用配管戦略の中核コンポーネントとなっている。

グレード別では、アロイ625セグメントが35.0%の市場シェアを占める

アロイ625は2025年におけるクラッドパイプ需要の55.0%を占めると予測され、高性能用途および耐食性産業オペレーションにおける主要グレード選定としての重要な役割を裏付けている。産業オペレーターは、卓越した耐食性、高温耐性、過酷な化学環境への対応能力に加え、重要インフラと運用要件を支える特性から、合金625クラッドパイプを優先的に採用している。現代産業用途に不可欠な材料として位置付けられる合金625は、性能上の優位性と運用上の利点を両立させる。

このセグメントは、合金開発における継続的な革新と、効率的な腐食防止と強化された運用能力を可能にする特殊グレード構成の普及拡大によって支えられている。業界オペレーターは、大規模な操業と重要インフラ整備を支える先進材料ソリューションへの投資を進めています。海洋事業が普及し化学処理の要求が高まる中、合金625は先進材料の活用と産業運営戦略を支えつつ、クラッドパイプ市場を支配し続けるでしょう。

クラッドパイプ市場の推進要因、制約、主要トレンドとは?

クラッドパイプ市場は、オフショア石油・ガス探査の増加と、多様な産業用途における運用信頼性の向上および耐用年数延長を実現する耐食性インフラの採用拡大により、着実に進展している。しかし、市場は初期材料コストの高さ、特殊な製造要件、異なる製造環境における品質基準のばらつきといった課題に直面している。冶金学的接合技術と先進合金技術における革新は、設備開発と市場拡大パターンに影響を与え続けている。

海洋探査およびインフラ投資の増加

海洋石油・ガス事業および産業インフラ開発の拡大に伴い、機器メーカーは、高圧の海洋環境において優れた耐食性、強化された構造能力、および信頼性の高い性能を提供するクラッド配管システムを開発することが可能になっています。先進的なクラッド配管システムは、さまざまな用途や業界要件にわたって、より効果的な流体輸送と一貫したサービス提供を可能にし、同時に運用耐久性を向上させます。メーカーは、運用効率とインフラの長寿命化という点で、最新のクラッド配管技術の競争上の優位性をますます認識しています。

先進的なボンディング技術と合金の革新がクラッドパイプの開発を推進

現代のクラッドパイプメーカーは、耐食性を高め、メンテナンスコストを削減し、業界オペレーターに一貫した性能を確実に提供するために、冶金学的ボンディングと高性能合金システムを取り入れています。これらの技術は、海底パイプラインシステムや特殊な化学処理ソリューションなど、新しい用途を可能にしながら、運用信頼性を向上させます。また、先進的な技術の統合により、メーカーは、従来の配管設備供給を超えた、プレミアムな設備の位置付けと性能の最適化をサポートすることが可能になります。

主要国によるクラッドパイプ市場の分析

クラッドパイプ市場は世界的に着実な成長過程を遂げており、2035年まで6.2%のCAGRでASEANが主導する。これは大規模な海洋石油・ガス探査プロジェクト、急速な業界発展、耐食性配管ソリューションの顕著な採用が牽引している。英国は5.1%で続き、海洋セクターの拡大、先進的な化学処理施設、高性能材料の採用拡大が支えとなっている。日本は4.4%の成長過程を示し、製造技術の卓越性と先進的な産業能力を強調している。米国は4%の成長過程を示し、海洋掘削事業とシェールオイル開発に注力している。ドイツは3.9%の成長過程を示し、先進的な製造能力と産業近代化プログラムに支えられている。

本レポートは40カ国以上の詳細な分析を網羅し、特に優れた実績を上げる上位国を以下に紹介する。

英国:海洋セクター発展による強力な市場潜在力を示す

英国のクラッドパイプ収益は、同国の海洋セクター拡大、包括的な化学処理施設、耐食性配管システムの採用増加に支えられ、CAGR5.1%で拡大している。同国の先進的な産業インフラと運用信頼性への注目の高まりが、高度なクラッド配管能力を推進している。産業オペレーターや海洋企業は、腐食防止と運用耐久性に対する需要の高まりに対応するため、大規模な配管事業を展開している。

- 海洋セクターの要求の高まりと化学処理イニシアチブにより、主要産業地域における海洋施設、化学プラント、海洋施設全体でクラッドパイプ採用の機会が生まれている。

- 運用信頼性と先進材料への業界的関心の高まりが、施設性能の向上と規制順守を求めるオペレーターの間で高性能配管技術の採用を促進している。

日本は先進的な産業能力で製造の卓越性を示す

日本のクラッドパイプ市場は、高度な製造能力、包括的な業界インフラ、業界オペレーターによる徹底した品質管理プログラムに支えられ、年平均成長率(CAGR)4.4%で拡大している。成熟した業界セクターと運用効率への注力強化が、設備市場全体で高度なクラッド配管技術の導入を促進している。主要メーカーや業界企業は、国内業界ニーズと輸出市場の両方に対応するため、先進的な配管開発と技術統合に多額の投資を行っている。

- 運用効率化の要求高まりと製造精度向上イニシアチブにより、性能・品質基準の強化を求める事業者間で先進的クラッド配管技術への需要が創出されている。

- 強力な製造専門知識と先進材料への認識拡大が、主要業界の工業施設・製造プラントにおける高性能配管システムの導入を支えている。

米国は海洋掘削とシェールオイル開発に注力

米国におけるクラッドパイプの収益は、拡大する海洋掘削事業、増加するシェールオイル開発活動、エネルギーインフラ強化への投資増加に牽引され、年平均成長率(CAGR)4%で成長している。同国の確立されたエネルギー部門と運用効率への重点が、主要エネルギー市場全体で先進的なクラッド配管技術への需要を支えている。エネルギー事業者と業界企業は、国内のエネルギー需要と運用信頼性要件の両方に応える包括的な配管プログラムを構築している。

- 海洋掘削プロジェクトとシェールオイル開発、さらにエネルギーインフラ拡張が相まって、耐久性と耐食性を重視したクラッドパイプ導入の機会を創出している。

- 運用安全性とコスト管理への重視の高まりが市場拡大を支える一方、堅調なエネルギー活動は主要なエネルギー施設や海洋設備全体で高性能配管設備への安定した需要を生み出している。

ドイツ:先進的製造と産業近代化を重視

ドイツにおけるクラッドパイプの収益は、同国の先進的製造能力への注力、包括的な産業近代化プログラム、運用効率改善への戦略的投資に支えられ、年平均成長率(CAGR)3.9%で拡大している。ドイツの確立された業界インフラと品質工学への重点は、運用信頼性と製造の卓越性に焦点を当てた特殊クラッド配管技術の需要を牽引している。業界オペレーターは、国内業界要件と輸出市場運営の両方に対応するため、包括的な配管近代化に投資している。

- 先進的製造プログラムと業界近代化イニシアチブが品質工学基準と組み合わさり、精度と性能最適化を重視したクラッドパイプ導入の機会を創出している。

- 運用上の卓越性と製造品質への重視が高まる中、業界パフォーマンスと競争力強化を求める事業者間で先進的な配管ソリューションの採用が進んでいます。

ヨーロッパ市場の国別内訳

ヨーロッパのクラッドパイプ市場は、2025年の8億米ドルから2035年までに13億米ドルへ成長し、予測期間中のCAGRは5.2%と予測されています。ドイツは先進的な業界インフラ、包括的な製造能力、欧州および国際市場向けの主要な化学処理施設に支えられ、2025年に32.1%の市場シェアで主導的地位を維持し、2035年までに32.8%に拡大すると予想される。

英国は2025年に28.4%のシェアで続き、海洋セクターの拡大、オフショア開発プログラム、確立された業界能力に牽引され、2035年までに28.9%に達すると予測されるが、競争圧力とインフラ投資の制約という課題に直面している。フランスは2025年に18.7%のシェアを占め、化学処理需要と業界近代化イニシアチブに支えられつつも、規制調整と投資の不確実性による課題に直面し、2035年までに18.2%に低下すると予想される。イタリアは2025年に12.6%のシェアを占め、2035年までに12.8%に達すると予測される。一方、オランダは2025年に8.2%を占め、2035年までに8.3%に達すると見込まれる。北欧諸国、ベルギー、スイス、その他のヨーロッパ諸国を含むヨーロッパその他地域は、北欧諸国における業界発展の加速と、先進的な配管更新プログラムを実施するヨーロッパ各市場でのインフラ近代化の進展により、2035年までに合計シェアを8%から8.5%へ拡大する見込みである。

クラッドパイプ市場の競争環境

クラッドパイプ市場は、既存の鉄鋼メーカー、専門クラッド配管技術プロバイダー、統合産業機器サービス企業間の競争が特徴である。各社は耐久性・信頼性・高性能を備えたクラッド配管ソリューションを提供するため、先進的な冶金的接合研究、合金開発の最適化、製造プロセスの強化、包括的な配管ポートフォリオへの投資を進めている。接合技術システムの革新、先進合金統合技術、専門的な用途能力が市場地位と競争優位性の強化に不可欠である。

Aasia Steel Co. Ltdは、石油・ガス事業向けの冶金的接合と先進製造能力に焦点を当てた包括的なクラッド配管ソリューションを提供し、強力なプレゼンスで市場をリードしている。Eisenbau Krämerは、エンジニアリングの卓越性、カスタマイズ能力、プロジェクト支援サービスを重視した専門的な業界用配管ポートフォリオを提供する。EEWグループは大規模プロジェクト実行と高品質製造に注力した統合鋼構造物製造・クラッド配管ソリューションを提供。バッティンググループは海洋環境対応を重視したステンレス鋼・クラッド配管システムを専門とする。ジェミノックス・テクチュービは地域市場でのリーダーシップと技術的専門性を活かし、特殊産業用配管ソリューションに注力。テナリスSAは世界サービスネットワークと統合鋼ソリューションを備えた包括的なパイプ製造能力を提供する。

クラッドパイプ市場の主要プレイヤー

- Aasia Steel Co. Ltd

- Eisenbau Krämer

- EEW Group

- BUTTING Group

- Gieminox Tectubi

- Tenaris SA

- Inox Tech S.p.A

- The Japan Steel Works, Ltd

- Proclad

- Gulf Specialized Works

クラッドパイプ市場セグメント別

パイプタイプ:

- 冶金ボンディング

- 4~12インチ

- 12~24インチ

- 24~48インチ

- 48インチ以上

- 機械的ライニング

- 4~12インチ

- 12~24インチ

- 24~48インチ

- 48インチ以上

- 溶接オーバーレイ

- 4~12インチ

- 12~24インチ

- 24~48インチ

- 48インチ以上

グレード:

- 316L

- 317L

- 合金625

- 合金825

- その他

肉厚:

- 3~6mm

- 6~18mm

- 18~3 mm

- 36~60mm

- 60mm以上

エンドユーザー:

- 石油・ガス

- 化学・石油化学

- 水処理・海水淡水化

- 発電

- 鉱業・冶金

- 海洋

- その他

地域:

北米

- 米国

- カナダ

- メキシコ

中南米

- ブラジル

- チリ

- その他中南米

西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

東アジア

- 中国

- 日本

- 韓国

南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋その他

中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 世界市場規模(百万米ドル)分析(2020年~2024年)

- 世界市場規模(百万米ドル)分析および予測(2025年~2035年)

- 冶金結合

- 機械的ライニング

- 溶接オーバーレイ

- パイプタイプ別成長過程分析、2020年から2024年

- パイプタイプ別絶対的機会分析、2025年から2035年

- グレード別世界市場分析 2020年から2024年および予測 2025年から2035年

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)分析(グレード別、2020年~2024年)

- 現在および将来の市場規模(百万米ドル)分析および予測(グレード別、2025年~2035年)

- 合金 625

- 316L

- 317L

- 合金825

- その他

- Yからoへの成長過程分析(グレード別、2020~2024年)

- 絶対的機会分析(グレード別、2025~2035年)

- 世界市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 種類別

- グレード別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- グレード別

- 主なポイント

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- パイプタイプ別

- グレード別

- 国別

- 市場魅力度分析

- 国別

- パイプタイプ別

- グレード別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- パイプタイプ種類別

- グレード種類別

- 国別

- 市場魅力度分析

- 国別

- パイプタイプ種類別

- グレード種類別

- 主なポイント

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- パイプタイプ別

- グレード別

- 市場魅力度分析

- 国別

- パイプタイプ別

- グレード別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年