❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ハードゼラチンカプセル市場規模とシェア予測見通し 2025年から2035年

世界のハードゼラチンカプセル市場は、2025年の20億5,000万米ドルから2035年までに34億6,000万米ドルへ成長し、年平均成長率(CAGR)5.8%を記録すると予測されています。医薬品および栄養補助食品業界における経口固形製剤への需要増加が、市場の拡大を継続的に支えています。

これらのカプセルは、飲み込みやすさ、速やかな溶解性、幅広い医薬品有効成分(API)との適合性から広く支持されています。世界的な高齢化と慢性疾患の有病率増加に伴い、安全かつ効果的な送達システムへの需要が持続的な成長を牽引しています。

ハードゼラチンカプセルは、抗生物質、栄養補助食品、プロバイオティクスの封入に広く使用されている。粉末状および顆粒状の成分の両方を収容できる特性が、医薬品開発における柔軟性を高めている。2025年には医薬品用途が最大のシェアを占めると予想され、患者コンプライアンス向上のためカプセルベース製剤への投資が増加している。

カプセル密封・結束技術の進歩により製品安全性が向上し、改ざんリスクが低減されていることも、米国やヨーロッパなどの規制市場における採用拡大を後押ししている。

2025年には主要メーカーが、ベジタリアンやハラール消費者層の需要に対応するため、非動物性ゼラチン代替品の導入を開始した。2025年までに、CapsugelやACGを含む複数のカプセルメーカーが、従来型ゼラチンと同等の性能特性を備えた植物由来ハードカプセルを発売する見込みである。

これらの製品は栄養補助食品や漢方薬分野で支持を拡大している。同時に、受託製造業者や大手製薬企業では、生産量増加と汚染リスク低減のため、高度な自動化機能を備えたカプセル充填機の導入が進んでいる。

アジア太平洋地域では、ジェネリック医薬品製造の増加と医療アクセスの拡大により、今後10年間で大幅な市場成長が見込まれる。インドや中国などの国々は、政府施策と国内需要の拡大を背景に主要な生産拠点となりつつある。

メーカーはまた、世界各国の厳しい規制基準を満たすため、トレーサビリティが確保されBSEフリーの牛由来ゼラチン調達に注力している。研究開発、素材革新、持続可能な調達への投資拡大に伴い、ハードゼラチンカプセル市場は2035年まで成長軌道を継続すると予測される。

ハードゼラチンカプセル市場 半期別動向レポート

下表は2024年から2025年にかけての世界ハードゼラチンカプセル市場における上半期(H1)の複合年間成長率(CAGR)を比較したものです。本概要では収益成長における主要な変化と傾向を明らかにし、市場動向に関する貴重な洞察を提供します。

H1は1月から6月、H2は7月から12月を指します。2024年から2034年までの10年間の前半(H1)において、同事業は6.9%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い6.5%の成長過程が続くと見込まれています。

その後、2025年前半期から2035年後期にかけては、前半期のCAGRが5.8%にやや低下し、後半期は5.3%と比較的緩やかな伸びが続くと予測される。前半期(H1)では市場が110ベーシスポイント(BPS)減少したのに対し、後半期(H2)では120ベーシスポイント(BPS)の減少が見られた。

ハードゼラチンカプセル市場:主要投資セグメント別

コスト効率性と構造的完全性により、タイプBゼラチン(動物骨・子牛皮由来)が主導

動物骨および子牛皮由来のタイプBゼラチンセグメントは、2024年に世界のハードゼラチンカプセル市場で46.7%の支配的シェアを占めると予測される。このセグメントの主導的地位は、豚皮由来のタイプAゼラチンと比較した入手可能性と低コスト生産性によって支えられている。

メーカーは、信頼性の高いゲル化特性、優れた皮膜形成能力、強固なカプセル完全性を理由にB型ゼラチンを好む。これらの特性は、堅牢なカプセル化を要求する医薬品・栄養補助食品用途に極めて適している。Capsugel(ロンザ傘下)、ACG Worldwide、Suheung Co., Ltd.などの企業は、一貫した性能と多様な有効成分との適合性から、大量カプセル生産にB型ゼラチンを積極的に活用している。

さらに、牛由来ゼラチンが豚由来製品よりも規制承認を得やすく、消費者の認知度も高いため、世界的に普及が進んでいる。ハラール認証やコーシャー認証のゼラチン需要が高まる中、タイプBゼラチンはこうした要件を満たす柔軟性を備えており、カプセル製造における主要投資分野としての地位を強化している。

容量と飲みやすさのバランスからサイズ「0」カプセルが市場を支配

サイズ「0」カプセルセグメントは、2024年にハードゼラチンカプセル市場の19.7%を占めると予測され、サイズカテゴリーで業界をリードする見込みです。これらのカプセルは、理想的な容積対サイズ比により、医薬品および栄養補助食品の処方において好まれています。充填容量が約400~500mg(製剤密度による)であるサイズ「0」カプセルは、使用者の利便性を損なうことなく十分な投与量を供給可能にします。

この特性から、日常的なサプリメント、ハーブブレンド、市販薬に特に有用です。Qualicaps、Farmacapsulas、HealthCapsなどの企業は、あらゆる年齢層や用途で広く受け入れられていることから、このサイズのカプセル生産に注力しています。

本カプセルは自動充填装置との互換性もあり、大量生産におけるコスト効率性と拡張性を実現。特に高齢者や小児患者において、服用しやすさが服薬コンプライアンス向上に寄与する。効率的な薬剤送達形態への需要が高まる中、サイズベースのセグメントにおいてサイズ「0」カプセルは最も商業的に有望な選択肢であり続ける見込みである。

ハードゼラチンカプセル市場の主要動向と業界トレンド

ハードゼラチンカプセルは難溶性薬剤の生物学的利用能を向上させ、採用促進に寄与

市場の主要推進要因の一つは、ハードゼラチンカプセルが難溶性薬剤の吸収を助ける点です。多くの医薬品は投与後、体内での溶解に困難を伴い、その有効性が低下します。

ハードゼラチンカプセルは、胃内で迅速に溶解する殻に薬剤を封入することでこの問題を解決し、薬剤の分解と効果的な吸収を促進します。

カプセルが速やかに溶解する特性により、より多くの有効成分が血流に放出され、薬剤の効果が高まります。さらに、溶解速度を向上させる特殊成分をカプセルに添加することも可能です。

これは特に、自然には溶解しにくい薬剤にとって有益です。製薬会社が薬剤の送達を最適化しようとしていることから、ハードゼラチンカプセルの使用量は着実に増加しています。したがって、より優れた薬剤送達手段への需要が高まっているため、この種のカプセルは市場で繁栄しています。

栄養補助食品市場の拡大が将来の成長機会を創出

ハードゼラチンカプセル市場の主要な推進要因には、急成長する栄養補助食品市場が含まれます。

健康に対する消費者の意識向上は、人々の健康意識を高め、治療よりも予防を重視する傾向を生み出しており、これが再びカプセルの需要を増加させています。したがって、栄養補助食品や栄養補助食品が需要を集めており、その中でもハードゼラチンカプセルは好まれる形態の一つです。

栄養補助食品の送達において効果的かつ便利であることから人気を博している。良い例として、オメガ3脂肪酸を豊富に含むとされる魚油サプリメントが挙げられ、通常ハードゼラチンカプセルの形で供給される。

ゼラチンの殻は油を封入するのに役立ち、酸化から保護し、損傷することなく消化器系へ油を送り届ける。この保護作用により安定性と有効性が向上する。

ハードゼラチンカプセルはサプリメントの味をマスキングできるため、消費者が飲みやすくする効果もあります。

適切な投与量を可能にし、最適な健康維持に不可欠です。さらに、予防医療とセルフケアへの傾向が拡大し続ける中、ハードゼラチンカプセル入り栄養補助食品やニュートラシューティカルズへの需要は増加し、市場を牽引すると予想されます。

カプセル化技術の進歩が市場の主要トレンドとして作用

カプセル化技術の変革は、生産効率の向上、製品品質の改善、用途範囲の拡大を通じて、ハードゼラチンカプセル市場の成長を大きく支えてきた。

ハードゼラチンカプセルの製造と用途を変革した革新的なカプセル化技術には、液体充填ハードカプセル、マイクロカプセル化技術、バンドシール技術などがある。

液体充填ハードカプセルは、液体および半固形製剤の封入を可能にする特性から、過去数十年間で最も注目すべき発展の一つである。この技術は難溶性薬剤の生物学的利用能向上と封入製品の安定性向上をもたらす。

これにより、より液状形態で封入可能な多様な医薬品有効成分が利用可能となり、薬剤送達と製剤設計の柔軟性において新たな道が開かれる。

この点で、薬物放出プロファイルを極めて精密に制御可能なマイクロカプセル化技術も重要な進展である。

封入前にAPIを異なるポリマーでコーティングすることで、製造者は胃腸管内の特定部位での薬物放出や、より長期にわたる放出を実現するカプセル設計が可能となる。

この技術は徐放性製剤に特に有用な用途を有しており、栄養補助食品分野と医薬品分野の両方で重要性を増している。

ゼラチンは動物性コラーゲン由来であり、倫理的懸念から課題を生じうる

ゼラチンは通常、牛や豚などの動物性コラーゲンから得られる。このため、動物性原料の使用に難色を示す人々や問題意識を持つ人々にとって課題となりうる。加えて、畜産環境や畜産関連法規の変化により、ゼラチンの供給が不安定化する可能性がある。

こうした要因により、生産用ゼラチンのコスト上昇と供給信頼性の低下が生じている。これは、ハードゼラチンカプセルの原料調達と、それに伴う生産プロセスの安定確保に関して、企業にとって頭痛の種となる可能性が高い。したがって、ハードゼラチンカプセル市場において重要な考慮事項となる。

さらに、ハードゼラチンカプセルは、錠剤、ソフトジェル、液剤などの他の剤形との厳しい競争に直面している。錠剤は比較的安価で保存期間が長いことから好まれます。ソフトジェルは飲み込みやすく、内部の敏感な成分を保護できます。

液剤は吸収が速く、投与量の柔軟性がある点を強みとしています。これらの選択肢はそれぞれ異なる利点があり、様々な消費者ニーズを満たす可能性があるため、ハードゼラチンカプセル市場に脅威を与えています。したがって、企業は競争力を維持するために、カプセルの独自の利点について革新と議論を続ける必要があります。

主要ハードゼラチンカプセル市場プレイヤーと集中度

ティア1企業は世界市場で58.5%という圧倒的なシェアを占める業界リーダーである。これらの企業は1億米ドル以上の収益を上げており、広範な製品ポートフォリオと高い生産能力を有する。

これらの業界リーダーは、広範な地理的展開、強固な顧客基盤、製造における豊富な経験で際立っている。多様な製品を提供し、強いブランドロイヤルティを確立している。

ティア1の主要企業には、ACG Worldwide、Lonza-Capsugel、Qualicaps, Inc.(三菱ケミカルホールディングス株式会社)、CapsCanada Corporation、Suheung Co., Ltd.(EmboCaps)、Medi-Caps Ltd.、NLL(Nector Lifesciences Ltd.)が含まれる。

年間収益が0~1億米ドルで、世界市場におけるシェア21.7%を占め、特定の地域に拠点を置き、地域市場に大きな影響力を持つ中堅企業は、ティア2企業と見なされます。これらの企業は地域的な存在感と深い業界専門知識を有しています。

これらの企業は新技術への投資を行い、適正製造規範(GMP)を遵守している。また競争優位性を得るため、大手企業との協業も進めている。

ティア2の主要企業には、エラワット・ファーマ、ダーフェン・カプセル(バイオキャップス)、レファン・カプセル、青島益清医薬カプセル有限公司、山西広生医薬カプセル、ヘルス・キャップス・インディア、コメッド・ケミカルズ、フォートキャップス・医療などが含まれる。

ティア3企業は規模こそ小さいが、市場にとって不可欠である。事業範囲は限定的で、主に数カ国で活動している。売上高はティア1・2企業に比べて低い。

紹興中亜カプセル、シュリー・ファーマ・キャップス、紹興康科カプセル、浙江越西カプセル、セイバー・キャップス、ケムキャップス社、安徽黄山カプセルなどがこのカテゴリーに該当する。特定製品に特化しニッチ市場に対応することで、業界の多様性を高めている。

ハードゼラチンカプセルの主要生産・調製・包装・処方・消費市場分析

以下では、ハードゼラチンカプセル市場における各国別の業界分析を扱う。北米、アジア太平洋、ヨーロッパなど主要地域における主要国の市場需要分析を提供する。

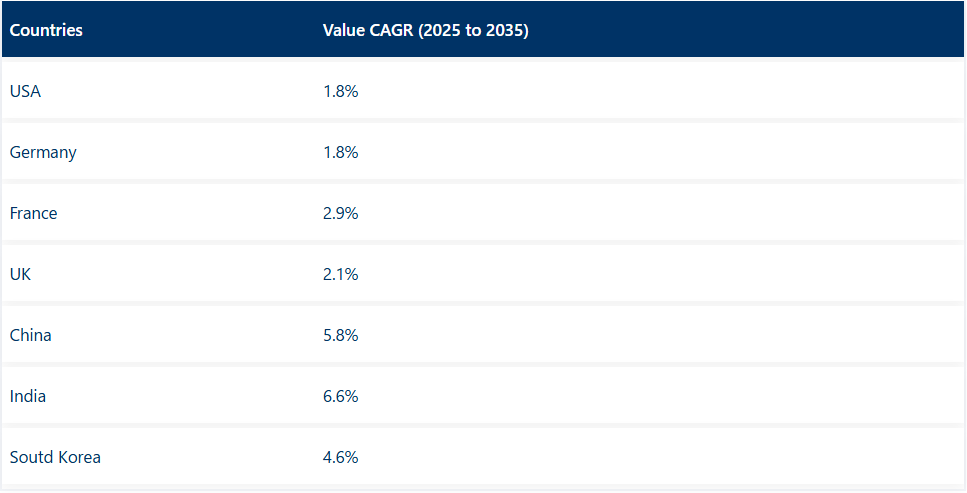

北米では米国が2035年まで80.6%の価値シェアを維持し、引き続き主導的立場にあると予測される。アジア太平洋地域では中国が2035年までに5.8%のCAGR(年平均成長率)を記録すると見込まれる。

カプセルの飲みやすさと味マスキング特性による消費者嗜好の高まりが、ドイツでの需要を増加させている

ドイツのハードゼラチンカプセル市場は、2025年から2035年の間に1.8%のCAGRを示すと予想される。ドイツは欧州市場で最大のシェアを占める。

ドイツでは、ハードゼラチンカプセルの利便性と味マスキング特性による消費者嗜好の高まりが主要な成長要因である。特に高齢患者や嚥下障害患者は、錠剤よりもカプセルの方が飲み込みやすいとされている。

カプセルは滑らかで飲み込み時の負担が少ないため、錠剤の嚥下が困難な健康状態の人々にとって極めて重要である。

第三に、ハードゼラチンカプセルは特定の薬剤やサプリメントの不快な味や臭いをマスキングする。この特性により、服用時の負担を軽減し患者体験を向上させるため、市販薬および処方薬において非常に好まれる。

これらの利点に対する認識の高まりが、ドイツ市場におけるハードゼラチンカプセルの需要を大幅に押し上げています。これは、患者中心の健康提案への注力強化、およびカプセル市場を牽引すると予想される栄養補助食品市場と個別化医療市場の成長によって実現可能です。

個別化医療への関心の高まりが、米国におけるカスタマイズカプセルの需要を牽引

米国市場は予測期間を通じて年平均成長率(CAGR)1.8%で成長すると見込まれています。

米国では、個別化医療の台頭により、個別化されたカプセル製剤の必要性が大きく高まっています。この種の医療は、患者の遺伝子プロファイル、生活習慣、特定の健康状態など、患者を特徴づける複数の変数に基づいて治療を適合させることに実際に効果を発揮します。

ハードゼラチンカプセルは、個々のニーズに合わせて投与量、放出メカニズム、混合物を調整できる能力を考慮すると、このアプローチに非常に適合しています。

製薬企業は現在、特定の健康問題に対処したり、患者のプロファイルに応じた薬剤の有効性を最大化したりする、カスタマイズされた製剤を用いた様々なタイプのカプセルの開発に取り組んでいる。さらに、個別化は治療成果を高め、副作用の発生率を最小限に抑える。

ゲノム研究の成長過程と個別化医療への注目の高まりが、個別化医療への関心を喚起している。

患者と医療専門家がより正確で強力な治療法を求め続ける中、特殊カプセル製剤への需要が持続的に拡大するにつれ、ハードゼラチンカプセル市場は堅調に成長しています。

中国ではOTC製品への志向が高まり、カプセル剤の医薬品消費が増加し、市場を牽引しています。

中国は東アジアのハードゼラチンカプセル市場で支配的な地位を維持し、予測期間を通じて年平均成長率(CAGR)5.8%で成長すると見込まれています。

健康意識の高まりと中産階級人口の増加により、利便性と自己治療目的でOTC医薬品の消費も増加している。硬質ゼラチンカプセルは、鎮痛剤から風邪薬・インフルエンザ治療薬まで幅広い医薬品を効果的に送達できるため、こうした製品の製造にますます活用されている。

カプセルは、飲みやすさ、投与量の効率的な管理、不快な味のマスキングといった利点から消費者に支持されている。小売店頭やオンラインプラットフォームにおけるカプセル形態のOTC製品の入手可能性の増加が、その消費をさらに後押ししている。

さらに、中国では医薬品のアクセス性と手頃な価格を促進する支援的な法規制が需要に拍車をかけている。軽度の健康問題に対してOTCソリューションを選択する消費者が増加するにつれ、中国におけるハードゼラチンカプセルの需要は今後も上昇を続ける見込みである。

ハードゼラチンカプセルの主要供給業者

ハードゼラチンカプセル市場は極めて細分化されている。世界市場では多数の企業がハードゼラチンカプセルを提供しており、顧客のニーズに応えるため新規製品の開発に取り組んでいる。

主要なハードゼラチンカプセルメーカーは、収益拡大と販売基盤の拡大を目的に国際的な事業拡大に注力している。これらの企業は、より先進的なデバイスの開発のために他の研究機関と頻繁に協力している。

メーカーは、製品販売を促進し市場での存在感を確立するために、契約、製品発売、研究支援、戦略的提携など様々な主要戦略を活用している。

ハードゼラチンカプセル市場における最近の業界動向

- 2022年5月、スイスに本拠を置く製薬・バイオテクノロジー・栄養分野の多国籍CDMO企業ロンザは、ヨーロッパにおけるハードゼラチンカプセルの需要を満たすため、二酸化チタン(TiO2)を含まない新型白色ハードゼラチンカプセルを発売し、Capsugel®製品ラインを拡充したと発表した。

- インドに本拠を置く多国籍製薬企業ACGは、ACGcaps™ GR、ACGcaps™ GL、ACGcaps™ GI、ACGcaps™ GC、ACGcaps™ GF、ACGcaps™ GTなどのゼラチンカプセルを提供している。

- 空の二片式ハードカプセルメーカーであるQualicapsは、QUALI-G、Quali-v®、Quali-v®-I、Quali-V® Extra Dryなどのゼラチンベースのハードカプセルを提供しています。

主要プレイヤー

- ACG Worldwide

- Lonza

- Qualicaps, Inc. (Mitsubishi Chemical Holdings Corporation)

- Sunil Healthcare Ltd.

- CapsCanada Corporation / Farmacapsulas

- Suheung Co., Ltd. (EmboCaps)

- Medi-Caps Ltd.

- NLL (Nector Lifesciences Ltd.)

- Natural Capsules

- Erawat Pharma

- Dah Feng Capsule (Biocaps)

- Lefan Capsule

- Qingdao Yiqing Medicinal Capsules Co., Ltd.

- Shanxi Guangsheng Medicinal Capsule

- Health Caps India

- Comed Chemicals

- Fortcaps Healthcare

- Shaoxing Zhongya Capsule

- Shree Pharma Caps

- Shaoxing Kangke Capsule

- Zhejiang Yuexi Capsule

- Saviour Caps

- Chemcaps Ltd.

- Anhui Huangshan Capsule

- Jiujiang Angtai Capsule Co.,ltd

- MEIHUA Group

- Yili Capsule

- Xinchang Kangdi Capsule Co.,Ltd.

- Roxlor LLC

ハードゼラチンカプセル市場調査レポートで分析した主要セグメント

原料別:

原料別では、タイプA(豚皮由来)、タイプBゼラチン(動物骨・子牛皮由来)、魚骨ゼラチンに分類される

サイズ別:

サイズ別:業界はサイズ「00」カプセル、サイズ「0」カプセル、サイズ「1」カプセル、サイズ「2」カプセル、サイズ「3」カプセル、サイズ「4」カプセル、サイズ「5」カプセルに分類される

投与経路別:

投与経路別では、経口投与と吸入に分類される。

エンドユーザー別:

エンドユーザー別では、製薬会社、化粧品・栄養補助食品会社、CRO(医薬品開発受託機関)およびCDMO(医薬品開発製造受託機関)に分類される業界がある。

地域別:

本レポートでは、北米、中南米、ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の主要国を対象としている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 世界の市場価格分析

- 5. 世界市場規模(百万米ドル)及び数量(単位)分析:2020年~2024年、予測:2025年~2035年(過去分析及び将来予測を含む)

- 6. 世界市場分析:2020年~2024年、予測:2025年~2035年

- 6.1. 供給源別

- 6.2. サイズ別

- 6.3. 投与経路別

- 6.4. エンドユーザー別

- 6.5. 地域別

- 7. 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. タイプA(豚皮)

- 7.2. タイプBゼラチン(動物骨・子牛皮)

- 7.3. 魚骨ゼラチン

- 8. 2020年から2024年までの世界の市場分析および2025年から2035年までの予測(サイズ別)

- 8.1. サイズ「00」カプセル

- 8.2. サイズ「0」カプセル

- 8.3. サイズ「1」カプセル

- 8.4. サイズ「2」カプセル

- 8.5. サイズ「3」カプセル

- 8.6. サイズ「4」カプセル

- 8.7. サイズ「5」カプセル

- 9. 投与経路別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 経口投与

- 9.2. 吸入

- 10. エンドユーザー別の世界市場分析(2020~2024年)および予測(2025~2035年)

- 10.1. 製薬会社

- 10.2. 化粧品・栄養補助食品会社

- 10.3. CRO(医薬品開発受託機関)およびCDMO(医薬品開発製造受託機関)

- 11. 地域別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. 中南米

- 11.3. 東アジア

- 11.4. 南アジア・太平洋

- 11.5. 西ヨーロッパ

- 11.6. 東ヨーロッパ

- 11.7. 中東・アフリカ

- 12. 北米における売上高(百万米ドル)及び販売数量(単位)の分析(2020年~2024年)及び予測(2025年~2035年)、主要セグメント及び国別

- 13. 中南米における売上高(百万米ドル)及び販売数量(単位)の分析(2020年~2024年)及び予測(2025年~2035年)、主要セグメント及び国別

- 14. 東アジアにおける売上高(百万米ドル)および販売数量(単位)の分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 15. 南アジアおよび太平洋地域における売上高(百万米ドル)および販売数量(単位)の分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 16. 西ヨーロッパにおける売上高(百万米ドル)及び販売数量(単位)の分析:2020年から2024年、ならびに2025年から2035年の予測(主要セグメント及び国別)

- 17. 東ヨーロッパにおける売上高(百万米ドル)及び販売数量(単位)の分析:2020年から2024年、ならびに2025年から2035年の予測(主要セグメント及び国別)

- 18. 中東・アフリカ地域における売上高(百万米ドル)及び販売数量(単位)分析(2020年~2024年)並びに予測(2025年~2035年)、主要セグメント及び国別

- 19. 30カ国における供給源、サイズ、投与経路、エンドユーザー別の売上予測(2025年~2035年)

- 20. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 21. 企業プロファイル

-

- 21.1. ACG Worldwide

- 21.2. Lonza

- 21.3. Qualicaps, Inc. (Mitsubishi Chemical Holdings Corporation)

- 21.4. Sunil Healthcare Ltd.

- 21.5. CapsCanada Corporation / Farmacapsulas

- 21.6. Suheung Co., Ltd. (EmboCaps)

- 21.7. Medi-Caps Ltd.

- 21.8. NLL (Nector Lifesciences Ltd.)

- 21.9. Natural Capsules

- 21.10. Erawat Pharma

- 21.11. Dah Feng Capsule (Biocaps)

- 21.12. Lefan Capsule

- 21.13. Qingdao Yiqing Medicinal Capsules Co., Ltd.

- 21.14. Shanxi Guangsheng Medicinal Capsule

- 21.15. Health Caps India

- 21.16. Comed Chemicals

- 21.17. Fortcaps Healthcare

- 21.18. Shaoxing Zhongya Capsule

- 21.19. Shree Pharma Caps

- 21.20. Shaoxing Kangke Capsule

- 21.21. Zhejiang Yuexi Capsule

- 21.22. Saviour Caps

- 21.23. Chemcaps Ltd.

- 21.24. Anhui Huangshan Capsule

- 21.25. Jiujiang Angtai Capsule Co., Ltd.

- 21.26. MEIHUA Group

- 21.27. Yili Capsule

- 21.28. Xinchang Kangdi Capsule Co., Ltd.

- 21.29. Roxlor LLC

-