❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

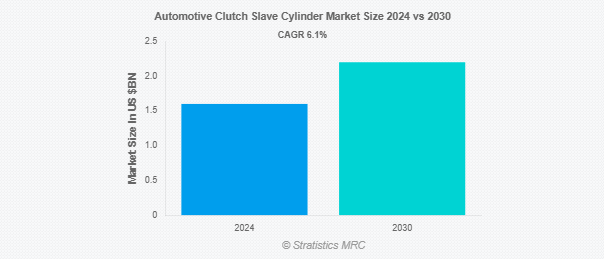

Stratistics MRCによると、自動車用クラッチスレーブシリンダーの世界市場は2024年に16億ドルを占め、予測期間中の年平均成長率は6.1%で、2030年には22億ドルに達する見込みです。自動車用クラッチスレーブシリンダーは、自動車の油圧クラッチシステムの重要なコンポーネントです。クラッチペダルが踏み込まれると、マスターシリンダーから油圧を受ける小さなシリンダーです。その後、スレーブシリンダーはクラッチリリース機構を作動させ、クラッチを切り、ギア間のスムーズなシフトチェンジを可能にします。トランスミッションの近くに配置され、油圧の力を機械的な動きに変換します。スレーブシリンダーの故障は、シフトチェンジの困難やクラッチシステムの完全な故障につながる可能性があります。

市場ダイナミクス

ドライバー:

クラッチ性能の向上とドライバーの快適性に対する需要の高まり

クラッチ性能の向上とドライバーの快適性向上に対する需要の高まりが市場を牽引しています。消費者は、よりスムーズなギアシフト、ペダル操作の軽減、全体的な運転体験の向上をますます優先するようになっています。このためメーカーは、より速い応答時間、耐久性、振動の低減を保証する高度な油圧システムを開発するようになりました。その結果、クラッチスレーブシリンダーの設計革新は、自動車の性能と快適性の両方に対する進化する期待に応える鍵となりつつあります。

抑制:

オートマチックトランスミッションシステムにおける手動クラッチからトルクコンバータへの置き換え

オートマチックトランスミッションシステムにおけるマニュアルクラッチからトルクコンバータへの置き換えは、市場に悪影響を及ぼします。より多くの自動車がオートマチックトランスミッションに移行するにつれて、マニュアルトランスミッション車のクラッチスレーブシリンダーの需要は減少します。このシフトにより、オートマチックシステムではスレーブシリンダーを必要としないため、スレーブシリンダーを含むマニュアルクラッチ部品の市場規模が縮小し、クラッチスレーブシリンダーセクターの売上減少と成長鈍化につながります。

機会:

低燃費自動車システムに対するニーズの高まり

低燃費の自動車システムに対するニーズの高まりは、市場に大きな影響を与えています。メーカーが車両の軽量化と燃費の向上に注力する中、軽量で高性能なクラッチ部品が求められています。効率性、ギアシフトの高速化、摩擦の低減を実現するクラッチスレーブシリンダーは、車両全体の性能に貢献し、燃費の向上につながります。この傾向は、より持続可能で環境に優しい自動車ソリューションのためのクラッチシステムの最適化を目指した技術革新を促進します。

脅威

自動車用クラッチ装着車の低燃費

自動車用クラッチを搭載した自動車の低燃費は、市場に悪影響を及ぼす可能性があります。燃費の優先順位が高くなるにつれて、消費者とメーカーは、従来のクラッチに依存しないCVTやトルクコンバータ付きオートマチックトランスミッションなど、より効率的なトランスミッションシステムにシフトする可能性があります。このシフトにより、クラッチ・スレーブ・シリンダーを含むマニュアルトランスミッション・コンポーネントの需要が減少し、市場の成長が鈍化する可能性があります。

COVID-19の影響:

COVID-19の大流行は市場に大きな影響を与え、生産とサプライチェーンを世界的に混乱させました。工場の操業停止、労働力不足、原材料入手の遅れなどが製造の妨げとなりました。さらに、操業停止中の自動車需要の減少や景気の先行き不透明感から、自動車販売台数が減少しました。その結果、クラッチスレーブシリンダー市場は、パンデミックのピーク時に成長の鈍化と財政難に直面しました。

予測期間中は機械セグメントが最大になる見込み

メカニカルセグメントは、効率的なトランスミッションシステムに対する需要の増加により、予測期間中に最大の市場シェアを占めると予測されています。これらの油圧部品は、マスターシリンダーからの力を伝達することでクラッチを切るという重要な役割を果たします。自動車生産の増加やトランスミッション技術の進歩に伴い、クラッチスレーブシリンダー市場は、特に自動車産業が成長し、電気自動車やハイブリッド車へのシフトが進んでいる地域で拡大しています。

予測期間中のCAGRはマニュアルトランスミッションセグメントが最も高い見込み

マニュアルトランスミッションセグメントは、予測期間中に最も高いCAGRが見込まれます。これらのスレーブシリンダーは、クラッチ機構を作動させ、マニュアルトランスミッションのスムーズなギア切り替えを保証するために重要です。マニュアルトランスミッション車に対する消費者の需要が、特に性能と予算にこだわるモデルにおいて安定しているため、クラッチスレーブシリンダーの市場は、自動車生産と自動車技術の進歩に牽引されて成長を続けています。

最大のシェアを占める地域

北米地域は、特に自動車産業が盛んな地域におけるマニュアルトランスミッション車の需要に牽引され、予測期間中に最大の市場シェアを占めると予想されます。同市場は、自動車生産の増加、トランスミッション技術の進歩、性能重視の自動車に対する消費者の嗜好の高まりから恩恵を受けます。さらに、電気自動車やハイブリッドモデルの普及もクラッチスレーブシリンダー市場の拡大に寄与しています。

CAGRが最も高い地域:

予測期間中、最も高い成長率を記録するのはアジア太平洋地域です。材料、設計、製造プロセスの改善により、クラッチスレーブシリンダーの耐久性と性能が向上し、新型車での需要が高まっています。さらに、厳しい排ガス規制と燃費向上の必要性により、油圧ソリューションを含むより効率的なクラッチシステムの開発が促進されています。

市場の主要プレーヤー

自動車用クラッチスレーブシリンダー市場の主要企業には、Bosch、Aisin Seiki Co.Ltd.、Valeo S.A.、BMW、Johnson Electric、BWI Group、Continental AG、Hitachi Automotive Systems、Parker Hannifin Corporation、Tenneco Inc.、Schaeffler Group、BorgWarner Inc.、TRW Automotive、Ficosa International S.A.、Crown Automotiveなどがあります。

主な動向:

2024年10月、三菱電機モビリティ株式会社とアイシン精機株式会社が、次世代電気自動車(xEV)向け製品の開発に関する業務提携に合意したと発表。

2024年9月、トヨタ自動車株式会社(以下、トヨタ)とBMWグループ(以下、BMW)は、水素社会の実現と総合的なカーボンニュートラルの実現に向け、水素分野での協業を強化することで合意。両社は今後、燃料電池システムの開発やインフラの整備などで協力していきます。

対象製品

– 油圧

– 機械式

– 電気油圧

– 空気圧

– その他の製品タイプ

材料の種類

– アルミニウム

– スチール

– プラスチック

– 鋳鉄

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 二輪車

対象アプリケーション

– マニュアルトランスミッション

– オートマチックトランスミッション

– ハイブリッド・トランスミッション

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用クラッチスレーブシリンダーの世界市場:製品タイプ別

5.1 はじめに

5.2 油圧

5.3 機械式

5.4 油圧

5.5 空気圧

5.6 その他の製品タイプ

6 自動車用クラッチスレーブシリンダーの世界市場:材料タイプ別

6.1 はじめに

6.2 アルミニウム

6.3 スチール

6.4 プラスチック

6.5 鋳鉄

7 自動車用クラッチスレーブシリンダーの世界市場、車種別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 電気自動車(EV)

7.5 二輪車

8 自動車用クラッチスレーブシリンダーの世界市場、用途別

8.1 はじめに

8.2 マニュアルトランスミッション

8.3 オートマチックトランスミッション

8.4 ハイブリッド・トランスミッション

8.5 その他の用途

9 自動車用クラッチスレーブシリンダーの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Bosch

11.2 Aisin Seiki Co., Ltd.

11.3 Valeo S.A.

11.4 BMW

11.5 Johnson Electric

11.6 BWI Group

11.7 Continental AG

11.8 Hitachi Automotive Systems

11.9 Parker Hannifin Corporation

11.10 Tenneco Inc.

11.11 Schaeffler Group

11.12 BorgWarner Inc.

11.13 TRW Automotive

11.14 Ficosa International S.A.

11.15 Crown Automotive

❖本調査資料に関するお問い合わせはこちら❖