❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

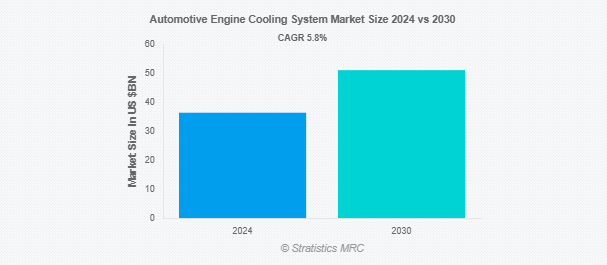

Stratistics MRCによると、自動車用エンジン冷却システムの世界市場は2024年に364億ドルを占め、予測期間中の年平均成長率は5.8%で、2030年には511億ドルに達する見込みです。自動車エンジン冷却システムは、燃焼中に発生する余分な熱を放散することでエンジンの温度を調整するように設計されています。エンジンのオーバーヒートを防ぎ、最適な性能と寿命を保証します。システムには通常、ラジエーター、ウォーターポンプ、サーモスタット、クーラント、ホースなどの部品が含まれます。クーラントはエンジン内を循環し、熱を吸収してラジエターに伝え、そこで空気の流れによって冷却されます。サーモスタットはクーラントの流れを制御してエンジンを理想的な作動温度に維持し、効率を促進してエンジン損傷のリスクを低減します。

メーカーによると、この装置にはOAT技術が採用されており、最長5,000km(5年)の耐用年数で排出間隔を確保することができます。

市場のダイナミクス

ドライバー

ドライバー:高性能車への需要の高まり

高性能車に対する需要の高まりは、自動車市場を牽引しています。高性能車には、出力と効率の向上に対応するための高度な冷却ソリューションが必要だからです。高性能エンジンはより多くの熱を発生するため、最適な動作温度を維持し、オーバーヒートを防止するための優れた冷却システムが必要となります。この傾向は、強化されたラジエーター、冷却ファン、より効率的なクーラント処方など、冷却技術の革新に拍車をかけ、最新の高性能車のニーズに応えています。

制約:

統合の複雑さ

市場における統合の複雑さは、いくつかの弊害をもたらす可能性があります。冷却システムが高度化し、他の車両技術と統合されるにつれ、製造コストの上昇や開発期間の長期化につながる可能性があります。さらに、複雑なシステムは、技術的な故障の可能性を高め、専門的なメンテナンスを必要とし、修理を複雑にする可能性があります。このような複雑さは、革新的な冷却ソリューションの拡張性や市場での普及を妨げる可能性もあります。

機会:

電気自動車とハイブリッド車の採用増加

電気自動車とハイブリッド車の採用増加は、市場に大きな影響を与えています。これらの車両には従来の内燃エンジンが搭載されていませんが、電気モーター、バッテリー、パワーエレクトロニクスから発生する熱を管理するための高度な冷却システムが必要です。電気自動車やハイブリッド車の普及に伴い、効率的な性能、バッテリーの寿命、車両全体の信頼性を確保するための特殊な冷却ソリューションに対する需要が高まっています。

脅威

初期投資コストの高さ

市場の初期投資コストの高さは、メーカー、特に中小企業にとって大きな課題となります。高度な材料、技術、洗練された設計が必要となるため、生産コストが上昇し、その結果、車両価格が上昇する可能性があります。このため、特に価格に敏感なセグメントでは、市場へのアクセスが制限される可能性があります。さらに、多額の先行投資が、より効率的な新しい冷却技術の採用を遅らせ、業界の革新と成長を妨げる可能性もあります。

COVID-19の影響:

COVID-19パンデミックは市場を大きく混乱させ、生産の遅延やサプライチェーンの中断を引き起こしました。製造工場は閉鎖に直面し、自動車生産の減速と冷却システムの需要減少につながりました。さらに、経済の不確実性と個人消費の減少も自動車産業に影響を与えました。しかし、市場が徐々に回復するにつれ、技術革新と電気自動車へのシフトに再び注目が集まっています。

予測期間中は電気エンジン分野が最大になる見込み

予測期間中、最大の市場シェアを占めると予想されるのが電動エンジン分野です。従来のベルト駆動ファンに代わって、電気モーターが冷却を正確に制御することで、エネルギー消費を削減し、全体的な燃費を向上させます。これらのシステムは、エンジン温度に動的に反応し、最適なパフォーマンスを確保し、排出ガスを削減します。電気自動車(EV)やハイブリッドモデルの人気が高まるにつれて、高度でエネルギー効率の高い冷却システムの需要は増加の一途をたどっています。

予測期間中のCAGRは空冷分野が最も高い見込み

外挿期間中、CAGRが最も高くなると予想されるのは空冷セグメントです。この方法は軽量でコスト効率が高く、液冷システムと比べてメンテナンスが少なくて済みます。小型エンジンやオートバイでは一般的に使用されていますが、大型の高性能エンジンでは空冷の効率は低くなります。空冷システムの需要は堅調で、特にシンプルさが優先される低価格車や小型車に適しています。

最大のシェアを占める地域

予測期間中、北米地域が最大の市場シェアを占めると予測。電気自動車やハイブリッド車の台頭とともに、高性能で低燃費の自動車への需要が、高度な冷却ソリューションの必要性を高めています。また、厳しい環境規制や、車両性能の向上に対する消費者の嗜好が市場動向に影響を与えています。この地域の主要企業は技術革新を続けており、市場の発展と競争を後押ししています。

CAGRが最も高い地域:

予測期間中に最も高い成長率を記録するのはアジア太平洋地域です。同地域では電気自動車の台頭が自動車産業を変革しています。EVには、従来のエンジン冷却ソリューションに加え、バッテリー冷却システムなど、さまざまな冷却技術が必要です。また、この地域における自動車人口の増加は、修理や交換を含むエンジン冷却システムに関連するアフターマーケット・サービスの需要を促進しています。これが市場成長に寄与すると予想されます。

市場の主要プレーヤー

自動車エンジン冷却システム市場の主要企業には、Valeo、Denso Corporation、Mahle GmbH、Continental AG、Modine Manufacturing Company、Visteon Corporation、Sanden Corporation、ZF Friedrichshafen AG、Sogefi Group、アイシン精機株式会社、ハノンシステムズ株式会社、ジョンソン・エレクトリック株式会社、サーモキング株式会社、Aptiv PLC、三菱電機株式会社、Honeywell International Inc.、Delphi Technologies、Gates Corporation、Hella GmbH & Co. KGaA。

主な動向:

2024年9月、株式会社デンソーは、日本における生産能力を強化し、電化分野におけるデンソーグループの競争力を強化するため、株式会社デンソー福島でインバータの生産を開始しました。デンソー福島は、デンソーのグループ会社で、エアコンやエンジンクーリングモジュール(ECM)などの自動車用熱製品、ガソリンエンジン用燃料系部品などを生産しています。

2024年2月、ゼット・エフ・アフターマーケットはインドでの事業拡大を継続し、同国は同地域の製造拠点を通じてTRWのショックアブソーバー製造ノウハウの拠点となります。ゼット・エフ・アフターマーケットは、TRWショック・アブソーバー、ブレーキ・パッド、ブレーキ・ディスクの導入により、インド市場向けの製品およびソリューションの拡充に大きく前進しました。

対象部品

– ラジエーター

– クーラント/不凍液

– ウォーターポンプ

– サーモスタット

– 冷却ファン

– ホースとベルト

– その他の部品

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 二輪車

対象エンジン

– 内燃エンジン(ICE)

– 電気エンジン

– ハイブリッドエンジン

冷却タイプ

– 液冷

– 空冷

– 蒸発冷却

対象用途

– トラックとローリー

– 農業車両

– バッテリー冷却

– チューニングと改造

– 船舶用エンジン

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車エンジン冷却システムの世界市場:部品タイプ別

5.1 はじめに

5.2 ラジエータ

5.3 冷却水/不凍液

5.4 ウォーターポンプ

5.5 サーモスタット

5.6 冷却ファン

5.7 ホースとベルト

5.8 その他の部品

6 自動車エンジン冷却システムの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 電気自動車(EV)

6.5 二輪車

7 自動車エンジン冷却システムの世界市場:エンジンタイプ別

7.1 はじめに

7.2 内燃機関(ICE)

7.3 電気エンジン

7.4 ハイブリッドエンジン

8 自動車エンジン冷却システムの世界市場:冷却タイプ別

8.1 はじめに

8.2 液冷

8.3 空冷

8.4 蒸発冷却

9 自動車エンジン冷却システムの世界市場、用途別

9.1 はじめに

9.2 トラックおよびローリー

9.3 農業用車両

9.4 バッテリーの冷却

9.5 チューニングと改造

9.6 マリンエンジン

9.7 その他の用途

10 自動車エンジン冷却システムの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Valeo

12.2 Denso Corporation

12.3 Mahle GmbH

12.4 Continental AG

12.5 Modine Manufacturing Company

12.6 Visteon Corporation

12.7 Sanden Corporation

12.8 ZF Friedrichshafen AG

12.9 Sogefi Group

12.10 Aisin Seiki Co., Ltd.

12.11 Hanon Systems

12.12 Johnson Electric

12.13 Thermo King Corporation

12.14 Aptiv PLC

12.15 Mitsubishi Electric Corporation

12.16 Honeywell International Inc.

12.17 Delphi Technologies

12.18 Gates Corporation

12.19 Hella GmbH & Co. KGaA

❖本調査資料に関するお問い合わせはこちら❖