❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

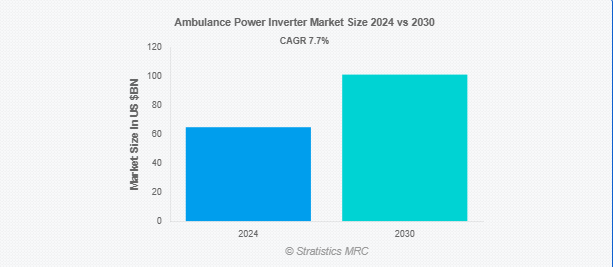

Stratistics MRCによると、救急車用電源インバーターの世界市場は2024年に648億6000万ドルを占め、予測期間中の年平均成長率は7.7%で、2030年には1012億1000万ドルに達する見込みです。救急車用電源インバーターは、緊急時に必要不可欠な医療機器を確実に稼働させるための重要なコンポーネントです。このインバーターは、バッテリーの直流(DC)電力を交流(AC)電力に変換するもので、輸液ポンプ、人工呼吸器、除細動器など多くの医療機器が必要とします。救急車用電源インバーターは、エンジンの始動時やその他の変動がある場合でも、安定した電圧出力を維持しながら、これらの機器が必要とする高い電力を管理するために作られています。

2020年全国救急アセスメントによると、18,200以上の地方救急機関が毎年約2,850万件の911番通報に対応しています。これらの機関は、救急車や消防車を含む約73,500台の地上車両を利用して、これらの緊急事態に対応しています。

市場のダイナミクス

ドライバー

救急医療ニーズの高まり

世界的な事故、緊急治療を必要とする病状、健康上の緊急事態の増加により、効果的で迅速な救急医療サービス(EMS)の必要性が劇的に高まっています。都市部の人口が増加し、より多くの人々が遠隔地に移動するにつれ、迅速な医療介入がますます必要とされています。救急医療サービスに欠かせない救急車には、搬送だけでなく、移動中の医療ケアも求められています。さらに、このような需要に対応し、心臓モニターや人工呼吸器などの救命装置が移動中も機能し続けることを保証するために、最新の救急車には信頼性の高い電源システムが必要です。

制約:

既存インフラとの互換性の問題

多くの救急車、特に古いモデルの救急車は、大規模なアップグレードなしに最新のインバータ技術を使用できない可能性があります。新しいインバーターシステムを搭載するためには、救急車の電気インフラを改造する必要があるかもしれません。状況によっては、最新の電力インバータを搭載した新しい救急車を購入する方が、後付けするよりも安価な場合もあります。さらに、一部の医療機器は旧式の電源システムやインバータ・モデルで機能するように作られている可能性があり、それらの交換やアップグレードのためにさらなる出費が必要となります。

機会:

ハイブリッド車や電気救急車への関心の高まり

世界の持続可能性への関心が高まるにつれ、医療を含む多くの業界で電気自動車やハイブリッド車への移行が加速しています。長期的な燃料節約、運用コストの削減、環境への影響の軽減が期待できるため、電気自動車やハイブリッド救急車の人気が高まっています。医療機器や車両運用に必要なエネルギー要件を満たすため、これらの電気自動車には特殊な電源システムが必要です。さらに、電気救急車やハイブリッド救急車向けに作られた救急車用電源インバーターによって、市場は大幅に拡大する可能性があります。

脅威

価格敏感性と激しい競争

救急車用パワーインバータ市場が直面する重大な脅威の1つは、メーカー間の競争の激しさです。この市場には、老舗から最近参入した企業まで、さまざまな商品を提供するプレーヤーが多数存在します。消費者、特に価格に敏感な市場の消費者は、高級品よりも手頃な価格の選択肢を好むため、このような競争環境によって価格過敏性が頻繁に引き起こされます。競争力を維持するために価格を下げるメーカーもありますが、これは利益率を低下させ、新製品開発のための研究開発費を費やす能力を制限する可能性があります。さらに、インバータの低価格化によって品質や信頼性が損なわれ、故障が発生したり、メーカーの評判が低下したりする可能性もあります。

Covid-19の影響:

救急車用電源インバーター市場は、COVID-19の大流行により大きな影響を受けましたが、これは主に世界的な製造およびサプライチェーンの混乱によるものです。多くのメーカーが操業停止や操業制限の結果、生産や納品に遅れが生じ、半導体や電子部品などの必須部品が不足しました。その結果、生産スケジュールが長期化し、電力インバータのコストが上昇しました。さらに、医療予算が当面の危機に対処するために流用されたため、パンデミックは公立・私立を問わず救急車サービスに財政的な負担をかけました。しかし、パンデミックによって、頑丈で信頼性の高い医療機器の重要性が注目されるようになり、その結果、特に医療システムが新たな困難に対応する中で、救急車の電源ソリューションの改善に対するニーズが持続するようになりました。

予測期間中、純正弦波インバータ分野が最大になる見込み

救急車用電源インバーター市場は、純正弦波インバーター・セグメントが支配的です。救急車の救命機器、診断機器、その他の電子システムなど、デリケートな医療機器の正しい動作を保証するために不可欠な高品質で安定した電力を生成するため、これらのインバータは非常に好まれています。純正弦波インバータは、クリーンで安定した出力により、重要な医療機器を損傷する可能性が低くなるため、信頼性と安全性が重要な緊急車両に推奨されるオプションです。

予測期間中、CAGRが最も高くなるのは5~95 Kwのセグメント

救急車用パワーインバータの市場は、5~95 kWのセグメントが最も高いCAGRで成長すると予測されています。このレンジは、さまざまな医療機器を効率的に稼働させるのに十分な電力を必要とする現代の救急車に最適な出力バランスを提供するため、ますます人気が高まっています。さらに、この出力レンジのインバータの需要を牽引しているのは、モニタリング装置、換気システム、診断装置など、救急車により高度な医療システムを搭載する必要性が高まっていることです。5-95 kWインバータが急速に市場を拡大しているのは、信頼性と手頃な価格を維持しながら、こうしたニーズの変化に対応する能力を備えているためです。

最もシェアの高い地域:

救急車用パワーインバータの市場は北米地域が支配的と予想されます。その主な理由は、米国やカナダなどの国々には強力な医療制度があり、救急対応システムが確立されており、最先端の医療技術の採用率が高いためです。さらに、救命機器をサポートするために救急車内で信頼性が高く効果的な電源ソリューションの必要性が高まっていることも、この地域の市場拡大に拍車をかけています。北米市場の優位性は、トップメーカーの存在と、救急車サービスの強化に重点が置かれるようになった結果でもあります。

CAGRが最も高い地域:

救急車用電源インバーター市場は、アジア太平洋(APAC)地域で最も高いCAGRで成長すると予測されています。都市化の進展、医療制度の改善、中国、インド、東南アジアなどの国々における救急車の最先端医療機器に対する需要の高まりが、この成長の主な原動力となっています。さらに、信頼性が高く効果的な救急車用電源インバーターに対するニーズの高まりは、医療施設や救急対応能力を向上させるための政府プログラムや、救急医療サービス産業の成長によっても後押しされています。この地域における市場の拡大は、医療車両の更新に重点を置くようになったことでさらに加速しています。

市場の主要企業

救急車用パワーインバータ市場の主要企業には、ABB Ltd、PowerBright Inc、Samlex America Inc、Omron Automation Pvt. Ltd、Magnum Dimensions、SMA Solar Technology、Calsonic Kansei、Stanley、Tabuchi Electric Co.Ltd、Schneider Electricなどがあります。

主な動向:

2024年11月、スタンレー電気株式会社と三菱電機モビリティ株式会社は、次世代自動車用ランプシステムの電子・制御部品を取り扱う合弁会社(以下「JV」)を設立することで基本合意したと発表。スタンレー電気は、本日の取締役会において、本取引に関する基本合意書の締結を決議しました。

2024年9月、エネルギー管理とオートメーションのデジタルトランスフォーメーションにおける世界的リーダーであるシュナイダーエレクトリックは、世界有数のパーソナルケア・衛生用品メーカーであり、Huggies、Kleenex、Scott、Kotex、Cotelle、Poise、Depend、WypAllなどの家庭用ブランドを所有するKimberly-Clark Corporationによる複数の新規TCT取引を促進したことを発表しました。

2024年3月、ABBはグリーン・ハイドロジェン・インターナショナル(GHI)と共同で、米国テキサス州南部に大規模なグリーン水素施設を開発するプロジェクトを進めています。覚書の一環として、ABBの自動化、電動化、デジタル技術は、GHIの水素都市プロジェクトでの展開に向けて評価される予定です。

対象製品

– 純正弦波インバータ

– 修正正弦波インバータ

– その他のタイプ

対象電力定格

– 5Kw未満

– 5~95キロワット

– 100~495キロワット

– 500Kw以上

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象アプリケーション

– 無停電電源装置(UPS)

– 電気自動車/ハイブリッド電気自動車(EV/HEV)

– モーター・ドライブ

– 太陽光発電 (PV)

対象地域

– 北米

o 米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 救急車用パワーインバータの世界市場:タイプ別

5.1 はじめに

5.2 純正弦波インバータ

5.3 変形正弦波インバータ

5.4 その他のタイプ

6 救急車用パワーインバータの世界市場:定格電力別

6.1 はじめに

6.2 5Kw未満

6.3 5-95キロワット

6.4 100-495 Kw

6.5 500 Kw以上

7 救急車用パワーインバータの世界市場、販売チャネル別

7.1 はじめに

7.2 OEMメーカー

7.3 アフターマーケット

8 救急車用パワーインバータの世界市場:用途別

8.1 はじめに

8.2 無停電電源装置(UPS)

8.3 電気自動車/ハイブリッド電気自動車(EV/HEV)

8.4 モーター・ドライブ

8.5 太陽光発電(PVs)

9 救急車用パワーインバータの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品の発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 ABB Ltd

11.2 PowerBright Inc

11.3 Samlex America Inc

11.4 Omron Automation Pvt. Ltd

11.5 Magnum Dimensions

11.6 SMA Solar Technology

11.7 Calsonic Kansei

11.8 Stanley

11.9 Tabuchi Electric Co.Ltd

11.10 Schneider Electric

❖本調査資料に関するお問い合わせはこちら❖