❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

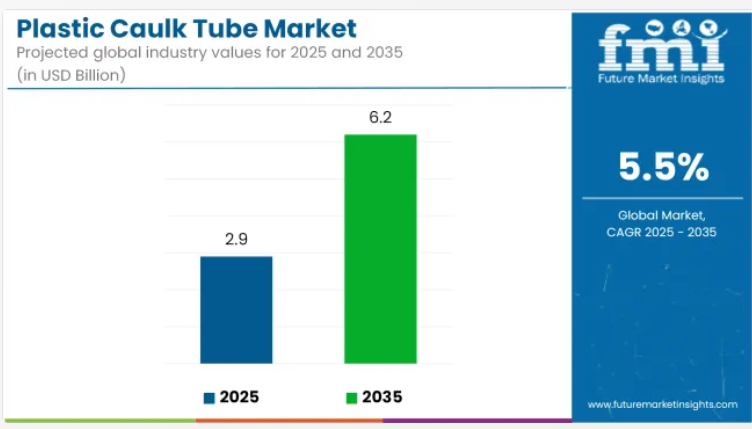

プラスチックコーキングチューブ市場は、2025年の29億米ドルから2035年までに62億米ドルへ成長し、予測期間中に5.5%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は37億米ドルに達し、建設およびDIY分野における効率的で便利な包装ソリューションへの需要増加に支えられた着実な成長を反映しております。

この成長は、シーラントおよび接着剤産業における耐久性と使いやすさを兼ね備えた設計への需要の高まり、ならびに改修・リフォーム活動の急増に起因しております。市場の拡大は、プラスチック製コーキングチューブの設計と素材における革新によってさらに支えられており、耐久性が向上し、様々なエンドユーザーにとっての魅力を高めております。

メーカーがリサイクル可能でエコフレンドリーな素材を使用したチューブの製造に注力していることから、持続可能性はプラスチック製コーキングチューブ市場の主要な推進要因となっております。革新的な取り組みには、軽量でありながら耐久性に優れた素材の開発、改良されたディスペンシングシステムなどのスマート機能の統合、ユーザー快適性を高める人間工学に基づいたデザインなどが含まれます。

これらの進歩は、世界的な持続可能性目標や規制要件に沿ったものであり、環境意識の高い消費者にとってプラスチックコーキングチューブは魅力的な選択肢となっています。さらに、モジュール式でカスタマイズ可能な包装ソリューションの開発により、ユーザーの効率性と利便性が向上し、市場の成長をさらに促進しています。

プラスチックコーキングチューブ市場は、建設、自動車、製造産業における効率的で持続可能な包装ソリューションへの需要増加を背景に、大幅な成長が見込まれています。革新的でエコフレンドリーな技術に投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、DIY文化の普及やコンパクトで効率的な包装ソリューションへの移行によってさらに後押しされています。材料と製造プロセスの継続的な進歩により、予測期間中にプラスチックコーキングチューブ市場は関係者に有利な機会を提供することが見込まれます。

プラスチックコーキングチューブ市場の主要投資セグメント別分析

本市場は、材料タイプ、容量、最終用途産業、地域別に区分されます。材料タイプには、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、再生可能/生分解性プラスチックが含まれ、それぞれ化学的適合性、耐久性、持続可能性に基づいて選定されています。

これらの素材は、産業用および機械設備における様々な用途の要求に対応しております。容量セグメントは200ml以下から500ml超まで幅広く、少量潤滑剤から大量産業用接着剤まで多様な使用シナリオに対応しております。

最終用途産業としては、自動車・機械、建設・大工、電気・電子、技術者・請負業者、産業メンテナンス、航空・船舶などが挙げられ、いずれも精密な吐出と信頼性の高い容器の完全性が求められます。地域別分析では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカをカバーしています。

柔軟性とコスト効率によりポリエチレン(PE)が主導

ポリエチレン(PE)は、2025年までにプラスチック製コーキングチューブ市場シェアの38.2%を占めると予測されております。軽量性、コスト効率、耐薬品性から好まれております。高い柔軟性と押出成形の容易さが、シーラントや接着剤用途における広範な使用を支えております。PEチューブは、手動式および空気圧式ガン双方において、効率的な密封性と耐穿刺性を実現しております。

低密度および高密度のバリエーションは、多様な粘度範囲と吐出圧力に合わせて調整されています。溶剤系、シリコーン系、アクリル系配合剤との互換性により、汎用包装分野におけるPEの魅力が高まっています。リサイクル性と防湿性は、PEチューブを持続可能性の目標に沿ったものとしています。その結果、PEは世界的に中容量および大容量のシーラント用途において、選択される素材であり続けています。

先進的な成形技術により、メーカーは均一な厚さのPEコーキングチューブを生産できるようになり、充填時および使用時のばらつきを低減しました。多層またはラミネート加工されたPE設計により、チューブの潰れ防止とシール完全性が確保されています。ブランドオーナーは、オフセット印刷およびフレキソ印刷との互換性からPEを採用しています。

エコフレンドリーなプラスチック代替品への需要拡大も、再生可能なPE配合への投資を促進しています。最終用途産業全体で性能への期待が高まる中、PEコーキングチューブには改良された注ぎ口やノズル機能が統合されています。プライベートブランドおよびブランド品コーキング製品での使用は拡大を続けています。直径、肉厚、バルブ設計のカスタマイズにより、吐出制御性が向上しました。コストと耐久性が主要な選定要因である発展途上地域では、PEチューブの需要拡大が見込まれます。

建設・大工セグメントが使用量の高さから主導

建設・大工分野は、2025年までにプラスチックコーキングチューブ市場において44.7%という圧倒的なシェアを維持すると予測されています。コーキングソリューションは、家庭用・商業建築物双方において、接合部のシーリング、ひび割れ充填、耐候性確保のために広く採用されてきました。このセグメントの需要は、改修活動や気密性を要求するグリーンビルディング認証によって支えられています。

プラスチックチューブは携帯性と現場での使用容易さから選ばれています。建設業者、請負業者、大工は窓、ドア、ベースボード、配管隙間のシーリングにプラスチックコーキングチューブを信頼して使用しています。チューブはコーキングガンや精密チップとの互換性を考慮して設計され、建設精度基準を満たしています。接着剤・シーラント包装の柔軟性は、専門的な保管を必要としない迅速な展開を可能にしました。この分野は断熱・省エネルギーに関する地域規制の恩恵を受けています。

建設用コーキングチューブは、耐紫外線性と耐熱性を強化するようエンジニアリングされています。耐火構造体や伸縮継手などの高性能用途では、高度なプラスチック配合が求められました。PE(ポリエチレン)およびPP(ポリプロピレン)チューブは、内外装に使用されるシリコーン系・アクリル系シーラントの両方に採用されています。モジュール式建築やプレハブ化の増加も、迅速な施工を可能にする包装の需要を牽引しています。

OEMメーカーやプライベートブランドは、色分けされた人間工学に基づいたコーキングチューブで建設用製品ラインを拡充しています。デジタル印刷対応やバーコード統合は、大規模プロジェクトの物流効率化に貢献しました。製品の保存期間延長と不正開封防止シールは市場受容性を向上させています。全体として、建設・大工工事業界は今後もプラスチック製コーキングチューブにとって世界的に最も収益性の高い市場と見込まれます。

プラスチックコーキングチューブ市場:市場展望

シーラント材料としてのコーキングの需要は、配管や建築設備の便利な取り付けを可能にする建設分野での幅広い用途により増加しています。コーキングチューブは主にプラスチックと板紙で構成されていますが、接着に関連する様々な用途において、プラスチック製コーキングチューブが世界的に受け入れられています。コーキングチューブは材料を保護し、エンドユーザーが最適な状態で塗布することを可能にします。

プラスチックコーキングチューブのメーカーは、バイオプラスチックなどの再生可能素材を使用したチューブも提供しております。プラスチックコーキングチューブ市場は、今後10年間で大幅な成長が見込まれております。

プラスチックコーキングチューブ市場の主な推進要因は何でしょうか?

一般家庭におけるプラスチックコーキングチューブの日常的な使用は、日々の作業における容易な施工を可能にし、家庭用コーキングチューブの需要が市場を牽引するでしょう。

建設・産業分野では、軽量性と施工容易性により、大規模作業現場の熟練度の低い作業員でも扱いやすいため、プラスチックコーキングチューブは極めて有用です。したがって、建築・建設分野および製造業の成長は、プラスチックコーキングチューブ市場の拡大に直接寄与します。

プラスチックコーキングチューブ市場の成長を阻害する要因は何でしょうか?

世界各国で施行されているプラスチックの直接使用や原料としての利用を禁止・制限する政府規制は、プラスチック製コーキングチューブ市場のグローバルな成長を直接的に抑制しております。コーキングチューブ製造における紙管などの持続可能な素材への需要増加は、プラスチック製コーキングチューブ市場の需要に影響を及ぼしております。

プラスチック製コーキングチューブ市場が提供する将来の機会とは?

コーキングチューブ製造の持続可能な原料として、HDPE(高密度ポリエチレン)などの再生可能・再生利用可能なプラスチックを使用することで、メーカーは環境に配慮した企業としてアピールできます。コーキングガンに容易に装着可能なプラスチック製コーキングチューブは市場で人気を集めており、予測期間中、プラスチック製コーキングチューブ市場の主要なシェアを占め続ける見込みです。

プラスチック製コーキングチューブ市場の主要企業

- Ritter GmbH

- Sonoco Products Company

- Nordson Corporation

- WEICON GmbH & Co.KG

- TAP Plastics

- ALLTUB

- SILA-SEAL

アジア太平洋地域のプラスチックコーキングチューブ市場における主要企業

- Nexus Pneumatic

- S H Industrial

- MUTHA PLASTIC INDUSTRIES

- KAIFENG HITAKOL BUILDING MATERIAL CO., LTD.

インドと中国はどのようにプラスチックコーキングチューブ市場を支配するのか?

インドと中国の両国におけるインフラ整備の進展速度と、建築・建設セクターの継続的な活況は、プラスチックコーキングチューブ市場の主要な最終用途産業からの大きな需要により、両国を主要な市場シェアホルダーとしています。全体として、今後10年間でインドと中国の両国において、市場は価値と数量の両面で成長が見込まれます。

ドイツはプラスチックコーキングチューブ市場の成長にどのような影響を与えるでしょうか?

ドイツは自動化および航空宇宙産業におけるリーダーの一国です。航空宇宙産業の成長と製造施設の開発は、予測期間中に同国におけるプラスチックコーキングチューブ市場の成長と使用量の増加を直接的に示す好材料となります。

米国がプラスチックコーキングチューブ市場に大きな影響を与える理由は?

米国では、既に成熟したプラスチックコーキングチューブ市場が、国内全域における製造業と建設サービスの拡大に伴い、さらなる成長を遂げようとしています。

持続可能とされる再生プラスチックの使用拡大、および家庭用セクターにおけるコーキングチューブ需要の増加が、同市場の成長に寄与すると予想されます。

世界のプラスチックコーキングチューブ市場セグメンテーション

素材別:

- PE(ポリエチレン)

- HDPE(高密度ポリエチレン)

- LDPE(低密度ポリエチレン)

- LLDPE(線状低密度ポリエチレン)

- PET(ポリエチレンテレフタレート)

- PVC(ポリ塩化ビニル)

- その他

容量別:

- 100ml未満

- 101ml~300ml

- 301ml~600ml

- 600ml超

用途別:

- 建築・建設

- 自動車

- 航空宇宙

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおけるノードごとの付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側の参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)および数量(単位)の過去分析

- 現在および将来の市場規模(百万米ドル)と数量(単位)の予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 素材の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 素材の種類別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)と数量(単位)の分析および予測、素材の種類別、2025年から2035年

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 再生可能/生分解性プラスチック

- 素材種類別 年間成長率分析(2020年~2024年)

- 素材種類別 絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年) 容量別

- はじめに/主な調査結果

- 容量別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 容量別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- 200ml以下

- 201-300ml

- 301-500ml

- 500ml超

- 容量別前年比成長率分析(2020年~2024年)

- 容量別絶対的機会規模分析(2025年~2035年)

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー産業別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、最終用途産業別、2025年から2035年

- 自動車・機械

- 建設・大工

- 電気・電子

- 技術者および請負業者

- 産業用メンテナンス

- 航空・船舶

- 最終用途産業別前年比成長率分析、2020年から2024年

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 地域別 現行市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(単位)の予測、2025年から2035年

- 国別

- 材質の種類

- 容量別

- 最終用途産業

- 市場魅力度分析

- 国別

- 材質の種類

- 容量別

- 最終用途産業

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 材料の種類別

- 容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料種類別

- 容量別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材種類別

- 容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 容量別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 材料種類別

- 容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 容量別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 素材の種類別

- 容量の種類別

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 容量別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材の種類別

- 容量別

- 最終用途産業

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 容量別

- 最終用途産業別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 素材種類別

- 容量別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 容量別

- 最終用途産業別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 容量別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料種類別

- 容量別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 容量別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 容量別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 生産能力別

- 最終用途産業別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材種類別

- 生産能力別

- 最終用途産業別

- 競争分析

- 競争の深い分析

- ベリー・グローバル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソノコ製品

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- シルガン・ホールディングス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラスティパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オーバー・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アンドラー・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コマー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- グライナー・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パノキャップ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コスパック・アメリカ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル

- 競争の深い分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:材料種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:材料種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:容量別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:容量別グローバル市場規模(単位)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:用途産業別グローバル市場規模(数量)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:北米市場規模(数量)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(材料タイプ別、2020-2035年)

- 表12:北米市場規模(数量)予測(材料タイプ別、2020-2035年)

- 表13:北米市場規模(百万米ドル)容量別予測、2020-2035年

- 表14:北米市場規模(台数)容量別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表16:北米市場規模(台数)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表18:ラテンアメリカ市場規模(数量)予測(国別、2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表20:ラテンアメリカ市場規模(単位)の材料種類別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)の生産能力別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(数量)予測(容量別、2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表24:ラテンアメリカ市場規模(数量)予測(最終用途産業別、2020-2035年)

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(台数)国別予測、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)材料種類別予測、2020-2035年

- 表28:ヨーロッパ市場規模(数量)予測(材料種類別)、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)予測(生産能力別)、2020-2035年

- 表30:ヨーロッパ市場規模(数量)予測(生産能力別)、2020-2035年

- 表31: ヨーロッパ市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表32:ヨーロッパ市場規模(単位)最終用途産業別予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場数量(単位)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)-材料種類別予測(2020-2035年)

- 表36:東アジア市場規模(単位)-材料種類別予測(2020-2035年)

- 表37:東アジア市場規模(百万米ドル)-生産能力種類別予測(2020-2035年)

- 表38:東アジア市場規模(数量)予測(容量別、2020-2035年)

- 表39:東アジア市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表40:東アジア市場規模(数量)予測(最終用途産業別、2020-2035年)

- 表41:南アジア市場規模(百万米ドル)予測(国別、2020-2035年)

- 表42:南アジア市場規模(単位)予測(国別、2020-2035年)

- 表43: 南アジア市場規模(百万米ドル)の材料種類別予測、2020-2035年

- 表44:南アジア市場規模(単位)の材料種類別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)の生産能力別予測、2020-2035年

- 表46:南アジア市場規模(数量)容量別予測、2020-2035年

- 表47:南アジア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表48:南アジア市場規模(数量)最終用途産業別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(単位)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)材料タイプ別予測、2020-2035年

- 表52:オセアニア市場規模(単位数)の材料種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)の生産能力別予測、2020-2035年

- 表54:オセアニア市場規模(単位数)の生産能力別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(単位)最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位数)予測(国別、2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(材料の種類別、2020-2035年)

- 表60:中東アフリカ地域(MEA)市場規模(単位数)予測(材料の種類別、2020-2035年)

- 表61:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(容量別、2020-2035年)

- 表62:中東アフリカ地域(MEA)市場規模(単位)予測(容量別、2020-2035年)

- 表63:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表64:中東アフリカ市場数量(単位)予測(最終用途産業別)、2020-2035年

図表一覧

- 図1:世界市場数量(単位)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:世界市場シェアおよびBPS分析(材料種類別)、2025年および2035年

- 図5:世界市場前年比成長率比較(材料種類別)、2025-2035

- 図6:素材種類別グローバル市場魅力度分析

- 図7:生産能力別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:生産能力別グローバル市場前年比成長率比較(2025-2035年)

- 図9:容量別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分ドル機会、2025-2035年

- 図23:北米市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場における材料種類別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における材料種類別前年比成長率比較(2025-2035年)

- 図26:北米市場における素材種類別魅力度分析

- 図27:北米市場における生産能力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における生産能力別前年比成長率比較(2025-2035年)

- 図29:北米市場における生産能力別魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:材料種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:材料種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図36:ラテンアメリカ市場における材料種類別市場魅力度分析

- 図37:ラテンアメリカ市場における生産能力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場 容量別 前年比成長率比較(2025-2035年)

- 図39:ラテンアメリカ市場 容量別 市場魅力度分析

- 図40:ラテンアメリカ市場 最終用途産業別 市場価値シェアおよびBPS分析(2025年および2035年)

- 図41: ラテンアメリカ市場:最終用途産業別前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場:最終用途産業別魅力度分析

- 図43:ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における材料タイプ別前年比成長率比較(2025年~2035年)

- 図46:ヨーロッパ市場における材料種類別市場魅力度分析

- 図47:ヨーロッパ市場における生産能力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:ヨーロッパ市場における生産能力別前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における容量別魅力度分析

- 図50:ヨーロッパ市場における最終用途産業別金額別シェア及びBPS分析(2025年及び2035年)

- 図51:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図52: ヨーロッパ市場における最終用途産業別魅力度分析

- 図54:東アジア市場における材料種類別価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における材料種類別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における材料種類別魅力度分析

- 図57:東アジア市場における生産能力別市場価値シェア及びBPS分析(2025年及び2035年)

- 図58:東アジア市場における生産能力別前年比成長率比較(2025-2035年)

- 図59:東アジア市場における生産能力別魅力度分析

- 図60:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における材料種類別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における材料種類別市場魅力度分析

- 図67:南アジア市場における生産能力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における生産能力別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における生産能力別市場魅力度分析

- 図70:南アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途産業別市場魅力度分析

- 図73:オセアニア市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場の材料種類別価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場の材料種類別前年比成長率比較(2025年~2035年)

- 図76:オセアニア市場における材料種類別市場魅力度分析

- 図77:オセアニア市場における生産能力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における生産能力別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における生産能力別市場魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図82:オセアニア市場における最終用途産業別市場魅力度分析

- 図83:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ地域(MEA)市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ地域(MEA)市場における材料タイプ別前年比成長率比較(2025年~2035年)

- 図86:素材種類別中東アフリカ市場魅力度分析

- 図87:生産能力別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:生産能力別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図89:中東アフリカ市場における容量別市場魅力度分析

- 図90:中東アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東アフリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図92:最終用途産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析

図53:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)