❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

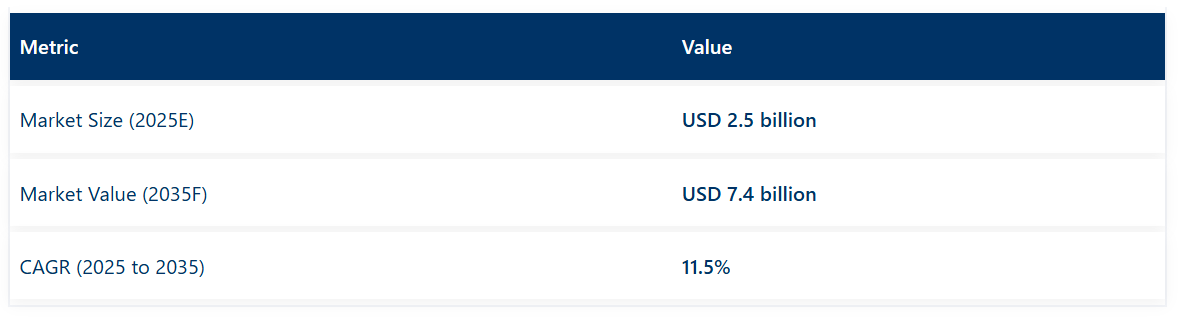

世界の再生可能メタノール市場は、2025年の25億米ドルから2035年までに74億米ドルへ成長すると予測されており、予測期間における年平均成長率(CAGR)は11.5%となります。

この成長は、脱炭素化技術への投資増加、低排出燃料への需要、および産業プロセスにおけるカーボンニュートラル原料の役割拡大によって推進されています。

再生可能メタノールは、回収された二酸化炭素、バイオマスガス化、産業廃棄物ストリームなどの原料から製造されています。これらの代替生産経路は、エネルギー部門が化石由来メタノールへの依存度低減を目指す中、地域を問わず支援を受けています。2024年には、カーボン・リサイクリング・インターナショナル(CRI)がアイスランドにおける電力からメタノール製造プラントの拡張に成功したと報告しました。同プラントではCO₂と水素を用いて再生可能メタノールを合成し、船舶および化学市場向けの生産を目指しています。

船舶燃料供給業者や海運会社は、重油に代わるクリーンな代替燃料として、再生可能メタノールの積極的な導入を進めております。マースクの2025年燃料戦略更新版によれば、同社はヨーロッパおよび中国のメタノール生産業者との提携により、容器船隊運営における再生可能メタノールの大規模導入を目指しております。これは、特に国際海事機関(IMO)が2050年までに温室効果ガス排出量を70%削減する目標を掲げる中、海運燃料採用における広範な転換を反映するものです。

化学分野では、再生可能メタノールがホルムアルデヒド、酢酸、オレフィン生産の代替原料として評価されています。これらは最終ユーザー産業から炭素強度の削減が義務付けられている分野です。BASFやOCI Globalなどの企業が主導するプロジェクトでは、自主的および規制に基づく環境パフォーマンス基準の一環として、低炭素メタノールを化学製造に組み込んでいます。

政府支援の補助金や炭素価格設定メカニズムがプロジェクトのパイプラインを加速させています。米国エネルギー省は、クリーンエネルギー資金支援イニシアチブの一環として、パイロット規模のeメタノール生産施設に対する助成支援を発表しました。同様に、欧州連合のイノベーション基金は、産業クラスターにおける化石炭素の代替を目指す複数のCO₂からメタノールへのプロジェクトを支援しています。

電解技術、炭素回収統合、メタノール合成反応器における継続的な進歩により、再生可能メタノール経路の商業的実現可能性が向上しています。これらの進展に加え、モビリティ分野や化学品分野におけるエンドユーザーの導入が進むことで、脱炭素化の圧力により世界の燃料・材料市場が再構築される中、2035年まで市場を牽引すると予想されます。

主要投資セグメント別再生可能メタノール市場分析

バイオマスは、豊富な供給量とガス化・触媒合成プロセスとの適合性から、原料需要を支配すると予測されます

バイオマスは2025年時点で世界の再生可能メタノール市場シェアの約48%を占めると推定され、2035年まで年平均成長率(CAGR)11.7%で成長すると予測されています。農業残渣、林業副産物、専用エネルギー作物がバイオマス由来メタノール生産の主要原料となります。バイオマスのカーボンニュートラルな可能性は、運輸・産業セクター全体の脱炭素化目標と合致します。

熱化学変換および改質技術の進歩により、バイオマスからメタノールへの変換効率が向上し、集中型および分散型生産システム双方での採用が可能となっています。中国、インド、および一部のEU諸国など、強力なバイオエネルギー政策を有し、余剰バイオマスへのアクセスが可能な国々が、予測期間中の生産能力拡大を主導すると見込まれます。

ホルムアルデヒド生産は、建設、コーティング剤、樹脂分野における安定した下流需要に支えられ、最終用途消費を牽引すると予想されます

ホルムアルデヒド分野は、2025年に世界の再生可能メタノール市場シェアの約36%を占めると予測され、2035年まで年平均成長率(CAGR)11.3%で成長すると見込まれています。再生可能メタノールは、ホルムアルデヒド合成における重要な構成要素として機能し、さらにエンジニアリング木材製品、塗料、プラスチック、繊維製品などに使用されます。

石油化学由来原料に対する規制圧力が高まる中、メーカーは材料の炭素強度低減のため再生可能原料への移行を進めています。主要樹脂メーカーや建設資材メーカーが設定する持続可能性目標も、ホルムアルデヒド製造における再生可能メタノールの採用を後押ししています。この傾向は、グリーンビルディングや循環型経済の原則が調達・生産基準を形成するヨーロッパ・北米アメリカで勢いを増しています。

課題と機会

課題

高い生産コストとインフラの制約

再生可能メタノール産業が直面する障壁は大きく、膨大な製造コストと包括的な貯蔵・輸送インフラの不足に大きく起因しています。再生可能メタノールの生成には、炭素隔離、電気分解、バイオマス変換エンジニアリングに巨額の資本投入が必要です。これらの手法を従来のメタノール生産と経済的に競合できる水準まで高めることは、非常に困難な課題です。

再生可能メタノールの輸送・貯蔵に利用できるインフラが極めて限られているため、市場シェアは大きく制約されています。企業は製造コスト削減のための革新技術の開発と、流通網拡大に向けた重要なパートナーシップ構築に注力する必要があります。政府と産業は、再生可能メタノールへの枠組み構築と投資を促進する政策において協力すべきです。

再生可能メタノールの利点に関する一般の認知度向上と意識啓発も、これらの技術革新への広範な受容と投資を促す上で重要となります。さらに、多様な原料の開発と低コスト製造プロセスの確立は、長期的な市場安定性と拡大を維持する上で不可欠です。

機会

持続可能な燃料・化学原料への需要拡大

再生可能メタノール市場は、炭素排出削減とクリーン燃料への移行を求める世界的な需要の高まりという前例のない課題に直面しています。企業は輸送用燃料、工業用化学品の製造、そして世界のエネルギー源として、よりクリーンな代替案として再生可能メタノールにますます注目しています。政府による厳格な新規排出基準により、船舶燃料、燃料混合、各種化学品製造などの用途における低炭素メタノールの需要が高まっています。

グリーン水素生成と炭素回収における技術的ブレークスルーにより、再生可能メタノールの大量生産がますます現実味を帯びてきました。費用対効果の高い生産手段への賢明な財務的コミットメントを行いながら、政策立案者との有益な関係を構築して支援的な規制を策定する企業は、この新興市場において明確な優位性を獲得するでしょう。

国際的な炭素取引制度の拡大やグリーン電力投資への政府補助金は、産業拡大をさらに後押しします。加えて、エネルギー企業と技術企業の連携により生産効率の革新が生まれ、再生可能メタノールの商業的利用が大規模化に適したものとなるでしょう。

国別見通し

アメリカ合衆国

米国における再生可能メタノール市場は、クリーン燃料に対する政府の優遇措置、低炭素輸送手段への需要増加、水素ベースのメタノール生産への投資拡大によって牽引されています。米国エネルギー省(DOE)と環境保護庁(EPA)は、CCU技術およびバイオベースメタノールシステムと連携し、尿素還元溶液の市場投入を進めています。

主に自動車および船舶分野が牽引役となっており、再生可能メタノールは内燃機関や燃料電池向けの燃料選択肢として台頭しています。メタノール混合ガソリンおよびバイオ燃料への応用も、炭素削減を目的として開発が進められています。

米国における水素経済の拡大は、水素キャリアとしての再生可能メタノールへの追加投資を促進しています。米国再生可能メタノール市場は、カーボンニュートラルな化学製品製造需要とグリーン燃料生成の増加により、成長期間を通じて発展が期待されています。

英国

英国の再生可能メタノール市場は、政府による脱炭素化への強力な支援、グリーン水素への投資拡大、海運・航空分野における持続可能な燃料への需要増加など、様々な要因によって推進されています。英国は現在、2050年までのネットゼロ排出目標を掲げており、産業に対し、化石由来の化学品や燃料に代わるより持続可能な選択肢として再生可能メタノールの利用を促進しています。

メタノールは、特に港湾やフェリー運航などの海事分野において、低炭素の船舶燃料としてますます注目を集めています。再生可能メタノールは、持続可能な航空燃料(SAF)の開発にも活用が模索されており、より環境に優しい航空旅行の実現を目指す英国の意向を支えています。

英国政府による炭素回収・貯留(CCS)や再生可能エネルギー生産に関するその他の取り組みも、バイオメタノールやエレクトロメタノールの需要を牽引しています。産業化の進展と規制面の支援に支えられ、英国の再生可能メタノール市場は着実な成長が見込まれます。

欧州連合(EU)

欧州連合(EU)の再生可能メタノール市場は、厳格な環境政策、輸送分野におけるグリーン燃料の高い採用率、循環型炭素技術への投資拡大により急成長しています。EUの再生可能エネルギー指令(RED II)およびグリーンディール構想も、産業・モビリティ分野における低炭素燃料への移行を促進しています。

ドイツ、フランス、オランダは、自動車、化学、海事用途におけるバイオベースおよび水素由来メタノールの採用をリードしています。海運業界は主要な推進力となっており、メタノールは国際海事機関(IMO)排出規制への対応を可能とする代替燃料選択肢として台頭しています。

さらに、欧州の石油・ガス企業も、回収したCO₂を再生可能エネルギーでメタノールに変換するパワー・トゥ・メタノール(PtM)プロジェクトに投資しています。EUの化石燃料依存度と水素インフラへの注目度が高まることで、市場の成長はさらに加速するでしょう。

確固たる政策支援と産業用途の拡大に支えられ、EUの再生可能メタノール市場は持続的な成長が見込まれます。

日本

日本の再生可能メタノール市場は、政府のクリーンエネルギー分野への取り組み、水素ベースのメタノール生産への関心の高まり、低炭素燃料源への需要増加により急速に拡大しています。日本はカーボンニュートラルエネルギー技術の最先端に位置し、グリーン水素と廃棄CO₂を用いたメタノール合成を企業が模索しています。

主要な消費分野には、燃料混合、合成化学品製造、水素燃料用途でメタノールを利用する自動車および化学セクターが含まれます。日本政府によるグリーンアンモニアおよびメタノールベースの発電支援も新たな機会を創出しています。

さらに、日本の海運業界も、国際海事機関(IMO)の2050年脱炭素化目標達成に向け、メタノールを船舶燃料(バンカー燃料)として検討しています。日本の再生可能メタノール市場は、二酸化炭素回収技術や代替燃料の研究開発が活発化していることから、着実な成長が見込まれます。

国

韓国

韓国の再生可能メタノール市場は、水素エネルギーへの投資増加、産業用途におけるグリーン燃料の普及拡大、カーボンニュートラル推進政策により、今後数年間で成長が見込まれます。産業界では、韓国版ニューディール政策およびカーボンニュートラルロードマップの推進に向け、発電・輸送分野の代替燃料として再生可能メタノールを活用しています。

海運分野は大きな成長の要であり、韓国の大規模な造船・海運物流産業における排出量削減のため、船舶燃料としてのメタノールが注目されています。石油化学企業もまた、持続可能な化学品の生産に再生可能メタノールを組み込んでいます。

炭素回収、グリーン水素、廃棄物からメタノールを製造するプロジェクトへの投資が拡大するにつれ、韓国の再生可能メタノール市場は着実に成長を続ける見込みです。

競争環境の見通し

再生可能メタノール市場の進展には、戦略的提携と新施設の整備が鍵となります。特に海運や重工業といった脱炭素化分野において重要です。電力からメタノールを製造する技術は、カーボンフットプリント削減の有望な解決策を提供します。一方、合成燃料インフラの導入は、持続可能なエネルギーへの移行を支える上で不可欠です。こうした取り組みは、脱炭素化への産業の関心の高まりを反映しており、再生可能メタノール分野における競争と革新を促進しています。

- 2025年3月、BASFとYaraはクヌットソン・ホールディングスと長期契約を締結し、バイオガスと回収CO₂由来の再生可能メタノールを購入すると報じられました。このメタノールはBASFのルートヴィヒスハーフェン工場において低炭素原料として使用され、バリューチェーンにおけるスコープ3排出量の削減に寄与します。本供給契約は、BASFが掲げる化学製造における原料循環性とカーボンフットプリント削減という広範な目標を支援するものとされています。

- 2025年5月、ヨーロピアン・エナジー社はデンマークにカッソeメタノール施設を正式に稼働開始したと報じられました。これは世界初の商業規模の電力からメタノール製造プラントの一つとなります。同施設はグリーン水素と生物由来CO₂をe-メタノールに変換する設計となっており、海運業や重産業における脱炭素化努力を支援します。同プラントはマースクなどの顧客にe-メタノールを供給し、ヨーロッパにおける合成燃料インフラの進展に貢献すると述べられています。

企業

- Methanex Corporation

- Carbon Recycling International (CRI)

- Enerkem

- Liquid Wind

- BioMCN

- BASF SE

- Proman

- ENI

- Apex Energy Teterow GmbH

- Uniper SE

再生可能メタノール市場のセグメンテーション

一次原料別:

- バイオマス

- 都市ごみ

- 産業廃棄物

- その他

- 真空

最終用途分野別:

- ホルムアルデヒド

- MTBE

- ガソリン

- ジメチルエーテル

- 溶剤

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 一次資源別

- 最終用途セクター別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、一次資源別

- バイオマス

- 都市ごみ

- 産業廃棄物

- その他

- 真空

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途セクター別

- ホルムアルデヒド

- MTBE

- ガソリン

- ジメチルエーテル

- 溶剤

- その他

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における売上分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における一次原料源および最終用途セクター別売上予測(2025年~2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- Mathanex Corporation

- Carbon Recycling International

- BioMCN

- Enerkem

- Chemrec Inc.

- VarmlandsMethanol

- Alberta Pacific

- New Hope Energy

- Trans World Energy

- Proman

表一覧

- 表01:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表02:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表03:一次原料別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表04:一次原料別グローバル市場規模(トン)予測(2020年~2035年)

- 表05:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表06:用途別グローバル市場規模(トン)予測、2020年から2035年

- 表07:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表08:国別北米市場規模(トン)予測、2020年から2035年

- 表09:北米市場規模(百万米ドル)一次原料別予測、2020年から2035年

- 表10:北米市場規模(トン)一次原料別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:北米市場規模(トン)の用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(トン)の国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(一次原料別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(トン)予測(一次原料別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(トン)の用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(トン)の国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)予測(一次原料別)、2020年から2035年

- 表22:西ヨーロッパ市場規模(トン)予測(一次原料別)、2020年から2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表24:西ヨーロッパ市場規模(トン)の用途別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(トン)の国別予測、2020年から2035年

- 表27:東ヨーロッパ市場規模(百万米ドル)主要原料別予測、2020年から2035年

- 表28:東ヨーロッパ市場規模(トン)主要原料別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(トン)の用途別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万米ドル)の国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(トン)の国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)主要原料別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(トン)主要原料別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表36:南アジア・太平洋地域市場規模(トン)の用途別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表38:東アジア市場規模(トン)予測(国別、2020年から2035年)

- 表39:東アジア市場規模(百万米ドル)予測(主要原料別、2020年から2035年)

- 表40:東アジア市場規模(トン)予測(主要原料別、2020年から2035年)

- 表41:東アジア市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表42:東アジア市場規模(トン)の用途別予測(2020年~2035年)

- 表43:中東・アフリカ市場規模 (百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(百万米ドル)一次原料別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(トン)の一次原料別予測、2020年から2035年

- 表47:中東・アフリカ市場規模(百万米ドル)の用途別予測、2020年から2035年

- 表48:中東・アフリカ市場規模(トン)の用途別予測、2020年から2035年

図一覧

- 図01:一次原料別グローバル市場規模(百万米ドル)、2020年から2035年

- 図02:用途別グローバル市場規模(百万米ドル)、2020年から2035年

- 図03:地域別グローバル市場規模(百万米ドル)、2020年から2035年

- 図04:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図05:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図06:地域別グローバル市場価値シェア(%)およびBPS分析、2020年から2035年

- 図07:地域別グローバル市場前年比成長率(%)予測、2020年から2035年

- 図08:一次原料別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図09:一次原料別グローバル市場数量(トン)分析、2020年から2035年

- 図10:一次原料別グローバル市場価値シェア(%)およびBPS分析、2020年から2035年

- 図11:一次原料別グローバル市場前年比成長率(%)予測、2020年から2035年

- 図12:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:用途別グローバル市場規模(トン)分析、2020年から2035年

- 図14:用途別グローバル市場シェア(%)およびBPS分析、2020年から2035年

- 図15:用途別グローバル市場の前年比成長率(%)予測(2020年~2035年)

- 図16:一次原料別グローバル市場の魅力度(2020年~2035年)

- 図17:用途別グローバル市場の魅力度(2020年~2035年)

- 図18:地域別グローバル市場魅力度(2020年~2035年)

- 図19:北米市場規模(百万米ドル)-一次原料別(2020年~2035年)

- 図20:北米市場規模(百万米ドル)-用途別(2020年~2035年)

- 図21:北米市場規模(百万米ドル)国別推移(2020年~2035年)

- 図22:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図23:北米市場規模(トン)国別分析(2020年~2035年)

- 図24:北米市場価値シェア(%)およびBPS分析(国別、2020年から2035年)

- 図25:北米市場前年比成長率(%)予測(国別、2020年から2035年)

- 図26:北米市場価値(百万米ドル)分析(一次原料別、2020年から2035年)

- 図27:北米市場規模(トン)の一次原料別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析の一次原料別、2020年から2035年

- 図29:北米市場の前年比成長率(%)予測の一次原料別、2020年から2035年

- 図30:北米市場規模(百万米ドル)用途別分析、2020年から2035年

- 図31:北米市場規模(トン)用途別分析、2020年から2035年

- 図32:北米市場シェア(%)およびBPS用途別分析、2020年から2035年

- 図33:北米市場における用途別年間成長率(%)予測(2020年~2035年)

- 図34:北米市場における主要原料別魅力度(2020年~2035年)

- 図35:北米市場における用途別魅力度(2020年~2035年)

- 図36:北米市場の国別魅力度(2020年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-一次原料別(2020年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-最終用途別(2020年~2035年)

- 図39:ラテンアメリカ市場規模(百万米ドル)国別推移(2020年~2035年)

- 図40:ラテンアメリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図41:ラテンアメリカ市場規模(トン)国別分析(2020年~2035年)

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2020年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2020年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(一次原料別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(トン)の一次原料別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPSの一次原料別分析、2020年から2035年

- 図47:ラテンアメリカ市場の前年比成長率(%)予測(一次原料別)、2020年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図49:ラテンアメリカ市場規模(トン)用途別分析、2020年から2035年

- 図50:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2020年から2035年

- 図51:ラテンアメリカ市場:用途別前年比成長率(%)予測(2020年~2035年)

- 図52:ラテンアメリカ市場:一次原料別魅力度(2020年~2035年)

- 図53:ラテンアメリカ市場:用途別魅力度(2020年~2035年)

- 図54:ラテンアメリカ市場の国別魅力度(2020年~2035年)

- 図55:西ヨーロッパ市場の一次エネルギー源別市場規模(百万米ドル)(2020年~2035年)

- 図56:西ヨーロッパ市場の用途別市場規模(百万米ドル)(2020年~2035年)

- 図57:西ヨーロッパ市場規模(百万米ドル)国別、2020年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPS国別分析、2020年から2035年

- 図61:西ヨーロッパ市場前年比成長率(%)国別予測、2020年から2035年

- 図62:西ヨーロッパ市場価値(百万米ドル)一次原料別分析、2020年から2035年

- 図63:西ヨーロッパ市場規模(トン)一次原料別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)およびBPS一次原料別分析、2020年から2035年

- 図65:西ヨーロッパ市場の一次原料別前年比成長率(%)予測、2020年から2035年

- 図66:西ヨーロッパ市場価値(百万米ドル)の用途別分析、2020年から2035年

- 図67:西ヨーロッパ市場量(トン)の用途別分析、2020年から2035年

- 図68:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図69:西ヨーロッパ市場における用途別前年比成長率(%)予測、2020年から2035年

- 図70:西ヨーロッパ市場における主要原料別の市場魅力度、2020年から2035年

- 図71:西ヨーロッパ市場における最終用途別魅力度(2020年~2035年)

- 図72:西ヨーロッパ市場における国別魅力度(2020年~2035年)

- 図73:東ヨーロッパ市場における一次エネルギー源別市場規模(百万米ドル)(2020年~2035年)

- 図74:東ヨーロッパ市場規模(百万米ドル)用途別、2020年から2035年

- 図75:東ヨーロッパ市場規模(百万米ドル)国別、2020年から2035年

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:東ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図78:東ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)、国別、2020年から2035年

- 図79:東ヨーロッパ市場前年比成長率(%)予測、国別、2020年から2035年

- 図80:東ヨーロッパ市場価値(百万米ドル)一次原料別分析、2020年から2035年

- 図81:東ヨーロッパ市場量(トン)一次原料別分析、2020年から2035年

- 図82:東ヨーロッパ市場価値シェア(%)およびBPS一次原料別分析、2020年から2035年

- 図83:東ヨーロッパ市場の一次原料別前年比成長率(%)予測(2020年~2035年)

- 図84:東ヨーロッパ市場の使用用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図85:東ヨーロッパ市場の使用用途別市場規模(トン)分析(2020年~2035年)

- 図86:東ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図87:東ヨーロッパ市場における用途別前年比成長率(%)予測、2020年から2035年

- 図88:東ヨーロッパ市場における主要原料別の市場魅力度、2020年から2035年

- 図89:東ヨーロッパ市場における最終用途別魅力度(2020年~2035年)

- 図90:東ヨーロッパ市場における国別魅力度(2020年~2035年)

- 図91:南アジア・太平洋市場における一次原料別市場規模(百万米ドル)(2020年~2035年)

- 図92:南アジア・太平洋地域市場規模(百万米ドル)用途別、2020年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2020年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPS国別分析、2020年から2035年

- 図97:南アジア・太平洋地域市場前年比成長率(%)予測、国別、2020年から2035年

- 図98:南アジア・太平洋地域市場価値(百万米ドル)主要原料別分析、2020年から2035年

- 図99:南アジア・太平洋地域市場規模(トン)主要原料別分析、2020年から2035年

- 図100:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(主要原料別)、2020年から2035年

- 図101:南アジア・太平洋地域市場の一次原料別前年比成長率(%)予測(2020年~2035年)

- 図102:南アジア・太平洋地域市場価値(百万米ドル)の用途別分析(2020年~2035年)

- 図103:南アジア・太平洋市場における最終用途別数量(トン)分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図105:南アジア・太平洋地域市場における用途別年間成長率(%)予測(2020年~2035年)

- 図106:南アジア・太平洋地域市場における主要原料別魅力度(2020年~2035年)

- 図107:南アジア・太平洋地域市場における用途別魅力度(2020年~2035年)

- 図108:南アジア・太平洋地域市場の国別魅力度(2020年~2035年)

- 図109:東アジア市場の一次エネルギー源別市場規模(百万米ドル)(2020年~2035年)

- 図110:東アジア市場の使用用途別市場規模(百万米ドル)(2020年~2035年)

- 図111:東アジア市場規模(百万米ドル)国別推移(2020年~2035年)

- 図112:東アジア市場規模(百万米ドル)国別分析(2020年~2035年)

- 図113:東アジア市場規模(トン)国別分析(2020年~2035年)

- 図114:東アジア市場における国別シェア(%)およびBPS分析(2020年~2035年)

- 図115:東アジア市場における国別前年比成長率(%)予測(2020年~2035年)

- 図116:東アジア市場規模(百万米ドル)主要原料別分析、2020年から2035年

- 図117:東アジア市場規模(トン)主要原料別分析、2020年から2035年

- 図118:東アジア市場シェア(%)およびBPS分析(主要原料別)、2020年から2035年

- 図119:東アジア市場の一次原料別前年比成長率(%)予測、2020年から2035年

- 図120:東アジア市場の用途別市場規模(百万米ドル)分析、2020年から2035年

- 図121:東アジア市場の用途別市場規模(トン)分析、2020年から2035年

- 図122:東アジア市場における用途別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図123:東アジア市場における用途別前年比成長率(%)予測、2020年から2035年

- 図124:東アジア市場における主要原料別の市場魅力度、2020年から2035年

- 図125:東アジア市場における最終用途別魅力度(2020年から2035年)

- 図126:東アジア市場における国別魅力度(2020年から2035年)

- 図127:中東・アフリカ市場における一次原料別市場規模(百万米ドル)(2020年から2035年)

- 図128:中東・アフリカ市場規模(百万米ドル)用途別、2020年から2035年

- 図129:中東・アフリカ市場規模(百万米ドル)国別、2020年から2035年

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図132:中東・アフリカ市場価値シェア(%)およびBPS分析、国別、2020年から2035年

- 図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2020年から2035年)

- 図134:中東・アフリカ市場 主要原料別市場規模(百万米ドル)分析(2020年から2035年)

- 図135:中東・アフリカ市場量(トン)の一次原料別分析、2020年から2035年

- 図136:中東・アフリカ市場価値シェア(%)およびBPSの一次原料別分析、2020年から2035年

- 図137:中東・アフリカ市場の一次原料別前年比成長率(%)予測(2020年~2035年)

- 図138:中東・アフリカ市場価値(百万米ドル)の用途別分析(2020年~2035年)

- 図139:中東・アフリカ市場における最終用途別数量(トン)分析、2020年から2035年

- 図140:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図141:中東・アフリカ市場:用途別年間成長率(%)予測(2020年~2035年)

- 図142:中東・アフリカ市場:主要原料別魅力度(2020年~2035年)

- 図143:中東・アフリカ市場における最終用途別市場魅力度(2020年~2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2020年~2035年)