❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

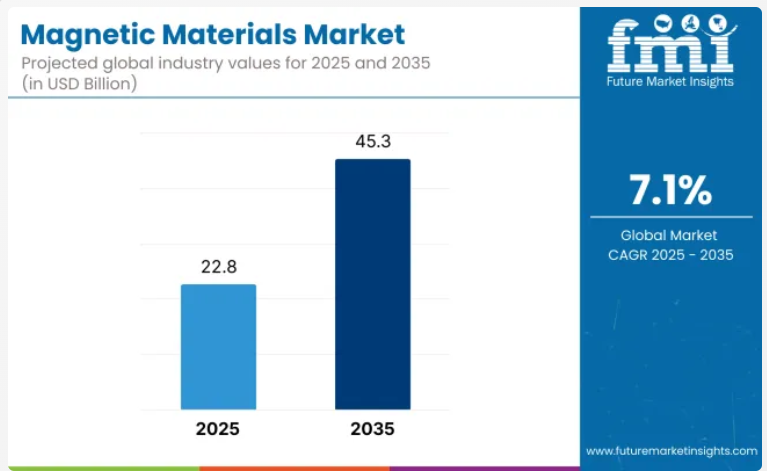

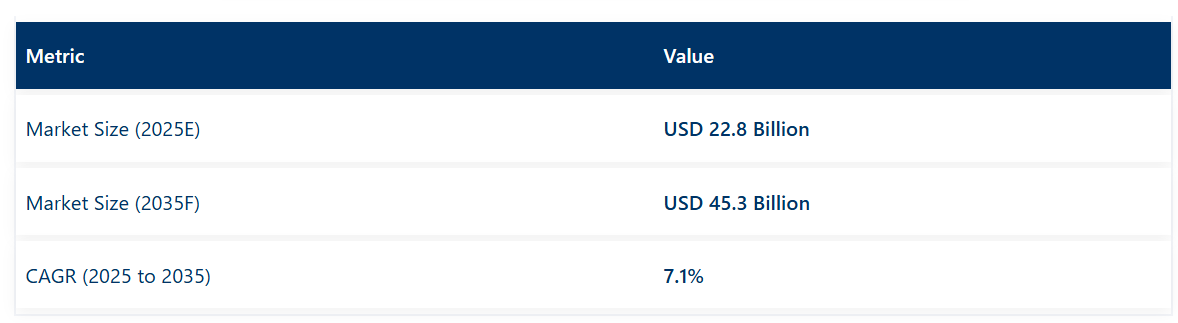

世界の磁性材料市場は、2025年の228億米ドルから2035年までに453億米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.1%となります。

市場成長は、電気自動車(EV)、産業用オートメーションシステム、民生用電子、再生可能エネルギーインフラにおける磁性部品の需要増加によって牽引されています。

永久磁石、軟磁性材料、希土類磁石は、現代の応用分野においてそれぞれ異なる役割を担っております。永久磁石は、電気自動車の牽引モーターや家電用モーターなど、高効率性とコンパクトさが求められる分野で広く使用されております。テスラの2024年サステナビリティ報告書によれば、同社は性能と材料の入手可能性のバランスを図るため、希土類を含まない永久磁石モーターの設計を継続的に模索しております。この取り組みは、磁性材料の調達戦略における産業の変化を浮き彫りにしております。

軟磁性材料は変圧器やインダクタに広く採用されており、特にEV充電ステーションや太陽光インバータなどの高周波用途で活用されています。電力変換効率が重要な性能指標となる中、軟質フェライトやナノ結晶合金が注目を集めています。シーメンスは2024年の産業技術アップデートにおいて、分散型エネルギーシステムを支える高透磁率軟磁性合金を用いた省エネ変圧器コアの改良点を強調しました。

希土類磁石、特にネオジム鉄ホウ素(NdFeB)磁石は、ダイレクトドライブ風力タービン、ロボット、高精度アクチュエータに不可欠です。国際エネルギー機関(IEA)は、クリーンエネルギー技術向け希土類元素の需要が2030年までに3倍に増加すると予測しています。これに対し、メーカー各社は地域に根差したサプライチェーンの確保や、希土類回収のためのリサイクルインフラへの投資で対応しています。例えば、日立金属は2023年、日本国内に希土類磁石リサイクル施設への投資を行いました。

ナノ構造磁性材料や複合磁性材料の分野では、熱的・機械的ストレス下での性能向上が図られる研究開発が加速しています。これらの進歩は、航空宇宙分野や先進産業機械で使用される高速モーターやコンパクト磁気アセンブリの要求を満たすことを目的としています。特に北米やヨーロッパでは、学術連携や官民共同研究プログラムが材料革新を支えています。

磁性材料市場を主要投資セグメント別に分析

軟磁性材料は、高い透磁率、低い保磁力、およびエネルギー変換用途における重要な役割から、製品需要を牽引すると予想されます。

軟磁性材料は、2025年に世界の磁性材料市場シェアの約28%を占めると予測され、2035年まで年平均成長率(CAGR)6.9%で成長すると見込まれています。このカテゴリーには、鉄シリコン合金(電磁鋼板)、軟質フェライト、アモルファスまたはナノ結晶合金が含まれ、いずれもモーター、変圧器、インダクタ、磁気シールド用途で広く使用されています。

特に電磁鋼板は、送配電システムの効率向上に不可欠であり、軟質フェライトは高周波電子回路で好まれています。電気自動車、再生可能エネルギーシステム、コンパクトなパワーエレクトロニクスの需要が拡大し続ける中、軟磁性材料は低損失・高効率の磁気性能を実現する中核材料であり続けるでしょう。

輸送機器、産業オートメーション、ロボット工学の急速な電動化に伴い、駆動装置およびモーターが応用需要を牽引すると予測されます。

駆動装置およびモーター分野は、2025年に世界の磁性材料市場シェアの約43%を占めると予測され、2035年まで7.4%のCAGRで成長が見込まれています。Nd-Fe-B、SmCo、軟質フェライトなどの磁性材料は、ブラシレスDCモーター、トラクションモーター、サーボモーター、ステッピングモーターの機能に不可欠です。

これらの部品は電気自動車、産業機械、空調システム、家電製品に広く採用されています。エネルギー効率と小型化への関心の高まりがモーター設計の革新を加速させており、高性能磁石は高トルク密度とシステム軽量化を実現します。産業が脱炭素化と電動化を推進する中、モーター駆動システム向け磁性材料の需要は引き続き高い水準を維持する見込みです。

課題と機会

課題

磁性材料産業ほどプレッシャーにさらされている産業はほとんどありません。サプライチェーンの混乱から希土類元素の不足に至るまで、相反する力学を乗り切らねばなりません。中国は世界の希土類磁石供給を支配しており、潜在的な希土類輸出制限や地政学的貿易リスクが生産に重大な影響を与える可能性への懸念が高まっています。

環境問題により希土類の採掘・加工がますます厳しく規制される中、メーカーはより環境に優しい代替品や再生磁石ソリューションを模索しています。さらに、NdFeB磁石やSmCo磁石などの先進磁性材料の使用は高い生産コストを伴うため、こうした価格変動は市場にとって大きな制約要因となっています。

後者のカテゴリーでは、フェライト、ハイブリッド複合材、ボンド磁石など、希土類系材料に匹敵するコスト効率の高い代替磁性材料の開発において、産業は技術的課題にも直面しています。

機会

自動車メーカーは、電気駆動システム、エネルギー回生システム、バッテリー冷却ソリューション向けに高効率永久磁石への依存度を高めており、これが電気自動車(EV)およびハイブリッド車(HEV)の巨大な成長機会を生み出しています。世界のEV普及率が急増すると予測される中、軽量かつ高強度の磁性材料への需要は増加すると見込まれます。

もう一つの主要な推進要因は再生可能エネルギー分野です。洋上・陸上風力発電プロジェクトでは、風力タービンの開発を加速させる高性能希土類磁石が求められています。各国が風力発電能力を拡大し続ける中、耐食性と省エネルギー性を兼ね備えた磁石技術へのさらなる投資が見込まれます。

柔軟で印刷可能な磁石の新技術:先進的な医療機器、ウェアラブル機器、無線電力伝送に適した小型化された軟磁性部品の製造において、新たに探求される機会です。

磁石の新たなリサイクルプロセスと希土類元素の二次調達源は、サプライチェーンにおけるリスクと環境への影響を低減する恒久的な解決策として台頭しています。

国別見通し

アメリカ合衆国

米国における機能性フィルム市場は、電子、自動車、包装、ならびに太陽光発電やバイオ燃料などの最終用途分野からの需要増加により、堅調に成長しております。ディスプレイ技術、半導体製造、省エネルギーソリューションにおけるこうした技術的進歩は、高性能な機能性フィルムへの需要拡大をもたらしております。特に光学フィルム、防眩フィルム、導電性フィルムの需要は、スマートフォン、タブレット、折りたたみ式デバイス向けの柔軟性が高まるディスプレイ市場に牽引されております。

もう一つの重要な既存分野である自動車産業では、軽量素材、スマートガラス技術、自己洗浄コーティングなどへの移行が進んでいます。機能性フィルムは、自動車用窓ガラスやディスプレイ向けの遮光性、防曇性、耐傷性コーティング剤の主要構成要素です。さらに、持続可能性への関心の高まりにより、包装分野や再生可能エネルギー分野(特に太陽光パネルやエネルギー貯蔵用途)において、生分解性・リサイクル可能な機能性フィルムの使用が促進されています。

政府主導の取り組みでは、CHIPS法の成立により国内での半導体製造とフレキシブル電子の増産を促進し、機能性フィルムの需要をさらに高めています。食品飲料産業では製品の保存期間延長のため、バリアフィルムや審美的な抗菌剤への依存度が高まっており、これが市場成長を牽引しています。

英国

英国の機能性フィルム市場は、フレキシブル電子の技術進歩、持続可能な包装材への需要増加、自動車用コーティング剤の革新により拡大しております。紫外線遮断、耐熱性、自己洗浄機能を備えたフィルムの需要を牽引しているのは、スマートビルや省エネルギー材料の登場です。

耐傷性、防眩、日射制御フィルムの需要は、英国における強力な自動車製造セクターと共に成長しております。さらに、企業は次世代電子ディスプレイ材料をターゲットとしており、ウェアラブル機器やAR/VRデバイスにおける透明導電性フィルムの活用拡大を可能にしております。

また、英国が持続可能性と循環型経済に注力していることから、多様な包装や消費財向けに、リサイクル可能かつバイオベースの機能性フィルムを開発するメーカーが増加しているのも当然の傾向です。厳格なプラスチック廃棄物規制により、企業は従来のプラスチックに代わる責任あるバリアフィルムの革新を迫られております。

欧州連合(EU)

欧州全域における一般材料および先端材料への堅調な研究開発投資、再生可能エネルギーソリューションへの需要拡大、産業の持続可能性を推進する規制枠組みへの対応といった要因も、欧州機能性フィルム市場の大幅な成長に寄与しています。主要市場であるドイツ、フランス、イタリアに焦点を当て、ディスプレイ技術、自動車用コーティング剤、スマート包装ソリューションに注力しています。

EUのグリーンディール構想は、太陽光パネルやスマートガラスにおける高効率フィルムの採用を促進しています。さらに欧州自動車メーカーは、自己修復機能・防曇機能・断熱機能を備えたフィルムを採用し、車両耐久性と乗員快適性の向上を図っています。同地域で成長を続ける半導体産業も、チップ製造やフレキシブル回路向け機能性フィルムの需要拡大に寄与しています。

日本

日本の機能性フィルム市場は、民生用電子機器分野におけるリーダーシップ、自動車技術の進歩、高度な材料科学を原動力として、技術革新の最前線にあります。高解像度ディスプレイ技術における日本の専門知識は、光学フィルム、反射防止コーティング剤、OLED保護層の需要を押し上げています。

自動運転車や電気自動車(EV)の急速な普及に伴い、自動車用ディスプレイやインフォテインメントシステムにおいて、グレア防止、指紋防止、UV耐性フィルムの使用が増加しています。ハイテク製造業も、半導体製造、フレキシブルプリンテッドエレクトロニクス、先進ロボット向けの機能性フィルムへの投資を進めています。

さらに、日本政府の持続可能性推進政策を背景に、生分解性フィルムの開発においても日本が主導的な役割を果たしています。東レや三菱化学などの企業が高性能ナノフィルムへの投資を進める中、市場は大きな技術進歩を迎えようとしています。

韓国

これまで、韓国における民生用電子、半導体技術、フレキシブルOLEDディスプレイなどの分野への投資が、同国の機能性フィルム市場の成長を牽引し続けてきました。サムスンとLGは、高透明光学フィルム、偏光フィルム、防汚コーティング剤を推進しており、韓国をディスプレイ技術革新の世界的リーダーに押し上げています。

5G機能やIoT対応デバイスの普及に伴い、フレキシブル回路やプリンテッドエレクトロニクス向け薄型導電フィルムの需要が高まっています。さらに、韓国における自動車・EV産業の急成長は、次世代車両への耐熱・防眩フィルムの採用を加速させるでしょう。

また、バイオベースや堆肥化可能なバリアフィルムへのブランド投資が相次ぐ中、同国は従来型の包装分野でも主導的立場にあります。

競争環境の見通し

企業は、サプライチェーンの安全性を高め、電気自動車、電子、再生可能エネルギーなどの産業における需要増加に対応するため、製造の国内回帰を優先しています。希土類を使用しない永久磁石の生産に特化した施設を含む新規設備により、企業は持続可能な磁石生産における革新を推進することが可能となっています。同時に、主要企業は、重要原材料の自立を目指す地域戦略に沿って、従来型の希土類磁石の生産を拡大しています。

- 2024年10月、ナイロン・マグネティクス社は米国ミネソタ州に、世界初の希土類元素不使用永久磁石専用製造施設を開設したと報じられました。同工場は、窒化鉄(Fe₁₆N₂)を基にした同社独自の「クリーンアースマグネット®」を生産するために設立されました。この磁石は、重要レアアース元素を使用せずに高い磁気強度を提供します。この施設は、磁石製造の国内回帰と地政学的・サプライチェーン依存度の低減における重要なマイルストーンであると述べられています。

- 2023年9月、ネオ・パフォーマンス・マテリアルズ社はエストニアに希土類磁石製造プラントの建設を開始したと報じられました。同施設は電気自動車、電子、風力タービン向け焼結NdFeB磁石の生産を目的として設計され、欧州市場の需要に応えることに重点を置いています。このプロジェクトは、重要原材料の自立と持続可能な磁石サプライチェーンに関するEU戦略に沿ったものであると述べられています。

- 2023年4月、MPマテリアルズ社はテキサス州フォートワースの施設において、希土類磁石の生産を開始したと報じられました。同サイトは、カリフォルニア州のマウンテンパス鉱業から調達した希土類材料を使用し、EVモーターや電子向け磁石を生産するために開発されました。この工場は永久磁石の産業統合型米国サプライチェーンの一部であり、ゼネラルモーターズを含む顧客との長期契約を支えるものとされています。

企業

- Shin-Etsu Chemical

- Molycorp Magnequench

- VACUUMSCHMELZE GmbH & Co. KG

- Hengdian Group

- DMEGC Magnetics Co

- Ningbo Yunsheng Hi-Tech Magnetics Co.

- TDK Corp.

- Hitachi Metals Ltd

- Beijing Zhong Ke San Huan

磁性材料市場の見通し(カテゴリー別)

製品の種類別:

- 軟磁性材料

- 鉄シリコン合金(電磁鋼板)

- ニッケル鉄合金

- アモルファス及びナノ結晶合金

- 軟質フェライト

- 永久磁石材料

- アルニコ

- ネオジム鉄ホウ素

- スモコタイプ

- フェライト

用途別:

- 変圧器

- 駆動装置およびモーター

- 発電機

- リレー

- インダクタ

- 通信

- データストレージデバイス

- 医療機器および装置

- 電子機器/家電製品および付属品

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類

- 用途

- 製品の種類別 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 軟磁性材料

- 鉄-シリコン合金(電磁鋼板)

- Ni-Fe合金

- アモルファスおよびナノ結晶合金

- 軟質フェライト

- 永久磁性材料

- アルニコ

- Nd-Fe-B

- SmCo種類

- フェライト

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 変圧器

- 駆動装置およびモーター

- 発電機

- リレー

- インダクタ

- 通信

- データストレージデバイス

- 医療機器および装置

- 電子機器/家電製品および付属品

- その他

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品の種類および用途別における30カ国を対象とした2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- アドバンスト・コンポジッツ社

- AGYホールディングス株式会社

- Jushiグループ

- TDK株式会社

- マグネティックス社

- アーノルド・マグネティック・テクノロジーズ社

- 泰山ファイバーグラス社

- 北京中科三環

- 先進材料技術株式会社

表一覧

- 表01:製品種類別グローバル市場規模(キロトン)予測、2020年から2035年

- 表02:製品種類別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表03:用途別世界市場規模予測(2020年~2035年、数量:キロトン/金額:百万米ドル)

- 表04:地域別世界市場規模予測(2020年~2035年、数量:キロトン/金額:百万米ドル)

- 表05:北米市場規模(数量:キロトン、金額:百万米ドル)予測(国別、2020年から2035年)

- 表06:北米市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表07:北米市場規模 金額(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表08:北米市場規模 数量(キロトン)および金額(百万米ドル)予測(用途別、2020年から2035年)

- 表09:ラテンアメリカ市場規模(数量:キロトン)および(金額:百万米ドル)予測(国別、2020年から2035年)

- 表10:ラテンアメリカ市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表11:ラテンアメリカ市場規模 金額別(百万米ドル)予測(製品種類別、2020年から2035年)

- 表12:ラテンアメリカ市場規模 数量(キロトン)および金額別(百万米ドル)予測(用途別、2020年から2035年)

- 表13:ヨーロッパ市場規模(数量:キロトン)および(金額:百万米ドル)予測(国別、2020年から2035年)

- 表14:ヨーロッパ市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表15:ヨーロッパ市場規模 金額別(百万米ドル)予測(製品種類別、2020年から2035年)

- 表16:ヨーロッパ市場規模 数量(キロトン)および金額別(百万米ドル)予測(用途別、2020年から2035年)

- 表17:東アジア市場規模(数量:キロトン)および(金額:百万米ドル)予測(国別、2020年から2035年)

- 表18:東アジア市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表19:東アジア市場規模 金額(百万米ドル)予測(製品種類別、2020年から2035年)

- 表20:東アジア市場規模 数量(キロトン)および金額(百万米ドル)予測(用途別、2020年から2035年)

- 表21:南アジア太平洋地域市場規模(数量:キロトン)および金額(百万米ドル)予測(国別、2020年から2035年)

- 表22:南アジア太平洋地域市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表23:南アジア太平洋地域市場規模(金額、百万米ドル)予測(製品の種類別、2020年から2035年)

- 表24:南アジア太平洋地域市場規模(数量、キロトン)および金額(百万米ドル)予測(用途別、2020年から2035年)

- 表25:中東・アフリカ市場規模(数量:キロトン)および市場規模(金額:百万米ドル)予測(国別、2020年から2035年)

- 表26:中東・アフリカ市場規模(数量:キロトン)予測(製品の種類別、2020年から2035年)

- 表27:中東・アフリカ市場規模 金額(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表28:中東・アフリカ市場規模 数量(キロトン)および金額(百万米ドル)予測(用途別、2020年から2035年)

図表一覧

- 図01:世界市場における過去の需要(2020年から2024年)

- 図02:世界市場における需要予測(2025年から2035年)

- 図03:世界市場における過去の価値(百万米ドル)(2020年から2024年)

- 図04:世界市場規模(百万米ドル)予測、2025年から2035年

- 図05:世界市場の絶対的機会(百万米ドル)、2025年から2035年

- 図06:製品種類別世界市場シェアおよびBPS分析、2025年および2035年

- 図07:製品種類別世界市場の前年比成長率予測(2025年~2035年)

- 図08:製品種類別世界市場の魅力度分析(2025年~2035年)

- 図09:ソフトセグメント別世界市場の絶対的機会額(2018年~2033年)

- 図10:恒久セグメント別グローバル市場絶対的機会(2018年~2033年)

- 図11:用途別グローバル市場シェア及びBPS分析(2025年及び2035年)

- 図12:用途別グローバル市場前年比成長予測(2025年~2035年)

- 図13:用途別グローバル市場魅力度分析(2025年~2035年)

- 図14:変圧器セグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図15:駆動装置・モーターセグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図16:発電機セグメント別グローバル市場絶対機会額(2018年~2033年)

- 図17:リレーセグメント別グローバル市場絶対機会額(2018年~2033年)

- 図18:インダクタセグメント別グローバル市場絶対機会額(2018年~2033年)

- 図19:通信機器セグメント別グローバル市場絶対ドル機会(2018年~2033年)

- 図20:データストレージデバイスセグメント別グローバル市場絶対ドル機会(2018年~2033年)

- 図21:医療機器・装置セグメント別グローバル市場絶対ドル機会(2018年~2033年)

- 図22:電子機器セグメント別グローバル市場絶対ドル機会(2018年~2033年)

- 図23:その他セグメント別グローバル市場絶対ドル機会(2018年~2033年)

- 図24:地域別グローバル市場シェア及びBPS分析(2025年及び2035年)

- 図25:地域別グローバル市場の前年比成長率予測(2025年~2035年)

- 図26:地域別グローバル市場の魅力度分析(2025年~2035年)

- 図27:北米セグメント別グローバル市場の絶対的機会(2018年~2033年)

- 図28:ラテンアメリカ地域別グローバル市場絶対ドル機会(2018年~2033年)

- 図29:ヨーロッパ地域別グローバル市場絶対ドル機会(2018年~2033年)

- 図30:東アジア地域別グローバル市場絶対ドル機会(2018年~2033年)

- 図31:南アジア太平洋地域セグメント別グローバル市場絶対的機会(2018年~2033年)

- 図32:セグメント別グローバル市場絶対的機会(2018年~2033年)

- 図33:北米市場シェアおよびBPS分析(国別)-2025年および2035年

- 図34:北米市場における国別前年比成長率予測(2025年~2035年)

- 図35:北米市場における国別魅力度予測(2025年~2035年)

- 図36:北米市場における製品タイプ別シェア及びBPS分析(2025年及び2035年)

- 図37:北米市場における製品種類別前年比成長率予測(2025年~2035年)

- 図38:北米市場における製品種類別市場魅力度分析(2025年~2035年)

- 図39:北米市場における用途別市場シェアおよびBPS分析(2025年および2035年)

- 図40:北米市場における用途別前年比成長率予測(2025年~2035年)

- 図41:北米市場における用途別市場魅力度分析(2025年~2035年)

- 図42:ラテンアメリカ市場における国別シェア及びBPS分析(2025年及び2035年)

- 図43:ラテンアメリカ市場の国別前年比成長予測(2025年~2035年)

- 図44:ラテンアメリカ市場の国別魅力度予測(2025年~2035年)

- 図45:ラテンアメリカ市場の商品タイプ別シェア及びBPS分析(2025年及び2035年)

- 図46:ラテンアメリカ市場における製品種類別前年比成長率予測(2025年~2035年)

- 図47:ラテンアメリカ市場における製品種類別市場魅力度分析(2025年~2035年)

- 図48:ラテンアメリカ市場における用途別シェア及びBPS分析(2025年及び2035年)

- 図49:ラテンアメリカ市場 用途別 前年比成長予測(2025年~2035年)

- 図50:ラテンアメリカ市場 用途別 市場魅力度分析(2025年~2035年)

- 図51:ヨーロッパ市場 国別 シェア及びBPS分析(2025年及び2035年)

- 図52:ヨーロッパ市場における国別前年比成長率予測(2025年~2035年)

- 図53:ヨーロッパ市場における国別魅力度予測(2025年~2035年)

- 図54:ヨーロッパ市場における製品タイプ別シェア及びBPS分析(2025年及び2035年)

- 図55:ヨーロッパ市場における製品種類別前年比成長予測(2025年~2035年)

- 図56:ヨーロッパ市場における製品種類別魅力度分析(2025年~2035年)

- 図57:ヨーロッパ市場における用途別シェア及びBPS分析(2025年及び2035年)

- 図58:ヨーロッパ市場における用途別前年比成長予測(2025年~2035年)

- 図59:ヨーロッパ市場における用途別魅力度分析(2025年~2035年)

- 図60:東アジア市場における国別シェア及びBPS分析(2025年及び2035年)

- 図61:東アジア市場 国別前年比成長予測(2025年~2035年)

- 図62:東アジア市場 国別魅力度予測(2025年~2035年)

- 図63:東アジア市場 製品種類別シェア及びBPS分析(2025年及び2035年)

- 図64:東アジア市場における製品種類別前年比成長率予測(2025年~2035年)

- 図65:東アジア市場における製品種類別魅力度分析(2025年~2035年)

- 図66:東アジア市場における用途別シェア及びBPS分析(2025年及び2035年)

- 図67:東アジア市場 用途別 前年比成長率予測(2025年~2035年)

- 図68:東アジア市場 用途別 市場魅力度分析(2025年~2035年)

- 図69:南アジア太平洋市場 国別 市場シェアおよびBPS分析(2025年および2035年)

- 図70:南アジア太平洋市場の国別前年比成長予測(2025年~2035年)

- 図71:南アジア太平洋市場の国の魅力度予測(2025年~2035年)

- 図72:南アジア太平洋市場の製品タイプ別市場シェア及びBPS分析-2025年及び2035年

- 図73:南アジア太平洋市場における製品種類別前年比成長率予測(2025年~2035年)

- 図74:南アジア太平洋市場における製品種類別魅力度分析(2025年~2035年)

- 図75:南アジア太平洋市場における用途別シェア及びBPS分析(2025年及び2035年)

- 図76:南アジア太平洋市場における用途別前年比成長率予測(2025年~2035年)

- 図77:南アジア太平洋市場における用途別魅力度分析(2025年~2035年)

- 図78:中東・アフリカ市場における国別シェア及びBPS分析(2025年及び2035年)

- 図79:中東・アフリカ市場 国別前年比成長予測(2025年~2035年)

- 図80:中東・アフリカ市場 国別市場魅力度予測(2025年~2035年)

- 図81:中東・アフリカ市場 製品タイプ別市場シェア及びBPS分析(2025年及び2035年)

- 図82:中東・アフリカ市場における製品種類別前年比成長率予測(2025年~2035年)

- 図83:中東・アフリカ市場における製品種類別市場魅力度分析(2025年~2035年)

- 図84:中東・アフリカ市場における用途別市場シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における用途別前年比成長率予測(2025年~2035年)

- 図86:中東・アフリカ市場における用途別市場魅力度分析(2025年~2035年)