❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

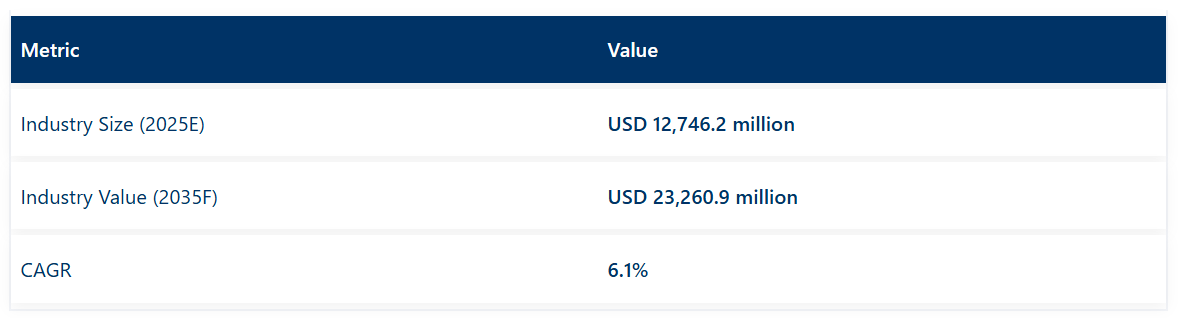

世界のカテーテル市場は、2025年に127億4620万米ドルと推定され、2035年までに232億6090万米ドルに達すると予測されています。予測期間中の年平均成長率は6.1%となる見込みです。

カテーテル市場は、世界の医療機器市場の約3.8%を占めており、インターベンションおよび治療手技における基盤的セグメントとしての役割を強調しています。カテーテルは、血管造影、心臓アブレーション、電気生理学における中心的な使用を反映し、心血管デバイス市場の約18%を占めています。さらに、このカテゴリーは薬剤送達デバイス市場の約22%を占めており、これは腫瘍学および慢性疾患治療における中心静脈カテーテルや末梢挿入型中心静脈カテーテル(PICC)の広範な採用に起因しています。

腎臓病デバイス市場においては、主に血液透析および腹膜透析アクセスシステムを通じて、カテーテルは約15%のシェアを有しています。この位置付けは、カテーテル分野が急性期医療と長期疾患管理の両方で、多分野にわたる重要性と安定した需要を有していることを示しています。

集中治療、慢性疾患管理、低侵襲的介入における処置件数の増加に支えられ、市場は拡大を続けています。病院や外来手術センターでは、標準化された治療プロトコルの一環として、薬剤投与、血行動態モニタリング、ドレナージ処置におけるカテーテルの使用を優先しています。材料科学の進歩により、生体適合性、抗菌性、親水性コーティング剤を施したカテーテルが開発され、安全性が向上し感染リスクが低減されました。

規制ガイドラインと認証基準は、カテーテル挿入および管理のベストプラクティスを重視し、臨床医のトレーニングとサプライチェーンへの投資を強化しています。カテーテル先端設計、ルーメン構成、固定ソリューションにおける技術革新は、性能とワークフロー効率をさらに最適化しました。

主要投資分野別カテーテル市場分析

静脈カテーテルは高い処置採用率と急性期・慢性期ケアにおける確立された役割で市場をリード

静脈カテーテルは収益シェアの64.7%を占めると推定されており、病院および外来診療環境におけるその重要な役割が浮き彫りとなっています。この分野は、輸液、非経口栄養、化学療法、緊急処置における幅広い応用によって牽引されています。

ポリウレタンやシリコーンなどカテーテル材料の組成進歩により、生体適合性が向上し、静脈炎や感染の発生率が低下しました。臨床プロトコルでは、外科・集中治療・腫瘍患者ケアの必須要素として静脈カテーテル留置が標準化されています。製造業者は、閉鎖式静脈システムや統合型針保護装置など安全設計に投資し、労働安全規制への準拠と針刺し事故の低減を図っています。

薬剤投与が市場を主導、慢性療法管理と救急医療における重要な役割

薬剤投与は収益シェアの52.6%を占めており、現代医療におけるカテーテルの中核的機能を反映しています。抗生物質から化学療法剤に至るまで、薬剤の精密かつ確実な持続投与の必要性により、その利用が促進されてきました。病院、がん研究機関、および輸液センターでは、長期点滴療法を支援するため、末梢挿入型中心静脈カテーテル(PICC)や埋め込み型ポートを含む血管アクセスデバイスが採用されています。

カテーテル内腔設計と逆流防止弁の進歩により、投与精度が向上し合併症が減少しました。こうした動向により、薬剤送達分野は主要な応用分野として確立され、慢性疾患治療と在宅点滴療法が世界的に拡大する中、継続的な成長が見込まれています。

病院は高い処置件数と標準化されたカテーテル管理プロトコルで市場をリード

病院は急性期医療と複雑な医療介入の主要提供者としての役割から、市場収益の47.1%を占めています。このセグメントの優位性は、入院患者ケア向けカテーテルの安定供給を確保する集中調達プロセスと統合在庫管理システムによって支えられています。

臨床プロトコルでは、外科的回復期、緊急介入、集中治療モニタリングにおけるカテーテル使用が義務付けられています。病院では、カテーテル関連合併症を最小限に抑えるため、スタッフ研修と感染予防ガイドラインの順守を優先しています。インフラと患者安全対策への投資が病院での利用をさらに強化し、処置件数の増加に伴いこのセグメントの持続的な成長が見込まれます。

グローバルカテーテル市場に関するFuture Market Insights調査

Future Market Insightsによる短期間の調査において、当該分野の複数の関係者がアンケートに参加し、カテーテル業界の動向に関する見解を尋ねられました。

これらの目的に基づき、データ結果からは、特にシリコーン製や抗菌コーティングを施した先進的なカテーテル材料が感染を低減し患者の快適性を向上させている点で幅広い合意が得られ、その採用が拡大していることが示されました。

参加者は、低侵襲手術への需要増加がカテーテルの設計と機能性の進歩を促している点を強調しました。

さらに、製品開発や産業参入の決定要因として、規制順守と厳格な品質基準の重要性が共通テーマとして挙げられました。

本調査から得られたもう一つの重要な知見は、カテーテルの耐久性と性能向上のための技術革新に向けた研究開発投資の増加です。業界リーダーは、特に慢性疾患管理における長期使用を想定し、より高い柔軟性、生体適合性、長寿命を備えたカテーテルの必要性を指摘しました。

関係者は、アジア太平洋地域やラテンアメリカなど、医療インフラと先進医療技術へのアクセスが改善された地域を、新興産業の主要成長地域として分類しました。

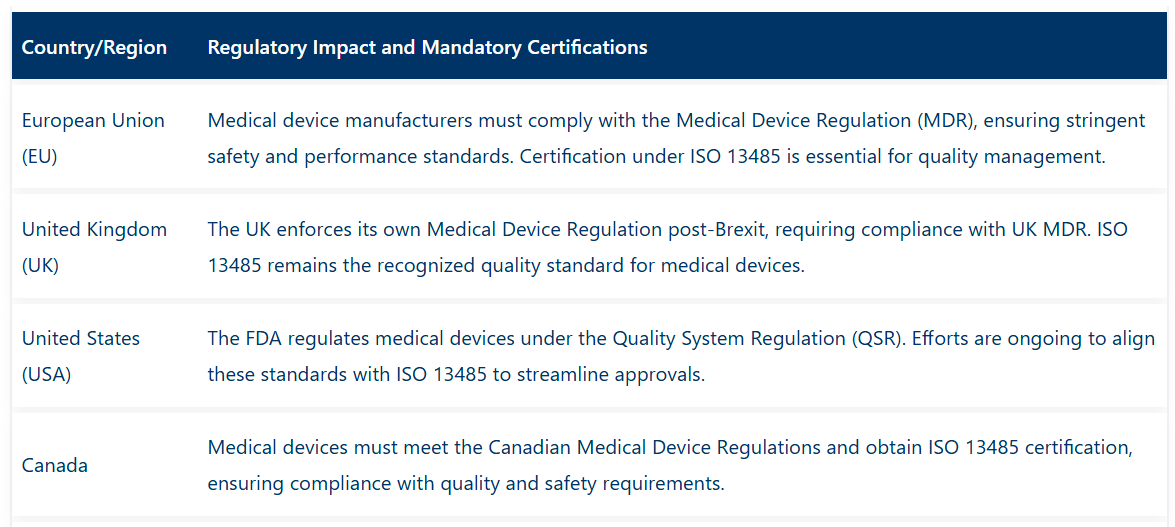

世界のカテーテル市場に影響を与える政府規制

国別分析

アメリカ合衆国(米国)

米国のカテーテル市場は、調査期間において高い収益性が期待されます。2025年には世界の約35%のシェアを占めておりました。予測期間中は6.5%の年平均成長率(CAGR)を記録する見込みです。

この堅調な成長の主な要因としては、進行性前立腺がん、尿失禁、膀胱機能障害などの慢性泌尿器疾患の高い有病率が挙げられます。

さらに深刻な要因として、高齢化社会がこれに大きく寄与していることが挙げられます。高齢者はこれらの問題に対処するため、より長期的なカテーテル留置を必要とするためです。

米国ではまた、泌尿器科、婦人科、腫瘍学など幅広い分野において手術患者数が多く、効果的な尿機能管理にはフォーリーカテーテルの使用が不可欠です。

英国(UK)

英国のカテーテル産業は、2025年から2035年にかけて5.8%の年平均成長率(CAGR)で成長すると予測されています。人口の高齢化が進み、心血管疾患や糖尿病などの慢性疾患がより一般的になるにつれ、カテーテル挿入は心臓血管のインターベンション的処置においてより一般的な処置となっています。

英国では国民保健サービス(NHS)が患者へカテーテルを配布しており、低コストまたは無償での供給を実現しています。抗菌コーティングや親水性コーティングカテーテルといった技術への投資は、感染リスクを最小限に抑えつつ患者の利便性を向上させ、業界のさらなる成長を促進しています。

主要メーカーの存在と確立された医療インフラにより、産業は堅調な成長が見込まれています。

フランス

フランスにおけるカテーテル市場の成長は、高齢人口の増加、慢性泌尿器疾患の有病率上昇、医療投資の拡大といった要因に起因しています。

フランスのカテーテル産業は、予測期間中に約5.9%の年平均成長率(CAGR)が見込まれています。平均寿命の延伸に伴い、尿失禁、腎臓疾患、心血管疾患などの加齢に伴う症状に対応する高度な医療機器への需要も拡大しています。

低侵襲手術への注目度が高まることで、病院、診療所、在宅医療の現場において、カテーテルソリューションの活用が世界的にさらに促進されています。フランスのカテーテル分野における大きな進歩をもたらす最新技術開発としては、例えば、事前潤滑処理済みカテーテルや抗菌コーティング剤コーティングカテーテルといった革新的なカテーテルの発売が挙げられます。

こうした革新は、感染リスクを最小限に抑え、患者の快適性を向上させ、医療処置を効率化します。

ドイツ

ドイツのカテーテル産業は、予測期間中に約6.0%のCAGR(年平均成長率)が見込まれています。ヨーロッパ最大の医療産業を有するドイツは、強固な医療インフラと高齢人口の多さを誇り、尿道カテーテル、心血管カテーテル、神経血管カテーテルなど多様なカテーテル装置への需要が高まっています。ドイツ企業は国際基準に準拠した高品質・高性能カテーテルを開発・製造しています。

銀コーティングや親水性カテーテルなどの技術革新により、感染リスクの低減と患者アウトカムの向上を図っております。また、ヨーロッパにおける戦略的な立地と近隣諸国への効率的な流通網が産業発展を後押ししております。

これらの製品は厳格なEU医療機器規制に準拠し、信頼性と安全性を確保することで、ドイツの世界カテーテル産業における地位を強化しております。

イタリア

イタリアは2025年から2035年にかけて5.7%のCAGR(年平均成長率)を示し、カテーテル市場をリードする見込みです。人口増加と心血管疾患や糖尿病などの慢性疾患患者数の増加に伴い、カテーテル治療の需要が高まっています。

抗菌コーティングや改良素材など、患者の快適性を高めつつ感染リスクを低減する先進的なカテーテル技術も、イタリアの医療システムに導入されています。

セグメント成長は、医療インフラと医療機器へのアクセス向上を目指す政府施策によっても支えられています。また、イタリア国内では数社の国際企業が現地メーカーと提携し、高品質なカテーテル製品の供給を行っています。

韓国

韓国は2025年から2035年にかけて年平均成長率(CAGR)6.8%を示し、カテーテル分野をリードすると予測されています。同国における革新的カテーテル技術の採用は、発達した医療インフラと技術革新への重点的取り組みによって促進されています。

診断・治療用カテーテルの需要は、高齢化人口と心血管疾患や糖尿病などの慢性疾患有病率の上昇によって支えられています。

韓国のメーカーは、生体適合性を高め、感染率を低減するカテーテルの開発に取り組んでいます。また、医療機器の革新を支援する政府の取り組みと有利な償還政策が、産業の成長をさらに促進しています。

日本

日本は高齢化が進んでおり、その結果、尿失禁や心血管疾患など、カテーテル治療を必要とする慢性疾患の罹患率が高くなっています。

同様に、日本の技術革新への取り組みは、抗菌コーティングや先進素材を採用した高品質カテーテルの開発につながっています。医療システムにおける患者安全と快適性への注目の高まりが、こうした高度な製品の普及を促進しています。

国内外のメーカー間の提携により、日本の産業で入手可能なカテーテル製品の数と種類が増加しています。

中国

中国のカテーテル産業は、2025年から2035年にかけて5.5%という高い年平均成長率(CAGR)で成長すると予測されています。2025年には、世界の産業シェアの約9.7%を占めました。この著しい産業成長は、大規模かつ高齢化した人口、慢性疾患の増加、医療インフラの進歩に起因しています。

これは、中国政府が質の高い医療へのアクセス提供に取り組んでいることから、カテーテルやその他の医療機器に対する需要が高まっているためです。国内メーカーは、国内外の産業向けに費用対効果が高く高品質なカテーテルを製造するため、先進技術を急速に導入しています。

さらに、税制優遇措置、医療機器メーカーへの補助金、医療インフラへの投資拡大といった政府政策が、この産業の成長を促進する魅力となっています。

オーストラリアおよびニュージーランド

当該地域では、予測期間中に6.2%のCAGR(年平均成長率)を記録する見込みです。これらの国々は確立された医療システムと高齢化社会を有しており、これらが相まってカテーテル検査の需要を押し上げています。

カテーテルの使用は、糖尿病や心血管疾患などの慢性疾患の効果的な管理に貢献します。技術の進歩と処置の最小化が産業の成長を牽引しています。政府の施策により、医療サービスの向上と医療機器へのアクセス改善が図られ、これらの地域におけるカテーテル産業の成長がさらに支援されています。

インド

インドのカテーテル産業は、糖尿病や心血管疾患などの慢性疾患の症例増加を背景に、2025年から2035年にかけて約8.5%のCAGRで成長すると予測されています。

高齢人口の増加と、地方・都市部における医療インフラの改善も、需要を牽引する主要な要因です。医療観光拠点としてのインドの台頭は、国際基準を満たすため先進的なカテーテル技術を導入する病院が増えることで、産業の拡大をさらに後押ししています。

国内メーカーも「メイク・イン・インディア」構想の支援を受け、輸入依存を減らし国内生産を促進する費用対効果の高いソリューションに注力しています。全体として、政府政策、医療投資の増加、手頃な価格の高品質医療機器への需要拡大に支えられ、インドのカテーテル産業は力強い成長が見込まれます。

マクロ経済的視点

カテーテル産業は医療機器産業の一部であり、医療用消耗品および使い捨て製品に分類されます。病院と在宅医療の両方に影響を与える、医療システム全体において不可欠な要素です。

患者への効率的なケア提供における重要な役割から、カテーテルの需要は比較的非弾力的であり、景気後退の影響を受けにくいディフェンシブ産業として位置付けられます。

カテーテルの需要は、世界の医療支出、人口動態、技術と密接に関連しています。米国、日本、西ヨーロッパなどの先進国における高齢化は、慢性疾患によるカテーテル治療を必要とする高齢患者が増加しているため、強い需要を生み出しています。

同時に、インドや中国といった急成長中の経済圏における中産階級の所得増加は、医療へのアクセスを拡大し、カテーテルの使用を促進しています。

保険適用範囲に関する政府政策も、産業成長を牽引する主要因の一つです。ヨーロッパではカテーテルに対する良好な償還制度が整備されているため、医療システム全体が依然として民営化され、常に新たな価格競争が起きている米国とは異なり、EU域内では安定した需要が見込めます。

医療が民営化されている国々では、費用と償還政策が導入率に影響を与える可能性があります。産業は、原材料価格の変動、インフレ、サプライチェーンの混乱によるコスト圧力にも直面しています。収益性を維持するため、企業は自動化の推進、環境に優しい代替品、デジタル統合への投資を進めています。

成長機会と戦略的提言

カテーテル市場は、特にインド、中国、東南アジアなどの発展途上国において大きな成長可能性を秘めています。これらの地域では、医療サービスの向上のために医療支出と医療インフラの拡充への投資が増加しています。

国内での現地生産は、生産コスト削減や輸入規制緩和とともに、企業が当該分野での存在感を高めることを可能にします。さらに、心血管疾患、尿失禁、神経疾患などの慢性疾患の有病率上昇が、高度なカテーテルの需要を牽引しています。

加えて、世界的な高齢化社会の進展により在宅医療の需要が高まっており、ユーザーフレンドリーな自己挿入式カテーテルの開発機会が生まれています。これにより、特に柔軟性の高いカテーテルが患者様にとってさらに便利になるでしょう。

生体適合性材料への投資や持続可能性に焦点を当てたイノベーションは、企業に競争優位性をもたらす可能性があります。FDA、EU医療機器規則(MDR)、アジア各国の規制当局による政策が厳格化していることから、規制順守は極めて重要です。

企業には、CEマークおよびISO 13485認証の積極的な取得が推奨されます。スマート技術の統合と遠隔患者モニタリングが産業を変革しています。製品メーカーはデバイスにスマート技術を組み込み、遠隔患者モニタリングのため遠隔医療プロバイダーと連携しており、これが製品販売の増加につながり得ます。

自動化と現地調達によりコスト効率が向上し、この進化する産業で企業が競争力を維持するのに役立ちます。

競争環境の見通し

感染症リスク低減と患者安全性の向上を目的とした抗菌コーティングカテーテル、統合固定ソリューション、閉鎖系設計の開発により、競争環境は形成されております。主要メーカーは、トレーニング提供と製品導入確保のため、病院や外来診療所との提携を優先しております。

戦略的買収により、ミッドラインやパワー注入デバイスなどの新興カテーテル技術へポートフォリオを拡大。差別化推進のため、デジタルエンゲージメントや臨床医教育プログラムが開始されております。こうした取り組みにより、カテーテル治療の世界的な需要増加に伴い、競争が持続し、継続的なイノベーションが促進されると予想されます。

主な開発動向:

- 2025年、ジョンソン・エンド・ジョンソン メドテックは、デリバリー補助装置「INNERGLIDE™ 9」を組み合わせた「CEREGLIDE™ 92 カテーテルシステム」を発売しました。この次世代0.092インチカテーテルは、急性虚血性脳卒中に対する血行再建において、遠位部への広いアクセスとM1動脈における血流低減を実現します。また、より大きな内径により、動脈瘤や出血性合併症の治療において複数の神経血管ツールを遠位でサポートし、J&J MedTechの拡大する脳卒中ソリューション製品群と統合されます。

- 2024年には、ペナムブラ社が神経血管領域における塞栓療法のデリバリーを強化するために設計されたMidway 43およびMidway 62デリバリーカテーテルを発売しました。ペナムブラ社のレッドカテーテル技術を基盤とするこれらの中間カテーテルは、追従性の向上と、様々な神経血管デバイスを正確にデリバリーするための安定したプラットフォームを提供します。ペナムブラ社のベンチマークおよびBMXアクセスシステムとの互換性を有しております。

主要企業

- Boston Scientific Corporation

- Medtronic Plc.

- Abbott Laboratories

- B. Braun Melsungen AG

- Johnson & Johnson

- Stryker

- Becton, Dickinson and Company

- Edwards Lifesciences Corporation

- Teleflex Inc.

- Cook Medical Incorporated

- Biotronic SE

- Biosensors International

- Coloplast A/S

- Convatec Group plc

- ICU Medical, Inc.

- Merit Medical Systems.

カテーテル市場における主要セグメント

製品別:

- 心臓血管カテーテル

- 尿道カテーテル

- 静脈内(IV)カテーテル

- 麻酔・疼痛管理カテーテル

- 呼吸器カテーテル

- 獣医用カテーテル

- その他の特殊カテーテル

用途別:

- 薬剤投与

- ドレナージ

- 透析

- 診断・モニタリング

- 外科的処置・介入

- 栄養補給・栄養サポート

- 生殖・産科用途

材質別:

- ポリ塩化ビニル(PVC)

- シリコーン

- ラテックス

- ポリウレタン

- 親水性コーティングカテーテル

- 生体吸収性カテーテル

- その他

エンドユーザー別:

- 病院

- 外来手術センター

- 長期療養施設

- 透析センター

- がん研究機関

- 在宅医療環境

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 付加価値インサイト

- 市場背景

- 世界市場需要(数量ベース)分析 2020年~2024年および予測 2025年~2035年

- 世界市場 – 価格評価

- 世界市場の需要(金額または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 世界市場分析 2020年から2024年および予測 2025年から2035年、製品別

- 心臓血管カテーテル

- 尿道カテーテル

- 静脈内(IV)カテーテル

- 麻酔・疼痛管理カテーテル

- 呼吸器カテーテル

- 獣医用カテーテル

- その他特殊カテーテル

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 薬剤送達

- ドレナージ

- 透析

- 診断・モニタリング

- 外科的応用・介入

- 栄養補給・栄養サポート

- 生殖・産科用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、素材別

- ポリ塩化ビニル (PVC)

- シリコーン

- ラテックス

- ポリウレタン

- 親水性コーティングカテーテル

- 生体吸収性カテーテル

- その他

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 外来手術センター

- 長期療養施設

- 透析センター

- がん機関

- 在宅医療環境

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- オセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- ボストン・サイエンティフィック社

- メドトロニック社

- アボット・ラボラトリーズ

- B. ブラウン・メルズンゲン社

- ジョンソン・エンド・ジョンソン

- ストライカー

- ベクトン・ディッキンソン社

- エドワーズ・ライフサイエンス社

- テレフレックス社

- クック・メディカル社

- バイオトロニック社

- バイオセンサーズ・インターナショナル

- コロプラスト社

- コンバテック・グループ

- ICUメディカル

- メリット・メディカル・システムズ

- 使用前提および略語

- 調査方法

表一覧

- 表 1:製品別、2020 年から 2035 年までの世界市場価値(百万米ドル)の分析および機会評価

- 表 2:製品別、2020 年から 2035 年までの世界市場規模(単位)の分析および機会評価

- 表3:世界市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表4:世界市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表5:世界市場規模(百万米ドル)分析および機会評価 2020年から2035年、地域別

- 表6:地域別グローバル市場数量(単位)分析および機会評価(2020年~2024年)

- 表7:国別北米市場価値(百万米ドル)分析(2020年~2024年)および予測(2025年~2035年)

- 表8:北米市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表9:北米市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表10:北米市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表11:北米市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表12:ラテンアメリカ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表13:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表14:ラテンアメリカ市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表15:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表16:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表17:ヨーロッパ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表18:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表19:ヨーロッパ市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表20:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表21:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表22:南アジア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表23:南アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表24:南アジア市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表25:南アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表26:南アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表27:東アジア市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表28:東アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表29:東アジア市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表30:東アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表31:東アジア市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表32:オセアニア市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、国別

- 表33:オセアニア市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表34:オセアニア市場規模(単位)分析および機会評価 2020年から2035年、製品別

- 表35:オセアニア市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表36:オセアニア市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

- 表37:中東・アフリカ市場規模(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、国別

- 表38:中東・アフリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、製品別

- 表39:中東・アフリカ市場数量(単位)分析および機会評価 2020年から2035年、製品別

- 表40:中東・アフリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、疾患別

- 表41:中東・アフリカ市場規模(百万米ドル)分析および機会評価 2020年から2035年、エンドユーザー別

図表一覧

- 図1:世界市場規模(台数)、2020年から2024年

- 図2:世界市場規模(台数)および前年比成長率(%)分析、2025年から2035年

- 図3:世界市場、2024年における単価(米ドル)分析

- 図4:2033年における世界市場単価予測(米ドル)

- 図5:2020年から2024年までの世界市場規模(百万米ドル)分析

- 図6:2025年から2035年までの世界市場予測および前年比成長率

- 図7:2025年の世界市場における絶対的機会(百万米ドル)分析

- 図8:製品別グローバル市場価値シェア(%)分析、2025年および2033年

- 図9:製品別グローバル市場前年比成長率(%)分析、2025年から2035年

- 図10:製品別グローバル市場魅力度分析、2025年から2035年

- 図11:疾患別グローバル市場価値シェア(%)分析(2025年および2033年)

- 図12:疾患別グローバル市場前年比成長率(%)分析(2025年から2035年)

- 図13:疾患別グローバル市場魅力度分析(2025年から2035年)

- 図14:エンドユーザー別グローバル市場価値シェア(%)分析 2025年および2033年

- 図15:エンドユーザー別グローバル市場前年比成長率(%)分析 2025年から2035年

- 図16:エンドユーザー別グローバル市場魅力度分析 2025年から2035年

- 図17:地域別グローバル市場価値シェア(%)分析(2025年および2033年)

- 図18:地域別グローバル市場前年比成長率(%)分析(2025年から2035年)

- 図19:地域別グローバル市場魅力度分析(2025年から2035年)

- 図20:北米市場規模(百万米ドル)分析、2020年~2024年

- 図21:北米市場規模(百万米ドル)予測、2025年~2035年

- 図22:北米市場規模シェア、製品別(2025年予測)

- 図23:北米市場規模シェア、疾患別(2025年予測)

- 図24:北米市場価値シェア、エンドユーザー別(2025年予測)

- 図25:北米市場価値シェア、国別(2025年予測)

- 図26:北米市場魅力度分析、製品別、2025年から2035年

- 図27:北米市場魅力度分析、疾患別、2025年から2035年

- 図28:エンドユーザー別 北米市場魅力度分析(2025~2035年)

- 図29:国別 北米市場魅力度分析(2025~2035年)

- 図30:米国市場価値割合分析(2024年)

- 図31:世界と米国の成長率比較

- 図32:米国市場シェア分析(製品別、2025年から2035年)

- 図33:米国市場シェア分析(疾患別、2025年から2035年)

- 図34:米国市場シェア分析(エンドユーザー別、2025年から2035年)

- 図35:カナダ市場価値割合分析(2024年)

- 図36:世界対カナダ成長比較

- 図37:カナダ市場シェア分析(製品別、2025年~2035年)

- 図38:カナダ市場シェア分析(疾患別、2025年~2035年)

- 図39:カナダ市場シェア分析(%)エンドユーザー別、2025年から2035年

- 図40:ラテンアメリカ市場価値(百万米ドル)分析、2020年から2024年

- 図41:ラテンアメリカ市場規模(百万米ドル)予測、2025年から2035年

- 図42:ラテンアメリカ市場規模シェア、製品別(2025年予測)

- 図43:ラテンアメリカ市場規模シェア、疾患別(2025年予測)

- 図44:ラテンアメリカ市場規模シェア、エンドユーザー別 (2025年予測)

- 図45:ラテンアメリカ市場規模シェア(国別)(2025年予測)

- 図46:ラテンアメリカ市場の魅力度分析(製品別)、2025年から2035年

- 図47:ラテンアメリカ市場の魅力度分析(疾患別)、2025年から2035年

- 図48:エンドユーザー別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図49:国別ラテンアメリカ市場魅力度分析(2025~2035年)

- 図50:メキシコ市場価値割合分析(2024年)

- 図51:世界とメキシコの成長率比較

- 図52:メキシコ市場シェア分析(製品別、2025年から2035年)

- 図53:メキシコ市場シェア分析(疾患別、2025年から2035年)

- 図54:メキシコ市場シェア分析(エンドユーザー別、2025年から2035年)

- 図55:ブラジル市場価値割合分析(2024年)

- 図56:世界対ブラジル成長比較

- 図57:ブラジル市場シェア分析(製品別、2025年~2035年)

- 図58:ブラジル市場シェア分析(疾患別、2025年~2035年)

- 図59:ブラジル市場シェア分析(%)エンドユーザー別、2025年から2035年

- 図60:アルゼンチン市場価値割合分析、2024年

- 図61:世界対アルゼンチンの成長比較

- 図62:アルゼンチン市場シェア分析(製品別、2025年から2035年)

- 図63:アルゼンチン市場シェア分析(疾患別、2025年から2035年)

- 図64:アルゼンチン市場シェア分析(エンドユーザー別、2025年から2035年)

- 図65:ヨーロッパ市場価値(百万米ドル)分析、2020年から2024年

- 図66:ヨーロッパ市場価値(百万米ドル)予測、2025年から2035年

- 図67:ヨーロッパ市場価値シェア、製品別 (2025年予測)

- 図68:ヨーロッパ市場価値シェア、疾患別(2025年予測)

- 図69:ヨーロッパ市場価値シェア、エンドユーザー別(2025年予測)

- 図70:ヨーロッパ市場価値シェア、国別 (2025年予測)

- 図71:製品別ヨーロッパ市場魅力度分析(2025年~2035年)

- 図72:疾患別ヨーロッパ市場魅力度分析(2025年~2035年) 203

- 図73:エンドユーザー別ヨーロッパ市場魅力度分析(2025年~2035年)

- 図74:ヨーロッパ市場の魅力度分析(国別、2025年から2035年)

- 図75:英国市場価値割合分析(2024年)

- 図76:世界と英国の成長率比較

- 図77:製品別英国市場シェア分析(%)、2025年から2035年

- 図78:疾患別英国市場シェア分析(%)、2025年から2035年

- 図79:エンドユーザー別英国市場シェア分析(%)、2025年から2035年

- 図80:ドイツ市場における価値割合分析(2024年)

- 図81:世界とドイツの成長率比較

- 図82:製品別ドイツ市場シェア分析(%)(2025年~2035年)

- 図83:疾患別ドイツ市場シェア分析(%)(2025年~2035年)

- 図84:ドイツ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図85:イタリア市場における市場価値割合分析、2024年

- 図86:世界対イタリアの成長比較

- 図87:製品別イタリア市場シェア分析(%)、2025年から2035年

- 図88:疾患別イタリア市場シェア分析(%)、2025年から2035年

- 図89:エンドユーザー別イタリア市場シェア分析(%)、2025年から2035年

- 図90:フランス市場価値割合分析(2024年)

- 図91:世界対フランス成長比較

- 図92:製品別フランス市場シェア分析(%)(2025年~2035年)

- 図93:疾患別フランス市場シェア分析(%)(2025年~2035年)

- 図94:フランス市場シェア分析(%)エンドユーザー別、2025年から2035年

- 図95:スペイン市場価値割合分析、2024年

- 図96:グローバル対スペイン成長比較

- 図97:スペイン市場シェア分析(%)製品別、2025年から2035年

- 図98:スペイン市場における疾患別シェア分析(%)、2025年から2035年

- 図99:スペイン市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図100:ロシア市場における価値割合分析、2024年

- 図101:世界とロシアの成長比較

- 図102:ロシア市場シェア分析(製品別、2025年から2035年)

- 図103:ロシア市場シェア分析(疾患別、2025年から2035年)

- 図104:ロシア市場シェア分析(エンドユーザー別、2025年から2035年)

- 図105:ベネルクス市場価値割合分析(2024年)

- 図106:世界対ベネルクス成長比較

- 図107:ベネルクス市場シェア分析(製品別、2025年~2035年)

- 図108:ベネルクス市場シェア分析(疾患別、2025年~2035年)

- 図109:ベネルクス市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図110:東アジア市場規模(百万米ドル)分析、2020年から2024年

- 図111:東アジア市場規模(百万米ドル)予測、2025年から2035年

- 図112:東アジア市場規模シェア、製品別(2025年予測)

- 図113:東アジア市場規模シェア、疾患別

- 図115:東アジア市場価値シェア、国別(2025年予測)

- 図116:東アジア市場魅力度分析、製品別、2025年から2035年

- 図117:東アジア市場における疾患別魅力度分析(2025年から2035年)

- 図118:東アジア市場におけるエンドユーザー別魅力度分析(2025年から2035年)

- 図119:東アジア市場の国別魅力度分析(2025~2035年)

- 図120:中国市場価値割合分析(2024年)

- 図121:世界市場と中国市場の成長比較

- 図122:中国市場シェア分析(製品別、2025~2035年)

- 図123:中国市場における疾患別シェア分析(%)、2025年から2035年

- 図124:中国市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図125:日本市場における価値割合分析、2024年

- 図126:世界と日本の成長比較

- 図127:製品別日本市場シェア分析(%)、2025年から2035年

- 図128:疾患別日本市場シェア分析(%)、2025年から2035年

- 図129:エンドユーザー別日本市場シェア分析(%)、2025年から2035年

- 図130:韓国市場価値割合分析、2024年

- 図131:世界対韓国成長比較

- 図132:製品別韓国市場シェア分析(%)、2025年から2035年

- 図133:韓国市場における疾患別シェア分析(%)、2025年から2035年

- 図134:韓国市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図135:南アジア市場規模(百万米ドル)分析、2020年から2024年

- 図136:南アジア市場規模(百万米ドル)予測、2025年から2035年

- 図137:南アジア市場規模シェア、製品別(2025年予測)

- 図138:南アジア市場規模シェア、疾患別 (2025年予測)

- 図139:南アジア市場価値シェア、エンドユーザー別(2025年予測)

- 図140:南アジア市場価値シェア、国別(2025年予測)

- 図141:南アジア市場魅力度分析、製品別、2025年から2035年

- 図142:南アジア市場における疾患別魅力度分析(2025~2035年)

- 図143:南アジア市場におけるエンドユーザー別魅力度分析(2025~2035年)

- 図144:南アジア市場における国別魅力度分析(2025~2035年)

- 図145:インド市場価値割合分析(2024年)

- 図146:世界対インドの成長比較

- 図147:製品別インド市場シェア分析(%)(2025年~2035年)

- 図148:疾患別インド市場シェア分析(%)(2025年~2035年)

- 図149:インド市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図150:インドネシア市場における価値割合分析、2024年

- 図151:グローバル対インドネシア成長比較

- 図152:インドネシア市場における製品別シェア分析(%)、2025年から2035年

- 図153:インドネシア市場における疾患別シェア分析(%)、2025年から2035年

- 図154:インドネシア市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図155:マレーシア市場における市場価値割合分析、2024年

- 図156:世界とマレーシアの成長比較

- 図157:マレーシア市場シェア分析(製品別、2025年から2035年)

- 図158:マレーシア市場シェア分析(疾患別、2025年から2035年)

- 図159:マレーシア市場シェア分析(エンドユーザー別、2025年から2035年)

- 図160:タイ市場における価値割合分析(2024年)

- 図161:世界対タイの成長比較

- 図162:タイ市場における製品別シェア分析(%)(2025年~2035年)

- 図163:タイ市場における疾患別シェア分析(%)(2025年~2035年)

- 図164:タイ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図165:オセアニア市場価値(百万米ドル)分析、2020年から2024年

- 図166:オセアニア市場価値(百万米ドル)予測、2025年から2035年

- 図167:オセアニア市場価値シェア(製品別)(2025年予測)

- 図168:オセアニア市場価値シェア(疾患別)(2025年予測)

- 図169:オセアニア市場価値シェア(エンドユーザー別)(2025年予測)

- 図170:オセアニア市場価値シェア(国別)(2025年予測)

- 図171:オセアニア市場の魅力度分析(製品別、2025年から2035年)

- 図172:オセアニア市場の魅力度分析(疾患別、2025年から2035年)

- 図173:オセアニア市場の魅力度分析(エンドユーザー別、2025年から2035年)

- 図174:オセアニア市場の国別魅力度分析(2025~2035年)

- 図175:オーストラリア市場価値割合分析(2024年)

- 図176:世界対オーストラリアの成長比較

- 図177:オーストラリア市場シェア分析(製品別、2025~2035年)

- 図178:オーストラリア市場における疾患別シェア分析(%)、2025年から2035年

- 図179:オーストラリア市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図180:ニュージーランド市場における市場価値割合分析、2024年

- 図181:世界とニュージーランドの成長比較

- 図182:ニュージーランド市場における製品別シェア分析(%)、2025年から2035年

- 図183:ニュージーランド市場における疾患別シェア分析(%)、2025年から2035年

- 図184:ニュージーランド市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図181:世界とニュージーランドの成長比較

- 図182:ニュージーランド市場における製品

- 図185:中東・アフリカ市場規模(百万米ドル)分析、2020年から2024年

- 図186:中東・アフリカ市場規模(百万米ドル)予測、2025年から2035年

- 図187:中東・アフリカ市場規模シェア、製品別 (2025年予測)

- 図189:中東・アフリカ市場価値シェア、エンドユーザー別(2025年予測)

- 図190:中東・アフリカ市場価値シェア、国別(2025年予測)

- 図191:中東・アフリカ市場における製品別市場魅力度分析(2025年~2035年)

- 図192:中東・アフリカ市場における疾患別市場魅力度分析(2025年~2035年)

- 図193:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析(2025年~2035年)

- 図194:中東・アフリカ市場の国別魅力度分析(2025年~2035年)

- 図195:GCC諸国市場価値割合分析(2024年)

- 図196:世界市場とGCC諸国の成長率比較

- 図197:GCC諸国市場シェア分析(製品別、2025年~2035年)

- 図198:GCC諸国における疾患別市場シェア分析(%)、2025年から2035年

- 図199:GCC諸国におけるエンドユーザー別市場シェア分析(%)、2025年から2035年

- 図200:トルコにおける市場価値割合分析、2024年

- 図201:世界とトルコの成長比較

- 図202:トルコ市場における製品別シェア分析(%)、2025年から2035年

- 図203:トルコ市場における疾患別シェア分析(%)、2025年から2035年

- 図204:トルコ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図205:南アフリカ市場における市場価値割合分析、2024年

- 図206:グローバル対南アフリカの成長比較

- 図207:南アフリカ市場における製品別シェア分析(%)、2025年から2035年

- 図208:南アフリカ市場における疾患別シェア分析(%)、2025年から2035年

- 図209:南アフリカ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

- 図210:北アフリカ市場における市場価値割合分析、2024年

- 図211:グローバル対北アフリカの成長比較

- 図212:北アフリカ市場における製品別シェア分析(%)、2025年から2035年

- 図213:北アフリカ市場における疾患別シェア分析(%)、2025年から2035年

- 図214:北アフリカ市場におけるエンドユーザー別シェア分析(%)、2025年から2035年

図114:東アジア市場価値シェア、エンドユーザー別(2025年予測)

エンドユーザー別、2025年から2035年

図188:中東・アフリカ市場価値シェア、疾患別(2025年予測)