❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年までのPETプリフォーム市場見通し

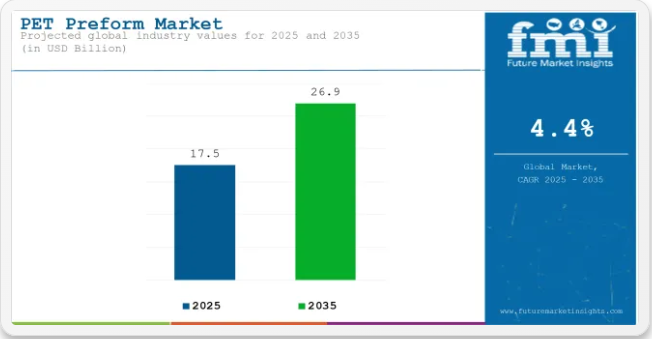

世界のPETプリフォーム市場は2025年に175億米ドルと評価され、2035年までに269億米ドルに達すると予測されており、これは年平均成長率(CAGR)4.4%を示しています。この市場は、食品・飲料、パーソナルケア、家庭用品、医薬品分野における軽量で耐久性があり、コスト効率の高い包装材への需要増加によって牽引されている。

PETプリフォームは、後にボトルや容器に加工されるが、優れた強度、透明性、リサイクル性を備えており、硬質包装用途に最適な素材となっている。特に新興経済国におけるボトル入り飲料水セグメントの拡大と炭酸飲料消費の増加が市場成長を促進している。

さらに、持続可能な包装への移行と再生PET(rPET)の供給拡大が需要を加速させています。これは、ブランドが循環型経済の目標に沿い、消費者が環境配慮製品を好む傾向と一致しているためです。

技術革新は製品開発と市場の競争力を大幅に向上させています。メーカーは樹脂消費量の削減、生産効率の最適化、カーボンフットプリントの低減を目的として、軽量化技術と高速射出成形への投資を進めています。

高含有率rPETプリフォームの採用が増加しており、主要包装企業や飲料ブランドは規制要件と持続可能性への取り組みを満たすため、野心的な再生材含有率目標を追求している。市場では、ホットフィル用途、広口瓶、店頭での訴求力とブランド差別化を高める個別包装フォーマット向けに設計された特殊プリフォームの需要も高まっている。こうした革新により、多様な包装分野におけるPETプリフォームの用途が拡大している。

政府規制はPETプリフォーム市場の形成において極めて重要な役割を果たしている。ヨーロッパでは「使い捨てプラスチック指令(SUPD)」が最低再生材含有率を義務付け、rPETプリフォーム需要を牽引。ヨーロッパ・北米全域で展開される「拡大生産者責任(EPR)」制度や「デポジット返還制度(DRS)」が、リサイクル性と材料回収をさらに促進している。

北米では、州レベルのリサイクル含有量法や米国プラスチック協定(USA Plastics Pact)などの自主的取り組みが、材料選定や設計に影響を与えています。世界的に規制が進化する中、PETプリフォームメーカーは先進的なリサイクル技術、持続可能な樹脂調達、クローズドループ生産モデルを採用するよう促されており、PETプリフォームは持続可能な包装環境における重要な構成要素として位置づけられています。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における世界PETプリフォーム市場の予想CAGRを示しています。2024年から2034年までの10年間の前半(H1)では、事業は3.2%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では5.6%とわずかに高い成長過程が続くと予測されています。

その後、2024年上半期から2035年下半期にかけては、CAGRが上半期で3.0%に低下し、下半期で5.8%に上昇すると予測される。上半期(H1)では市場が20ベーシスポイント(BPS)減少した一方、下半期(H2)では20ベーシスポイント増加した。

主要投資セグメント別PETプリフォーム市場分析

本市場は、容量、ネックタイプ、エンドユーザー、地域に基づいてセグメント化されている。容量別では、500ml以下、500ml~1000ml、1000ml~2000ml、2000ml超に分類される。ネックタイプ別では、ROPP/BPV、PCO/BPF、アラスカ/ベリキャップ/オブリスト、その他(1810ネック、1881ネック、3025ネック、広口ネック)に分類される。

エンドユーザー別では、飲料、食品、パーソナルケア、医薬品、在宅介護に分類される市場の規模は、1,000億円未満である。地域別では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類される。

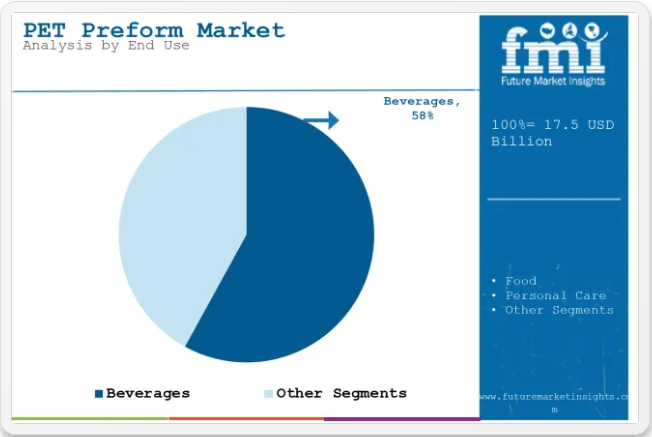

エンドユーザー別では飲料セグメントがPETプリフォーム需要を牽引

飲料セグメントは2025年に58%の市場シェアを占め、ボトル入り飲料水、炭酸飲料、ジュース、スポーツドリンク市場における軽量・耐久性・リサイクル可能な包装材への需要増加が牽引要因となる。PETプリフォームは優れた透明性、強度、バリア性を備えており、世界中の飲料包装に最適な選択肢となっています。

持続可能な包装への移行は、飲料分野におけるPETプリフォームの採用をさらに加速させています。軽量化への取り組み、再生PET(rPET)の使用、ネックおよびプリフォーム設計の革新により、ブランドは包装性能を維持しながらカーボンフットプリントを削減できています。アジア太平洋地域およびアフリカの新興市場では、ボトル入り飲料の消費量増加に伴い、さらなる数量成長が促進されています。

食品分野では、安全性と保存性の利点から、ソース、食用油、即席食品にPETプリフォームが使用され、安定した需要が見られます。パーソナルケア分野では、シャンプー、ローション、化粧品の包装にPETプリフォームを活用し、プレミアムかつ持続可能な形態に重点を置いています。医薬品分野では高バリア性・無菌包装にPETが使用され、在宅介護分野では家庭用洗剤や洗浄剤にPETプリフォームが利用されています。あらゆるエンドユーザーにおいて、PETプリフォームは持続可能で汎用性の高い包装ソリューションとして拡大を続けています。

容量別では500ml~1000mlセグメントが主導

500ml~1000mlセグメントは、単回用・複数回用飲料包装フォーマット双方での汎用性を背景に、2025年には44%の市場シェアを占める見込み。この容量帯は、ボトル入り飲料水、炭酸飲料、ジュース、機能性飲料、そして店頭での存在感と消費者の利便性が重要なプレミアム包装において特に好まれる。

健康志向の消費トレンドと外出先向け包装への需要の高まりが、このセグメントの成長過程を牽引している。このサイズカテゴリーのPETプリフォームは優れた強度重量比と透明性を提供し、コールドフィル・ホットフィル両用途に理想的である。さらに軽量化技術と再生PET(rPET)の採用が進み、このサイズ帯における持続可能な包装形態を実現している。

500ml以下は単品飲料、特にボトル入り飲料水やフレーバーウォーター分野で依然人気が高い。1000ml~2000mlのPETプリフォームはファミリーパックや業務用チャネル向けである。2000ml超のPETプリフォームは主に食用油・水・在宅介護向けバリューパックやバルク包装に使用されます。ただし消費者の需要がライフスタイル重視・利便性・持続可能性を追求する包装へ移行する中、500ml~1000mlサイズが新規PETプリフォーム投資の大半を牽引すると予測されます。

ネックタイプ別ではPCO/BPFセグメントが飲料包装用途を主導

PCO/BPFネックタイプセグメントは、高容量飲料分野での優位性を背景に、2025年から2035年にかけて6.3%という最高CAGRで成長すると予測される。PCO(Plastic Closure Only)およびBPF(British Plastic Federation)ネックタイプは、軽量キャップとの互換性、改ざん防止機能、効率的なキャッピング速度により、炭酸飲料、ボトル入り飲料水、ジュースで広く使用されている。

飲料メーカーは、ライン効率の向上と包装重量の削減を図るため、PCO/BPFネックタイプの採用を拡大しており、これにより運用目標と持続可能性目標の両方の達成に貢献している。マルチサーブおよびシングルサーブ飲料への継続的な需要が、このセグメントの成長過程をさらに後押ししている。

ROPP/BPVネックタイプは、ロールオン式盗難防止金属キャップやバリア性クロージャーが必要な食用油、スピリッツ、特殊食品包装において依然として重要である。Alaska/Bericap/Obristネックタイプは、プレミアム飲料、特殊クロージャー、特定ブランドの要件といったニッチ用途に対応している。

1810ネック、1881ネック、3025ネック、広口ネックを含む「その他」カテゴリーは、乳製品、パーソナルケア、機能性食品包装における需要拡大を支えています。しかし、世界の飲料包装が規模拡大と進化を続ける中、PCO/BPFネックタイプはPETプリフォーム市場の主力製品であり続けるでしょう。

産業の主なハイライト

世界の飲料大手が持続可能な再生PET(rPET)包装の革新を推進

コカ・コーラ、ペプシコ、ネスレといった世界の主要飲料メーカーは、包装による環境負荷削減と持続可能性目標の達成に向け、rPET包装への関心を高めています。具体例として、コカ・コーラは「World Without Waste」イニシアチブを通じ、2030年までに全PETボトルおよびPETフィルム包装1トン当たりに再生材50%を配合する方針を決定。

ペプシコも2025年までに包装材の100%を再生可能・堆肥化可能・生分解性素材とする目標を掲げており、現時点では5分の1をrPETで賄う計画である。したがって、この観点から持続可能な包装は、飲料用PETプリフォームにおいてより多くの再生材使用を可能としながら、PETの強度と透明性を維持し、同時にボトル・無菌ジャー・P.A.S.カップのバリア性能を達成するよう企業を導く。

rPETとの相性を高めたPETプリフォームを製造する責任はメーカーにあり、これにより製品の完全性・安全性・鮮度を確保できる。この傾向は企業の持続可能性目標を支え、包装の環境責任強化を求める消費者ニーズに応えるものである。

持続可能性のため、ボトルドウォーター業界が軽量PETプリフォームを採用

ボトルドウォーター業界は、包装コストと製品の環境負荷を低減するため、軽量PETプリフォームへの移行を進めている。軽量PETボトルは使用材料が少なくなるため、製造コスト削減と輸送時のカーボンフットプリント低減につながる。例えば、ネスレ・ウォーターズなどの主要企業は、環境負荷削減のため、大半の市場で軽量PETボトルへの移行を進めています。

一例として、ネスレは過去数年間でボトル入り飲料水の包装重量を20%削減し、その結果、輸送時の排出量と全体的な材料使用量の低減を実現しました。この傾向は、プラスチック使用量を減らしつつ包装の強度と堅牢性を維持するように設計された、特殊な軽量PETプリフォームの需要に大きく影響しています。

持続可能な包装への消費者需要が高まる中、ボトルドウォーターにおける軽量PETプリフォームの使用は拡大を続けており、コスト効率と環境目標の両方に適合している。

EUのプラスチック禁止がバイオプラスチックと持続可能な包装への転換を促進

特に欧州市場では環境意識の高まりを受け、使い捨てプラスチックに対する消費者運動が大きく勢いを増している。プラスチック廃棄物とその環境への影響は、持続可能な代替品を求めるより強い要請の源となってきた。

このためヨーロッパ連合(EU)は2021年に使い捨てプラスチックの禁止措置を導入し、PETプリフォームに大きく依存する炭酸飲料業界などのセクターに直接的な影響を与えた。規制環境の変化により、企業は異なる包装材料の使用や、バイオプラスチックベースのプラスチックや生分解性代替品といったより環境に優しい選択肢への移行を迫られている。

これにより、特にプラスチック廃棄物が顕著な用途において、従来型PETプリフォームの使用量が減少した。こうした懸念を踏まえ、規制要件と持続可能な包装を求める消費者選択を満たすため、従来のPETに代わる潜在的な選択肢としてバイオプラスチックやその他の再生可能素材が模索されている。

市場集中

ティア1企業のリーダーは、高度な生産技術と幅広い製品ポートフォリオを特徴としています。これらの市場リーダーは、複数の包装フォーマットにわたる製造・再生処理における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって際立っています。

彼らは、最新技術を活用し規制基準を満たす最高品質を提供しながら、再生処理、リサイクル、製造を含む幅広いシリーズを提供しています。ティア1の主要企業には、ALPLA Werke Alwin Lehner GmbH & Co KG、Plastipak Holdings Inc.、RETAL Industries Ltd.、Indorama Ventures Public Co. Ltd.、Taiwan Hon Chuan Enterprises Co. Ltd.が含まれる

。ティア2企業は、海外での強い存在感と市場知識が特徴である。これらの市場プレイヤーは良好な技術を有し規制順守を確保するが、先進技術や広範な世界展開は必ずしも持たない。ティア2の主要企業には、Resilux NV、Societe Generale Des Techniques (SGT)、Zhongfu Enterprise Co Ltd.、Manjushree Technopack Limited Co.、Logoplaste UK Ltd.などが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果、ティア3のシェアセグメントに分類される。これらは小規模なプレイヤーであり、地理的範囲も限定的です。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されています。

国別洞察

以下のセクションでは、各国におけるPETプリフォーム市場の業界分析を扱います。北米、アジア太平洋、ヨーロッパ、その他地域を含む主要国における市場需要分析を提供します。北米では米国が2035年まで年平均成長率(CAGR)3.3%で首位を維持すると予測される。南アジア・太平洋市場では、インドが2035年までにCAGR7.1%の成長が見込まれる。

持続可能性とイノベーションが米国CSD市場におけるPETプリフォーム成長過程を牽引

炭酸飲料(CSD)セグメントは、消費者が便利で頑丈な包装を求め続けるため、米国におけるPETプリフォーム市場の巨大な推進力となっています。PETボトルは炭酸保持性に優れ、軽量で、ブランディング目的に様々な形状に成形可能なため、CSD包装の主流となっている。

ペプシコやコカ・コーラなどの大手飲料メーカーによる美的PETプリフォームの革新は、店頭での訴求力向上と機能性強化に貢献している。さらに、PETプリフォームへの先進バリア技術導入により、ガス透過性が大幅に低減され、炭酸飲料の保存期間が延長された。

この分野のトレンドは持続可能性に関連しており、環境目標達成のため、あるブランドは再生PET(rPET)の利用率向上と軽量ボトル設計の目標を設定している。こうした要因に加え、外出先での飲料ソリューションに対する消費者需要が、CSD市場向けに特化したPETプリフォームの成長過程と革新を牽引している。

ドイツの製薬業界が持続可能で安全なPETプリフォームの需要を牽引

医薬品分野はドイツにおけるPETプリフォーム市場の主要な牽引役の一つである。安全で軽量、かつ破損防止機能を備えた包装ソリューションが、この業界の需要を増加させている。ドイツは厳格な品質基準を遵守する強力な製薬産業を有している。

したがって、液状医薬品、シロップ剤、栄養補助食品は主にPETボトルで包装される。PETプリフォームは、湿気、酸素、紫外線から敏感な製剤を保護するため、最高のバリア特性を提供する。これにより製品の安定性と有効性が確保される。

ドイツにおける在宅医療とセルフメディケーションの傾向は、便利で携帯性の高い包装への需要増加につながっており、PETプリフォームはこれを容易に提供できる。第二に、EU法に準拠し環境に優しい包装を採用する製薬企業は、ドイツ医薬品市場における医療グレードの再生PET(rPET)の受容を促進している。

さらに、安全基準を満たすため、メーカーはPETプリフォームを用いたチャイルドレジスタント(子供が開けにくい)設計や改ざん防止設計の革新を導入しており、これも市場での需要を確実に増加させている。

競争環境

PETプリフォーム市場で活動する主要企業は、革新的な持続可能なソリューションの開発に投資し、提携も進めている。主要PETプリフォーム供給業者は、複数地域における市場浸透をさらに進めるため、小規模企業を買収して事業基盤を拡大している。

PETプリフォーム市場の最近の業界動向

2024年5月、プラスチック包装の多国籍メーカーであるRETALは、中央アジアに新たなビジネスパートナーを導入した。

PETプリフォーム産業の主要企業

- ALPLA Werke Alwin Lehner GmbH & Co KG

- Plastipak Holdings Inc.

- RETAL Industries Ltd.

- Resilux NV

- Societe Generale Des Techniques (SGT)

- Taiwan Hon Chuan Enterprises Co. Ltd.

- Zhongfu Enterprise Co Ltd.

- Manjushree Technopack Limited Co.

- Logoplaste UK Ltd.

- Indorama Ventures Public Co. Ltd.

PETプリフォーム産業の主要セグメント

生産能力別:

生産能力に基づき、業界は500ml以下、500ml~1000ml、1000ml~2000ml、2000ml超に分類される。

ネックタイプ別:

ネックタイプ別では、ROPP/BPV、PCO/BPF、アラスカ/ベリキャップ/オブリスト、その他に分類される。

エンドユーザー別:

業界はエンドユーザー(飲料、食品、パーソナルケア、医薬品、ホームケア)で分類される。飲料はさらに、ボトル入り飲料水、炭酸飲料、RTD(飲用準備済み)茶・コーヒー、ジュース、スポーツドリンク、その他のソフトドリンク、アルコール飲料に細分化される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国を網羅しています。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 容量

- 6.2. ネックタイプ

- 6.3. 最終用途

- 7. グローバル市場分析(2020~2024年)および予測(2025~2035年)— 容量別

- 7.1. 500 ml以下

- 7.2. 500 ml~1000 ml

- 7.3. 1000 ml~2000 ml

- 7.4. 2000 ml超

- 8. ネックタイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. ROPP/BPV

- 8.2. PCO/BPF

- 8.3. アラスカ/ベリキャップ/オブリスト

- 8.4. その他

- 9. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 飲料

- 9.2. 食品

- 9.3. パーソナルケア

- 9.4. 医薬品

- 9.5. ホームケア

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 12. ラテンアメリカにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 13. 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 14. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東欧における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 30カ国における容量、ネックタイプ、最終用途別の2025年から2035年までの売上予測

- 19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

- 20.1. ALPLA Werke Alwin Lehner GmbH & Co KG

- 20.2. Plastipak Holdings Inc.

- 20.3. RETAL Industries Ltd.

- 20.4. Resilux NV

- 20.5. Societe Generale Des Techniques (SGT)

- 20.6. Taiwan Hon Chuan Enterprises Co. Ltd.

- 20.7. Zhongfu Enterprise Co Ltd.

- 20.8. Manjushree Technopack Limited Co.

- 20.9. ロゴプラステUK株式会社

- 20.10. インドラマベンチャーズパブリック株式会社

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表2:地域別グローバル市場数量(トン)予測(2019年~2034年)

表3:素材別世界市場規模(百万米ドル)予測、2019年~2034年

表4:素材別世界市場数量(トン)予測、2019年~2034年

表5:生産能力別グローバル市場規模予測(2019年~2034年、百万米ドル)

表6:生産能力別グローバル市場規模予測(2019年~2034年、トン)

表7:用途別グローバル市場規模予測(2019年~2034年、百万米ドル)

表8:用途別世界市場規模(トン)予測、2019年から2034年

表9:国別北米市場規模(百万米ドル)予測、2019年から2034年

表10:国別北米市場規模(トン)予測、2019年から2034年

表11:北米市場規模(百万米ドル)材料別予測、2019年から2034年

表12:北米市場規模(トン)材料別予測、2019年から2034年

表13:北米市場規模(百万米ドル)生産能力別予測、2019年から2034年

表14:北米市場容量(トン)予測(生産能力別)、2019年から2034年

表15:北米市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表16:北米市場容量(トン)予測(最終用途別)、2019年から2034年

表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表18:ラテンアメリカ市場規模(トン)国別予測、2019年から2034年

表19:ラテンアメリカ市場規模(百万米ドル)素材別予測、2019年から2034年

表20:ラテンアメリカ市場規模(トン)予測(材料別)、2019年から2034年

表21:ラテンアメリカ市場規模(百万米ドル)予測(生産能力別)、2019年から2034年

表22:ラテンアメリカ市場規模(トン)予測(生産能力別)、2019年から2034年

表23:ラテンアメリカ市場規模(百万米ドル)用途別予測、2019年から2034年

表24:ラテンアメリカ市場規模(トン)用途別予測、2019年から2034年

表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表26:西ヨーロッパ市場規模(トン)国別予測、2019年から2034年

表27:西ヨーロッパ市場規模(百万米ドル)素材別予測、2019年から2034年

表28:西ヨーロッパ市場規模(トン)素材別予測、2019年から2034年

表29:西ヨーロッパ市場規模(百万米ドル)容量別予測、2019年から2034年

表30:西ヨーロッパ市場規模(トン) 容量別予測、2019年から2034年

表31:西ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表32:西ヨーロッパ市場規模(トン)用途別予測、2019年から2034年

表33:東欧市場規模(百万米ドル)国別予測、2019年から2034年

表34:東欧市場規模(トン)国別予測、2019年から2034年

表35:東欧市場規模(百万米ドル)材料別予測、2019年から2034年

表36:東欧市場規模(トン)材料別予測、2019年から2034年

表37:東欧市場規模(百万米ドル)生産能力別予測、2019年から2034年

表38:東欧市場規模(トン)予測(容量別、2019年~2034年)

表39:東欧市場規模(百万米ドル)用途別予測、2019年から2034年

表40:東欧市場規模(トン)用途別予測、2019年から2034年

表41:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表42:南アジア・太平洋地域市場規模(トン)国別予測、2019年から2034年

表43:南アジア・太平洋地域市場規模(百万米ドル)素材別予測、2019年から2034年

表44:南アジア・太平洋地域市場規模(トン)素材別予測、2019年から2034年

表45:南アジア・太平洋地域市場規模(百万米ドル)容量別予測、2019年から2034年

表46:南アジア・太平洋地域市場規模(トン)容量別予測、2019年から2034年

表47: 南アジア・太平洋市場規模(百万米ドル)用途別予測、2019年から2034年

表48:南アジア・太平洋市場規模(トン)用途別予測、2019年から2034年

表49:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表50:東アジア市場数量(トン)予測(国別、2019年から2034年)

表51:東アジア市場価値(百万米ドル)予測(材料別、2019年から2034年)

表52:東アジア市場数量(トン)予測(材料別、2019年から2034年)

表53:東アジア市場規模(百万米ドル)容量別予測、2019年から2034年

表54:東アジア市場規模(トン)容量別予測、2019年から2034年

表55:東アジア市場規模(百万米ドル)最終用途別予測、2019年から2034年

表56:東アジア市場数量(トン)用途別予測、2019年から2034年

表57:中東・アフリカ市場価値(百万米ドル)国別予測、2019年から2034年

表58:中東・アフリカ市場数量(トン)国別予測、2019年から2034年

表59:中東・アフリカ市場規模(百万米ドル)材料別予測、2019年から2034年

表60:中東・アフリカ市場規模(トン)材料別予測、2019年から2034年

表61:中東・アフリカ市場規模(百万米ドル)生産能力別予測、2019年から2034年

表62:中東・アフリカ市場容量(トン)予測(容量別)、2019年から2034年

表63:中東・アフリカ市場規模(百万米ドル)予測(最終用途別)、2019年から2034年

表64:中東・アフリカ市場規模(トン)用途別予測、2019年から2034年

図表一覧

図1:世界市場規模(百万米ドル)素材別、2024年から2034年

図2:容量別グローバル市場規模(百万米ドル)、2024年から2034年

図3:用途別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図6:地域別グローバル市場数量(トン)分析、2019年から2034年

図7:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図8:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図9:材料別グローバル市場規模(百万米ドル)分析、2019年から2034年

図10:世界市場規模(トン)の素材別分析、2019年から2034年

図11:世界市場価値シェア(%)とBPSの素材別分析、2024年から2034年

図12:世界市場の年間成長率(%)予測(素材別)、2024年から2034年

図13:2019年から2034年までの世界市場規模(百万米ドル)容量別分析

図14:2019年から2034年までの世界市場規模(トン)容量別分析

図15:2024年から2034年までの容量別グローバル市場価値シェア(%)およびBPS分析

図16:2024年から2034年までの容量別グローバル市場前年比成長率(%)予測

図17:用途別グローバル市場規模(百万米ドル)分析、2019年から2034年

図18:用途別グローバル市場規模(トン)分析、2019年から2034年

図19:用途別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図20:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図21:材料別グローバル市場魅力度、2024年から2034年

図22:生産能力別グローバル市場魅力度、2024年から2034年

図23:用途別グローバル市場魅力度、2024年から2034年

図24:地域別グローバル市場魅力度、2024年から2034年

図25:材料別北米市場規模(百万米ドル)、2024年から2034年

図26:北米市場規模 (百万米ドル) 容量別、2024年から2034年

図27:北米市場価値(百万米ドル)用途別、2024年から2034年

図28:北米市場規模(百万米ドル)国別、2024年から2034年

図29:北米市場規模(百万米ドル)国別分析、2019年から2034年

図30:北米市場規模(トン)国別分析、2019年から2034年

図31:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図32:北米市場前年比成長率(%)予測(国別)、2024年から2034年

図33:北米市場価値(百万米ドル)分析(材料別)、2019年から2034年

図34:北米市場数量(トン)の材料別分析、2019年から2034年

図35:北米市場価値シェア(%)およびBPS分析(材料別)、2024年から2034年

図36:北米市場前年比成長率(%)予測(材料別)、2024年から2034年

図37:北米市場規模(百万米ドル)容量別分析、2019年から2034年

図38:北米市場規模(トン)容量別分析、2019年から2034年

図39:北米市場シェア(%)およびBPS容量別分析、2024年から2034年

図40:北米市場 前年比成長率(%)予測(容量別、2024年~2034年)

図41:北米市場 市場規模(百万米ドル)分析(最終用途別、2019年~2034年)

図42:北米市場 市場規模(トン)分析(最終用途別、2019年~2034年)

図43:北米市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図44:北米市場 用途別前年比成長率(%)予測、2024年から2034年

図45:北米市場 素材別市場魅力度、2024年から2034年

図46:北米市場における生産能力別市場魅力度(2024年~2034年)

図47:北米市場における最終用途別市場魅力度(2024年~2034年)

図48:北米市場における国別市場魅力度(2024年~2034年)

図49:ラテンアメリカ市場規模(百万米ドル)-素材別、2024年から2034年

図50:ラテンアメリカ市場規模(百万米ドル)-生産能力別、2024年から2034年

図51:ラテンアメリカ市場規模(百万米ドル)-最終用途別、2024年から2034年

図52:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2019年から2034年

図54:ラテンアメリカ市場規模(トン)国別分析、2019年から2034年

図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図56:ラテンアメリカ市場 前年比成長率(%)予測 国別、2024年から2034年

図57:ラテンアメリカ市場 価値(百万米ドル) 材料別分析、2019年から2034年

図58:ラテンアメリカ市場 数量(トン) 材料別分析、2019年から2034年

図59:ラテンアメリカ市場 素材別市場価値シェア(%)およびBPS分析、2024年から2034年

図60:ラテンアメリカ市場 素材別前年比成長率(%)予測、2024年から2034年

図61:ラテンアメリカ市場 生産能力別市場価値(百万米ドル)分析、2019年から2034年

図62:ラテンアメリカ市場容量(トン)別分析、2019年から2034年

図63:ラテンアメリカ市場価値シェア(%)およびBPS分析、容量別、2024年から2034年

図64: ラテンアメリカ市場 前年比成長率(%)予測(容量別、2024年から2034年)

図65:ラテンアメリカ市場価値(百万米ドル)用途別分析、2019年から2034年

図66:ラテンアメリカ市場数量(トン)用途別分析、2019年から2034年

図67: ラテンアメリカ市場:用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図68:ラテンアメリカ市場:用途別前年比成長率(%)予測、2024年から2034年

図69:ラテンアメリカ市場:素材別市場魅力度、2024年から2034年

図70:ラテンアメリカ市場 容量別魅力度、2024年から2034年

図71:ラテンアメリカ市場 最終用途別魅力度、2024年から2034年

図72:ラテンアメリカ市場 国別魅力度、2024年から2034年

図73:西ヨーロッパ市場規模(百万米ドル)-素材別、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)-生産能力別、2024年から2034年

図75:西ヨーロッパ市場規模(百万米ドル)-最終用途別、2024年から2034年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図78:西ヨーロッパ市場規模(トン)国別分析、2019年から2034年

図79:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図80:西ヨーロッパ市場前年比成長率(%)予測(国別)、2024年から2034年

図81:西ヨーロッパ市場価値(百万米ドル)分析(材料別)、2019年から2034年

図82:西ヨーロッパ市場規模(トン)の素材別分析、2019年から2034年

図83:西ヨーロッパ市場価値シェア(%)とBPS分析(素材別)、2024年から2034年

図84:西ヨーロッパ市場の前年比成長率(%)予測(素材別)、2024年から2034年

図85:西ヨーロッパ市場規模(百万米ドル)容量別分析、2019年から2034年

図86:西ヨーロッパ市場規模(トン)容量別分析、2019年から2034年

図87:西ヨーロッパ市場価値シェア(%)およびBPS容量別分析、2024年から2034年

図88:西ヨーロッパ市場 前年比成長率(%)予測(容量別、2024年から2034年)

図89:西ヨーロッパ市場 市場規模(百万米ドル)分析(最終用途別、2019年から2034年)

図90:西ヨーロッパ市場 市場規模(トン)分析(最終用途別、2019年から2034年)

図91:西ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図92:西ヨーロッパ市場 用途別前年比成長率(%)予測、2024年から2034年

図93:西ヨーロッパ市場 素材別市場魅力度、2024年から2034年

図94:西ヨーロッパ市場における容量別魅力度(2024年~2034年)

図95:西ヨーロッパ市場における用途別魅力度(2024年~2034年)

図96:西ヨーロッパ市場における国別魅力度(2024年~2034年)

図97:東欧市場規模(百万米ドル)-素材別、2024年から2034年

図98:東欧市場規模(百万米ドル)-生産能力別、2024年から2034年

図99:東欧市場規模(百万米ドル)用途別、2024年から2034年

図100:東欧市場規模(百万米ドル)国別、2024年から2034年

図101:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図102:東欧市場規模(トン)の国別分析、2019年から2034年

図103:東欧市場シェア(%)およびBPSの国別分析、2024年から2034年

図104:東欧市場の前年比成長率(%)予測、国別、2024年から2034年

図105:東欧市場価値(百万米ドル)素材別分析、2019年から2034年

図106:東欧市場量(トン)素材別分析、2019年から2034年

図107:東欧市場価値シェア(%)およびBPS分析(ベースポイント)、素材別、2024年から2034年

図108:東欧市場 材料別 前年比成長率(%)予測、2024年から2034年

図109:東欧市場 生産能力別 市場価値(百万米ドル)分析、2019年から2034年

図110:東欧市場 生産能力別 市場数量(トン)分析、2019年から2034年

図111:東欧市場における容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図112:東欧市場 容量別 前年比成長率(%)予測、2024年から2034年

図113:東欧市場 用途別 市場規模(百万米ドル)分析、2019年から2034年

図114:東欧市場 用途別数量(トン)分析、2019年から2034年

図115:東欧市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図116:東欧市場 用途別前年比成長率(%)予測、2024年から2034年

図117:東欧市場の魅力度(材料別)、2024年から2034年

図118:東欧市場の魅力度(生産能力別)、2024年から2034年

図119:東欧市場の魅力度(最終用途別)、2024年から2034年

図120:東欧市場の魅力度(国別)、2024年から2034年

図121:南アジア・太平洋市場規模(百万米ドル)-素材別、2024年から2034年

図122:南アジア・太平洋市場規模(百万米ドル)-生産能力別、2024年から2034年

図123:南アジア・太平洋地域市場規模(百万米ドル)用途別、2024年から2034年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図126:南アジア・太平洋地域市場規模(トン)国別分析、2019年から2034年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図128:南アジア・太平洋市場 年間成長率(%)予測(国別、2024年~2034年)

図129:南アジア・太平洋市場 材料別市場規模(百万米ドル)分析(2019年~2034年)

図130:南アジア・太平洋市場 材料別市場規模(トン)分析(2019年~2034年)

図131:南アジア・太平洋市場における材料別市場価値シェア(%)およびBPS分析、2024年から2034年

図132:南アジア・太平洋市場における材料別前年比成長率(%)予測、2024年から2034年

図133:南アジア・太平洋市場における (百万米ドル)容量別分析、2019年から2034年

図134:南アジア・太平洋市場 容量別生産量(トン)分析、2019年から2034年

図135:南アジア・太平洋市場 容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:南アジア・太平洋市場 前年比成長率(%)予測(容量別、2024年~2034年)

図137:南アジア・太平洋市場 市場価値(百万米ドル)用途別分析(2019年~2034年)

図138:南アジア・太平洋市場 数量(トン)エンドユース別分析、2019年から2034年

図139:南アジア・太平洋市場 価値シェア(%)およびBPSエンドユース別分析、2024年から2034年

図140:南アジア・太平洋市場 用途別 前年比成長率(%)予測(2024年~2034年)

図141:南アジア・太平洋市場 素材別 市場魅力度(2024年~2034年)

図142:南アジア・太平洋市場 生産能力別 市場魅力度(2024年~2034年)

図143:南アジア・太平洋市場における最終用途別市場魅力度(2024年~2034年)

図144:南アジア・太平洋市場における国別市場魅力度(2024年~2034年)

図145:東アジア市場における材料別市場規模(百万米ドル)(2024年~2034年)

図146:東アジア市場規模(百万米ドル)容量別、2024年から2034年

図147:東アジア市場規模(百万米ドル)最終用途別、2024年から2034年

図148:東アジア市場規模(百万米ドル)国別、2024年から2034年

図149:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図150:東アジア市場規模(トン)国別分析、2019年から2034年

図151:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図152:東アジア市場 前年比成長率(%)予測(国別、2024年~2034年)

図153:東アジア市場 材料別市場規模(百万米ドル)分析(2019年~2034年)

図154:東アジア市場 材料別市場規模(トン)分析(2019年~2034年)

図155:東アジア市場における材料別価値シェア(%)およびBPS分析、2024年から2034年

図156:東アジア市場における材料別前年比成長率(%)予測、2024年から2034年

図157:東アジア市場における生産能力別価値(百万米ドル)分析、2019年から2034年

図158:東アジア市場容量(トン)別分析、2019年から2034年

図159:東アジア市場価値シェア(%)およびBPS分析、容量別、2024年から2034年

図160:東アジア市場前年比成長率(%)予測、容量別、2024年から2034年

図161:東アジア市場価値(百万米ドル)用途別分析、2019年から2034年

図162:東アジア市場量(トン)用途別分析、2019年から2034年

図163:東アジア市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図164:東アジア市場用途別前年比成長率(%)予測、2024年から2034年

図165:東アジア市場素材別魅力度、2024年から2034年

図166:東アジア市場における生産能力別市場魅力度(2024年~2034年)

図167:東アジア市場における最終用途別市場魅力度(2024年~2034年)

図168:東アジア市場における国別市場魅力度(2024年~2034年)

図169:中東・アフリカ市場規模(百万米ドル)-素材別、2024~2034年

図170:中東・アフリカ市場規模(百万米ドル)-生産能力別、2024~2034年

図171:中東・アフリカ市場規模(百万米ドル)-最終用途別、2024~2034年

図172:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図174:中東・アフリカ市場規模(トン)国別分析、2019年から2034年

図175:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析、2024年から2034年

図176:中東・アフリカ市場の年次成長率 (%) 国別予測、2024年から2034年

図177:中東・アフリカ市場規模(百万米ドル) 素材別分析、2019年から2034年

図178:中東・アフリカ市場規模(トン) 素材別分析、2019年から2034年

図179:中東・アフリカ市場 材料別市場価値シェア(%)およびBPS分析、2024年から2034年

図180:中東・アフリカ市場 材料別前年比成長率(%)予測、2024年から2034年

図181:中東・アフリカ市場 生産能力別市場規模(百万米ドル)分析、2019年から2034年

図182:中東・アフリカ市場 生産能力別市場規模(トン)分析、2019年から2034年

図183:中東・アフリカ市場における容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図184:中東・アフリカ市場における前年比成長率 (%) 容量別予測、2024年から2034年

図185:中東・アフリカ市場規模(百万米ドル)用途別分析、2019年から2034年

図186:中東・アフリカ市場 用途別数量(トン)分析、2019年から2034年

図187:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図188:中東・アフリカ市場 用途別 前年比成長率(%)予測(2024~2034年)

図189:中東・アフリカ市場 素材別 魅力度(2024~2034年)

図190:中東・アフリカ市場における生産能力別市場魅力度(2024~2034年)

図191:中東・アフリカ市場における最終用途別市場魅力度(2024~2034年)

図192:中東・アフリカ市場における国別市場魅力度(2024~2034年)

❖本調査資料に関するお問い合わせはこちら❖