❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

モジュラー型データセンター市場規模とシェア予測見通し 2025年から2035年

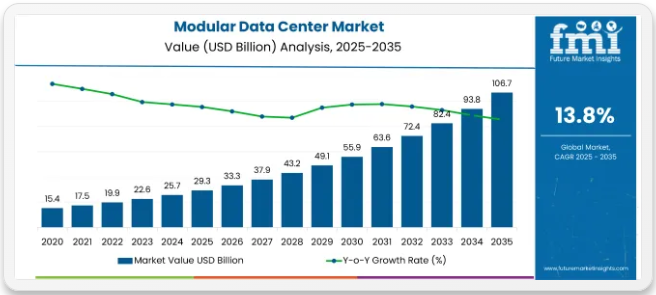

世界のモジュラー型データセンター市場は、2025年の293億米ドルから2035年までに1,280億米ドルへと大幅に成長し、13.8%という高いCAGR(年平均成長率)を示すと予測されています。

組織がモジュラー型データセンターインフラの提供をサードパーティベンダーやパートナーに依存する度合いが高まる中、それらのリスク管理が最重要課題となっている。データ量の成長過程に伴い、BFSI(銀行・金融・保険)、医療、ITといった主要業界におけるデジタル能力は、運用上のセキュリティとコンプライアンスの確保に不可欠である。サードパーティプロバイダーへの依存度の高まりは、関連リスク克服を支援する効果的なソリューションへの需要を促進している。

データセンターはヨーロッパのGDPRやカリフォルニア州のCCPAなど、データ保護とセキュリティに焦点を当てた厳格なコンプライアンス要件の対象となる。モジュラー型データセンターソリューションは、自動化されたコンプライアンス管理ツールを提供し、企業が絶えず変化する規制要件に容易に対応し、非準拠による法的罰則を回避することを支援する。コンプライアンス対策の複雑化が進む中、これらのソリューションは不可欠である。

ビジネスがデジタルトランスフォーメーションを加速させる中、モジュラー型データセンターはクラウド、ITインフラ、エッジコンピューティングの中核インフラとなっている。サードパーティ統合が普及するにつれ、この依存度の高まりは優れたリスク管理ソリューションへの需要を生み、それらの識別子における脆弱性がシステム全体に影響を与えないことを保証する。安全かつコンプライアンスに準拠した導入は、この市場の成長過程を牽引する主要因である。

モジュラー型データセンターのもう一つの懸念領域は、セキュリティを最優先課題とするサイバー脅威の増加である。したがって組織は、外部ベンダーによる潜在的な侵害をリアルタイムで追跡できるよう、リスクを継続的に監視・評価する必要がある。堅牢なセキュリティフレームワークは、サイバーリスクの高まりに対してモジュラー型データセンターの耐性を高める。

北米は現在最大の市場を占めており、厳格なサイバーセキュリティ規制と主要ソリューションプロバイダーの存在がこれを支えている。モジュラー型データセンター市場は、デジタル経済の成長と規制監視の強化により採用が拡大している。インドやオーストラリアなどの国々でも、企業がデジタルインフラを拡大し、エンタープライズグレードのデータ管理ソリューションを求める中で需要が高まっている。

2025年のモジュラー型データセンターの技術動向と環境影響

モジュラー型データセンター(MDC)は、スケーラブルでエネルギー効率に優れ、設置場所を選ばないソリューションを提供することで、デジタルインフラの再構築を続けている。MODRICのようなアーキテクチャは、モジュラー性と汎用ハードウェアが、エッジ環境とクラウド環境の両方における俊敏な展開を可能にすることを示している。SkyBoxのようなシステムがワークロード配置をリアルタイムの再生可能エネルギー供給状況に最適化するなど、MDCの環境性能向上が加速している。この変革はモジュールレベルでのシミュレーションベース電力モデリングにより強化され、運用者はエネルギー使用量を精密に予測・管理可能となる。寒冷地や再生可能エネルギー豊富な立地はMDCのPUE(電力使用効率)低減に寄与し、グリーン展開に有利である。しかしながら、MDC内での急速な技術更新サイクルが電子廃棄物の急増を招いており、ライフサイクル管理プロトコルの強化が求められています。

- モジュラー構築(例:MODRIC)は、コスト効率的でスケーラブルなクラウド・エッジインフラを支える

- SkyBox型プラットフォームはワークロードとグリーンエネルギーを連動させ炭素排出を削減

- モジュールレベルのエネルギーモデルが電力予測性と運用効率を向上

- 寒冷地立地と再生可能エネルギー利用はMDCの環境負荷を低減

- 頻繁なハードウェア更新は電子廃棄物問題を提起し、より優れたリサイクルソリューションを要求

モジュラー型データセンターのエネルギー効率、持続可能性、規制透明性(EU指令)

ヨーロッパでは、MDC事業者はEUエネルギー効率指令(EED)および2024年5月施行の委任規則に基づくコンプライアンス要求の高まりに直面している。IT電力設置容量が500kW以上のデータセンターは、電力使用効率(PUE)、水使用効率(WUE)、再生可能エネルギー比率、温度設定値などを開示する年次報告をEUデータベースへ提出することが義務付けられた。報告は2024年末に開始され、毎年5月15日が期限となる。透明性確保を名目とするが、これは将来の性能基準値設定に向けた基盤整備である。EUの科学機関である共同研究センター(JRC)は、この取り組みを支えるデータを提供している。同センターは、この分野のエネルギーフットプリント(2022年時点で45~65 TWh)を定量化し、ESG(環境・社会・ガバナンス)に関する説明の精度を高めるために活用している。

- 500 kW以上のIT負荷に対するEUの義務的報告(PUE、WUE、再生可能エネルギー、熱再利用など)

- より広範なラベル付けおよびコンプライアンス枠組みの第一段階

- JRCのエネルギーモデルによるパフォーマンスベンチマーク支援

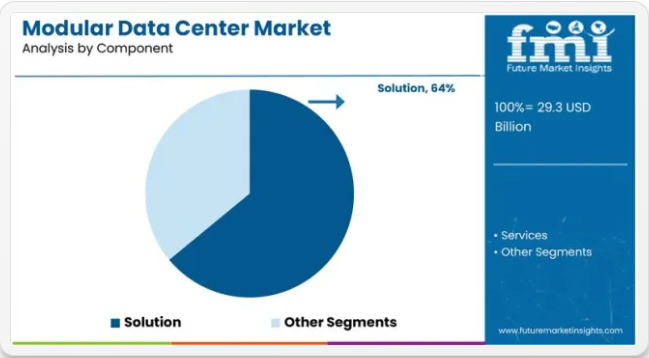

主要投資セグメント別モジュラーデータセンター市場分析

サービスセグメントは、導入・保守における専門知識需要の増加を背景に、2025年から2035年にかけて15.2%のCAGRで急成長すると予測される。金融業界は、金融業務における厳格なセキュリティ・データ処理要件を背景に、2025年に最大の市場シェアを占める見込み。

サービス需要の急増がモジュラー型データセンター市場の成長を牽引

モジュラー型データセンター市場のサービスセグメントは、組織が導入・保守・最適化のための第三者専門知識を継続的に求めることから、2025年から2035年にかけて15.2%のCAGRで成長過程に入ると予測される。このセグメントの成長は主に、モジュラー型データセンターの効率的な運用を確保するためのマネージドサービスの需要増加によって推進されている。本市場におけるサービスには、サイト評価、設置、リアルタイム監視、サイバーセキュリティ、コンプライアンス管理が含まれる。

モジュラー型データセンターの柔軟性、拡張性、コスト効率性は、インフラ改善を目指す企業にとって魅力的な選択肢となっている。サービスは、パフォーマンスの最大化、ダウンタイムの最小化、既存システムとの円滑な統合を確保する上で重要な役割を果たす。世界各国の政府がモジュラー型データセンターの拡大を支援するデジタルトランスフォーメーション(DX)イニシアチブを推進しており、関連サービスの需要をさらに加速させている。データ規制やサイバーセキュリティへの懸念が厳格化する中、企業はコンプライアンス基準を満たすため専門サービスへの依存度を高めており、これがモジュラー型データセンターサービス分野のさらなる成長過程を牽引している。

モジュラー型データセンター市場において金融業界が最大のシェアを占める

金融業界は2025年までにモジュラー型データセンター市場の22.3%という圧倒的なシェアを獲得し、最大のエンドユーザーセクターとなる見込みである。この成長過程は、デジタルバンキング、高頻度取引、金融取引で必要とされる膨大なデータ処理量によって牽引されている。モジュラー型データセンターは、データセキュリティと高速処理が極めて重要な金融セクターに不可欠な、拡張性、セキュリティ、パフォーマンスの向上を提供する。

銀行、フィンテック企業、金融機関は、デジタル業務の改善と増大するデータ量の効果的な管理のために、モジュラー型データセンターの採用を拡大している。金融サービス、デジタル決済、ブロックチェーン技術におけるAIの台頭は、堅牢なITインフラへの需要をさらに加速させている。加えて、厳格化するデータセキュリティ規制や政府政策が、金融機関に対し安全でスケーラブルかつエネルギー効率の高いデータセンターへの投資を促している。金融インフラ近代化を目的とした政府資金を含む最近の取り組みは、モジュラー型データセンターへの投資増加につながり、2035年までこのセグメントの成長過程を牽引すると予想される。

契約・取引分析

企業名シュナイダーエレクトリック

契約/開発内容クラウドサービスプロバイダーからモジュラー型データセンターの設計・導入契約を獲得。急速な拡張性、エネルギー効率、導入時間短縮を実現し、増大するデータ需要に対応。

産業の主なハイライト

クラウドコンピューティングとエッジ用途を支える、拡張性と柔軟性を備えたデータセンターソリューションへの需要増加

クラウドコンピューティングとエッジ用途の普及拡大が、スケーラブルで柔軟なモジュラー型データセンターの成長過程を牽引している。多くの企業がハイブリッドクラウドやマルチクラウド環境へ移行する中、従来のデータセンターでは増大する処理・ストレージ要件に対応しきれない。モジュラー型データセンターは迅速な導入モデルを提供し、多額の設備投資なしに組織が必要に応じてインフラをプロビジョニングすることを可能にする。

世界のクラウドコンピューティング支出は2026年までに1兆米ドルを超えると予測される中、企業やハイパースケーラーは俊敏性、コスト効率、信頼性を確保するためモジュラーソリューションの導入を加速している。5Gネットワーク、自動運転車、IoTデバイスの普及に伴い、エンドユーザーに近い場所でコンピューティングを実行し、遅延削減と性能向上を実現するモジュラー型エッジデータセンターの需要は引き続き増加している。

エネルギー効率への関心の高まりが持続可能で環境に優しいデータセンターソリューションへの移行を加速

データセンターのエネルギー消費は重大な環境課題であり、より持続可能でエネルギー効率の高いモジュラー型データセンターへの継続的な移行を推進している。標準的なデータセンターは年間約200テラワット時(TWh)のエネルギーを消費し、多大な炭素排出を発生させる。政府による厳格なカーボンニュートラル政策の導入に伴い、組織は先進的な冷却技術、再生可能エネルギー、エネルギー効率の高いハードウェアを統合したグリーンデータセンターソリューションを求めている。

モジュラー型データセンターは、エネルギーロスを削減し、より高いパフォーマンスを実現するPUEを提供します。液体冷却システム、AI駆動型エネルギー管理、廃熱回収などは、これらのモジュラー型導入における効率性を高めるイノベーションの一例です。

増加するデータトラフィックに対応するための、通信および5Gネットワークにおけるモジュラー型データセンターの需要

通信業界は、データトラフィックの増加と5Gネットワークの急速な成長を背景に、モジュラー型データセンターの導入を進めています。2030年までに接続モバイル端末数が500億台以上に達すると予測される中、世界のモバイルデータトラフィックは月間500エクサバイトに達すると見込まれ、超低遅延・高接続性・高速・低コスト・リアルタイム処理の需要に対応するため、通信はインフラのアップグレードを迫られている。

モジュラー型データセンター(反復可能で極めて省スペースな設計)を活用すれば、セルタワーや基地局の近くにデータを容易に配置し、ネットワークのエッジで機能させることが可能となる。接続デバイスの増加、スマートシティ、自律システムの台頭に伴い、通信分野ではモジュラーソリューションの必要性がますます高まっている。

レガシーITインフラとの統合課題が導入遅延を引き起こす

多くの組織、特に銀行、医療、政府機関では、モジュラー拡張性を想定して設計されていないレガシーITシステムを依然として使用している。従来システムは通常、レガシーハードウェア、プロプライエタリなソフトウェアスタック、硬直的なネットワークトポロジーに依存しており、現代的なモジュラーデータセンター製品をネイティブに統合することが困難である。

レガシー用途はモジュラー環境で動作できず、ワークスペースの再構成中に移行期間の長期化、サービス中断、固有のコスト発生を招く可能性がある。

さらに、従来品のITフレームワークには、モジュラー型データセンターの利点を最大限に活用するための必要な自動化・オーケストレーション機能が備わっていない。運用上のボトルネックが発生し、企業はシームレスな統合を確保するために、ワークロードの手動再割り当て、データストリームの最適化、ネットワーク設定変更を余儀なくされる。

また、レガシー環境では、モジュラー型データセンター運用で求められる現代的な暗号化・アクセス制御やリアルタイム監視機能が不十分であり、新旧システム間のセキュリティ格差をさらに露呈させます。こうした課題が導入スケジュールを遅延させ、モジュラー型データセンターが本来提供するべき速度・効率・拡張性を組織が実現するのを阻害します。

市場集中度

ティア1ベンダーは世界的な存在感を示す業界リーダーであり、幅広い業界・用途向けに完全なモジュラーデータセンターソリューションを提供します。彼らは研究開発、サプライチェーン、実績ある導入事例に長年にわたり多大な時間と資金を投資してきました。代表的なティア1ベンダーにはシュナイダーエレクトリック、ファーウェイ、デル、バーティブ、イートンが含まれます。世界サポートネットワークを備えたエンドツーエンドソリューションを提供することで、モジュラーデータセンター市場をリードしています。

ティア2 – モジュラーデータセンター分野において、地域的な存在感またはニッチ市場での存在感が顕著な著名企業。ティア1ベンダーほどの世界的な存在感はないものの、特定の市場ニッチや地域ニーズに対応する上で重要な役割を担う。

代表的なティア2プロバイダーにはリタル、デルタエレクトロニクス、シュトゥルツ、ジョンソンコントロールズが含まれる。これらの企業は特定のニッチ市場や技術領域をターゲットとしており、特定の地域における顧客ニーズに対応することで大手企業との競争において優位性を発揮している。

ティア3:特定の市場や用途(多くの場合地域・ローカルに限定)に向けたモジュラー型データセンターソリューションを提供する、小規模または新興ベンダー。これらのベンダーは、顧客の固有のニーズや要件に合わせたカスタマイズソリューションを構築する潜在能力を有しています。

ティア1やティア2ベンダーと同等のリソースは持ち合わせていないものの、ティア3ベンダーはモジュラー型データセンターエコシステムに内在する様々な課題を軽減する革新的ソリューションを通じて、市場に多様性をもたらしています。

国別洞察

本セクションでは、モジュラーデータセンター市場で成長過程にある各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新の進展を概説する。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

5Gとエッジコンピューティングの拡大が中国で分散型データセンターソリューションの需要を創出。

エンドユーザーに近い場所に設置可能なモジュラー型データセンターは、中国全土での5G急速展開とエッジコンピューティング導入増加の恩恵を受けています。中国はモバイルインターネットブームと前例のないモバイル接続デバイスの急増の真っ只中にあり、膨大な人口とAIアプリやIoT導入によるデータ消費量の拡大が背景にある。

従来の集中型データセンターでは低遅延要件さえ満たすのが困難なため、分散型・モジュール型ソリューションがこうしたニーズに応える自然な選択肢となっている。政府が全国に5Gインフラを拡大する方針も、エッジコンピューティング施設の建設に伴う巨額投資につながっている。

推計によれば、2025年までに中国には3,000万基以上の5G基地局が設置され、生成されるデータ量は現行のネットワーク基準を大幅に上回る見込みです。これによりデータネットワークへの負荷を回避するため、現地でのデータ処理が不可欠となります。モジュラー型データセンター市場は、2025年から2035年にかけて年平均成長率(CAGR)15.2%の大幅な成長過程が見込まれています。

成長過程にあるモジュラー型データセンターの成長を加速させる「デジタル・インディア」などの政府施策

「デジタル・インディア」構想は国内のデジタルインフラを変革し、モジュラー型データセンターへの大きな需要を生み出す。ブロードバンド普及、クラウドコンピューティング導入、電子ガバナンスは政府の最優先課題であり、強固なデータセンターエコシステムがインフラ要件となっている。

拡張可能なセキュアなモジュラー型データセンターは、従来型施設よりもコスト効率の高い容量提供手段であり、この国家的なデジタル化を支えるのに最適である。このスピードへの緊急の必要性は、インターネット利用者数が9億人を突破し、オンラインサービスが徐々に浸透している同国の急速な成長過程によって正当化される。

インド政府は「データセンター政策」などの施策を推進し、この成長過程を支えるための外国投資誘致と国内データセンター開発を促進している。2023年にはITインフラ開発に120億米ドルを予算計上しており、エネルギー効率の高いモジュラーシステムを採用するデータセンター事業者への優遇措置も含まれる。インドのモジュラーデータセンター市場は予測期間中に年平均成長率(CAGR)16.8%で拡大する見込み。

米国におけるハイパースケール・コロケーション投資の増加が迅速な導入ソリューションの需要を牽引

米国モジュラーデータセンター市場は、ハイパースケール・コロケーション施設への投資を背景に成長過程にある。増加するデータ処理需要に対応するためインフラを急速に拡張するクラウドサービスプロバイダーや企業も、迅速な導入と運用柔軟性を理由にモジュラーソリューションを選択している。

米国政府の支援のもと、モジュラー型かつ省エネルギー型のデータセンターも育成されている。さらに、世界のハイパースケールデータセンターの50%以上が米国に立地しており、これまでにないほどスケーラブルなプレファブリケーションソリューションが求められている。米国はモジュラーデータセンター市場で大幅な成長過程にあり、2025年には76.6%という圧倒的なシェアを占めると予測される。

競争環境

モジュラーデータセンター市場は競争が激しく、大小様々なプレイヤーが存在する。各社は、ソリューション導入の迅速性、コスト、持続可能性、冷却技術やAI駆動型管理ソリューションにおける革新性などで差別化を図っている。

エッジコンピューティングとハイパースケール拡張の需要増加が競争を促進しており、ベンダーには柔軟でプレハブ式のソリューションが求められる。さらに、規制順守とグリーンデータセンター構想が市場動向を牽引し、環境に優しい高性能設計による差別化機会を市場参加者に提供している。

モジュラーデータセンター市場の最近の業界動向

- 2025年3月、GEのエネルギー事業部門はAmazon Web Services(AWS)と合意を締結。データセンターの電化と炭素排出削減を支援するソリューションを提供し、AWSの北米・ヨーロッパ・アジアにおけるデータセンター拡張を加速させる。

- 2024年7月、VertivのMegaMod CoolChipは液体冷却技術を搭載した高密度プレハブモジュラー型データセンターソリューションであり、従来のサイト構築の半分の時間でターンキーインフラを提供することで、世界のAIコンピューティング展開を大幅に加速させる。

- 2024年3月、イートンはAI、機械学習、エッジコンピューティングの増大する演算需要に対応する「SmartRack」モジュラーデータセンターを発表。専用設計により必要な性能を最適化し、多様なユースケースに対応するため迅速なサイジング・構成・試運転・導入が可能。ミッションクリティカルなインフラの展開コストと時間を削減する。

モジュラー型データセンター業界の主要企業

- Dell Technologies

- Hewlett Packard Enterprise (HPE)

- Huawei Technologies

- Vertiv Group

- Eaton

- IBM Corporation

- Schneider Electric

- Cannon Technologies

- Rittal GmbH & Co. KG

- Baselayer Technology

モジュラー型データセンター市場のセグメンテーション

コンポーネント別:

コンポーネント別では、ソリューションとサービスに区分されます。

データセンター規模別:

データセンター規模に基づき、セグメントは小規模データセンター、中規模データセンター、大規模データセンターに分類される。

業界別:

業界別では、金融、製造・資源、流通サービス、サービス、公共部門、インフラストラクチャに分類される。

地域別:

地域分析は、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、およびヨーロッパの主要国において実施された。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場分析(コンポーネント別)

- ソリューション

- サービス

- 世界市場分析(データセンター規模別)

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 世界市場分析(業界別)

- 金融

- 製造・資源

- 流通サービス

- サービス

- 公共部門

- インフラ

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米主要セグメント・国別売上分析

- ラテンアメリカ主要セグメント・国別売上分析

- 東アジア主要セグメント・国別売上分析

- 南アジア・太平洋地域 主要セグメントおよび国別売上分析

- 西ヨーロッパ 主要セグメントおよび国別売上分析

- 東ヨーロッパ 主要セグメントおよび国別売上分析

- 中東・アフリカ 主要セグメントおよび国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Dell Technologies

- Hewlett Packard Enterprise (HPE)

- Huawei Technologies

- Vertiv Group

- Eaton

- IBM Corporation

- Schneider Electric

- Cannon Technologies

- Rittal GmbH & Co. KG

- Baselayer Technology

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年から2034年

表2:構成要素別グローバル市場規模(百万米ドル)予測、2019年から2034年

表3:組織規模別グローバル市場規模予測(百万米ドル)、2019年~2034年

表4:産業分野別グローバル市場規模予測(百万米ドル)、2019年~2034年

表5:国別北米市場規模予測(百万米ドル)、2019年~2034年

表6:北米市場規模(百万米ドル)コンポーネント別予測、2019年から2034年

表7:北米市場規模(百万米ドル)組織規模別予測、2019年から2034年

表8:北米市場規模(百万米ドル)産業分野別予測、2019年から2034年

表9:ラテンアメリカ市場規模(百万米ドル)予測(国別、2019年~2034年)

表10:ラテンアメリカ市場規模(百万米ドル)予測(コンポーネント別、2019年~2034年)

表11:ラテンアメリカ市場規模(百万米ドル)予測(組織規模別、2019年~2034年)

表12:ラテンアメリカ市場規模(百万米ドル)予測:産業分野別、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)予測:国別、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)予測:構成要素別、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)-企業規模別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)-産業分野別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)-国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)予測:構成要素別、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)予測:組織規模別、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)予測:産業分野別、2019年から2034年

表21:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2019年~2034年)

表22:南アジア・太平洋地域市場規模(百万米ドル)予測(構成要素別、2019年~2034年)

表23:南アジア・太平洋地域市場規模(百万米ドル)-組織規模別予測(2019~2034年)

表24:南アジア・太平洋地域市場規模(百万米ドル)-産業分野別予測(2019~2034年)

表25:東アジア市場規模(百万米ドル)予測(国別、2019年から2034年)

表26:東アジア市場規模(百万米ドル)予測(構成要素別、2019年から2034年)

表27:東アジア市場規模(百万米ドル)予測(組織規模別、2019年から2034年)

表28:東アジア市場規模(百万米ドル)産業分野別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模 (百万米ドル) 構成要素別予測、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル)組織規模別予測、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル)産業分野別予測、2019年から2034年

図一覧

図1:コンポーネント別グローバル市場規模(百万米ドル)、2024年から2034年

図2:組織規模別グローバル市場規模(百万米ドル)、2024年から2034年

図3:産業分野別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図6:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図8:構成要素別グローバル市場規模(百万米ドル)分析、2019年から2034年

図9:構成要素別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図10:コンポーネント別グローバル市場前年比成長率(%)予測、2024年から2034年

図11:組織規模別グローバル市場価値(百万米ドル)分析、2019年から2034年

図12:組織規模別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図13:組織規模別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:産業分野別グローバル市場規模(百万米ドル)分析、2019年から2034年

図15:産業分野別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図16:業界別グローバル市場の前年比成長率(%)予測、2024年から2034年

図17:構成要素別グローバル市場の魅力度、2024年から2034年

図18:組織規模別グローバル市場の魅力度、2024年から2034年

図19:業界別グローバル市場魅力度、2024年から2034年

図20:地域別グローバル市場魅力度、2024年から2034年

図21:北米市場規模(百万米ドル)-構成要素別、2024年から2034年

図22:北米市場規模(百万米ドル)-企業規模別、2024年から2034年

図23:北米市場規模(百万米ドル)-産業分野別、2024年から2034年

図24:北米市場規模(百万米ドル)-国別、2024年から2034年

図25:北米市場規模(百万米ドル)-国別分析、2019年から2034年

図26:北米市場シェア(%)とBPS分析-国別、2024年から2034年

図27:北米市場の前年比成長率(%)予測(国別、2024年~2034年)

図28:北米市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図29:北米市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場におけるコンポーネント別前年比成長率(%)予測、2024年から2034年

図31:北米市場における組織規模別市場価値(百万米ドル)分析、2019年から2034年

図32:北米市場における組織規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図33:北米市場における組織規模別前年比成長率(%)予測、2024年から2034年

図34:北米市場における業界別市場価値(百万米ドル)分析、2019年から2034年

図35:北米市場における業界別垂直市場シェア(%)およびBPS分析、2024年から2034年

図36:北米市場における業界別垂直市場の前年比成長率(%)予測、2024年から2034年

図37:北米市場における構成要素別市場魅力度、2024年から2034年

図38:北米市場における組織規模別魅力度、2024年から2034年

図39:北米市場における産業分野別魅力度、2024年から2034年

図40:北米市場における国別魅力度、2024年から2034年

図41:コンポーネント別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図42:組織規模別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図43:産業分野別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図47:ラテンアメリカ市場の前年比成長率(%)予測(国別、2024年~2034年)

図48:ラテンアメリカ市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図49:ラテンアメリカ市場規模シェア(%)およびBPS分析(構成要素別、2024年~2034年)

図50:ラテンアメリカ市場 構成要素別 前年比成長率(%)予測(2024年~2034年)

図51:ラテンアメリカ市場 企業規模別 市場規模(百万米ドル)分析(2019年~2034年)

図52:ラテンアメリカ市場における組織規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図53:ラテンアメリカ市場における組織規模別前年比成長率(%)予測、2024年から2034年

図54:ラテンアメリカ市場における業界別市場価値(百万米ドル)分析、2019年から2034年

図55:産業分野別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図56:産業分野別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図57:構成要素別ラテンアメリカ市場魅力度、2024年から2034年

図58:ラテンアメリカ市場の魅力度(組織規模別)、2024年から2034年

図59:ラテンアメリカ市場の魅力度(産業分野別)、2024年から2034年

図60:ラテンアメリカ市場の魅力度(国別)、2024年から2034年

図61:西ヨーロッパ市場規模(百万米ドル)-構成要素別、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)-企業規模別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)-産業分野別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2024年から2034年

図67:西ヨーロッパ市場 前年比成長率(%)予測 国別、2024年から2034年

図68:西ヨーロッパ市場規模(百万米ドル) 構成要素別分析、2019年から2034年

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析 構成要素別、2024年から2034年

図70:西ヨーロッパ市場 構成要素別 前年比成長率(%)予測 2024年から2034年

図71:西ヨーロッパ市場 企業規模別 市場規模(百万米ドル)分析 2019年から2034年

図72:西ヨーロッパ市場 企業規模別 市場シェア(%)およびBPS分析 2024年から2034年

図73:西ヨーロッパ市場規模(単位:百万米ドル)の企業規模別前年比成長率(%)予測、2024年から2034年

図74:西ヨーロッパ市場規模(単位:百万米ドル)の産業分野別分析、2019年から2034年

図75:西ヨーロッパ市場における業界別垂直市場シェア(%)およびBPS分析、2024年から2034年

図76:西ヨーロッパ市場における業界別垂直市場の前年比成長率(%)予測、2024年から2034年

図77:西ヨーロッパ市場における構成要素別魅力度、2024年から2034年

図78:西ヨーロッパ市場の魅力度(組織規模別)、2024年から2034年

図79:西ヨーロッパ市場の魅力度(産業分野別)、2024年から2034年

図80:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図81:東欧市場規模(百万米ドル)-構成要素別、2024年から2034年

図82:東欧市場規模(百万米ドル)-企業規模別、2024年から2034年

図83:東欧市場規模(百万米ドル)-産業分野別、2024年から2034年

図84:東欧市場規模(百万米ドル)-国別、2024年から2034年

図85:東欧市場規模(百万米ドル)-国別分析、2019年から2034年

図86:東欧市場シェア(%)とBPS分析-国別、2024年から2034年

図87:東欧市場の前年比成長率(%)予測(国別、2024年~2034年)

図88:東欧市場規模(百万米ドル)の構成要素別分析(2019年~2034年)

図89:東欧市場規模シェア(%)およびBPS分析(構成要素別、2024年~2034年)

図90:東欧市場 構成要素別 前年比成長率(%)予測(2024年~2034年)

図91:東欧市場 企業規模別 市場規模(百万米ドル)分析(2019年~2034年)

図92:東欧市場における組織規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東欧市場における組織規模別前年比成長率(%)予測、2024年から2034年

図94:東欧市場規模(百万米ドル)業界別分析、2019年から2034年

図95:東欧市場シェア(%)およびBPS業界別分析、2024年から2034年

図96:東欧市場 業界別 前年比成長率(%)予測、2024年から2034年

図97:東欧市場 コンポーネント別 魅力度、2024年から2034年

図98:東欧市場 企業規模別 魅力度、2024年から2034年

図99:東欧市場における業界別垂直市場の魅力度、2024年から2034年

図100:東欧市場における国別魅力度、2024年から2034年

図101:南アジア・太平洋地域市場規模(百万米ドル)-構成要素別、2024~2034年

図102:南アジア・太平洋地域市場規模(百万米ドル)-企業規模別、2024~2034年

図103:南アジア・太平洋地域市場規模(百万米ドル)産業別、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図106:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図107:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2024年~2034年)

図108:南アジア・太平洋市場価値(百万米ドル)の構成要素別分析、2019年から2034年

図109:南アジア・太平洋市場価値シェア(%)およびBPSの構成要素別分析、2024年から2034年

図110:南アジア・太平洋市場における構成要素別前年比成長率(%)予測(2024年~2034年)

図111:南アジア・太平洋市場における組織規模別市場規模(百万米ドル)分析(2019年~2034年)

図112:南アジア・太平洋市場における組織規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図113:南アジア・太平洋市場における組織規模別前年比成長率(%)予測、2024年から2034年

図114:南アジア・太平洋市場における業界別市場価値 (百万米ドル)業界別分析、2019年から2034年

図115:南アジア・太平洋地域市場 業界別シェア(%)およびBPS分析、2024年から2034年

図116:南アジア・太平洋地域市場 業界別前年比成長率(%)予測、2024年から2034年

図117:南アジア・太平洋市場におけるコンポーネント別魅力度、2024年から2034年

図118:南アジア・太平洋市場における組織規模別魅力度、2024年から2034年

図119:南アジア・太平洋市場における業界別魅力度、2024年から2034年

図120:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図121:東アジアにおけるコンポーネント別市場規模(百万米ドル)(2024年~2034年)

図122:東アジアにおける組織規模別市場規模(百万米ドル)(2024年~2034年)

図123: 東アジア市場規模(百万米ドル)産業別、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126: 東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長率(%)予測(国別)、2024年から2034年

図128:東アジア市場価値(百万米ドル)分析(構成要素別)、2019年から2034年

図129:東アジア市場における構成要素別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場における構成要素別前年比成長率(%)予測、2024年から2034年

図131:東アジア市場規模(百万米ドル)-企業規模別分析、2019年から2034年

図132:東アジア市場シェア(%)とBPS-企業規模別分析、2024年から2034年

図133:東アジア市場規模(単位:百万米ドル)の業界別分析、2019年から2034年

図134:東アジア市場規模(単位:百万米ドル)の産業別分析、2019年から2034年

図135:東アジア市場における業界別垂直市場シェア(%)およびBPS分析、2024年から2034年

図136:東アジア市場における業界別垂直市場の前年比成長率(%)予測、2024年から2034年

図137:東アジア市場におけるコンポーネント別魅力度、2024年から2034年

図138:東アジア市場における組織規模別魅力度、2024年から2034年

図139:東アジア市場における業界別魅力度、2024年から2034年

図140:東アジア市場の魅力度(国別)、2024年から2034年

図141:中東・アフリカ市場規模(百万米ドル)-構成要素別、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)-企業規模別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)産業別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図146:中東・アフリカ市場における国別シェア(%)およびBPS分析、2024年から2034年

図147:中東・アフリカ市場における国別前年比成長率(%)予測、2024年から2034年

図148:中東・アフリカ市場規模(百万米ドル)の構成要素別分析、2019年から2034年

図149:中東・アフリカ市場規模シェア(%)およびBPSの構成要素別分析、2024年から2034年

図150:中東・アフリカ市場 構成要素別 前年比成長率(%)予測(2024~2034年)

図151:中東・アフリカ市場 企業規模別 市場規模(百万米ドル)分析(2019~2034年)

図152:中東・アフリカ市場における組織規模別市場価値シェア(%)およびBPS分析(2024年~2034年)

図153:中東・アフリカ市場における組織規模別前年比成長率(%)予測(2024年~2034年)

図154:中東・アフリカ市場規模(百万米ドル)業界別分析、2019年から2034年

図155:中東・アフリカ市場シェア(%)およびBPS業界別分析、2024年から2034年

図156:中東・アフリカ市場 業界別 前年比成長率(%)予測、2024年~2034年

図157:中東・アフリカ市場 コンポーネント別 市場魅力度、2024年~2034年

図158:中東・アフリカ市場 企業規模別 市場魅力度、2024年~2034年

図159:中東・アフリカ市場における業界別垂直市場の魅力度、2024年から2034年

図160:中東・アフリカ市場における国別魅力度、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖