❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

子宮内膜症治療市場規模とシェア予測見通し 2025年から2035年

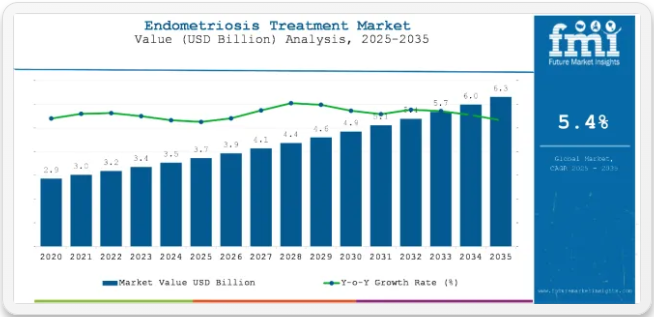

子宮内膜症治療市場は2025年に37億米ドルの規模となり、2035年までに63億米ドルに達すると予測されており、これは5.4%のCAGR(年平均成長率)を示している。

子宮内膜症は、子宮内膜に極めて類似した組織が子宮内膜以外の部位で増殖する疾患である。治療法には症状緩和や疾患進行の防止が含まれ、ホルモン療法などの薬剤が用いられる。

子宮内膜症治療においては、疾患有病率の増加と認知度向上に加え、高度な診断機器による診断環境の改善が治療業界の活況を後押ししている。低侵襲治療や標的療法への注力強化が需要を牽引している。政府によるウィメンズヘルス支援施策に加え、新規薬剤に関する継続的な臨床研究への政府資金提供がこの傾向に拍車をかけている。影響を受ける女性の生活の質向上に向けた取り組みが強化され、新たな治療選択肢が継続的に登場している。

さらに、子宮内膜症治療の受容を促進するその他の重要な要因として、骨盤内炎症性疾患、子宮筋腫、多嚢胞性卵巣症候群、異常月経など、女性における発症率の増加が挙げられる。こうした疾患はしばしば子宮内膜症の症状を悪化させたり発症リスクを高めたりするため、より多くの患者が医師の診断を受けることにつながります。知識に基づく早期発見は、女性が早期治療を受ける動機付けとなり、効果的な治療法の需要を促進します。

子宮内膜症治療の普及を促進するその他の要因としては、精密な早期発見を可能にする画像診断技術の向上やバイオマーカー検査などの診断機器の改善が挙げられる。

さらに、保健機関・政府・非営利団体による啓発プログラムや教育キャンペーンは、婦人科医療に関する認知度向上と偏見の軽減に寄与し、より多くの女性が医療を求めることで成長過程にある。一方、主要な推進要因としては、政府政策、医療費支出の増加、専門医療センターの設立拡大が挙げられ、これらにより子宮内膜症治療へのアクセスが容易になる。さらに、ウィメンズヘルスに関する研究や臨床試験を通じた新薬の発売が、子宮内膜症治療市場の全体的な成長過程に寄与している。

世界における子宮内膜症の有病率

子宮内膜症は生殖年齢の女性の相当な割合に影響を及ぼしており、世界的な推定値の大半は有病率を約10%と位置付けている。WHO.intおよび関連研究によれば、これは世界中で約1億9000万人の女性に相当する。より広範な推定では、人口特性や診断基準により有病率は5~15%の範囲とされている。

- 世界的な有病率は概ね10%と推定

- 世界中で約1億9000万人の女性が罹患

- 研究デザインや地域により報告される有病率は5~15%の範囲

子宮内膜症の集団別・重症度別差異

系統的レビューとメタ分析によれば、世界的な有病率は18%に近い可能性があり、サブグループ間で著しい差異が認められる。不妊女性では有病率が30~50%に達し、慢性骨盤痛を有する女性では15~75%と推定される。軽度(ステージ1)症例は進行期よりも一貫して多い。

- 系統的レビューによる全体有病率の推定値は約18%

- 不妊女性の有病率は30~50%に達する可能性あり

- 慢性骨盤痛を有する女性では有病率が15~75%に及ぶ

- 重症例より早期段階の疾患が頻繁に診断される

診断と疫学上の課題

確定診断に腹腔鏡検査に依存しているため、正確な有病率の算出は依然として困難である。超音波やMRIなどの画像診断技術は特定の症例を検出できるが、表在性病変には効果が低く、潜在的な報告不足の一因となっている。

- 腹腔鏡検査は診断のゴールドスタンダードであり続けている

- 非侵襲的検査法では表在性または初期段階の病変を見逃す可能性がある

- 有病率の推定値は実際の疾病負担を過小評価している可能性が高い

半期ごとの市場動向

2024年から2025年にかけての世界臨床試験市場における複合年間成長率(CAGR)の変動を6か月単位で比較分析した結果を以下に示す。本調査により、各市場のパフォーマンスにおける主要な変動が明らかとなり、収益創出の傾向も把握できるため、関係者は他の任意の年度においても市場の成長過程を継続する方策について有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、7月から12月までは下半期(H2)を表す

。以下の表は、2025年から2035年までの複数の半期における世界の子宮内膜症治療業界の予測CAGRを示す。2024年から2034年までの10年間の初期半期(H1)において、業界は5.7%の成長率が見込まれ、2024年から2034年までの10年間の後半期(H2)では6.1%の成長率で推移すると予測される。

次の期間である2025年上半期から2035年下半期にかけて、CAGRは上半期に5.4%へわずかに減速し、下半期には6.0%へ緩やかに低下すると予測される。前半(H1)では市場が70ベーシスポイント(BPS)下落したのに対し、後半(H2)では90ベーシスポイント(BPS)の下落を記録した。

子宮内膜症治療市場:主要投資セグメント別分析

世界の子宮内膜症治療市場の薬剤別分類では、経口避妊薬、プロゲスチン、NSAIDs、GnRHアナログ、LNR-IUD、その他(アロマターゼ阻害剤、選択的エストロゲン受容体モジュレーター(SERMs)、免疫調節剤、抗TNF剤、カンナビノイドベース療法、プロスタグランジン阻害剤や神経血管新生阻害剤などの新規パイプライン薬剤を含む)に分類される。治療タイプ別ではホルモン療法と疼痛管理に、流通チャネル別では病院薬局、小売薬局、ドラッグストア、eコマースに、地域別では北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

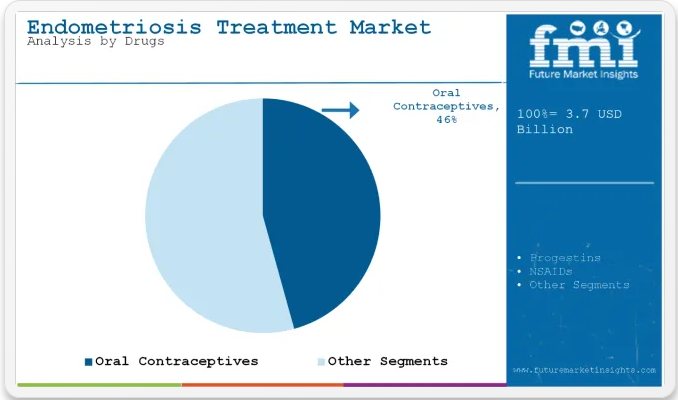

薬剤別では経口避妊薬が主導的地位を維持、代替療法は緩やかに拡大

経口避妊薬は、その有効性、手頃な価格、長期的なホルモン調節における幅広い臨床採用により、2025年にも46%の市場シェアで主導的地位を維持すると予測される。プロゲスチン製剤は抗エストロゲン作用、特にエストロゲン抑制が必要な症例で好まれるため、これに続く。

NSAIDs(非ステロイド性抗炎症薬)は疼痛緩和に広く用いられるが、根本原因を治療できないため市場シェアは小さい。GnRHアナログは重症例に用いられるが、潜在的な副作用により長期用途は制限される。

LNR-IUDs(レボノルゲストレル放出型子宮内避妊器具)は、全身的影響が少ない局所的ホルモン投与により認知度が高まっている。その他カテゴリーには、アロマターゼ阻害剤、SERM(選択的エストロゲン受容体モジュレーター)、免疫調節剤、抗TNF剤、分子・炎症経路を標的とする新規開発薬が含まれる。ニッチな領域ではあるが、これらの代替療法は、特に治療抵抗性患者やホルモン療法の禁忌患者において注目度を高めている。

治療法種類別ではホルモン療法が子宮内膜症治療市場成長を牽引

ホルモン療法は子宮内膜症治療市場において最も収益性の高い治療セグメントと予測され、2025年から2035年にかけて年平均成長率(CAGR)5.7%で拡大する見込み。その臨床的普及は、エストロゲン産生の抑制、月経周期の調節、子宮内膜病変の進行抑制効果に起因する。このカテゴリーに属する一般的な薬剤には、経口避妊薬、プロゲスチン、GnRHアナログ、LNR-IUD(低ノルゲストレル放出型子宮内避妊器具)などがあり、持続的な症状管理を提供し、通常は第一選択療法として推奨される。

長期使用の利便性と広範な保険適用が市場の需要をさらに押し上げている。加えて、ウィメンズヘルス促進に向けた意識の高まりと政府の取り組みが、ホルモン療法へのアクセス向上に寄与している。徐放性製剤や局所送達システムなどの製剤技術の進歩が、治療の順守率をさらに向上させている。

一方、NSAIDs(非ステロイド性抗炎症薬)やその他の鎮痛剤を含む疼痛管理は症状緩和に重要な役割を果たすが、疾患進行への影響が限定的であることから、比較的緩やかな成長率が見込まれる。多角的ケアアプローチにおいて依然として不可欠ではあるものの、疼痛管理は主に初期段階の症例やホルモン療法との併用療法に留まる傾向がある。

流通チャネル別では、2035年までにEコマースが最速成長チャネルに浮上

子宮内膜症治療の流通チャネルにおいて、Eコマースは2025年から2035年にかけて6.2%という最速のCAGRを記録すると予測されている。この急成長は、遠隔医療の普及拡大、デジタルヘルスリテラシーの向上、慢性疾患治療薬の自宅配送に対する患者の選好によって推進されている。

オンラインプラットフォームでは処方箋調剤、診察、服薬リマインダーの提供が増加し、利便性と服薬遵守率を向上させている。さらに、新型コロナパンデミックは消費者のデジタル薬局モデルへの依存を加速させ、このセグメントに継続的な利益をもたらしている。

一方、病院薬局は診断サービスとの連携や、特に新規診断例や複雑な症例に対する先進治療への即時アクセスが可能であることから、シェアでは依然として主要な流通経路である。小売薬局やドラッグストアは、市販薬や処方箋ホルモン剤の入手可能性が高まっているものの、電子商取引が提供するデジタル利便性の優位性を持たないため、緩やかな成長率が見込まれる。

産業の主なハイライト

子宮内膜症の有病率上昇が市場成長を予測

子宮内膜症の症例増加は、その治療市場が成長過程にあることを示す好材料である。診断される女性が増えるほど、効果的な治療法への需要も比例して高まる。

この増加傾向は、疾患による慢性疼痛や不妊症を管理するため、ホルモン療法、疼痛管理治療、手術を含む追加的な医療介入を必要とする。発生率の上昇は製薬企業に対し、副作用を軽減しつつ効果的に治療する新薬や標的療法薬の開発を迫っている。

公的・医療セクターもウィメンズヘルスに対する追加資金と政策支援に注力している。これにより専門的な子宮内膜症治療の受診機会が増加している。発展途上国では若年層における発症率が上昇傾向にあり、医療体制の発展と相まってこの傾向はさらに拡大している。

さらに重要なのは、未治療の子宮内膜症がもたらす社会的・経済的コストが、早期診断と先進治療を通じた医療の積極的対応を促し、市場を活性化している点である。認知度向上と診断技術の進歩は子宮内膜症の有病率増加と直接関連し、革新性とアクセシビリティを維持しつつ市場のさらなる成長を牽引している。

新規治療法開発への投資拡大が市場成長を予測

子宮内膜症に対する新規治療法の開発研究への投資拡大は、これまで満たされていなかった効果的で患者に優しい解決策へのニーズにより、市場成長を強力に牽引している。従来の治療法は通常、深刻な副作用を伴うか、ホルモン療法や鎮痛薬による治療であるため全ての患者に適応外となる。研究開発への新たな投資は、より優れた治療選択肢へと転換され、格段に高い有効性と最小限の副作用により患者の生活の質を向上させる。

これにより、バイオ医薬品企業とその研究部門は、非ホルモン系薬剤だけでなく、疾患プロセスに直接関与する標的治療や免疫調節剤といった革新的治療法に注力し続けている。例えば、子宮内膜症に関連する特定の炎症経路や分子プロセスを標的とする開発中の治療法は、治療能力の拡大に向けた明るい展望を示している。これらの投資に基づく臨床試験は薬物承認を加速させ、市場で利用可能な治療法の選択肢を拡大している。

さらに、政府や民間団体による女性健康関連研究への財政的支援の増加も、この分野の革新を推進している。こうした進展は患者だけでなく、医療提供者にも新たな治療法の受容を促す。治療効果とアクセスを向上させるこれらの投資は、子宮内膜症治療市場における製薬企業の一貫した成長を牽引する重要な機会を提供する。

新規薬物療法の開発への重点化が市場に新たなビジネス機会をもたらす

子宮内膜症治療のための革新的療法が開発される中、未充足ニーズに基づく新たなビジネスポテンシャルが生まれている。現行治療は主にホルモン療法であり、副作用や長期使用・特定患者層への適用制限といった欠点がある。新規かつ高度な解決策は、治療効果と患者転帰の改善をもたらしうる。

非ホルモン療法、標的治療薬、生物学的製剤に注力する製薬企業が市場の主導権を握るだろう。例えば、子宮内膜症に関連する特定の分子・炎症プロセスを標的とした治療法は、より優れた効果をもたらし、より多くの患者層をカバーすることが期待される。

さらに、子宮内膜症関連不妊症の治療法は未開拓市場へのアプローチが可能だ。毒性が低く耐容性の高い新規治療法は、既存治療を望まない患者層への広範な適用を可能にする。

バイオ医薬品企業、研究機関、医療機関間のこうした連携は、これらの薬剤の開発と商業化を加速させます。ウィメンズヘルス研究に対する政府の資金提供や助成金は、成長可能性をさらに後押しします。

イノベーションへの投資により、企業は変化する患者のニーズに対応し、市場での地位を強化できるため、この広大な領域における重要な成長機会へのアクセスを得られます。

子宮内膜症の診断遅延が市場の成長過程を阻害

子宮内膜症の診断には、症状発現から通常7~10年を要する。この遅延は主に、患者と医療提供者の双方における疾患認識不足、ならびに過敏性腸症候群や骨盤内炎症性疾患など他疾患と混同されやすい非特異的症状に起因する。

診断に要する長期化により、大半の症例で疾患が未診断または誤診され、子宮内膜症特異的治療法への需要がさらに減少する。この傾向は市場の成長過程を阻害するだけでなく、疾患が進行期に至ることを許容し、治療選択肢を複雑化させ、既存療法の成功率を制限する。

さらに、診断の遅れは製薬企業や医療サービス提供者がより多くの患者基盤を活用できないことを意味する。一部の患者で診断がなされた場合でも、疾患は高額な外科的介入のみが有効な段階に達していることが多く、資源不足の医療システムではこうした介入が広く利用できないため、市場機会はさらに狭まる。

こうした遅延を解消し真の市場可能性を実現するには、診断ツールの高度化、啓発活動の強化、医療従事者に対する子宮内膜症の早期症状認識トレーニングが不可欠である。

市場集中度

ティア1企業は市場収益1億米ドル超の市場リーダーで、世界市場の35.8%という大きなシェアを占める。これらの市場リーダーは高い生産能力と幅広い製品ポートフォリオを特徴とする。

これらの市場リーダーは、強固な消費者基盤に支えられたサービス提供における広範な専門知識によって際立っている。ティア1の主要企業にはアッヴィ社、バイエルAG、ファイザー社が含まれる。

ティア2企業には、5000万~1億米ドルの収益規模を持つ中堅企業が該当し、特定地域に存在感を示し現地市場に大きな影響力を持ち、約17.5%の市場シェアを占める。これらは海外での強い存在感と深い市場知識を特徴とする。

これらの市場プレイヤーは優れた技術を有し規制順守を確保するが、世界的な展開力を持たない場合がある。ティア2の代表企業にはアストラゼネカ、イプセン・ファーマ、アンニール・ファーマシューティカルズ・インクが含まれる。

最後に、ティア3企業は既存市場プレイヤーへの供給者としての役割を果たす。専門サービスを提供しニッチ市場をターゲットとするため、業界の多様化に寄与する重要な存在である。全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な役割を果たし、子宮内膜症治療市場を競争的かつダイナミックに保っている。

国別洞察

以下のセクションでは、各国における子宮内膜症治療市場の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他など、世界の各地域における主要国の市場需要分析を示す。北米では米国が2035年まで33.5%の価値シェアで主導すると予測される。アジア太平洋地域では中国が2034年までに4.0%のCAGR(年平均成長率)を達成すると見込まれる。

子宮内膜症治療オプションへのアクセス拡大が米国市場の成長を牽引

米国の子宮内膜症治療市場は、2025年から2035年にかけて年平均成長率(CAGR)2.7%で成長過程にあると予測される。現在、北米市場で最大のシェアを占めており、予測期間を通じてその地位を維持すると見込まれる。

治療アクセス技術の進歩が米国市場を大幅に牽引する可能性が高い。非ホルモン剤、標的生物学的製剤、ロボット支援手術などの新たな外科的処置の拡大により、患者に対してより効率的で個別化されたケアが提供される。

研究革新の成果は、副作用を軽減しながら従来の治療法(主にホルモン剤)が抱える欠点を克服し、より優れた治療効果をもたらす。さらに、分子標的療法、疼痛管理、非侵襲的診断といった分野の進展が、治療のアクセス性と実現可能性を向上させている。

こうした技術がより多くの患者に利用可能になるにつれ、患者の受容性と満足度が確実に高まり、市場拡大をさらに促進するだろう。新たな治療法は、製薬企業、医療機関、研究機関による追加開発への投資も促進する。これは、研究開発の進展に伴い選択肢が増える中で、米国が将来子宮内膜症をどのように治療するかの主要な決定要因となるはずである。

韓国における子宮内膜症治療の背景にあるウィメンズヘルスへの関心の高まり

韓国は予測期間を通じて4.8%の高いCAGRを維持すると見込まれている。韓国女性の間で高まる女性の健康への関心は、子宮内膜症治療の増加に寄与する重要な要因の一つである。

公的・民間セクター双方がウィメンズヘルスプログラムへの投資を継続する中、子宮内膜症などの疾患は大きな注目を集めている。より良い診断法と治療法のための研究資金の増加は、効果的な治療法の開発につながった。政府支援により医療政策が調整され、啓発活動と早期診断が推進されることで、より多くの女性が適切な時期に治療を受けられるようになっている。

公的キャンペーンや医療プログラムにより婦人科疾患への偏見が軽減され、女性が症状を率直に話し合うことが促進されている。こうした支援環境の整備により、最終的にはより多くの患者が治療を求めるようになり、国内の治療選択肢の成長過程が促進される見込みである。

ドイツにおける研究・臨床試験の増加が子宮内膜症治療の成長過程に寄与

ドイツは有望な市場として、子宮内膜症治療分野の主要プレイヤーとなり、相当なシェアを獲得する見込みである。同国の強固な医療システムと、研究・技術革新への集中的な取り組みが相まって、この新たな治療法にとって好ましい環境を提供している。

子宮内膜症研究への資金投入が増えるにつれ、製薬企業や研究機関は新規薬物療法に加え、非ホルモン療法や先進的な外科的手法の提供を模索している。

臨床試験は、新たな治療法の提供と、広く普及していない最新療法を患者に届ける手段である。こうした試験は疾患の病態生理や最適な管理方法に関する深い洞察をもたらす。

良好な試験結果は、効果的な治療法の普及や医療提供者による治療への信頼向上にも寄与します。さらに、こうした臨床試験は子宮内膜症に対するより強力で個別化された治療法の開発を促し、研究が進展するにつれてドイツ市場の成長過程を牽引しています。

競争環境

子宮内膜症治療市場では、新たな一連のサービスを市場に導入するための多額の投資と注目が集まっています。これらの企業にとってもう一つの基本的な戦略的優先事項は、製品ポートフォリオを強化し、世界市場での地位を推進するために、戦略的パートナーを積極的に探すことです。

子宮内膜症治療市場における最近の業界動向:

- ファイザー社と住友製薬が2024年1月に発表した、カナダでの新薬MYFEMBREEの発売は、ウィメンズヘルス、特に子宮筋腫や子宮内膜症などの疾患に対する治療選択肢を拡大する上で重要な一歩となります。

- ゲシンタ・ファーマは2025年2月、子宮内膜症の新治療法開発に向け2700万米ドルの助成金を獲得し注目を集めた。この資金により、既に急速に進む研究・臨床試験がさらに効率化され、この疾患に苦しむ数百万人に新たな希望をもたらすと期待されている。

子宮内膜症治療業界の主要企業

- AbbVie Inc.

- Bayer AG

- AstraZeneca

- Pfizer Inc.

- Teva Pharmaceutical Industries Ltd.

- Ipsen Pharma

- Myovant Sciences

- Endoceutics, Inc.

- Debiopharm Group

- Mayne Pharma Group Limited

- Noven Pharmaceuticals, Inc.

- Sun Pharmaceutical Industries Limited

- Amneal Pharmaceuticals, Inc.

- Mylan N.V.

- Aurobindo Pharma

子宮内膜症治療業界の主要セグメント

薬剤別:

- 経口避妊薬

- プロゲスチン

- NSAIDs

- GnRHアナログ

- LNR-IUDs

- その他

治療タイプ別:

- ホルモン療法

- 疼痛管理

流通チャネル別:

- 病院薬局

- 小売薬局

- ドラッグストア

- Eコマース

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤別

- 治療タイプ別

- 流通チャネル別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(薬剤別)

- 経口避妊薬

- プロゲスチン

- NSAIDs

- GnRHアナログ

- LNR-IUDs

- その他

- 治療タイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- ホルモン療法

- 疼痛管理

- 流通チャネル別グローバル市場分析 2020~2024年および予測 2025~2035年

- 病院薬局

- 小売薬局

- ドラッグストア

- eコマース

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における薬剤別、治療タイプ別、流通チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- AbbVie Inc.

- Bayer AG

- AstraZeneca

- Pfizer Inc.

- Teva Pharmaceutical Industries Ltd.

- Ipsen Pharma

- Myovant Sciences

- Endoceutics, Inc.

- Debiopharm Group

- Mayne Pharma Group Limited

- Noven Pharmaceuticals, Inc.

- Sun Pharmaceutical Industries Limited

- Amneal Pharmaceuticals, Inc.

- Mylan N.V.

- Aurobindo Pharma

-

表一覧

表01:医薬品別グローバル市場規模(百万米ドル)分析および機会評価 2014-2030

表02:治療タイプ別グローバル市場規模(百万米ドル)分析および機会評価 2014-2030

表03:流通チャネル別グローバル市場規模(百万米ドル)分析および機会評価 2014-2030

表04:地域別グローバル市場規模(百万米ドル)分析および機会評価 2014-2030

表05:北米市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表06:北米市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表07:北米市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表08:北米市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表09:ラテンアメリカ市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表10:ラテンアメリカ市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表11:ラテンアメリカ市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表12:ラテンアメリカ市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表13:ヨーロッパ市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表14:欧州市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表15:欧州市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療法別

表16:欧州市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表17:南アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表18:南アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表19:南アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療法別

表20:南アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表21:東アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表22:東アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表23:東アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表24:東アジア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表25:オセアニア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表 26:オセアニア市場規模(百万米ドル)の分析 2014-2018 年および予測 2019-2030 年、薬剤別

表27:オセアニア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表28:オセアニア市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表29:中東・アフリカ地域(MEA)市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、国別

表30:中東・アフリカ地域(MEA)市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表31:MEA市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表32:MEA市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表33:インド市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表34:インド市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表35:インド市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表36:中国市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表37:中国市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表38:中国市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、流通チャネル別

表39:ブラジル市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、薬剤別

表40:ブラジル市場規模(百万米ドル)分析 2014-2018年および予測 2019-2030年、治療タイプ別

表 41:ブラジル市場価値(百万米ドル)分析 2014-2018 年および予測 2019-2030 年、流通チャネル別

図一覧

図 01:世界市場価値分析(百万米ドル)、2014-2018 年

図02:世界市場規模予測(百万米ドル)、2019-2030年

図03:世界市場絶対的機会(百万米ドル)、2019-2030年

図04:薬剤別グローバル市場シェア分析(%)、2019-2030年

図05:薬剤別グローバル市場前年比分析(%)、2019-2030年

図06:薬剤別グローバル市場魅力度分析、2019-2030年

図07:治療タイプ別グローバル市場シェア分析(%)、2019-2030年

図08:治療タイプ別グローバル市場前年比分析(%)、2019-2030年

図09:治療タイプ別グローバル市場魅力度分析、2019-2030年

図10:流通チャネル別グローバル市場シェア分析(%)、2019-2030年

図11:流通チャネル別グローバル市場前年比分析(%)、2019-2030年

図12:流通チャネル別グローバル市場魅力度分析、2019-2030年

図13:地域別グローバル市場シェア分析(%)、2019-2030年

図14:地域別グローバル市場前年比分析(%)、2019-2030年

図15:地域別グローバル市場魅力度分析、2019-2030年

図16:北米市場価値シェア(薬剤別)、2019年(推定)

図17:北米市場価値シェア(治療タイプ別)、2019年(推定)

図18:北米市場価値シェア(流通チャネル別)、2019年(推定)

図19:北米市場価値シェア(国別)、2019年(推定)

図20:北米市場規模分析(百万米ドル)、2014-2018年

図21:北米市場規模予測(百万米ドル)、2019-2030年

図22:北米市場魅力度分析(薬剤別)、2019-2030年

図23:治療タイプ別北米市場魅力度分析、2019-2030年

図24:流通チャネル別北米市場魅力度分析、2019-2030年

図25:北米市場の国別魅力度分析、2019-2030年

図26:ラテンアメリカ市場価値シェア、薬剤別、2019年(E)

図27:ラテンアメリカ市場価値シェア、治療タイプ別、2019年(E)

図28:ラテンアメリカ市場価値シェア、流通チャネル別、2019年 (E)

図29:ラテンアメリカ市場価値シェア(国別、2019年)(E)

図30:ラテンアメリカ市場価値分析(百万米ドル)、2014-2018年

図31:ラテンアメリカ市場価値予測(百万米ドル)、2019-2030年

図32:ラテンアメリカ市場の魅力度分析(薬剤別)、2019-2030年

図33:ラテンアメリカ市場の魅力度分析(治療タイプ別)、2019-2030年

図34:ラテンアメリカ市場の魅力度分析(流通チャネル別)、2019-2030年

図35:国別ラテンアメリカ市場魅力度分析、2019-2030年

図36:欧州市場価値シェア(医薬品別)、2019年(推定値)

図37:欧州市場価値シェア(治療法別)、2019年(推定値)

図38:欧州市場価値シェア(流通チャネル別)、2019年(推定値)

図39:欧州市場価値シェア(国別)、2019年(推定)

図40:欧州市場価値分析(百万米ドル)、2014-2018年

図41:欧州市場価値予測(百万米ドル)、2019-2030年

図42:欧州市場魅力度分析(薬剤別)、2019-2030年

図43:治療タイプ別欧州市場魅力度分析、2019-2030年

図44:流通チャネル別欧州市場魅力度分析、2019-2030年

図45:国別欧州市場魅力度分析、2019-2030年

図46:南アジア市場価値シェア(薬剤別)、2019年(推定)

図47:南アジア市場価値シェア(治療タイプ別)、2019年(推定)

図48:南アジア市場価値シェア(流通チャネル別)、2019年(推定)

図49:南アジア市場価値シェア(国別)、2019年(推定)

図50:南アジア市場価値分析(百万米ドル)、2014-2018年

図51:南アジア市場価値予測(百万米ドル)、2019-2030年

図52:南アジア市場魅力度分析(薬剤別)、2019-2030年

図53:治療タイプ別南アジア市場魅力度分析、2019-2030年

図54:流通チャネル別南アジア市場魅力度分析、2019-2030年

図55:国別南アジア市場魅力度分析、2019-2030年

図56:東アジア市場価値シェア(医薬品別)、2019年(E)

図57:東アジア市場価値シェア(治療タイプ別)、2019年(E)

図58:東アジア市場価値シェア(流通チャネル別)、2019年(E)

図59:東アジア市場価値シェア(国別)、2019年 (E)

図60:東アジア市場規模分析(百万米ドル)、2014-2018年

図61:東アジア市場規模予測(百万米ドル)、2019-2030年

図62:東アジア市場魅力度分析(薬剤別)、2019-2030年

図63:東アジア市場魅力度分析(治療タイプ別、2019-2030年)

図64:東アジア市場魅力度分析(流通チャネル別、2019-2030年)

図65:東アジア市場魅力度分析(国別、2019-2030年)

図66:オセアニア市場価値シェア(医薬品別)、2019年(推定)

図67:オセアニア市場価値シェア(治療タイプ別)、2019年(推定)

図68:オセアニア市場価値シェア(流通チャネル別)、2019年(推定)

図69:オセアニア市場価値シェア(国別、2019年(推定))

図70:オセアニア市場価値分析(百万米ドル)、2014-2018年

図71:オセアニア市場規模予測(百万米ドル)、2019-2030年

図72:オセアニア市場魅力度分析(薬剤別)、2019-2030年

図73:オセアニア市場魅力度分析(治療法別)、2019-2030年

図74:流通チャネル別オセアニア市場魅力度分析、2019-2030年

図75:国別オセアニア市場魅力度分析、2019-2030年

図76:MEA市場価値シェア(薬剤別)、2019年(E)

図77:MEA市場価値シェア(治療タイプ別)、2019年(E)

図78:MEA市場価値シェア(流通チャネル別)、2019年(E)

図79:MEA市場価値シェア(国別)、2019年 (E)

図80:MEA市場価値分析(百万米ドル)、2014-2018年

図81:MEA市場価値予測(百万米ドル)、2019-2030年

図82:MEA市場魅力度分析(薬剤別)、2019-2030年

図83:治療タイプ別MEA市場魅力度分析、2019-2030年

図84:流通チャネル別MEA市場魅力度分析、2019-2030年

図85:国別MEA市場魅力度分析、2019-2030年

図86:インド市場規模分析(百万米ドル)、2014-2018年

図87:インド市場規模予測(百万米ドル)、2019-2030年

図88:中国市場規模分析(百万米ドル)、2014-2018年

図89:中国市場規模予測(百万米ドル)、2019-2030年

図90:ブラジル市場規模分析(百万米ドル)、2014-2018年

図91:ブラジル市場規模予測(百万米ドル)、2019-2030年

図92:米国市場価値分析(百万米ドル)、2019年及び2030年

図93:米国市場価値シェア、薬剤別、2019年(推定)

図94:米国市場価値シェア、治療タイプ別、2019年 (E)

図95:米国市場価値シェア(流通チャネル別)、2019年(推定)

図96:カナダ市場価値分析(百万米ドル)、2019年及び2030年

図97:カナダ市場価値シェア(薬剤別)、2019年(推定)

図98:カナダ市場価値シェア、治療タイプ別、2019年(推定)

図99:カナダ市場価値シェア、流通チャネル別、2019年(推定)

図100:メキシコ市場価値分析(百万米ドル)、2019年及び2030年

図101:メキシコ市場価値シェア、薬剤別、2019年(推定)

図102:メキシコ市場価値シェア、治療タイプ別、2019年(推定)

図103:メキシコ市場価値シェア、流通チャネル別、2019年(推定)

図104:ドイツ市場価値分析(百万米ドル)、2019年および2030年

図105:ドイツ市場価値シェア、薬剤別、2019年 (E)

図106:治療タイプ別ドイツ市場価値シェア、2019年(推定)

図107:流通チャネル別ドイツ市場価値シェア、2019年(推定)

図108:英国市場価値分析(百万米ドル)、2019年及び2030年

図109:英国 医薬品別市場価値シェア、2019年 (E)

図110:英国 治療タイプ別市場価値シェア、2019年 (E)

図111:英国 流通チャネル別市場価値シェア、2019年 (E)

図112:フランス市場価値分析(百万米ドル)、2019年及び2030年

図113:フランス市場価値シェア、薬剤別、2019年(E)

図114:フランス市場価値シェア、治療タイプ別、2019年 (E)

図115:フランス市場価値シェア(流通チャネル別、2019年)(E)

図116:イタリア市場価値分析(百万米ドル)、2019年及び2030年

図117:イタリア市場価値シェア(薬剤別、2019年)(E)

図118:イタリア市場価値シェア(治療タイプ別、2019年) (E)

図119:流通チャネル別イタリア市場価値シェア、2019年 (E)

図120:スペイン市場価値分析(百万米ドル)、2019年及び2030年

図121:薬剤別スペイン市場価値シェア、2019年 (E)

図122:スペイン市場価値シェア、治療タイプ別、2019年(推定)

図123:スペイン市場価値シェア、流通チャネル別、2019年(推定)

図124:ロシア市場価値分析(百万米ドル)、2019年及び2030年

図125:ロシア市場価値シェア、薬剤別、2019年(推定)

図126:ロシア市場価値シェア、治療タイプ別、2019年(推定)

図127:ロシア市場価値シェア、流通チャネル別、2019年(推定)

図128:日本市場価値分析(百万米ドル)、2019年および2030年

図129:日本市場価値シェア、薬剤別、2019年 (E)

図130:日本市場価値シェア、治療タイプ別、2019年(推定)

図131:日本市場価値シェア、流通チャネル別、2019年(推定)

図132:韓国市場価値分析(百万米ドル)、2019年及び2030年

図133:韓国市場価値シェア、薬剤別、2019年(E)

図134:韓国市場価値シェア、治療タイプ別、2019年(E)

図135:韓国市場価値シェア、流通チャネル別、2019年 (E)

図136:オーストラリア市場規模分析(百万米ドル)、2019年及び2030年

図137:オーストラリア市場規模シェア(薬剤別)、2019年(推定)

図138:オーストラリア市場規模シェア(治療タイプ別)、2019年 (E)

図139:オーストラリア市場価値シェア(流通チャネル別)、2019年(推定)

図140:ニュージーランド市場価値分析(百万米ドル)、2019年及び2030年

図141:ニュージーランド市場価値シェア(薬剤別)、2019年(推定)

図142:ニュージーランド市場価値シェア、治療タイプ別、2019年(推定)

図143:ニュージーランド市場価値シェア、流通チャネル別、2019年(推定)

図144:GCC諸国市場価値分析(百万米ドル)、2019年及び2030年

図145:GCC諸国における医薬品別市場価値シェア、2019年(推定)

図146:GCC諸国における治療タイプ別市場価値シェア、2019年(推定)

図147:GCC諸国における流通チャネル別市場価値シェア、2019年(推定)

図148:南アフリカ市場価値分析(百万米ドル)、2019年及び2030年

図149:南アフリカ市場価値シェア、薬剤別、2019年 (E)

図150:南アフリカ市場価値シェア、治療タイプ別、2019年 (E)

図151:南アフリカ市場価値シェア、流通チャネル別、2019年 (E)

図152:トルコ市場価値分析(百万米ドル)、2019年及び2030年

図153:トルコ市場価値シェア、薬剤別、2019年(推定)

図154:トルコ市場価値シェア、治療タイプ別、2019年(推定)

図155:トルコ市場価値シェア、流通チャネル別、2019年(推定)

❖本調査資料に関するお問い合わせはこちら❖