❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

旅客搭乗橋市場規模とシェア予測見通し 2025年から2035年

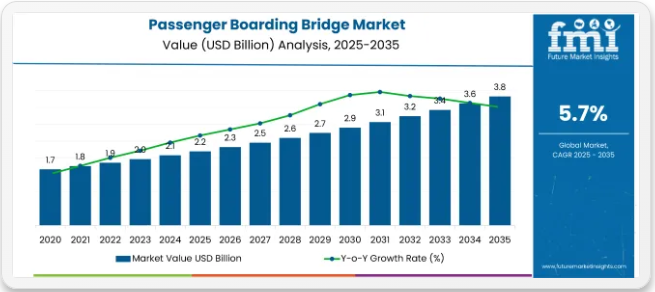

世界の旅客搭乗橋市場は、2025年から2035年の間に安定した成長過程を遂げ、年平均成長率(CAGR)5.7%で拡大すると予想されています。2025年の市場規模は22億1,000万米ドルと推定され、2035年までに38億4,000万米ドルに達すると予測されている。

米国は業界全体のシェアで首位を維持すると見込まれる一方、ASEAN地域は2025年から2035年にかけて最も急速な成長過程を記録すると予測されている。

旅客流動性の向上と航空機ターンアラウンド時間の短縮への需要が主要な成長過程のドライバーと特定されている。空港は遅延の最小化と安全性の向上をますます求められており、手動介入を必要とせず様々な機体サイズに対応可能な搭乗橋への選好が高まっている。

特に悪天候下における旅客の快適性向上も優先課題となっている。ワイドボディ機からリージョナルジェットまで航空機機材が多様化する中、柔軟な搭乗システムへの投資は戦略的必要性となっている。

ガラス張りの搭乗橋は、その美的魅力と開放感の向上により、プレミアムターミナルや国際線ターミナルで人気を集めている。耐久性と耐候性から鋼材が主要材料として引き続き使用される一方、軽量性と耐食性が求められる部品にはアルミニウムやガラス繊維が採用されている。

今後の展望として、自動ドッキングシステム、防食コーティング剤、スマート技術統合といった新興トレンドが、旅客搭乗橋をより応答性が高くエネルギー効率に優れたインフラ要素へと変革すると予想される。空港計画において持続可能性が中心課題となる中、軽量複合材料や省エネ照明ソリューションの採用が増加する見込みだ。

モジュール式設計の橋梁は、メンテナンス要件の削減と拡張性の向上も期待されています。橋梁メーカーと空港運営者間の戦略的提携は、特に新興航空ハブにおける導入の効率化に寄与すると予測されます。これらの進展は総合的に、安全性の向上、運用障害の低減、そして世界の航空インフラの長期的な成長過程を支えるものと見込まれています。

現代的な旅客搭乗橋を支える主要技術基盤

空港は、効率性向上、資産寿命延長、運用安全確保のため、旅客搭乗橋にデジタルツイン技術、予知保全、サイバーセキュリティを統合。デジタルツインは乗客動線、構造応力、ゲートスケジューリングをシミュレートし、仮想訓練を可能にする。IoTセンサーは摩耗、温度、位置ずれを検知し予知保全を実現、クラウドプラットフォームが分析を一元化。セキュアプロトコルと航空サイバーセキュリティ基準が接続システムを保護し、運用データベースと統合する。

- デジタルツインプラットフォーム:資産管理や運用シミュレーションに活用されるこれらのプラットフォーム(例:シーメンスのMindSphereやGEのPredix)は、搭乗橋の仮想レプリカを作成し、リアルタイム監視や仮説検証分析を可能にする。

- IoTセンサーネットワーク:状態監視に展開され、PTC ThingWorxやAzure IoT Centralなどのスイートが振動・温度・位置データを収集し、予知保全を推進。

- 予知分析エンジン:保守最適化に活用され、IBM Maximo Asset Health Insightsなどのツールがセンサーストリームを分析し、部品摩耗を予測・介入計画を立案。

- セキュア通信プロトコル:業界のサイバーセキュリティにおいて重要であり、MQTT上のTLSやOPC UAなどの標準は、搭乗橋と制御システム間の暗号化・セグメント化されたネットワークトラフィックを保証する。

- AODB/BMS統合ミドルウェア:空港ITオーケストレーションで使用され、ミドルウェアソリューション(例:Amadeus Airport Sequence Managerコネクタ)は搭乗橋のステータスをゲート管理システムやビル管理システムと同期させる。

搭乗橋の安全性とアクセシビリティに関する規制環境

搭乗橋は、乗客の安全確保、円滑な運航、各種航空機への適合性を維持するため、世界ガイドラインと現地規則の両方を遵守しなければならない。世界基準は基本設計・サイズ・安全機能を規定し、各国は強度・アクセシビリティ・定期点検の要件を追加する。これらの措置が相まって、搭乗橋の信頼性ある稼働、全旅行者への対応、空港システムとのシームレスな統合を保証する。

- 米国では、旅客搭乗橋は設計・試験・保守に関するFAAガイドラインを遵守し、障がいのある旅行者向けの段差のないアクセスを確保しなければならない。ヨーロッパ連合(EU)は、構造的完全性、安全性、電気的基準について調和されたEASAおよびEN規格を施行している。英国は、空港全体で一貫した搭乗橋の寸法と運用安全を確保するため、CAA規制を適用している。

- カナダではTP 312が構造強度とアクセシビリティ機能を規定。オーストラリアのCASAガイダンスは保守手順、クリアランスエンベロープ、職員訓練をカバー。インドのDGCAは承認プロセスと検査を定義し、日本のJCABマニュアルはインターフェース寸法を明記。中国のCAACは安全かつ信頼性の高い橋梁運用維持のため、認証、品質管理、定期試験を実施している。

半期ごとの更新

下表は、2025年から2035年までの世界の旅客搭乗橋(PBB)市場の年間成長過程を示しています。2024年を基準年とし、2025年までをカバーする本レポートでは、市場成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように展開するかを探ります。

本分析は、今後の市場形成に影響を与えうる主要な動向と変化に焦点を当て、関係者に業界のパフォーマンスに関する包括的な見解を提供します。

市場は2025年から2035年にかけて年平均成長過程(CAGR)5.7%で成長すると予測されています。H2では成長過程がわずかに上昇すると見込まれています。

2025年上半期から下半期にかけて、CAGRは緩やかな上昇を示し、上半期の5.7%から下半期には5.9%へ移行すると予測される。上半期には30ベーシスポイント(BPS)の増加が見込まれ、下半期にはさらに30BPSの上昇が予想される。

この半期ごとの更新では、設計と技術の進歩、ならびに効率的で信頼性の高い空港インフラソリューションへの需要の高まりに牽引される、旅客搭乗橋市場の成長可能性を強調しています。

主要投資セグメント別旅客搭乗橋市場分析

旅客搭乗橋市場は、その多様な用途と構造構成を反映するために包括的にセグメント化されています。モデル種類別では、市場は伸縮式搭乗橋、エプロン駆動式搭乗橋、デュアル搭乗橋システム、コミューター橋、オーバーザウィング橋、ノーズローダー橋、T型橋から構成されます。構造別では、鋼壁搭乗橋、ガラス壁搭乗橋、ガラス鋼壁搭乗橋に分類されます。

基礎構造別では、固定式搭乗橋と可動式搭乗橋に市場が分割される。トンネルタイプ別では、空調トンネルと非空調トンネルに分類され、気候条件や快適性要件の差異に対応している。

ドッキング方式の種類別では、手動ドッキングシステムとインテリジェントドッキングシステムで構成され、後者は自動化により普及が進んでいる。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカを分析対象とする。

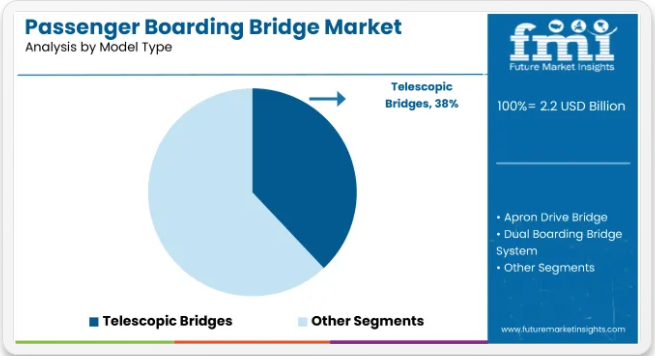

モデルタイプ別では、伸縮式搭乗橋が2025年に38%のシェアで主導

伸縮式搭乗橋は、その柔軟性、空間最適化、幅広い航空機構成との互換性により、主要モデルタイプとしての地位を維持すると予測される。このセグメントは2035年まで年平均成長率(CAGR)6.0%で成長すると見込まれている。これらの伸縮式搭乗橋は、様々な航空機ドア位置に対応することで、特に混雑したターミナルにおいて空港ゲートでの高い処理能力を実現する。

モジュール設計により効率的なゲート利用とターンアラウンド時間の短縮を実現し、空港運営の重要KPIを改善する。北米・ヨーロッパ・東南アジアにおける適応型インフラの需要拡大が牽引要因となる。

構造別ではガラス壁搭乗橋が49%のシェアで主導

ガラス壁搭乗橋は、美的魅力と乗客体験の向上への貢献から強い採用が進んでいる。2025年に49%のシェアを占めるガラス壁搭乗橋は、予測期間中に6.3%のCAGRで成長する見込み。これらの構造物は開放的で光に満ちた環境を促進し、ターミナルの現代的な建築テーマと調和する。透明なデザインは閉所恐怖症を軽減し、空港のブランド認知度を高める。ヨーロッパ・中東の主要空港やアジアの高級ターミナルでは、旅客体験の向上を目的にこれらの搭乗橋への投資が進んでいる。

基礎構造別:ターミナル再設計で可動式搭乗橋が支持を集める

可動式搭乗橋は、特にスペース制約やターミナル拡張に伴う構造的柔軟性が求められる動的な空港環境において、最適な解決策として台頭している。長期的なコスト効率性と設計の柔軟性を備えたこのセグメントは、2025年から2035年にかけて年平均成長率(CAGR)6.4%で成長すると予測されています。

大規模なインフラ変更なしに再配置可能な特性は、混雑時や搭乗口変更時に空港に戦略的優位性をもたらします。これらのシステムはアジア太平洋地域およびラテンアメリカ地域でますます支持されています。

トンネルタイプ別では空調トンネルが急速に拡大

空港が旅客の快適性と気候制御を優先する傾向が強まる中、空調トンネルの導入が加速している。空港の近代化と快適性への需要が高まる中、空調トンネルは従来のシステムを上回り、2025年から2035年にかけて年平均成長率(CAGR)6.7%で成長すると予測されています。

特に中東、インド、東南アジアの一部など極端な気候条件の地域では、航空機とターミナル間の温度管理された環境を維持することが、運用面と体験面での卓越性にとって極めて重要です。これらのトンネルは機内空調システムの負荷軽減にも寄与し、プレミアム空港サービス戦略と整合する。

ドッキングタイプ別では、インテリジェントドッキングシステムの採用が最も急速に拡大

自動化とスマート空港の台頭により、インテリジェントドッキングシステムは搭乗橋接続に革命をもたらしている。世界的に安全性と効率性の基準が強化される中、このセグメントは2025年から2035年にかけて6.9%という最高CAGRを達成すると予測されています。

これらのシステムは、センサー、リアルタイムデータ処理、自動位置合わせ機構を備え、人的ミスを最小限に抑え、航空機のターンアラウンドを加速します。主要空港ハブでは、ゲート管理ソフトウェアや運用ダッシュボードとシームレスに統合するため、インテリジェントドッキングを導入しています。

産業の主なハイライト

航空需要の増加が効率的な搭乗ソリューションの必要性を促進

航空交通量の成長過程は、あらゆる年齢層の乗客にとって安全で信頼性の高い搭乗橋の提供を迫る圧力となっています。航空旅行市場の拡大に伴い、空港が迅速かつ安全に対応すべき旅客数が相次いで増加しています。

航空機への搭乗・降機を必要とする人数を考慮すると、従来の慣行や手法は、より大規模な空港では次第に不十分になりつつある。

したがって、迅速なターンアラウンド、より高い運用効率、乗客の快適性と安全性を確保する新時代の搭乗ソリューションが必要である。このサービスの開発は、航空機とターミナルを直接かつ密閉状態で接続し、気象要因の影響を最小限に抑え混雑を軽減する旅客搭乗橋の導入によってさらに推進されている。

さらに、航空会社が多様な機種で機材を増強するにつれ、搭乗システムは様々な機体タイプやサイズに対応できる柔軟性が求められており、高度でカスタマイズ可能な搭乗橋ソリューションの必要性は持続している。

空港近代化プロジェクトが搭乗橋需要を牽引

空港関係者が技術革新などを活用して増加する航空需要に対応する近代化プロジェクトは、近年における高度な搭乗橋の需要拡大を推進する上で必要な支援を提供している。

世界中の空港では、より多くの航空機と旅客を収容し、運用効率を高めるため、施設の拡張・アップグレードが進められている。これには、旧式の搭乗橋システムを廃止し、様々な航空機のサイズやタイプに対応可能な、より洗練され適応性の高い現代的な搭乗橋システムへの置き換えが伴うことが多い。これは、ターンアラウンド時間の短縮、安全性の確保、旅客体験全体の向上に極めて必要である。

さらに、近代化プロジェクトは他のインフラのアップグレード、接続性の強化、変化する安全基準への対応も目的としており、これも高度な旅客搭乗橋の必要性をさらに促進しています。これは空港が競争力を維持し、将来の旅行需要に対応する上で重要な戦略的役割を果たします。

航空会社の機材拡充が適応性の高い搭乗橋ソリューションの必要性を牽引

航空会社が機材を拡充し、ワイドボディ機から小型リージョナル機まで多様な機種・サイズの航空機を導入するにつれ、搭乗橋ソリューションの需要は高まっています。

これらの航空機では、高さや幅の差異に対応するため、様々な高さと幅に調整可能な搭乗橋が必要であり、これにより乗客の流れを円滑にし搭乗遅延を最小限に抑えます。従来の固定式搭乗橋では適切に対応できない場合があります。

これらの適応型ソリューションは、対応する航空機の構成に応じて伸縮が可能です。手動調整や複数の搭乗システムを必要とせずに多様な航空機に対応できる点は、空港にとって独自の強みであり、運用効率を最大化すると同時に乗客体験全体を向上させます。

乗客流動管理の改善が搭乗橋の需要を牽引

国際空港および国内空港は、効率向上と遅延削減のため乗客流動管理の改善にインフラ投資を大幅に拡大しています。現代の旅客搭乗橋は、乗客の搭乗・降機体験をよりスムーズ、迅速、安全にする上で重要な役割を果たしています。

これらはゲートでの混雑を完全に解消し、ボトルネックを緩和し、ターミナル運営を円滑化するよう設計された最新式の搭乗橋です。航空機とターミナルを最短時間で接続し、搭乗から降機までの移行を迅速化するように設計されており、特に混雑時において極めて重要です。

さらに、これらの搭乗橋にスマート技術を統合することで、リアルタイムの監視と調整が可能となり、旅客流動管理能力を最大化します。

最先端の搭乗橋ソリューションを採用することで、空港は混雑をより効果的に管理し、運営をより迅速に行うことができ、当然ながら乗客の満足度を高め、実質的に空港施設の流れと多数の乗客を吸収する能力を向上させます。

市場集中度

ティア1企業は市場全体の約20~30%を占め、搭乗橋市場における製品収益は5,000万米ドルを超えます。JBTコーポレーション、新明和工業株式会社、ティッセンクルップAGなどが該当します。

ティア2およびその他の企業(アデルテS.L.、中国国際海運コンテナ株式会社、PTブカカ・テクニク・ウタマTbkなど)は、旅客搭乗橋の販売による推定収益が5,000万米ドル未満の範囲で、市場全体の70~80%を占めると予測される。

国別洞察

以下のセクションでは、各国における旅客搭乗橋の業界分析を扱う。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の需要分析を提供します。このデータは、投資家が最近の動向を鋭く観察し、体系的に検証するのに役立ちます。

航空機フリートの多様化が柔軟な搭乗橋ソリューションの需要を促進

大型ワイドボディ機から小型リージョナルジェットまで、航空機フリートの多様化が進む中、多様な機種・サイズの航空機に対応する柔軟で汎用性の高い旅客搭乗橋の需要が高まっています。空港は、乗客が円滑に搭乗・降機できるよう、高さ・長さ・可動性に適応可能な搭乗橋を設置し、様々なサイズ・設計の航空機に対応しなければならない。

現代的な伸縮式・エプロン駆動式搭乗橋は、多様な航空機構成に対応する柔軟性を備えており、空港は最小限の混乱で航空機変更を管理できる。ただし、ゲート利用率の最適化、ターンアラウンド時間の短縮、乗客体験の向上には柔軟性が不可欠である。

したがって、航空会社が独自のドア高さと機体設計を持つ次世代航空機を導入して機材を拡充するにつれ、空港はそれらのニーズに対応するために搭乗インフラをアップグレードせざるを得ない。搭乗橋の汎用性は運用深度を高める一方で、こうした投資は

空港拡張と新規開発がASEAN諸国における先進的搭乗橋の需要を牽引

ASEAN諸国のいくつかは、地域における航空旅行の需要増大に対応するため、空港の拡張と開発に多額の投資を行っている。急速な都市化、経済成長、旅客数の増加に伴い、新たな国際空港・地域空港の建設や既存空港の改修が急務となっている。これらのプロジェクトでは、運用効率の向上、多様な航空機タイプの対応、旅客利便性の向上のために、近代的な旅客搭乗橋が必要とされている。

多くの空港では、搭乗時間を短縮するため、手動式搭乗橋に代わって自動化された先進的な搭乗橋が導入されている。また、搭乗プロセスの円滑化を目的として導入する空港もある。さらに、政府や民間投資家は、将来の航空需要に対応する柔軟でエネルギー効率の高い搭乗橋を含むスマート空港ソリューションに注力している。

インフラ開発の拡大に伴い、ASEAN地域における耐久性と柔軟性を兼ね備えたハイテク旅客搭乗橋の需要増加が見込まれ、これは地域の航空成長を促進するとともに空港の運営効率をさらに向上させるだろう。

空港容量拡大が英国における近代的搭乗橋の需要を促進

ヒースロー、ガトウィック、マンチェスターは英国主要空港である。各空港は増加する旅客数に対応すべく拡張工事を加速中だ。近代的搭乗橋の需要増に対応するため、新ターミナル建設、ゲート増設、インフラ整備を含むアップグレードが実施される。

航空需要の増加に伴い、空港当局は旅客移動の円滑化に注力している。このため、搭乗橋には高い運用柔軟性が求められ、これによりターンアラウンド時間の短縮が図られる。

新型搭乗橋は様々な機体サイズに対応可能な適応性を備え、搭乗・降機手順の最適化を実現します。自動化・スマート搭乗橋システムの導入は、安全性の向上、遅延削減、プロセスの効率化を段階的に推進しています。

ターミナル拡張とインフラ更新への投資が続く中、高性能・耐久性・技術先進性を兼ね備えた搭乗橋への需要は、英国の航空産業を支え、将来の航空成長過程に対応する効率的な運用を可能とするため、引き続き高まっています。

競争環境

旅客搭乗橋市場における技術革新は、効率性、安全性、柔軟性を高めています。アルミニウム合金などの軽量素材の開発が進み、耐久性がありながら軽量な搭乗橋の構築を支えています。

自動伸縮システムなどの革新技術により適応性が向上し、様々な機体サイズやドア高に対応できるため、運用効率が向上します。リアルタイム監視システムや自動調整機能などのスマート機能は、安全性の向上とターンアラウンド時間の短縮を実現しています。

防食・耐紫外線コーティングなどのコーティング剤が採用され、搭乗橋の寿命延長が図られており、過酷な気候条件下の空港に最適である。省エネルギー型LED照明や環境に配慮した設計の統合も拡大傾向にある。

さらに、空港運営の効率化推進により、メンテナンスと設置を簡素化するモジュール式設計が採用されている。こうした進歩により、搭乗橋は現代空港インフラの不可欠な高性能コンポーネントへと変貌を遂げつつある。

業界の最新動向

- 2024年3月、ADELTEはフィンカンティエリ・インフラストラクチャー社と契約を締結し、ポートマイアミの新MSCクルーズターミナル向けにHYDRAシーポート旅客搭乗橋4基の設計・設置を担当。2024年の稼働開始を予定し、ADELTEの北米市場での存在感を拡大。

- 2023年3月、ティッセンクルップ・エレベーターはカタール・ドーハのハマド国際空港において、VIP用搭乗橋を含む90基の搭乗橋を維持管理する過去最大規模のサービス契約を獲得。6年間の成功裏の運用を経て、契約額は3桁の百万ユーロ規模に達した。

主要企業

- JBT Corporation

- ShinMaywa Industries Ltd.

- ThyssenKrupp AG

- Adelte S.L.

- China International Marine Containers Co. Ltd.

- PT Bukaka Teknik Utama Tbk

- Mitsubishi Heavy Industries Ltd.

- Airport Equipment

- Vataple Machinery Co. Ltd.

- FMT Sweden

主要セグメンテーション

モデルタイプ別:

モデルタイプはさらに以下の分類に分けられる:伸縮式搭乗橋、エプロン駆動式搭乗橋、デュアル搭乗橋システム、コミューター橋、オーバーザウィング橋、ノーズローダー橋、T型橋。

構造別:

構造は鋼製壁搭乗橋、ガラス壁搭乗橋、ガラス・鋼製壁搭乗橋に分類される。

基礎別:

基礎は固定式搭乗橋と可動式搭乗橋に分類される。

トンネルタイプ別:

トンネルタイプは空調トンネルと非空調トンネルに分類されます。

ドッキングタイプ別:

ドッキングタイプは手動ドッキングシステムとインテリジェントドッキングシステムに分類されます。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカです。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- モデルタイプ

- 構造

- 基礎

- トンネルタイプ

- ドッキングタイプ

- モデルタイプ別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 伸縮式橋

- エプロンドライブブリッジ

- デュアル搭乗橋システム

- 通勤者用橋

- オーバーザウィングブリッジ

- ノーズローダーブリッジ

- Tブリッジ

- 構造別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 鋼壁搭乗橋

- ガラス壁搭乗橋

- ガラス鋼壁搭乗橋

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、基礎別

- 固定式搭乗橋

- 可動式搭乗橋

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、トンネルタイプ別

- 空調付きトンネル

- 非空調トンネル

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、ドッキングタイプ別

- 手動ドッキングシステム

- インテリジェントドッキングシステム

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測 主要セグメントおよび国別

- 南アジア太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国におけるモデルタイプ、構造、基礎、トンネルタイプ、ドッキングタイプ別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- JBT Corporation

- ShinMaywa Industries Ltd.

- ThyssenKrupp AG

- Adele S.L.

- China International Marine Containers Co. Ltd.

- PT Bukaka Teknik Utama Tbk

- Mitsubishi Heavy Industries Ltd.

- Airport Equipment

- Vataple Machinery Co. Ltd.

- FMT Sweden

- Other Major Players

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:製品別グローバル市場規模(百万米ドル)予測、2018年から2033年

表3:構造別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表5:駆動システム別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:国別北米市場規模(百万米ドル)予測、2018年から2033年

表7:製品別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(百万米ドル)構造別予測、2018年から2033年

表9:北米市場規模(百万米ドル)タイプ別予測、2018年から2033年

表10:北米市場規模(百万米ドル)駆動システム別予測、2018年から2033年

表11:ラテンアメリカ市場規模(百万米ドル)予測(国別、2018年~2033年)

表12:ラテンアメリカ市場規模(百万米ドル)予測(製品別、2018年~2033年)

表13:ラテンアメリカ市場規模(百万米ドル)予測(構造別、2018年~2033年)

表14:ラテンアメリカ市場規模(百万米ドル)予測(タイプ別)、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)予測(駆動システム別)、2018年から2033年

表16:欧州市場規模(百万米ドル)国別予測、2018年から2033年

表17:欧州市場規模(百万米ドル)製品別予測、2018年から2033年

表18:欧州市場規模(百万米ドル)構造別予測、2018年から2033年

表19:欧州市場規模(百万米ドル)タイプ別予測、2018年から2033年

表20:欧州市場規模(百万米ドル)駆動システム別予測、2018年から2033年

表21:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表22:南アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表23:南アジア市場規模(百万米ドル)構造別予測、2018年から2033年

表24:南アジア市場規模(百万米ドル)予測(タイプ別)、2018年から2033年

表25:南アジア市場規模(百万米ドル)予測(駆動システム別)、2018年から2033年

表26:東アジア市場規模(百万米ドル)予測(国別)、2018年から2033年

表27:東アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表28:東アジア市場規模(百万米ドル)構造別予測、2018年から2033年

表29:東アジア市場規模(百万米ドル)タイプ別予測、2018年から2033年

表30:東アジア市場規模(百万米ドル)予測:駆動システム別、2018年から2033年

表31:オセアニア市場規模(百万米ドル)予測:国別、2018年から2033年

表32:オセアニア市場規模(百万米ドル)予測:製品別、2018年から2033年

表33:構造別オセアニア市場規模予測(百万米ドル)、2018年から2033年

表34:タイプ別オセアニア市場規模予測(百万米ドル)、2018年から2033年

表35:駆動システム別オセアニア市場規模予測(百万米ドル)、2018年から2033年

表36:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2018年~2033年)

表37:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2018年~2033年)

表38:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(構造別、2018年~2033年)

表39:MEA市場規模(百万米ドル)予測(タイプ別)、2018年から2033年

表40:MEA市場規模(百万米ドル)予測(駆動システム別)、2018年から2033年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2023年から2033年

図2:構造別グローバル市場規模(百万米ドル)、2023年から2033年

図3:タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図4:駆動システム別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図9:製品別グローバル市場価値(百万米ドル)分析、2018年から2033年

図10:製品別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図11:製品別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:構造別グローバル市場価値(百万米ドル)分析、2018年から2033年

図13:構造別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図14:構造別グローバル市場前年比成長率(%)予測、2023年から2033年

図15:タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図16:タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図17:タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図18:駆動システム別グローバル市場価値(百万米ドル)分析、2018年から2033年

図19:駆動システム別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図20:駆動システム別グローバル市場前年比成長率(%)予測、2023年から2033年

図21:製品別グローバル市場魅力度、2023年から2033年

図22:構造別グローバル市場魅力度、2023年から2033年

図23:タイプ別グローバル市場魅力度、2023年から2033年

図24:駆動システム別グローバル市場魅力度、2023年から2033年

図25:地域別グローバル市場魅力度、2023年から2033年

図26:製品別北米市場規模(百万米ドル)、2023年から2033年

図27:構造別北米市場規模(百万米ドル)、2023年から2033年

図28: 北米市場規模(百万米ドル)タイプ別、2023年から2033年

図29:北米市場規模(百万米ドル)駆動システム別、2023年から2033年

図30:北米市場規模(百万米ドル)国別、2023年から2033年

図31:北米市場規模 (百万米ドル)国別分析、2018年から2033年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図33:北米市場の前年比成長率(%)予測(国別、2023年~2033年)

図34:北米市場規模(百万米ドル)の製品別分析(2018年~2033年)

図35:北米市場規模シェア(%)およびBPS分析(製品別、2023年~2033年)

図36:北米市場 製品別 前年比成長率(%)予測(2023年~2033年)

図37:北米市場 構造別 市場規模(百万米ドル)分析(2018年~2033年)

図38:北米市場 構造別 市場シェア(%)およびBPS分析(2023年~2033年)

図39:北米市場構造別前年比成長率(%)予測、2023年から2033年

図40:北米市場タイプ別市場規模(百万米ドル)分析、2018年から2033年

図41:北米市場タイプ別市場シェア(%)およびBPS分析、2023年から2033年

図42:北米市場 タイプ別 前年比成長率(%)予測、2023年から2033年

図43:北米市場 ドライブシステム別 市場規模(百万米ドル)分析、2018年から2033年

図44:北米市場 ドライブシステム別 市場シェア(%)およびBPS分析、2023年から2033年

図45:北米市場における駆動システム別前年比成長率(%)予測、2023年から2033年

図46:北米市場における製品別魅力度、2023年から2033年

図47:北米市場における構造別魅力度、2023年から2033年

図48:北米市場の魅力度(タイプ別)、2023年から2033年

図49:北米市場の魅力度(駆動システム別)、2023年から2033年

図50:北米市場の魅力度(国別)、2023年から2033年

図51:ラテンアメリカ市場規模(百万米ドル)-製品別、2023年から2033年

図52:構造別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図53:タイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図54:駆動システム別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図55:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図56:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図57:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図58:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図59:ラテンアメリカ市場規模(百万米ドル)の製品別分析(2018年~2033年)

図60:製品別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図61:製品別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図62:構造別ラテンアメリカ市場価値(百万米ドル)分析、2018年から2033年

図63:構造別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図64:構造別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図65:ラテンアメリカ市場規模(百万米ドル)タイプ別分析、2018年から2033年

図66:ラテンアメリカ市場シェア(%)およびBPS分析(タイプ別)、2023年から2033年

図67:ラテンアメリカ市場前年比成長率(%)予測(タイプ別)、2023年から2033年

図68:ラテンアメリカ市場規模(百万米ドル)駆動システム別分析、2018年から2033年

図69:ラテンアメリカ市場シェア(%)およびBPS分析(駆動システム別)、2023年から2033年

図70:ラテンアメリカ市場前年比成長率(%)予測(駆動システム別)、2023年から2033年

図71:製品別ラテンアメリカ市場の魅力度、2023年から2033年

図72:構造別ラテンアメリカ市場の魅力度、2023年から2033年

図73:ラテンアメリカ市場の魅力度(タイプ別)、2023年から2033年

図74:ラテンアメリカ市場の魅力度(駆動システム別)、2023年から2033年

図75:ラテンアメリカ市場の魅力度(国別)、2023年から2033年

図76:欧州市場規模(百万米ドル)-製品別、2023年から2033年

図77:欧州市場規模(百万米ドル)-構造別、2023年から2033年

図78:欧州市場規模(百万米ドル)-タイプ別、2023年から2033年

図79:欧州市場規模(百万米ドル)-駆動システム別、2023~2033年

図80:欧州市場規模(百万米ドル)-国別、2023~2033年

図81:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図82:欧州市場シェア(%)およびBPS分析(国別)、2023年から2033年

図83:欧州市場前年比成長率(%)予測(国別)、2023年から2033年

図84:欧州市場規模(百万米ドル)製品別分析、2018年~2033年

図85:欧州市場シェア(%)およびBPS分析(ベースポイント)、製品別、2023年~2033年

図86:欧州市場 製品別 前年比成長率(%)予測(2023年~2033年)

図87:欧州市場 構造別 市場規模(百万米ドル)分析(2018年~2033年)

図88:欧州市場 構造別 市場シェア(%)およびBPS分析(2023年~2033年)

図89:欧州市場構造別前年比成長率(%)予測、2023年から2033年

図90:欧州市場タイプ別市場規模(百万米ドル)分析、2018年から2033年

図91:欧州市場タイプ別市場シェア(%)およびBPS分析、2023年から2033年

図92:欧州市場 タイプ別 前年比成長率(%)予測、2023年から2033年

図93:欧州市場 ドライブシステム別 市場規模(百万米ドル)分析、2018年から2033年

図94:欧州市場 ドライブシステム別 市場シェア(%)およびBPS分析、2023年から2033年

図95:欧州市場 駆動システム別 前年比成長率(%)予測、2023年から2033年

図96:欧州市場 製品別 魅力度、2023年から2033年

図97:欧州市場 構造別 魅力度、2023年から2033年

図98:欧州市場の魅力度(タイプ別)、2023年から2033年

図99:欧州市場の魅力度(駆動システム別)、2023年から2033年

図100:欧州市場の魅力度(国別)、2023年から2033年

図101:製品別南アジア市場規模(百万米ドル)、2023年から2033年

図102:構造別南アジア市場規模(百万米ドル)、2023年から2033年

図103:タイプ別南アジア市場規模(百万米ドル)、2023年から2033年

図104: 南アジア市場規模(百万米ドル)駆動システム別、2023年から2033年

図105:南アジア市場規模(百万米ドル)国別、2023年から2033年

図106:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図107:南アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図108:南アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図109:南アジア市場価値(百万米ドル)分析(製品別)、2018年から2033年

図110:製品別南アジア市場価値シェア(%)およびBPS分析、2023年から2033年

図111:製品別南アジア市場前年比成長率(%)予測、2023年から2033年

図112:南アジア市場規模(百万米ドル)構造別分析、2018年から2033年

図113:南アジア市場規模シェア(%)およびBPS分析、構造別、2023年から2033年

図114:南アジア市場 構造別 前年比成長率(%)予測、2023年から2033年

図115:南アジア市場 タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図116:南アジア市場におけるタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図117:南アジア市場 タイプ別 前年比成長率(%)予測、2023年から2033年

図118:南アジア市場 ドライブシステム別 市場規模(百万米ドル)分析、2018年から2033年

図119: 南アジア市場における駆動システム別市場価値シェア(%)およびBPS分析、2023年から2033年

図120:南アジア市場における駆動システム別前年比成長率(%)予測、2023年から2033年

図121:製品別南アジア市場魅力度、2023年から2033年

図122:構造別南アジア市場魅力度、2023年から2033年

図123:タイプ別南アジア市場魅力度、2023年から2033年

図124:南アジア市場における駆動システム別魅力度(2023~2033年)

図125:南アジア市場における国別魅力度(2023~2033年)

図126:東アジア市場における製品別市場規模(百万米ドル)(2023~2033年)

図127:東アジア市場規模(百万米ドル)-構造別、2023年から2033年

図128:東アジア市場規模(百万米ドル)-タイプ別、2023年から2033年

図129:東アジア市場規模(百万米ドル)-駆動システム別、2023年から2033年

図130:東アジア市場規模(百万米ドル)国別、2023年から2033年

図131:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図132:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図133:東アジア市場の前年比成長率(%)予測(国別、2023年から2033年)

図134:東アジア市場規模(百万米ドル)の製品別分析(2018年から2033年)

図135:東アジア市場規模シェア(%)およびBPSの製品別分析(2023年から2033年)

図136:東アジア市場 製品別 前年比成長率(%)予測、2023年から2033年

図137:東アジア市場 構造別 市場規模(百万米ドル)分析、2018年から2033年

図138:東アジア市場における構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図139:東アジア市場における構造別前年比成長率(%)予測、2023年から2033年

図140:東アジア市場における (百万米ドル)タイプ別分析、2018年から2033年

図141:東アジア市場価値シェア(%)とBPS分析(タイプ別)、2023年から2033年

図142:東アジア市場 タイプ別 前年比成長率(%)予測、2023年から2033年

図143:東アジア市場 駆動システム別 市場規模(百万米ドル)、2018年から2033年

図144:東アジア市場 駆動システム別 市場シェア(%)およびBPS分析、2023年から2033年

図145:東アジア市場 駆動システム別 前年比成長率(%)予測、2023年から2033年

図146:東アジア市場 製品別 魅力度、2023年から2033年

図147:東アジア市場 構造別 魅力度、2023年から2033年

図148:東アジア市場におけるタイプ別魅力度、2023年から2033年

図149:東アジア市場における駆動システム別魅力度、2023年から2033年

図150:東アジア市場の魅力度(国別)、2023年から2033年

図151:オセアニア市場規模(百万米ドル)製品別、2023年から2033年

図152:オセアニア市場規模(百万米ドル)構造別、2023年から2033年

図153:オセアニア市場規模(百万米ドル)-タイプ別、2023年~2033年

図154:オセアニア市場規模(百万米ドル)-駆動システム別、2023年~2033年

図155:オセアニア市場規模(百万米ドル)-国別、2023年~2033年

図156:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図157:オセアニア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図158:オセアニア市場の前年比成長率(%)予測(国別)、2023年から2033年

図159:オセアニア市場規模(百万米ドル)製品別分析、2018年から2033年

図160:オセアニア市場シェア(%)およびBPS分析、製品別、2023年から2033年

図161:オセアニア市場前年比成長率 (%) 製品別予測、2023年から2033年

図162:オセアニア市場規模(百万米ドル)構造別分析、2018年から2033年

図163:オセアニア市場シェア(%)およびBPS分析、構造別、2023年から2033年

図164:オセアニア市場 前年比成長率(%)予測(構造別、2023年~2033年)

図165:オセアニア市場規模(百万米ドル)分析(タイプ別、2018年~2033年)

図166:オセアニア市場におけるタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図167:オセアニア市場におけるタイプ別前年比成長率(%)予測、2023年から2033年

図168:オセアニア市場における駆動システム別市場価値(百万米ドル)分析、2018年から2033年

図169:オセアニア市場における駆動システム別市場価値シェア(%)およびBPS分析、2023年から2033年

図170:オセアニア市場における駆動システム別前年比成長率(%)予測、2023年から2033年

図171:オセアニア市場における製品別市場魅力度、2023年から2033年

図172:構造別オセアニア市場魅力度(2023年~2033年)

図173:タイプ別オセアニア市場魅力度(2023年~2033年)

図174:駆動システム別オセアニア市場魅力度(2023年~2033年)

図175:オセアニア市場の魅力度(国別)、2023年から2033年

図176:MEA市場規模(百万米ドル)製品別、2023年から2033年

図177:MEA市場規模(百万米ドル)構造別、2023年から2033年

図178:MEA市場規模(百万米ドル)-タイプ別、2023年から2033年

図179:MEA市場規模(百万米ドル)-駆動システム別、2023年から2033年

図180:MEA市場規模(百万米ドル)-国別、2023年から2033年

図181:国別MEA市場規模(百万米ドル)分析、2018年から2033年

図182:国別MEA市場シェア(%)およびBPS分析、2023年から2033年

図183:国別MEA市場前年比成長率(%)予測、2023年から2033年

図184:MEA市場規模(百万米ドル)製品別分析、2018年から2033年

図185:MEA市場規模シェア(%)およびBPS分析、製品別、2023年から2033年

図186:製品別MEA市場前年比成長率(%)予測、2023年から2033年

図187:構造別MEA市場規模(百万米ドル)分析、2018年から2033年

図188:構造別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図189:構造別MEA市場前年比成長率(%)予測、2023年から2033年

図190:MEA市場規模(百万米ドル)タイプ別分析、2018年から2033年

図191:MEA市場規模シェア(%)およびBPS分析(タイプ別)、2023年から2033年

図192:MEA市場前年比成長率(%)予測(タイプ別)、2023年から2033年

図193:駆動システム別MEA市場規模(百万米ドル)分析、2018年から2033年

図194:駆動システム別MEA市場シェア(%)およびBPS分析、2023年から2033年

図195:駆動システム別MEA市場前年比成長率(%)予測、2023年から2033年

図196:製品別MEA市場魅力度、2023年から2033年

図197:構造別MEA市場魅力度、2023年から2033年

図198:タイプ別MEA市場魅力度、2023年から2033年

図199:駆動システム別MEA市場魅力度、2023年から2033年

図200:国別MEA市場魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖