❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

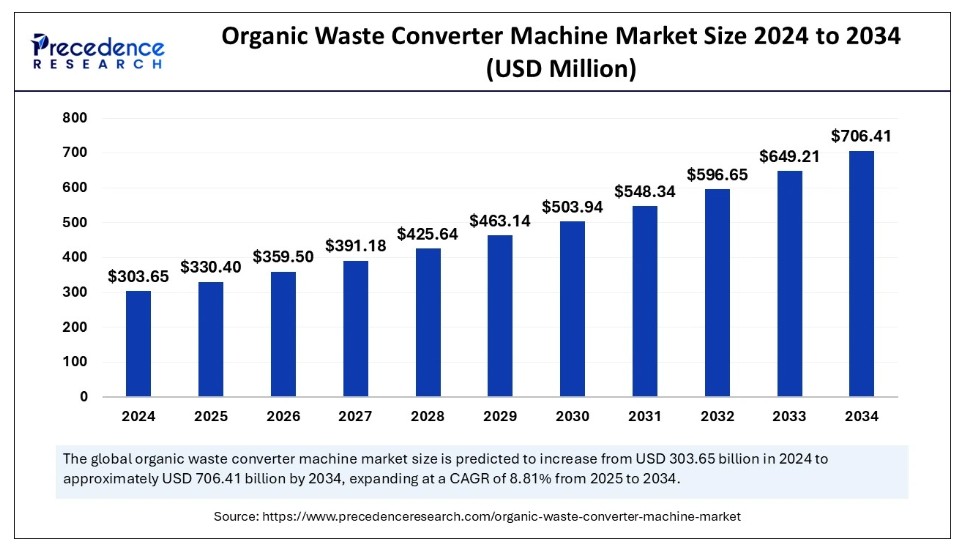

世界の有機廃棄物処理機市場規模は2024年に3億365万米ドルと算出され、2034年までに約7億641万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)8.81%で拡大する見込みである。この市場成長は、持続可能な廃棄物管理手法の採用拡大と、廃棄物分別を促進する政府規制に起因している。

有機廃棄物処理機市場 主要ポイント

- 2024年、北米が有機廃棄物処理機市場で最大のシェアを占めた。

- アジア太平洋地域は今後数年間で最も急速に成長する市場になると予測されている。

- タイプ別では、2024年に連続供給セグメントが市場のかなりのシェアを占めた。

- タイプ別では、バッチ供給セグメントが2025年から2034年の予測期間中に最も速い成長率を示すと予想される。

- 容量別では、2024年に1500kg超セグメントが世界市場をリードした。

- 容量別では、1000kg~1500kgセグメントが調査期間中に最高のCAGRで成長すると予測される。

- 動力源別では、2024年に電気式セグメントが世界市場を支配した。

- 動力源別では、ガソリン式セグメントが今後数年間で市場において急速に拡大すると予測される。

- 操作方式別では、2024年に自動式セグメントが世界市場を支配した。

- 操作方式別では、半自動式セグメントが今後数年間で最も速い成長率を示すと予測される。

- エンドユーザー別では、2024年に産業用セグメントが世界市場をリードした。

- エンドユーザー別では、商業セグメントが今後数年間で急速に成長すると予測される。

- 流通チャネル別では、直接販売セグメントが2024年に世界市場を支配した。

- 流通チャネル別では、間接販売セグメントが予測期間中に市場で最も速い成長率を示すと予想される。

人工知能が有機廃棄物処理機市場に与える影響

有機廃棄物処理機市場における人工知能技術は、有機廃棄物を変換する手法の有効性と精度を向上させている。スマート技術は人工知能を応用し、廃棄物のデータ監視と分別を通じて効率性に関するガイダンスを提供する。AIアルゴリズムは廃棄物発生量の予測を支援し、各セクターにおける資源導入の効率的な管理を特定する。

市場概要

環境問題と廃棄物が引き起こす影響に対する認識の高まりが、今後数年間で有機廃棄物処理機市場の成長を促進する。この技術は、生分解性の産業廃棄物や農業廃棄物を堆肥、バイオガス、または有機肥料といった廃棄物処理の環境問題解決策へ転換する上で重要な要素である。廃棄物の分別やリサイクルといった対策は、産業界の協力のもと政府によって広く実施され、有機廃棄物を有用な資源へ転換している。さらに、環境に優しい廃棄物管理ソリューションへの需要と普及が高まっている。

- 米国環境保護庁(EPA)によると、年間約3億1600万トンの廃棄物が埋立処分され、2億7000万トンのCO2e(二酸化炭素換算量)を排出している。これは米国のエネルギー関連CO2排出量の5%に相当する。この重大な環境影響が、有機廃棄物処理機技術への需要を牽引している。

有機廃棄物コンバーター機械市場の成長要因

- 廃棄物の分別とリサイクルに関する政府規制の強化が市場成長を加速すると予想される。

- 持続可能で環境に優しい廃棄物管理手法の採用増加が、有機廃棄物コンバーター機械市場の拡大につながる可能性が高い。

- 廃棄物管理におけるエネルギー効率の高いソリューションへの需要増が、有機廃棄物コンバーターの採用促進につながると見込まれる。

- 都市部の拡大と家庭系廃棄物発生量の増加が市場需要を牽引すると予測される。

- 企業の社会的責任と持続可能性への取り組みの強化は、商業分野における有機廃棄物コンバーターの導入を促進すると予想される。

- 機械効率と廃棄物エネルギー化能力における技術的進歩は、市場成長を促進する可能性が高い。

- 有機廃棄物の環境影響とその管理の必要性に対する認識の高まりが、市場機会を拡大すると予測される。

市場動向

推進要因

廃棄物管理手法への認識の高まり

廃棄物管理手法への認識の向上は、有機廃棄物変換装置市場の成長を促進すると予想される。各国政府や環境団体は埋立処分システムの使用を最小限に抑える取り組みを強化している。これは有機廃棄物変換技術の開発を促進する。

- 国連環境計画(UNEP)は2024年の報告書で、都市ごみ(MSW)の発生量が2023年の21億トンから2050年には38億トンに増加すると予測しており、廃棄物管理が重要な課題であることを示唆している。

英国政府は、2026年3月31日以降、廃棄物収集機関が全世帯から週1回の食品廃棄物収集を法的に義務付けられると表明した。これにより悪臭を放つ有機廃棄物の頻繁な処理が必要となる。この政策は有機廃棄物の分別を要求するため、生分解性物質を効果的に堆肥化する機械の需要を生み出す。さらに欧州連合の廃棄物枠組み指令は、廃棄物防止・再利用・リサイクルという廃棄物階層にも焦点を当てている。

抑制要因

不十分な廃棄物分別慣行

不十分な廃棄物分別慣行による拡大抑制が、有機廃棄物コンバーター機械市場の成長を阻害している。多くの国で発生源分別に関する政策が不十分なため、投入廃棄物流が非分解性物質で汚染されることが多く、有機廃棄物コンバーターの機能性に影響を与えている。汚染は生成される堆肥や副産物の品質を低下させるだけでなく、堆肥化プロセスから不要物を分別する作業を追加し、コストを増加させる。この非効率性は、特に分別規則が限定的または希薄に適用される状況において、当該機械への投資意欲を低下させると予想される。

機会

技術進歩の加速

技術進歩への投資拡大は市場範囲を拡大し、有機廃棄物処理装置市場で競合する企業に巨大な機会を創出する。技術への支出増加は市場規模の拡大につながる。顧客ニーズに応えるため、企業は人工知能、臭気制御機能、都市部で一般的な狭いスペースへの設置可能性といった新技術を組み込んでいる。

有機廃棄物処理装置は、多くの住民、自治体、中小企業、その他のユーザーに受け入れられる可能性を秘めている。さらに世界銀行は「What a Waste 2.0」において、廃棄物の約31%が野積み処分されている現状を指摘し、高度な廃棄物管理技術を活用してリサイクルと堆肥化を促進する可能性を示唆している。

タイプ別インサイト

2024年、有機廃棄物処理機市場において連続供給セグメントが大きなシェアを占めた。これは小規模用途、家庭用、工業製品におけるLDPE(低密度ポリエチレン)の使用増加によるものである。バッチ供給機は有機廃棄物を段階的に処理するため、廃棄物発生量が不規則または不安定な環境での使用に適している。これらの機械は、携帯性、簡便性、手頃な価格により、継続的な拡大が見込まれる。さらに、持続可能性に関する取り組みや政策への関心の高まりも分散型廃棄物管理を促進しており、これが今後数年間のバッチ供給式機械の利用拡大に寄与すると見込まれる。

2025年から2034年の予測期間において、バッチ供給セグメントは最も高い成長率を示すと予想される。これは、特に産業、自治体、商業分野で有利な、大量の有機廃棄物を処理する技術への需要増加によるものである。これらの機械は連続使用を想定しており、ホテル業界、食品加工産業、人口密集地域、大規模廃棄物処理区域など、廃棄物発生量の多い地域に最適です。さらに、これらの分野における自動化・高容量ソリューションの需要増加が、さらなる需要拡大を後押しする可能性があります。

容量別インサイト

2024年、1500kg超セグメントが世界有機廃棄物処理機市場を牽引した。中規模から大規模の商業・産業施設向け廃棄物管理システムの継続的拡充が必要とされたためである。これらの機械は、ホテル、レストラン、食品加工産業、中規模自治体廃棄物発酵施設など、毎日大量の有機廃棄物が発生する場所に最適である。これは、生分解性廃棄物の一部を適切に処理するための1,000kg~1,500kgの処理能力を持つ有機廃棄物コンバーターの巨大な市場可能性を強調している。

- 世界銀行は、世界の廃棄物発生量が2016年の20億1,000万トンから2050年までに34億トンに増加すると予測している。

調査対象期間において、1000kg~1500kgセグメントは最高CAGRで成長すると予測される。これは商業・都市環境における大容量廃棄物処理システムの需要増が要因である。食品加工産業、大都市、商業部門からの有機廃棄物発生量の増加がこのセグメントを後押ししている。大規模産業や農業加工プラントも、廃棄物管理と自治体の厳格な環境政策・基準遵守を確保するため、高容量機械の導入が進む見込み。これらの高容量システムは比較的高いモジュール性と自動化を提供し、大規模廃棄物管理センターに適している。

動力源に関する洞察

2024年、電気式セグメントは持続可能でエネルギー効率の高い構造への需要増加と既存環境への容易な改修可能性から、世界の有機廃棄物処理機市場を支配した。電気加熱式有機廃棄物処理機は、電力が豊富に供給される都市部や住宅地で特に好まれる。消費者がカーボンフットプリント削減と環境保護強化を実現する製品・サービスを求め、電力駆動が市場トレンドとなっている背景にある。さらに、持続可能性基準が未整備な都市部や集合住宅では、電気駆動システムの採用が最も進んでいる。

ガソリンセグメントは、電力が利用できない地域や、電力網が脆弱もしくは存在しないその他の地方・オフグリッド地域での適用可能性から、今後数年間で市場において急速に拡大すると予測される。ガソリン駆動の有機廃棄物処理装置は、農場、大規模産業、起伏の激しい地形など、安定した電源へのアクセスが不便な地域から別の場所へ移動可能なため、携帯性に優れる。これらのシステムは大量の有機物処理に最適であり、食品加工産業や農場、屋外での自治体プロジェクトなどで一般的に採用されている。さらに、農業・農村経済のさらなる拡大がガソリン駆動型有機廃棄物コンバーターの消費を促進すると予測される。

運用インサイト

自動セグメントは、オペレーターの介入を最小限に抑えた高効率システムへの需要から、2024年に世界の有機廃棄物コンバーター機械市場を支配した。完全自動システムは、特に処理速度、精度、運用コストの面で半自動機械を常に上回ります。これらのシステムは、廃棄物処理に絶え間ない高処理速度が求められる過酷な環境下での商業・産業・自治体用途に特に好まれます。さらに、産業や自治体がプロセスを合理化・再構築しようとする動きから、自動機械への需要が増加しています。

今後数年間で最も高い成長率が見込まれるのは半自動セグメントである。半自動有機廃棄物処理装置は、迅速な廃棄物処理を求めつつも一定の操作制御を望むユーザーにとって理想的な折衷案だ。これらのシステムでは、廃棄物の投入や切り替え工程など、オペレーターによる手動操作が一部必要となる。こうした手動操作が存在しても、操作性は抜群であり、完全手動式システムよりも効率率が高い。中小企業や家庭における環境に配慮した廃棄物管理への関心の高まりが、半自動ソリューションの需要増加につながっており、堆肥の利用や廃棄物削減への意識向上もこれをさらに後押ししている。

- 世界銀行によれば、2023年には世界の廃棄物の69%(13億8000万トン以上)が生分解性であり、有機廃棄物管理ソリューションの成長可能性が浮き彫りとなっている。

エンドユーザーインサイト

2024年、産業セグメントが世界の有機廃棄物処理機市場を牽引した。食品加工、農業加工、包装産業では大量の有機廃棄物が発生するため、高い生産性が評価された。これらの産業で事業を展開する企業は、持続可能性戦略の一環として廃棄物管理に有機廃棄物処理機の導入を開始している。さらに、世界各国の政府が廃棄物管理に関する規制を強化し、その他の組織も持続可能性の姿勢向上を図っている。

- 国連の発表によれば、2024年には世界の産業部門が有機廃棄物総発生量の40%以上を占めると予測されている

商業セグメントは今後数年間で急速な成長が見込まれる。レストラン、ホテル、スーパーマーケットは急速に拡大すると予測される一方、企業には廃棄物の適切な処理を求める環境圧力が強まっているためである。外食産業は大量の有機廃棄物を発生させるが、有機廃棄物処理装置を活用すれば堆肥やバイオエネルギーへ転換可能である。商業施設からの購入増加、消費者の環境配慮行動への意識向上、企業への適正廃棄物処理規制強化が、有機廃棄物処理装置の需要拡大要因となる。

流通チャネル分析

2024年時点で直接販売セグメントが世界有機廃棄物処理装置市場を牽引した。直接販売はメーカーに修理・技術サポート・ユーザートレーニングといった充実したアフターサービス提供の機会をもたらし、消費者の満足度とロイヤルティ向上に寄与する。市場環境の変化や商業企業・自治体による高度なソリューション需要の増大に伴い、直接流通への需要も増加すると予測される。さらに直接販売手法には、より正確な情報伝達・効率的な供給網・価格競争力といった利点がある。

間接セグメントは予測期間中に市場で最も速い成長率を示すと予想される。地理的な距離により消費者が製造業者と直接取引できない場合、または地元で認知された販売代理店との取引を選択する場合、間接チャネルが唯一のマーケティング手段となるためである。製造業者は販売代理店、再販業者、小売チェーンと契約を結び、単独での参加が困難なエンドユーザー、住宅所有者、その他の中小企業に供給を拡大する。さらに、家庭用小型有機廃棄物処理機の応用拡大が、間接流通モデルのさらなる普及を促進する見込みである。

地域別動向

北米は2024年時点で有機廃棄物処理機市場最大のシェアを占めた。これは米国・カナダにおける廃棄物転用など持続可能な廃棄物管理手法の重要性による。有機廃棄物処理技術の利用を促進する規制圧力が高まっており、これが有機廃棄物処理機技術への需要を創出している。

地方自治体や州政府は既に埋立廃棄物管理に関する様々な措置を設定・施行しており、これは今後さらに強化される傾向にある。さらに、家庭や事業所で分散型廃棄物管理システムを採用する人々の増加傾向が、有機廃棄物コンバーターの急速な普及に寄与している。

アジア太平洋地域は、人口増加、新たなメガシティの出現、経済成長に伴う廃棄物発生、廃棄物の合理的な利用の緊急性により、今後数年間で最も急速に成長する有機廃棄物コンバーター機械市場を擁すると予測されている。中国、インド、日本を含む先進国は、埋立地の最小化に向けた政策ベースの奨励策と強制力に後押しされ、有機廃棄物管理技術の統合を主導している。

自然環境が徐々に危険に晒されているという認識が広がるにつれ、都市部と農村部双方で有機廃棄物処理装置の利用が急増している。さらに、新興市場を中心とした人口急増が一般廃棄物の発生を促進し、有機廃棄物処理装置の需要を後押しする。さらに、政府による大規模な支出はインフラ開発と廃棄物エネルギー化技術への関心の高まりと関連している。

- 東南アジア諸国連合(ASEAN)は、アジア太平洋地域における廃棄物発生量が2016年の約8億200万トンから2030年までに11億トンに増加すると予測している。

有機廃棄物処理装置メーカー一覧

- Oklin International Ltd

- Joraform AB

- Kollvik Recycling S.L.

- Toro Equipment

- BioBag World Australia

- Hungry Giant Recycling Inc.

- ROTOCHOPPER, INC.

- Dehaco B.V.

- Haarslev

- ECO BOT (Asia) Pte Ltd

業界リーダー最新発表

- 2024年10月 – シルバースプリング

- 理事長 – タミー・ヘイズ

- 発表 – メリーランド州シルバースプリングに本部を置く北米固形廃棄物協会(SWANA)は、「廃棄物資源化」を重視した転用・変換技術に焦点を当てた新イベント「RCon」を導入した。SWANAによれば、RConは廃棄物を貴重な資源として理解を深めると同時に、革新的な議論・実践・技術のプラットフォームとなることを目的としている。

最近の動向

- 2024年9月、三菱電機は食品廃棄物を24時間以内に高品質肥料へ変換する先進的堆肥化装置を発表。この革新的なソリューションは、埋立地の約30%を占める食品廃棄物を含む世界的な廃棄物問題に対処する。ラディソン・ブルー・スカンジナビアのような施設では、レストラン・ルームサービス等の食品廃棄物を効率的に処理可能となる。

- 2024年3月、アフリカのスタートアップ企業エコリッチ・ソリューションズは、有機廃棄物を有機肥料に変換する革新的な技術「ウェイストボット分解機」を発表しました。この機械は土壌由来の微生物酵素を用い、温度管理システム下で廃棄物を分解し、効果的な廃棄物管理ソリューションを提供します。

- 2025年1月、アフリカのスタートアップ企業エコリッチ・ソリューションズは「Wastebot Decomposer Machine」の展開を拡大。土壌由来の微生物酵素と精密な温度制御を活用し、有機廃棄物を効率的に肥料へ処理する本技術は、同地域の廃棄物管理手法に革命をもたらす可能性を示している。

レポート対象セグメント

タイプ別

- バッチ供給

- 連続供給

容量別

- 1000 kg – 1500 kg

- 500 kg – 1000 kg

- 1500 kg超

- 500 kg以下

動力源別

- 電気

- ガソリン

操作方式別

- 自動

- 半自動

エンドユーザー別

- 農業

- 商業

- 工業

- 住宅

流通経路別

- 直接

- 間接

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章 COVID-19が有機廃棄物処理機市場に与える影響

5.1. COVID-19の状況:有機廃棄物コンバーター機械産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界の有機廃棄物処理機市場(タイプ別)

8.1. 有機廃棄物処理機市場規模(収益・数量)、タイプ別、2025-2034年

8.1.1. バッチ処理型

8.1.1.1. 市場規模予測(収益・数量)

8.1.2. 連続処理型

8.1.2.1. 市場規模予測(収益・数量)

第9章 容量別グローバル有機廃棄物処理機市場

9.1. 容量別有機廃棄物処理機市場収益と数量、2025-2034年

9.1.1. 1000 kg – 1500 kg

9.1.1.1. 市場収益と数量予測

9.1.2. 500 kg – 1000 kg

9.1.2.1. 市場収益と数量予測

9.1.3. 1500kg超

9.1.3.1. 市場収益と数量予測

9.1.4. 500kg以下

9.1.4.1. 市場収益と数量予測

第10章. 世界の有機廃棄物処理機市場、動力源別

10.1. 動力源別有機廃棄物処理機市場収益と数量、2025-2034年

10.1.1. 電気式

10.1.1.1. 市場収益と数量予測

10.1.2. ガソリン式

10.1.2.1. 市場収益と数量予測

第11章. グローバル有機廃棄物コンバーター機械市場、操作別

11.1. 操作別有機廃棄物コンバーター機械市場収益と数量、2025-2034年

11.1.1. 自動式

11.1.1.1. 市場収益と数量予測

11.1.2. 半自動式

11.1.2.1. 市場収益と販売量予測

第12章 世界の有機廃棄物処理機市場:用途別

12.1. 有機廃棄物処理機市場収益と販売量(用途別、2025-2034年)

12.1.1. 農業用

12.1.1.1. 市場収益と数量予測

12.1.2. 商業用

12.1.2.1. 市場収益と数量予測

12.1.3. 産業用

12.1.3.1. 市場収益と数量予測

12.1.4. 住宅用

12.1.4.1. 市場収益と数量予測

第13章 グローバル有機廃棄物コンバーター機械市場、流通チャネル別

13.1. 有機廃棄物コンバーター機械市場の収益と数量、流通チャネル別、2025-2034年

13.1.1. 直接

13.1.1.1. 市場収益と数量予測

13.1.2. 間接

13.1.2.1. 市場収益と販売数量予測

第14章. グローバル有機廃棄物処理機市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. タイプ別市場収益と販売数量予測

14.1.2. 容量別市場収益と販売数量予測

14.1.3. 動力源別市場収益と販売数量予測

14.1.4. 運用別市場収益・数量予測

14.1.5. 最終用途別市場収益・数量予測

14.1.6. 流通チャネル別市場収益・数量予測

14.1.7. 米国

14.1.7.1. タイプ別市場収益・数量予測

14.1.7.2. 容量別市場収益・数量予測

14.1.7.3. 電源別市場収益・数量予測

14.1.7.4. 運用別市場収益・数量予測

14.1.8. 最終用途別市場収益・数量予測

14.1.8.1. 流通チャネル別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. タイプ別市場収益・数量予測

14.1.9.2. 容量別市場収益・数量予測

14.1.9.3. 電源別市場収益・数量予測

14.1.9.4. 運用別市場収益・数量予測

14.1.10. 最終用途別市場収益・数量予測

14.1.11. 流通チャネル別市場収益・数量予測

14.1.11.1.

14.2. 欧州

14.2.1. 市場収益と販売数量予測(タイプ別)

14.2.2. 市場収益と販売数量予測(容量別)

14.2.3. 市場収益と販売数量予測(電源別)

14.2.4. 市場収益と販売数量予測(運用別)

14.2.5. 市場収益と販売数量予測(最終用途別)

14.2.6. 流通チャネル別市場収益・数量予測

14.2.7.

14.2.8. イギリス

14.2.8.1. タイプ別市場収益・数量予測

14.2.8.2. 容量別市場収益・数量予測

14.2.8.3. 電源別市場収益・数量予測

14.2.9. 運用別市場収益・数量予測

14.2.10. 最終用途別市場収益・数量予測

14.2.10.1. 流通チャネル別市場収益・数量予測

14.2.11. ドイツ

14.2.11.1. 市場収益と販売数量予測(タイプ別)

14.2.11.2. 市場収益と販売数量予測(容量別)

14.2.11.3. 市場収益と販売数量予測(電源別)

14.2.12. 運用別市場収益・数量予測

14.2.13. 最終用途別市場収益・数量予測

14.2.14. 流通チャネル別市場収益・数量予測

14.2.14.1.

14.2.15. フランス

14.2.15.1. タイプ別市場収益・販売数量予測

14.2.15.2. 容量別市場収益・販売数量予測

14.2.15.3. 電源別市場収益・販売数量予測

14.2.15.4. 運用別市場収益・販売数量予測

14.2.16. 用途別市場収益・数量予測

14.2.16.1. 販売チャネル別市場収益・数量予測

14.2.17. その他の欧州諸国

14.2.17.1. タイプ別市場収益・数量予測

14.2.17.2. 容量別市場収益・数量予測

14.2.17.3. 電源別市場収益・数量予測

14.2.17.4. 運用別市場収益・数量予測

14.2.18. 最終用途別市場収益・数量予測

14.2.18.1. 流通チャネル別市場収益・数量予測

14.3. アジア太平洋地域(APAC)

14.3.1. タイプ別市場収益・数量予測

14.3.2. 容量別市場収益・数量予測

14.3.3. 電源別市場収益・数量予測

14.3.4. 運用別市場収益・数量予測

14.3.5. 市場収益と販売数量予測、用途別

14.3.6. 市場収益と販売数量予測、流通チャネル別

14.3.7. インド

14.3.7.1. 市場収益と販売数量予測、タイプ別

14.3.7.2. 市場収益と販売数量予測、容量別

14.3.7.3. 電源別市場収益・数量予測

14.3.7.4. 運用別市場収益・数量予測

14.3.8. 最終用途別市場収益・数量予測

14.3.9. 流通チャネル別市場収益・数量予測

14.3.10. 中国

14.3.10.1. 市場収益と販売数量予測(タイプ別)

14.3.10.2. 市場収益と販売数量予測(容量別)

14.3.10.3. 市場収益と販売数量予測(電源別)

14.3.10.4. 市場収益と販売数量予測(運用別)

14.3.11. 市場収益と販売数量予測、用途別

14.3.11.1. 市場収益と販売数量予測、流通チャネル別

14.3.12. 日本

14.3.12.1. 市場収益と販売数量予測、タイプ別

14.3.12.2. 容量別市場収益・数量予測

14.3.12.3. 電源別市場収益・数量予測

14.3.12.4. 運用別市場収益・数量予測

14.3.12.5. 最終用途別市場収益・数量予測

14.3.12.6. 流通チャネル別市場収益・数量予測

14.3.13. アジア太平洋地域その他

14.3.13.1. タイプ別市場収益・数量予測

14.3.13.2. 容量別市場収益・数量予測

14.3.13.3. 電源別市場収益・数量予測

14.3.13.4. 運用別市場収益・数量予測

14.3.13.5. 最終用途別市場収益・数量予測

14.3.13.6. 流通チャネル別市場収益・数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. 市場収益と販売数量予測(タイプ別)

14.4.2. 市場収益と販売数量予測(容量別)

14.4.3. 市場収益と販売数量予測(電源別)

14.4.4. 市場収益と販売数量予測(運用別)

14.4.5. 市場収益と販売数量予測(最終用途別)

14.4.6. 流通チャネル別市場収益・数量予測

14.4.7. GCC

14.4.7.1. タイプ別市場収益・数量予測

14.4.7.2. 容量別市場収益・数量予測

14.4.7.3. 電源別市場収益・数量予測

14.4.7.4. 運用別市場収益・数量予測

14.4.8. 最終用途別市場収益・数量予測

14.4.9. 流通チャネル別市場収益・数量予測

14.4.10. 北アフリカ

14.4.10.1. タイプ別市場収益・数量予測

14.4.10.2. 容量別市場収益・数量予測

14.4.10.3. 電源別市場収益・数量予測

14.4.10.4. 運用別市場収益・数量予測

14.4.11. 最終用途別市場収益・数量予測

14.4.12. 流通チャネル別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. タイプ別市場収益・数量予測

14.4.13.2. 容量別市場収益・数量予測

14.4.13.3. 電源別市場収益・数量予測

14.4.13.4. 運用別市場収益・数量予測

14.4.13.5. 用途別市場収益・数量予測

14.4.13.6. 流通チャネル別市場収益・数量予測

14.4.14. その他のMEA地域

14.4.14.1. タイプ別市場収益・数量予測

14.4.14.2. 容量別市場収益・数量予測

14.4.14.3. 電源別市場収益・数量予測

14.4.14.4. 運用別市場収益・数量予測

14.4.14.5. 最終用途別市場収益・数量予測

14.4.14.6. 流通チャネル別市場収益・数量予測

14.5. ラテンアメリカ

14.5.1. タイプ別市場収益・数量予測

14.5.2. 容量別市場収益・数量予測

14.5.3. 電源別市場収益・数量予測

14.5.4. 運用別市場収益・数量予測

14.5.5. 最終用途別市場収益・数量予測

14.5.6. 流通チャネル別市場収益・数量予測

14.5.7. ブラジル

14.5.7.1. タイプ別市場収益・数量予測

14.5.7.2. 容量別市場収益・販売量予測

14.5.7.3. 電源別市場収益・販売量予測

14.5.7.4. 運用別市場収益・販売量予測

14.5.8. 最終用途別市場収益・販売量予測

14.5.8.1. 流通チャネル別市場収益・数量予測

14.5.9. ラテンアメリカその他地域

14.5.9.1. タイプ別市場収益・数量予測

14.5.9.2. 容量別市場収益・数量予測

14.5.9.3. 電源別市場収益・数量予測

14.5.9.4. 運用別市場収益・数量予測

14.5.9.5. 最終用途別市場収益・数量予測

14.5.9.6. 流通チャネル別市場収益・数量予測

第15章 企業プロファイル

15.1. Oklin International Ltd

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. ジョラフォームAB

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. コルヴィク・リサイクルS.L.

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. Toro Equipment

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. バイオバッグ・ワールド・オーストラリア

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ハングリー・ジャイアント・リサイクル社

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. ロトチョッパー社

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. デハコ社

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. ハースレフ

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. エコボット(アジア)プライベートリミテッド

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖