❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

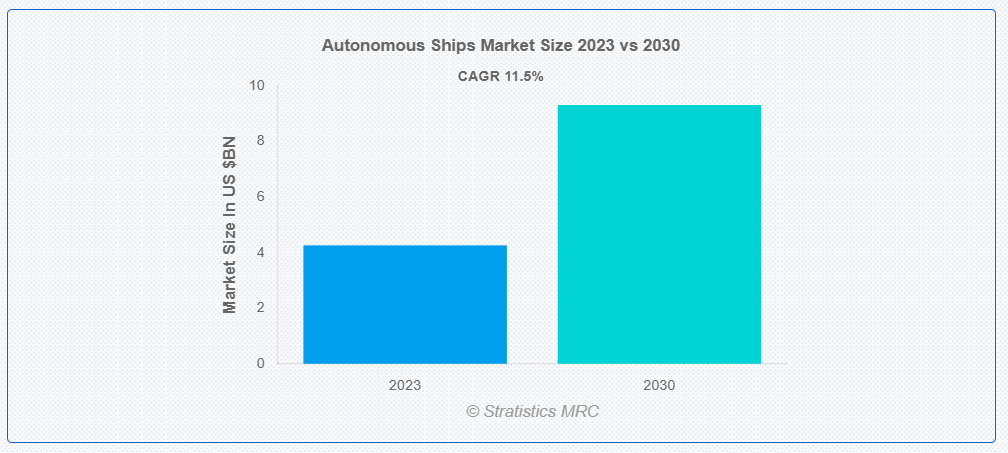

ストラティスティクスMRCによると、世界の自律船舶市場は2023年に42億6000万ドル規模であり、予測期間中に年平均成長率(CAGR)11.5%で成長し、2030年までに93億1000万ドルに達すると見込まれている。自律船舶(無人船舶または自動航行船舶とも呼ばれる)は、人工知能、センサー、衛星航法などの先進型技術を活用し、人間の介入なしに運用される。これらの船舶は、海上輸送における効率性向上、コスト削減、リスク低減を約束する。自律航行船は自律的に航行し、障害物を回避し、意思決定を行うことで、海運業界を変革する。

UNCTADの「2022年海運レビュー」によると、アジア太平洋地域は2021年も世界の主要な海上貨物取扱拠点であり、輸出の42%、輸入の64%を占めた。

市場動向:

推進要因:

貨物輸送需要の増加

世界貿易が急増する中、効率的で費用対効果の高い輸送ソリューションへのニーズが高まっています。自律航行船は、運用効率の向上、コスト削減、航路最適化の可能性を秘めており、有力な解決策として台頭している。これらは、合理化され持続可能な貨物物流に対する差し迫った需要に応えるものである。この需要の急増により、自律航行船は海運業界における変革の力として位置づけられ、貨物輸送需要の増加という進化する課題に対応するため、従来の有人船舶に代わる技術的に先進型で効率的な選択肢を提供している。

抑制要因:

予測不可能な海上の状況

予測不可能な海上の状況は自律船舶にとって重大な課題である。海の複雑で動的な性質は信頼性の高い自律航行を困難にする。悪天候、混雑した水路、潜在的な緊急事態といった要因は高度なリアルタイム意思決定能力を要求する。このような予測不能な環境下で自律船舶の安全性と効率性を確保するには、先進的なセンサー技術と堅牢な制御システムが必要であり、開発コストを増加させ自律船舶の普及を妨げている。

機会:

先進型船舶技術への投資増加

資金増加は、最先端の自律システム、推進技術、センサーアレイの開発・導入を促進する。この財政支援は研究開発を加速させ、航行・通信・制御システムの革新を育む。企業はこれらの投資を活用し自律船の能力を強化できる。これにより安全性・効率性が向上し、新興業界基準との整合性が深まる。結果として市場成長を牽引し、進化する海事環境における競争優位性を確立する。

脅威:

初期費用の高さ

自律型船舶は、先進型のセンサー、通信システム、人工知能など、高度な技術が必要であるため、初期費用が高額となる。この投資は多くの潜在的な導入者にとって参入障壁となり、市場拡大を制限する。初期の財政的負担が海運会社の自律型船舶導入を阻み、普及を妨げている。その結果、海運業界は自律型船舶への移行が遅れ、市場の成長が阻害されている。

COVID-19の影響

海運業界が人的接触の最小化と業務継続性の確保を図る中、COVID-19パンデミックは自律型船舶の導入を加速させました。効率性向上、コスト削減、パンデミックによる労働力課題への対応が期待される無人船舶への需要が高まっています。サプライチェーンやプロジェクトスケジュールに当初混乱が生じたものの、世界的な健康危機がもたらした課題に対処するため、業界がデジタル化と自動化を優先する中、自律型船舶市場は持続的な成長が見込まれます。

予測期間中、捜索救助活動セグメントが最大規模となる見込み

捜索救助活動セグメントは、効率性と安全性の向上により、収益性の高い成長が見込まれる。先進型のセンサーと人工知能を搭載したこれらの船舶は、困難な海洋環境を迅速に航行でき、緊急時の対応時間を短縮する。自律技術はリアルタイムのデータ収集・分析・通信を可能にし、迅速な意思決定を支援する。自律性により人的リスクを最小化し、継続的な運用を保証するため、人命保護や海上緊急事態への効果的な対応において貴重な資産となる。

予測期間中、オフショア石油・ガス分野が最高のCAGRを示す見込み

オフショア石油・ガス分野は予測期間中、最高のCAGR成長率を示すと予想される。先進型航法・通信システムを搭載したこれらの船舶は、人員・設備・物資を自律的にオフショアプラットフォームへ輸送する。人的介入の削減により、運用リスクの最小化とコスト低減を実現します。また、継続的な監視機能を提供し、意思決定の改善に向けたリアルタイムデータ収集を可能にします。オフショア石油・ガス分野への統合は、過酷な海洋環境における生産性と安全性の向上に向けた変革的な移行を意味します。

最大のシェアを占める地域:

アジア太平洋地域は、自律航行技術と船舶所有の普及拡大により、予測期間中に最大の市場シェアを占めると見込まれています。同地域の活発な海運セクターと、経費削減・安全強化への重点的取り組みが、自律船舶技術の普及を後押ししている。ワルティラ・コーポレーション、コンスベルグ、ロールスロイスなど地域の主要企業が自律航行システムの強化に向け研究開発投資を行っており、アジア太平洋地域は自律船舶の開発・利用における主要拠点としての地位を確立している。

最高CAGR地域:

欧州は予測期間中、自律船舶に関心を持つ欧州政府・企業による投資・取り組みの拡大により、最高CAGRを記録すると予測される。世界最大の船舶所有者集積地は欧州にある。既存船舶への自律システム・コンポーネントの改造導入が進むことで、同地域の拡大が促進されている。さらに、予測期間を通じて技術の急速な進歩と自動化システム導入の拡大傾向が相まって、地域市場の成長を促進すると見込まれる。

市場の主要プレイヤー

自律船舶市場でプロファイルされている主要企業には、ABB Limited, General Electric, L3Harris Technologies, Honeywell International Inc, BAE Systems, Kongsberg Gruppen Maritime, Siemens Energy, Northrop Grumman, Ulstein Group ASA, Neptec Technologies Corporation, Rolls Royce PLC, Mitsui, Marine Technologies LLC, Sea Machines Robotics Inc, Samsung Heavy Industries, Wartsila, Shone Automation Inc, Alphabet Inc, Austal Limited and HD Hyundai Heavy Industries Limitedなどが挙げられる。

主な動向:

2023年5月、L3ハリス・テクノロジーズはBigBear.aiと提携し、現行および将来の海上防衛プログラム向けに先進型自律型水上艦(ASV)と人工知能(AI)を提供。本契約に基づき、L3ハリスのASViewシステムはBigBear.aiの予測コンピュータービジョン技術と統合され、船舶の識別・分類精度向上、状況認識能力の強化、有人・無人艦艇の共同任務支援を実現する。

2023年3月、サムスン重工業(SHI)とコングスベルグ・マリタイム(KM)は、自律遠隔操作と低排出技術を採用した次世代自律型174K LNG運搬船の設計に関する共同開発プロジェクト契約(JDA)を締結した。

2023年2月、オースタルUSAは自律機能を備えたEPF 13艦を米海軍に引き渡した。オースタルはEPF 13に自動化された保守・健全性監視・任務準備能力を統合。これにより、EPF級艦艇に搭載済みの高度自動化船体・機械・電気システムと組み合わせ、最大30日間の人為介入なしでの運用が可能となる。

対象船舶タイプ:

• 商船

• 軍艦

• 海洋支援船

• ヨット・レジャーボート

• その他の船舶

対象推進システム:

• ハイブリッド

• 従来型

対象ソリューション:

• ハードウェア

• ソフトウェア

• サービス

• その他のソリューション

対象用途:

• 捜索救助活動

• 環境監視

• 養殖支援

• 砕氷・極地探査

• 人道支援・災害対応

• 対潜水艦戦(ASW)用途

• 機雷対策

• その他の用途

対象エンドユーザー:

• 海運業界

• 防衛・セキュリティ

• 科学研究

• 海洋石油・ガス

• レジャー・観光

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 船舶タイプ別グローバル自律船舶市場

5.1 はじめに

5.2 商船

5.2.1 コンテナ船

5.2.2 ばら積み貨物船

5.2.3 タンカー

5.2.4 ローロー(Roll-on/Roll-off)船

5.2.5 フェリー

5.2.6 クルーズ船

5.3 軍艦

5.4 オフショア支援船

5.5 ヨット及びレジャーボート

5.6 その他の船舶タイプ

6 推進方式別グローバル自律船舶市場

6.1 はじめに

6.2 ハイブリッド

6.3 従来型

7 ソリューション別グローバル自律船舶市場

7.1 はじめに

7.2 ハードウェア

7.2.1 センサー

7.2.2 作動システム

7.2.3 通信システム

7.3 ソフトウェア

7.3.1 人工知能(AI)アルゴリズム

7.3.2 機械学習(ML)アルゴリズム

7.3.3 制御システム

7.3.4 衝突回避システム

7.3.5 航法システム

7.3.6 ダイナミックポジショニングシステム

7.4 サービス

7.4.1 コンサルティング・設計サービス

7.4.2 設置・統合サービス

7.4.3 メンテナンス・サポートサービス

7.4.4 トレーニング・教育サービス

7.5 その他のソリューション

8 グローバル自律船舶市場(用途別)

8.1 はじめに

8.2 捜索救助活動

8.3 環境モニタリング

8.4 養殖業における日常業務

8.5 砕氷船・極地探査

8.6 人道支援・災害対応

8.7 対潜水艦戦(ASW)

8.8 機雷対策

8.9 その他の用途

9 グローバル自律船舶市場:エンドユーザー別

9.1 概要

9.2 海運業界

9.3 防衛・セキュリティ

9.4 科学研究

9.5 海洋石油・ガス

9.6 レジャー・観光

9.7 その他のエンドユーザー

10 地理別グローバル自律船舶市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 ABB Limited

12.2 General Electric

12.3 L3Harris Technologies

12.4 Honeywell International Inc

12.5 BAE Systems

12.6 Kongsberg Gruppen Maritime

12.7 Siemens Energy

12.8 Northrop Grumman

12.9 Ulstein Group ASA

12.10 Neptec Technologies Corporation

12.11 Rolls Royce PLC

12.12 Mitsui

12.13 Marine Technologies LLC

12.14 Sea Machines Robotics Inc

12.15 Samsung Heavy Industries

12.16 Wartsila

12.17 Shone Automation Inc

12.18 Alphabet Inc

12.19 Austal Limited

12.20 HD Hyundai Heavy Industries Limited

表一覧

1 地域別自律船舶世界市場見通し(2021-2030年)(百万ドル)

2 船舶タイプ別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

3 商船別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

4 コンテナ船別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

5 世界の自律船舶市場見通し、ばら積み貨物船別(2021-2030年)(百万ドル)

6 タンカー別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

7 Ro-Ro(ロールオン/ロールオフ)船別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

8 世界の自律船舶市場見通し:フェリー別(2021-2030年)(百万ドル)

9 世界の自律船舶市場見通し:クルーズ船別(2021-2030年)(百万ドル)

10 世界の自律船舶市場見通し:軍艦別(2021-2030年)(百万ドル)

11 グローバル自律船舶市場見通し:オフショア支援船別(2021-2030年)(百万ドル)

12 グローバル自律船舶市場見通し:ヨット・レジャーボート別(2021-2030年)(百万ドル)

13 その他の船舶タイプ別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

20 推進方式別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

22 ハイブリッド推進別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

23 世界の自律船舶市場見通し:従来型別(2021-2030年)(百万ドル)

24 世界の自律船舶市場見通し:ソリューション別(2021-2030年)(百万ドル)

25 世界の自律船舶市場見通し:ハードウェア別(2021-2030年)(百万ドル)

26 世界の自律船舶市場見通し、センサー別(2021-2030年)(百万ドル)

27 グローバル自律船舶市場見通し:作動システム別(2021-2030年)(百万ドル)

28 グローバル自律船舶市場見通し:通信システム別(2021-2030年)(百万ドル)

29 ソフトウェア別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

30 人工知能(AI)アルゴリズム別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

31 機械学習(ML)アルゴリズム別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

32 制御システム別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

33 衝突回避システム別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

34 航法システム別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

35 グローバル自律船舶市場見通し:動的ポジショニングシステム別(2021-2030年)(百万ドル)

36 グローバル自律船舶市場見通し:サービス別(2021-2030年)(百万ドル)

37 コンサルティング・設計サービス別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

38 設置・統合サービス別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

39 グローバル自律船舶市場見通し:保守・サポートサービス別(2021-2030年)(百万ドル)

40 グローバル自律船舶市場見通し:トレーニング・教育サービス別(2021-2030年)(百万ドル)

41 グローバル自律船舶市場見通し、その他ソリューション別(2021-2030年)(百万ドル)

42 グローバル自律船舶市場見通し、用途別(2021-2030年)(百万ドル)

43 グローバル自律船舶市場見通し、捜索救助活動別(2021-2030年)(百万ドル)

44 環境モニタリング別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

45 養殖業の日常業務別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

46 世界の自律船舶市場見通し:砕氷船・極地探査分野別(2021-2030年)(百万ドル)

47 世界の自律船舶市場見通し:人道支援・災害対応分野別(2021-2030年)(百万ドル)

49 世界の自律型船舶市場見通し、対潜水艦戦(ASW)別(2021-2030年)(百万ドル)

50 世界の自律型船舶市場見通し、機雷対策別(2021-2030年)(百万ドル)

51 その他の用途別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

52 エンドユーザー別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

53 グローバル自律船舶市場見通し:海運産業別(2021-2030年)(百万ドル)

54 グローバル自律船舶市場見通し:防衛・セキュリティ別(2021-2030年)(百万ドル)

55 世界の自律船舶市場の見通し、科学研究分野別(2021-2030年)(百万ドル)

56 海洋石油・ガス分野別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

57 レジャー・観光分野別グローバル自律船舶市場見通し(2021-2030年)(百万ドル)

58 世界の自律船舶市場見通し、その他のエンドユーザー別(2021-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖