❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

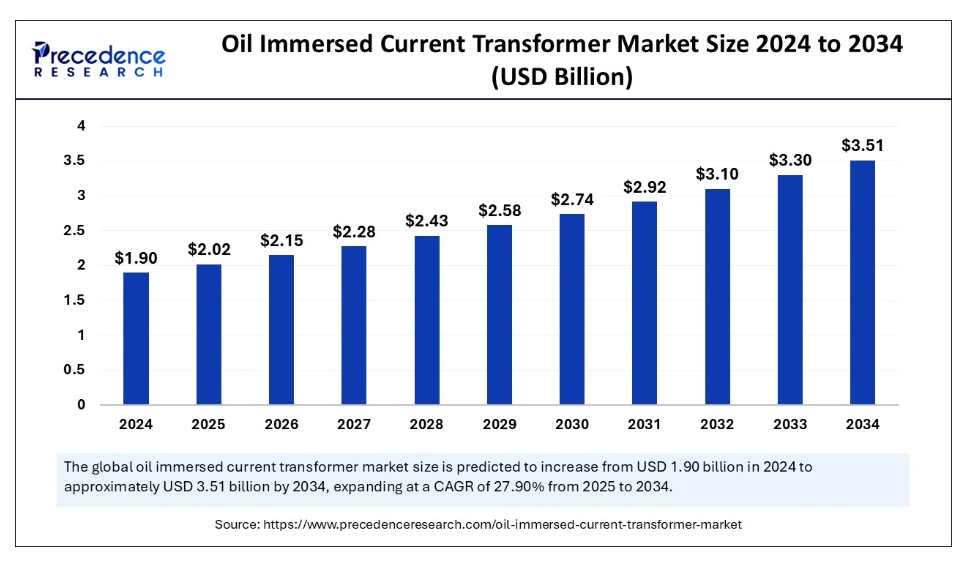

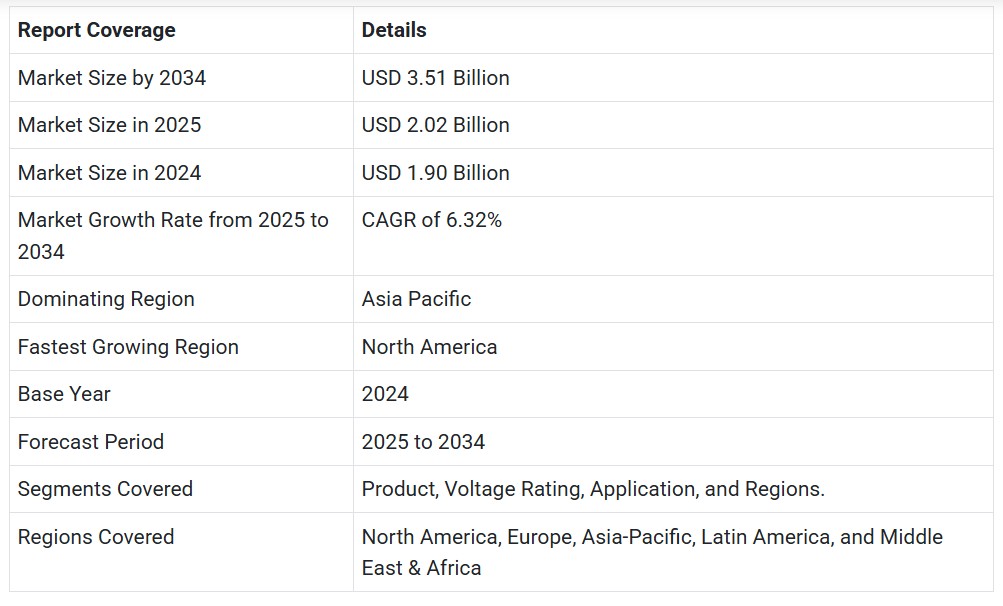

世界の油浸式電流変成器市場規模は2024年に19億米ドルと推定され、2025年の20億2000万米ドルから2034年までに約35億1000万米ドルへ拡大し、2025年から2034年にかけて年平均成長率(CAGR)6.32%で成長すると予測されている。高性能かつコスト効率に優れた電気部品への高い需要が、世界の油入変流器市場の主要な推進要因である。発電、送電、配電分野における油入変流器の必要性が市場の拡大に寄与している。

油入変流器市場 主要ポイント

- アジア太平洋地域は油入変流器市場で最大のシェアを占める。

- 北米は2025年から2034年にかけて最も高いCAGRで拡大すると予測される。

- 製品別では、巻線型セグメントが2024年に最大の市場シェアを維持した。

- 製品別では、トロイダルセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 電圧定格別では、33kV超~66kV以下セグメントが2024年に世界市場を支配した。

- 用途別では、2024年に電力配電セグメントが最大の市場シェアを生み出しました。

- 用途別では、予測期間において製造セグメントが最速のCAGRで拡大すると予想されています。

電力インフラと油入変流器における人工知能(AI)の道

人工知能(AI)はあらゆる先進技術における最先端プラットフォームである。電力事業へのAI統合は業界を浮遊する刺激的要素だ。自動化は電力インフラにおける現代技術活用の焦点推進の鍵となる。先進技術やシステムにおけるAIアルゴリズムの自己適応能力は電力インフラに重大な影響を与える。AIアルゴリズムは予知保全、変圧器利用率最適化、油入変流器市場の故障防止などにおいて不可欠であることが実証されている。

電力製造における AI の統合は、設計の最適化、保守ニーズの予測、およびグリッド全体の信頼性の向上に役立つことでよく知られています。さらに、油入変圧器におけるグラフ畳み込みネットワーク (GCN) および共通ベクトルアプローチ (CVA) の活用は、良好な結果をもたらしています。油入変圧器の診断性能を向上させるための最先端の AI アルゴリズムの統合が現在急増しており、これは近い将来、斬新かつ重要な市場動向につながる可能性があります。

- 2024年6月、ボッシュ・コネクテッド・ワールド会議で、イーロン・マスクは2025年の電力および変圧器におけるAIロードマップを発表しました。イーロン・マスクは、AIが電力インフラにおける最大の技術革命になると予測しています。

市場の概要

現代の家庭やオフィスでは電力需要が増加しているため、最先端技術の必要性と採用が急増しています。油入変流器市場は、繊細な電力測定を扱うための採用が飛躍的に成長しています。油入変流器は、絶縁性のある鉱物油が充填された電気変圧器で、電力網の高電流の測定や冷却油の冷却に役立ちます。再生可能エネルギー源に対する需要の高まりにより、油入変流器などの最先端技術の必要性が推進されています。

リアルタイムデータ収集、電力管理、負荷分散、高圧送電電圧の配電に適した電圧への変換、正確な電流測定、重電システムへの安定した電力供給といった複数の要因が、エンドユーザーの油入変流器への注目をシフトさせています。さらに、政府や規制当局からの圧力により、メーカーは持続可能性を重視する方向へ転換しています。環境負荷と炭素排出削減へのメーカーの取り組みは、材料調達・製造工程・運用・廃棄管理を含む生産プロセス全体に影響を与え、より効率的でコスト効果の高い油入変流器の開発を促進している。

油入変流器市場の主要課題は高電圧環境の維持である。しかし先端技術の活用が条件を変革し、こうした課題への適応性を高めている。技術進歩により、センサーや通信機能といった先進技術を油入変流器の革新的なシステムに統合し、スマート変流器への転換が可能となっている。油入変流器の健康状態・温度・負荷をリアルタイムで監視できることで、精度・効率・廃棄物管理特性・安全性が向上している。

油入変流器市場の成長要因

- 電力需要:増加する電力需要は、油入変流器を含む送配電インフラの需要拡大をもたらしている。

- 都市化と工業化:急速な都市化と工業化は電力利用を増加させ、安全な運用下での効率的かつ正確な計測を提供する油入変流器の重要性を高めている。

- 送電網の近代化:再生可能エネルギー源への需要増大は送電網インフラの進歩を促している。増大する電力需要に対応するための先進的な送電網近代化の開発が市場で進展している。

- 環境・持続可能性への関心:環境影響と持続可能性への関心の高まりが、環境に優しい油入変流器の需要増加を牽引しており、油入変流器市場に新たな成功機会をもたらしている。

- 技術進歩:技術進歩により、スマートグリッドやその他の先進的な再生可能エネルギー源を既存の油入変流器と統合することが可能となっている。さらに、先進技術へのアクセスにより、高電圧・高性能変流器の利用が可能となっている。

- エネルギーインフラに関する政府施策: エネルギーインフラの推進と再生可能エネルギー源の導入促進に向けた政府の施策・政策は、市場成長において重要な役割を果たしている。

市場動向

推進要因

再生可能エネルギーソリューションへの需要

都市化、建設、インフラ開発の進展は、クリーンエネルギーとエネルギー効率の高いアプリケーションを提供するための再生可能エネルギー源の必要性を高めている。電気機器の家庭内利用増加が電力消費量の増加要因となっており、代替ソリューションの確保が不可欠です。石油利用の拡大と、漏洩や廃棄処理の課題を含む持続可能性・環境への影響が、持続可能な用途を備えた高電圧油入変流器の採用シフトを促進しています。さらに、再生可能エネルギー変流器導入促進のための政府主導の施策と資金提供が、油入変流器市場における革新と発展を牽引しています。

抑制要因

初期コストの高さ

高電圧油入変流器の必要性が初期コストに与える影響が主要因である。材料費、製造の複雑さ、試験、認証、設置に関する高い初期コストが、高電圧油入変流器の採用を抑制している。この高コストは中小規模電力事業者による油入変流器市場の採用を妨げ、市場成長を阻害している。さらに、設置および保守に関連するコストも採用率に影響を与えています。

機会

グリッド近代化への投資増加

電力会社が先進センサーやIoTデバイスを含むスマートグリッド技術統合へ移行していることが、近代化されたグリッドインフラへの需要を牽引しています。エンドユーザーは再生可能エネルギー統合とエネルギー効率化ソリューションへの需要を急増させています。太陽光・風力発電への投資が拡大しており、効率的で信頼性の高いエネルギー変換を維持するため、グリッド近代化が採用されています。加えて、グリッド近代化によるエネルギー浪費削減と効率向上の能力が、投資拡大と支援強化に寄与している。

高品質な電流変成器への需要に対応するため、政府や製造企業がグリッド拡張・近代化プロジェクトへの投資を拡大していることが、油浸式電流変成器市場の発展に大きな機会をもたらしている。効率的なエネルギー変換・配電を実現するためのグリッド近代化投資の増加が、高電圧油浸式電流変成器の利用拡大を促進している。

- 2024年8月、米国エネルギー省(DOE)は、異常気象への耐性強化、コスト削減、製造業やデータセンターの増加に伴う需要拡大への備えを目的として、18州にまたがる8つのプロジェクトに対し、米国送電網へ22億米ドルを投資した。

製品インサイト

巻線型セグメントは2024年、油入変流器市場で最大のシェアを維持した。この成長は、高精度・信頼性・汎用性を備えた巻線型油入変流器への需要拡大に起因する。高電圧電力需要の増加は、高精度かつ信頼性の高い電流測定を必要とする。電力システムにおける安全・効率的・コスト効率の高いアプリケーションへの需要が、巻線型変流器の採用拡大の主因である。

トロイダル型セグメントは、その高精度な利点と独自の設計により、2025年から2034年にかけて顕著なCAGRで成長すると予測される。トロイダル型変流器は、機器内の実際の電流流れを安全に監視する。コンパクトな設計により、回路を切断せずに開閉・設置が可能である。低メンテナンス性と設置の簡便さが人気を集めている。

電圧定格に関する洞察

2024年には、急速な工業化と都市化に伴う電力需要の増加により、33kV超~66kV以下のセグメントが世界の油入変流器市場を支配した。変流器設計・材料の技術進歩や再生可能エネルギー分野の拡大といった要因が、このセグメントの成長を促進している。33kV超~66kV以下の変流器は、定格周波数基準における最高システム電圧に対応する。送配電インフラと送電網近代化の必要性が、33kV超~66kV以下の油入変流器の採用を促進している。33kV超~66kV以下の変流器は、外部絶縁方式よりも高い電気的耐圧性能を提供する。

アプリケーションインサイト

2024年、電力配電セグメントは油入変流器市場で最大のシェアを占めた。急速に進む都市化・工業化に伴う電力配電インフラ需要の増加が要因である。再生可能エネルギー源の拡大とスマートグリッド技術の統合により、増加する電力需要に対応するため、電力配電用変流器の必要性が高まっている。電力配電事業者はグリッドの信頼性と安全性を向上させるため、電力インフラに最適である。

一方、製造セグメントは予測期間において最速のCAGRで拡大すると見込まれる。多様な製造プロセスを支える高容量で信頼性の高い電気機器への油入変流器の需要が、このセグメントの市場成長を牽引している。製造プロセスには極めて信頼性が高く効率的な電力供給が不可欠であり、油入変流器の採用が必須となっている。さらに、油入変流器はダウンタイムの削減、正確な測定、運用効率の向上を実現するため、製造用途で広く採用されている。

地域別動向

アジア太平洋地域は、急速な都市化と産業化に伴う電力需要の拡大など様々な要因から、油入変流器市場の最大シェアを占める。送電網の近代化や再生可能エネルギー源との統合に向けた政府投資が、アジア市場において重要な役割を果たしている。この取り組みは、同地域における革新的で先進的な油入変流器の開発と普及をさらに促進している。

中国やインドなどの国々は、急速に進む都市化と工業化により、地域市場で大きなシェアを占めている。中国は、確立された技術インフラと基準、電力インフラに関する政府政策により、地域市場をリードしている。インドは第二位の規模を誇り、都市化と拡大する産業分野における電力需要の増加により、アジアの油入変流器市場を牽引している。

- 2023年9月、ストラトンの幅広い変流器製品群は、インド政府鉄道省傘下の中央鉄道電化機構(CORE)による試験と認証を取得した。COREの承認によれば、ストラトンの変流器は、インド鉄道が電化プロジェクト、機関車、信号システム、その他の鉄道用途で使用するために設定した特定の基準、仕様、性能要件を満たしています。

北米は、確立されたエネルギー部門を背景に、2025年から2034年にかけて油入変流器市場で最も高いCAGR(年平均成長率)で拡大すると予測されています。環境負荷とカーボンフットプリント削減に向けたエネルギー分野における持続可能技術の開発・採用の急増は、油入変流器を含む電力技術の発展を推進する主要企業の決意を後押しする主要因である。さらに、主要メーカーの存在が各地域の電力インフラ技術進歩を牽引している。最先端技術の利用可能性とアクセス性により、油入変流器との統合が可能となり、効率と性能が向上しているため、北米のエンドユーザーにとって優先的な選択肢となっている。

米国は、持続可能な慣行を求める環境規制圧力、送電網近代化への需要増加、スマートグリッド技術導入により地域市場をリードしている。AI駆動型データセンターの開発、前例のない電化、製造業における再利用可能技術の導入が、同国における油入変流器の採用に影響を与えている。炭素排出削減に向けた先進的な電力インフラと規制基準への順守を各国が約束していることから、予測期間中に極めて大きな市場可能性が見込まれる。

- 2021年1月1日から2023年3月1日までの間に、米国の150以上の陸上製造施設が年間13,000GWhを超える電力を消費しており、その半数は2025年までに稼働開始が見込まれている。さらに2024年には、米国の再生可能エネルギー(特に太陽光)が前年比30%成長を記録(2023年は13%成長)。

油入変流器市場主要企業

- ABB

- Amran

- General Electric

- ARTECHE

- Automatic Electric

- Hitachi Energy

- CG Power and Industrial Solutions

- Dalian Huayi Electric Power Electric Appliances

- Samata Electricals

- Siemens Energy

- Instrument Transformers

リーダー発表

- 2024年2月、シュナイダーエレクトリック英国・アイルランド サービス部門副社長デイビッド・ポウナルは、CERNとの協業による変圧器課題の解決に意欲を示した。さらに「EcoStruxure Transformer Expert」サービスの導入により、変圧器の寿命延長と廃棄物削減によるカーボンフットプリント低減が可能になると発表した。

- 2024年5月、北米最大の米国系変圧器メーカーであるバージニア・トランスフォーマーの営業・マーケティング担当上級副社長ジョシュア・ユンは、カリフォルニア州アナハイムで開催された2024 IEEE PES送配電会議・展示会において、パンデミック後の変圧器需要の急増が「巨大な津波」をもたらし、変圧器市場に「完璧な嵐」のような追い風要因を生み出していると発表した。

最近の動向

2024年2月、エネルギー管理と自動化のデジタル変革をリードするシュナイダーエレクトリックは、英国およびアイルランド事業向けにEcoStruxure™ Transformer Expertサービスを開始した。

2024年2月、シーメンス・エナジーはノースカロライナ州シャーロットの変圧器工場拡張に1億5000万米ドルを投資。2026年末までに年間57台のLPT(低圧変圧器)を生産し、容量15,000MVAを達成する計画。

2024年4月、日立エナジーは2027年までに変圧器のグローバル生産能力を構築するため、150億円超を投資。この投資には、フィンランド・ヴァーサ地域における新「最先端変圧器工場」の建設に加え、バージニア州・ミズーリ州、ドイツ、コロンビア、中国、ベトナム、オーストラリアの施設拡張が含まれる。

2024年6月、日立エナジーは主力工場の拡張・近代化に3億3000万米ドルを投資。この投資により、ルドヴィカ工場は3万平方メートル以上拡張され、高圧直流送電プロジェクトに不可欠な大型変圧器の製造能力が強化される予定である。

レポート対象セグメント

製品別

- 巻線形

- トロイダル形

- 棒形

- その他

定格電圧別

- 33kV以下

- 33kV超~66kV以下

- 66kV超

用途別

- 電力配電

- 製造業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が油浸形変流器市場に与える影響

5.1. COVID-19の状況:油入変流器産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバル油入変流器市場

8.1. 製品別油入変流器市場の収益と数量

8.1.1 巻線型

8.1.1.1. 市場収益と数量予測

8.1.2. トロイダル型

8.1.2.1. 市場収益と数量予測

8.1.3. 棒型

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章 電圧定格別 世界油入変流器市場

9.1. 電圧定格別 油入変流器市場収益と数量

9.1.1. ≤ 33 kV

9.1.1.1. 市場収益と数量予測

9.1.2. > 33 kV ~ ≤ 66 kV

9.1.2.1. 市場収益と数量予測

9.1.3. > 66 kV

9.1.3.1. 市場収益と数量予測

第10章 用途別 世界油入変流器市場

10.1. 用途別 油入変流器市場収益と数量

10.1.1. 配電

10.1.1.1. 市場収益と数量予測

10.1.2. 製造業

10.1.2.1. 市場収益と数量予測

10.1.3. その他

10.1.3.1. 市場収益と数量予測

第11章 世界の油入変流器市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 製品別市場収益・数量予測

11.1.2. 定格電圧別市場収益・数量予測

11.1.3. 用途別市場収益・数量予測

11.1.4. 米国

11.1.4.1. 製品別市場収益・数量予測

11.1.4.2. 市場収益と数量予測(定格電圧別)

11.1.4.3. 市場収益と数量予測(用途別)

11.1.5. 北米その他地域

11.1.5.1. 市場収益と数量予測(製品別)

11.1.5.2. 市場収益と数量予測(定格電圧別)

11.1.5.3. 用途別市場収益・数量予測

11.2. 欧州

11.2.1. 製品別市場収益・数量予測

11.2.2. 定格電圧別市場収益・数量予測

11.2.3. 用途別市場収益・数量予測

11.2.4. 英国

11.2.4.1. 製品別市場収益・数量予測

11.2.4.2. 定格電圧別市場収益・数量予測

11.2.4.3. 用途別市場収益・数量予測

11.2.5. ドイツ

11.2.5.1. 製品別市場収益・数量予測

11.2.5.2. 市場収益と販売数量予測(定格電圧別)

11.2.5.3. 市場収益と販売数量予測(用途別)

11.2.6. フランス

11.2.6.1. 市場収益と販売数量予測(製品別)

11.2.6.2. 市場収益と販売数量予測(定格電圧別)

11.2.6.3. 用途別市場収益および数量予測

11.2.7. その他の欧州諸国

11.2.7.1. 製品別市場収益および数量予測

11.2.7.2. 定格電圧別市場収益および数量予測

11.2.7.3. 用途別市場収益および数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. 製品別市場収益・販売数量予測

11.3.2. 定格電圧別市場収益・販売数量予測

11.3.3. 用途別市場収益・販売数量予測

11.3.4. インド

11.3.4.1. 製品別市場収益・販売数量予測

11.3.4.2. 電圧定格別市場収益・数量予測

11.3.4.3. 用途別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 製品別市場収益・数量予測

11.3.5.2. 電圧定格別市場収益・数量予測

11.3.5.3. 用途別市場収益および数量予測

11.3.6. 日本

11.3.6.1. 製品別市場収益および数量予測

11.3.6.2. 定格電圧別市場収益および数量予測

11.3.6.3. 用途別市場収益および数量予測

11.3.7. その他のアジア太平洋地域

11.3.7.1. 製品別市場収益・数量予測

11.3.7.2. 定格電圧別市場収益・数量予測

11.3.7.3. 用途別市場収益・数量予測

11.4. 中東・アフリカ地域

11.4.1. 製品別市場収益・数量予測

11.4.2. 電圧定格別市場収益・数量予測

11.4.3. 用途別市場収益・数量予測

11.4.4. GCC

11.4.4.1. 製品別市場収益・数量予測

11.4.4.2. 電圧定格別市場収益・数量予測

11.4.4.3. 用途別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. 製品別市場収益・数量予測

11.4.5.2. 定格電圧別市場収益・数量予測

11.4.5.3. 用途別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. 製品別市場収益・数量予測

11.4.6.2. 定格電圧別市場収益・数量予測

11.4.6.3. 用途別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. 製品別市場収益・数量予測

11.4.7.2. 電圧定格別市場収益・数量予測

11.4.7.3. 用途別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. 製品別市場収益・数量予測

11.5.2. 電圧定格別市場収益・数量予測

11.5.3. 用途別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. 製品別市場収益・数量予測

11.5.4.2. 定格電圧別市場収益・数量予測

11.5.4.3. 用途別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. 製品別市場収益・数量予測

11.5.5.2. 定格電圧別市場収益・数量予測

11.5.5.3. 用途別市場収益・数量予測

第12章 企業プロファイル

12.1. ABB

12.1.1. 企業概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. アムラン

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ゼネラル・エレクトリック

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. アルテチェ

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. オートマティック・エレクトリック

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. 日立エナジー

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. CGパワー・アンド・インダストリアル・ソリューションズ

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 大連華誼電力電器

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. サマタ・エレクトリカルズ

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. シーメンス・エナジー

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖