❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

小口径コネクタ市場規模とシェア予測見通し 2025年から2035年

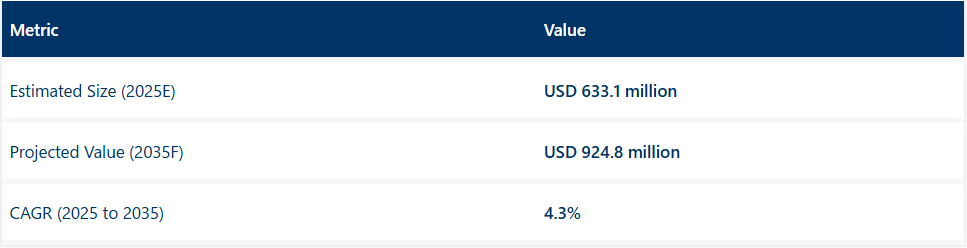

世界の小口径コネクタ市場は、2025年の6億3310万米ドルから2035年までに9億2480万米ドルへ拡大し、年平均成長率(CAGR)4.3%で成長すると予測されています。米国は小口径コネクタ市場で最大のシェアを維持する一方、中国は2025年から2035年にかけて最も急速な成長が見込まれる国となる見込みです。

小口径コネクタ市場の主な推進要因には、患者安全への重視の高まり、病院や外来診療センターにおける処置件数の増加、業界全体での使い捨て医療部品への移行が含まれます。液体用コネクタは、様々な臨床現場で使用される輸液・静脈内システムにおける重要な役割から、製品構成において引き続き支配的な地位を維持している。

最適な感染管理とデバイス性能を確保するため、抗菌性材料を用いたコンパクトで高信頼性の設計による製品がますます製造されている。特にISO 80369などの枠組みに基づくコネクタ設計の標準化は、デバイスの誤接続リスクを低減しシステム全体の互換性を高めることで、製品採用をさらに加速させている。さらに、医療機器の小型化や低侵襲手術における信頼性の高い精密な流体・ガス供給の需要拡大も需要を支えている。

今後、メーカーはスマート材料の統合、強化された漏れ防止機能、世界規制基準への厳格な準拠を優先すると予想される。従来の溶接システムから先進的で組み立てやすい小口径コネクタソリューションへの移行は、信頼性の向上と製造時間・関連コストの大幅な削減をもたらすと見込まれる。

インド、韓国、GCC諸国を含む新興経済国からの需要急増は、医療インフラの急速な近代化と拡大に伴い予測される。さらに、国内製造能力への投資増加は、輸入部品への依存度を低減し、サプライチェーンの回復力を向上させる可能性が高い。

特定の医療・業界用途向けにカスタマイズされたコネクターは、競争戦略における主要な差別化要因として位置付けられている。戦略的提携と継続的な技術革新は、製品開発と市場浸透の新たな道を開くと期待される。

半期ごとの市場動向

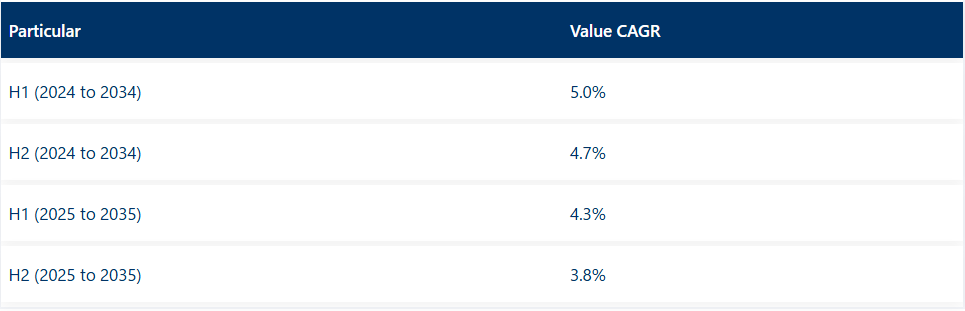

2024年から2025年にかけての世界小口径コネクタ市場の複合年間成長率(CAGR)変動を6か月単位で比較分析した結果を以下に示す。

本分析により、各市場のパフォーマンスにおける主要な変動が明らかとなり、収益創出の傾向も把握できるため、関係者は他の年度においても市場の成長過程を継続する方策について有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します

。本表は2025年から2035年までの複数半期にわたる世界小口径コネクタ市場の予想CAGRを示しています。2024年から2034年までの10年間の前半(H1)では、事業は5.0%のCAGRで急成長すると予測され、その後、同10年間の後期(H2)では4.7%とやや緩やかな成長過程が続くと見込まれています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが4.3%へ小幅に低下し、下半期は3.8%へやや鈍化すると予測される。上半期(H1)では70ベーシスポイント(BPS)の減少、下半期(H2)では90ベーシスポイント(BPS)の減少が市場で観測された。

主要投資セグメント別小口径コネクタ市場分析

本セクションでは業界をリードするセグメントに関する情報を提供する。製品別では、液体用ボアコネクタセグメントが2034年まで著しいCAGRで成長すると推定される。

液体用ボアコネクタセグメントが小口径コネクタ市場で価値ベースで支配的

液体用ボアコネクタは、医療・ヘルスケア用途での膨大な需要により、小口径コネクタ市場で最大のシェアを占めています。これらのコネクタは、点滴システム、輸液ポンプ、透析装置、その他の流体供給システムなど極めて重要な機器の一部であり、慢性疾患の増加と高齢化により需要が高まっています。

さらに、液体用コネクタは製薬製造や実験室用途における正確かつ安全な流体移送を実現する上で極めて重要であり、その使用範囲をさらに拡大している。その汎用性、信頼性、そして厳格な安全基準や規制への適合性により、様々な分野で不可欠な存在となり、ガス用コネクタを凌駕して小口径コネクタ市場で主導的な地位を確立している。

医療機器・設備における小口径コネクタへの高い依存度が病院セグメントの最大シェアを牽引

病院セグメントは予測期間中に48.4%のシェアを占め、3.4%のCAGRで拡大すると予測される。

病院セグメントは、小口径コネクタを使用する各種医療機器・設備の需要増加により、市場で最大のシェアを占める。病院では、静脈内輸液、透析、麻酔投与、低侵襲手術など幅広い重要処置が管理されており、これら全てに小口径コネクタで支えられた精密かつ信頼性の高い流体・ガス移送システムが不可欠である。

さらに、慢性疾患の増加や、これらのコネクタを備えた高性能器具を必要とする手術症例の拡大により、需要はさらに高まっている。多くの病院が厳格な安全・規制方針の遵守を開始していることから、この傾向は高品質なコネクターを必要としています。徹底した医療サービスを提供するという核心的な目的において、病院はこの市場の成長過程を支える中核的存在として確固たる地位を保っています。

産業の主なハイライト

メーカーによる新製品市場投入への注力強化が市場成長を加速

閉鎖無菌プロセスにおける従来の溶接に代わる小口径コネクタの新製品投入に製造企業が注力していることが、市場の大幅な成長過程を促進する。多くの医療機器用途において、溶接は接合強度のばらつき、汚染リスク、製造時間の長期化を招く可能性がある。一方、小口径コネクタは均一で安全かつ迅速な手法を実現し、安定した性能を提供するとともに製造プロセスを簡素化する。

最新の材料と精密工学を採用した先進コネクタが導入され、漏れ・耐久性・患者安全といった重要課題を解決。これにより複雑な溶接工程が不要となり、生産コスト削減と製造リードタイム短縮を実現する。

この移行は製造業者に業務効率化をもたらすだけでなく、ISO 80369などの厳格な規制順守を促進。設計標準化による誤接続防止を推進する。

例えば2021年9月、ドーバー傘下のCPC(Colder Products Company)は、小容量閉鎖無菌プロセスにおけるチューブ溶接の代替となる超小型滅菌コネクタ「MicroCNXシリーズ」を発表した。

医療提供者がより安全で信頼性の高いソリューションを採用する中、こうした代替技術に注力するメーカーは市場シェア獲得の優位性を獲得している。

小口径コネクタの安全基準導入・強化への重点が市場成長を促進

規制当局による小口径コネクタの安全基準導入・強化への重点は、患者安全の向上と標準化デバイスの普及促進を通じて市場成長を大きく牽引している。ISO 80369シリーズなどの規制イニシアチブは、互換性のない医療システム間の誤接続を防止する設計のコネクタ使用を義務付けている。

安全基準の高度化は、メーカーに先進的な設計と材料の採用を求め、革新を促進し、耐漏性・耐久性・互換性を高めたコネクタの開発につながっている。これらの規制への準拠は、コネクタが厳格な性能基準を満たすことを保証し、医療従事者の信頼を高める。

さらに、規制要件は世界標準化枠組みを構築し、様々な地域や医療での採用を促進する。単回使用および感染抵抗性コネクタへの注目は、交差汚染リスクの最小化といった広範な医療トレンドと合致している。

例えば米国FDAは、動脈ラインや静脈ライン(IVライン)などの血管内・皮下デバイス向け小口径コネクタの基準を更新した。ISO 80369-7:2021規格では、関連する特定の医療機器文書で現在要求されていなくても、メーカーが小口径コネクタを医療機器や付属品に組み込むことが推奨されている。

規制当局が安全基準の施行と強化を続ける中、小口径コネクタ市場は需要の高まり、技術進歩、コンプライアンス要件達成に向けたメーカーの投資増加の恩恵を受け、着実な成長を遂げています。

カスタム設計小口径コネクタの導入に注力することで成長機会が生まれる

メーカーは、医療、製薬、産業用途など様々な業界の特定のニーズに応えるカスタムソリューションを提供することで、独自の機能要件を満たしシステム性能を向上させることが可能です。カスタム設計コネクタは、流体・気体移送の最適化、安全性向上、漏れリスク低減を実現し、これらは人工呼吸器、輸液ポンプ、麻酔システムを含む医療機器において極めて重要な要素です。

このようなカスタマイズにより、メーカーはニッチ市場への販売が可能となり、市場シェアと差別化の両方を高められます。カスタムコネクタは次世代製品開発にも寄与し、先進医療技術、ロボティクス、携帯型医療機器といった新興トレンドへの参入を可能にします。

さらに、付加価値のある材質・耐久性・互換性を備えたコネクタ設計の可能性は、顧客関係の深化と長期契約の獲得につながり、継続的な収益源を創出します。業界が高性能かつ特化したソリューションをますます求める中、顧客仕様の小口径コネクタに注力するメーカーは、顧客基盤の拡大と新たなビジネス成長機会を通じ、競争優位性を確立できる態勢を整えるでしょう。

代替ソリューションによる競争が小口径コネクタ市場を阻害

医療機器、自動車、製造業界では、溶接、はんだ付け、フランジ接続といった従来品の接続方法が数十年にわたり使用され、信頼性、費用対効果、実装の容易さの面で確立されています。多くの場合、これらの方法は初期コストが低く、小口径コネクタが必要とする可能性のある特殊な設備や訓練への追加投資を伴いません。

さらに、特に高圧・高温環境下における小口径コネクタの長期性能・動作能力に対する不信感も存在する。小口径コネクタの利点である設置容易性、コンパクト設計、安全機能は、多くの用途において従来手法を上回るものと認識されていない。多様な用途と代替手段への慣れが、小口径コネクタの普及を阻んでいる。

さらに、カスタム設計コネクタの複雑さや規制上の障壁なしに同様の利点を実現する代替ソリューションを提供する競合他社の存在が、市場浸透の遅延を助長する可能性がある。こうした従来手法への依存と、新たなコネクタ技術への移行に伴う認識されたリスクが相まって、小口径市場の成長過程を制限する要因となっている。

市場集中度

ティア1企業は市場収益1億米ドル超の市場リーダーで構成され、世界市場で64.6%という大きなシェアを占める。これらの市場リーダーは高い生産能力と幅広い製品ポートフォリオを特徴とする。

これらの市場リーダーは、複数の包装形式にわたる製造・再生技術における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって際立っている。ティア1の主要企業には、ベクトン・ディッキンソン・アンド・カンパニー、B.ブラウン、スミス・メディカルが含まれる

ティア2企業は、売上高5,000万~1億米ドルの中堅企業で、特定地域に拠点を置き、現地市場に大きな影響力を持ち、約31.7%の市場シェアを占める。海外での強い存在感と深い市場知識が特徴である。

これらの市場プレイヤーは優れた製造技術を有し規制順守を確保しているが、世界的な展開力には欠ける場合がある。ティア2の主要企業にはICUメディカル社、メルクKGaA、メリットメディカルシステムズ社などが挙げられる。

最後に、ティア3企業は既存市場プレイヤーへのサプライヤーとして機能する。特定製品に特化しニッチ市場に対応することで業界に多様性をもたらすため、市場にとって不可欠な存在である。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、小口径コネクタ市場がダイナミックで競争的な状態を維持することを保証している。

国別洞察

以下のセクションでは、小口径コネクタ市場に関する各国別の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他地域を含む世界の主要国における市場需要分析を提供する。北米では米国が2035年まで68.7%の価値シェアを維持し、引き続き主導的立場にあると予測される。アジア太平洋地域では、韓国が2034年までに5.8%のCAGR(年平均成長率)を記録すると見込まれている。

低侵襲手術への志向の高まりが米国における小口径コネクタ市場の成長過程を牽引

米国小口径コネクタ市場は2025年から2035年にかけて年平均成長率(CAGR)6.6%を示し、2035年までに8010万米ドルを超える規模に達すると予測される。現在、北米市場で最大のシェアを占めており、この傾向は予測期間中も継続すると見込まれる。

米国における低侵襲手術への優先的移行は、小型コネクタの成長過程に直接関連している。医療技術の進歩により、より小型で精密かつ最小限の物理的介入で複雑な機能を実行できるデバイスの需要が高まっている。小型コネクタは、低侵襲手術で使用されるカテーテル、内視鏡、輸液ポンプなどのデバイスにおいて重要な、コンパクトで効率的かつ信頼性の高い流体・ガス移送ソリューションを提供するため、こうした用途に最適である。

先進医療機器とのシームレスな統合により、低侵襲技術の成功に不可欠な役割を果たしている。患者の低侵襲性・回復期間短縮への志向を背景に、こうした手術の需要が増加するにつれ、小口径コネクタの必要性も高まり、米国市場拡大を牽引している。

国内生産の拡大が中国における小口径コネクタ市場の成長を予測させる。

中国は現在、小口径コネクタ市場の約36.4%のシェアを占めています。中国の小口径コネクタ市場は、予測期間を通じて大幅なCAGRで成長すると見込まれています。

中国メーカーによる大規模生産は、医療機器やその他の業界用途で必要とされる小口径コネクタの需要を満たす、より経済的なソリューションの提供を可能にします。

これにより、規模の経済性が向上し、単価が低下し、手頃な価格が実現されるため、様々な分野での採用が拡大します。さらに、国内生産は多くのイノベーションをもたらし、現地企業は市場のニーズに対応し、製品を地域の要件に適応させる上でより有利な立場にあります。

強固な国内製造基盤の構築は、海外サプライヤーへの依存度を低減し、サプライチェーンの安定化を促進。これにより中国は医療分野の重要部品においてより自給自足的な体制を確立しつつある。

こうした生産シフトは、品質向上と国際基準達成に向けた優遇措置を通じた国内医療機器産業強化に焦点を当てる政府政策とも合致。これらの進展により、小口径コネクタはより広範な医療施設や業界で利用可能となり、市場成長を加速させている。

国際品質の医療機器に対する需要拡大がドイツ市場の成長過程を予測

ドイツは技術革新において強固な基盤を築くと見込まれている。2024年には同国が小口径コネクタ市場で相当なシェアを占めると予測される。

ドイツは厳格な基準と製造技術革新で知られ、同国製小口径コネクタは国際市場で高い需要がある。こうしたコネクターの輸出により、ドイツの製造企業は世界的に急成長する医療・業界分野、特に医療インフラを拡充する新興市場に参入できる。

さらにドイツは精密工学と国際安全基準遵守で高い評価を得ており、その小口径コネクターは市場性が高く、国際的なバイヤーにとって第一選択肢となっている。

小口径コネクタの輸出は、特に高齢化が進み慢性疾患が増加している地域において、先進医療機器・設備への世界的な需要が高まっていることから、新たな収益源を開拓する。これは顧客基盤の拡大、生産量の増加、国際的な多様なニーズに応えるためのイノベーション促進など、市場全体の成長をさらに牽引する。

競争環境

小口径コネクタ業界では、新製品シリーズの市場投入に向け、多額の投資と注力がなされている。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、世界市場での存在感を拡大するための戦略的パートナーを積極的に探すことです。

小口径コネクタ市場の最近の業界動向

- 2023年、フォーチュン・メディカル・インスツルメント社は、ENFitコネクタを採用したシリコーン製胃瘻チューブとシリコーン製経鼻胃管を発売しました。このコネクタは、液体および気体用小口径コネクタに関するISO 80369-3規格に基づいています。

小口径コネクタ業界の主要企業

- Baxter International Inc.

- B. Braun

- BD

- Smiths Medical – Smiths Group Company

- ICU Medical Inc

- Merit Medical Systems, Inc.

- Nordson Corporation

- Elcam Medical

- CardioMed Supplies Inc. (Nipro Corporation)

小口径コネクター産業の主要セグメント

製品別:

製品別では、液体用コネクターとガス用コネクターに分類される

用途別:

用途別では、呼吸器、経腸栄養、泌尿器、四肢カフ膨張、神経軸麻酔、血管内(ルアー)に区分される

業界:

業界はエンドユーザー別(病院、診療所、外来手術センター、在宅介護、その他)に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の主要国を網羅している。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 5.1. 製品別

- 5.2. 用途別

- 5.3. エンドユーザー別

- 5.4. 地域別

- 6. 製品別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 液体用コネクター

- 6.2. ガス用コネクター

- 7. 用途別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 呼吸器

- 7.2. 経腸栄養

- 7.3. 泌尿器科

- 7.4. 四肢カフ膨張

- 7.5. 神経軸麻酔

- 7.6. 血管内(ルアー)

- 8. エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 病院

- 8.2. クリニック

- 8.3. 外来手術センター

- 8.4. 在宅医療環境

- 8.5. その他

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 東アジア

- 9.4. 南アジア・太平洋地域

- 9.5. 西ヨーロッパ

- 9.6. 東ヨーロッパ

- 9.7. 中東・アフリカ

- 10. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 11. ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 12. 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 製品、用途、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 19. 企業プロファイル

-

- 19.1. Baxter International Inc.

- 19.2. B. Braun

- 19.3. BD

- 19.4. Smiths Medical – Smiths Group Company

- 19.5. ICU Medical Inc.

- 19.6. Merit Medical Systems, Inc.

- 19.7. Nordson Corporation

- 19.8. Elcam Medical

- 19.9. CardioMed Supplies Inc. (Nipro Corporation)

-