❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

胆道癌治療市場規模、シェア、および2025年から2035年までの予測見通し

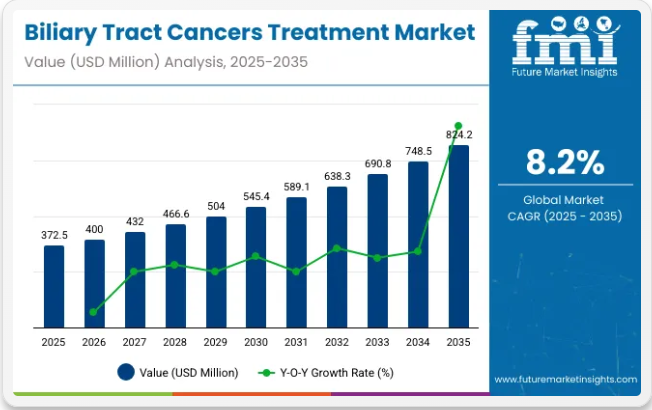

世界の胆道癌治療市場は、2025年の3億7,250万米ドルから2035年までに8億2,420万米ドルへ成長すると予測されており、堅調な年平均成長率(CAGR)8.2%を示しています。市場の拡大の主な要因は、胆管癌および胆嚢癌の発生率上昇、認知度向上と早期診断の進展、ならびに標的療法および免疫腫瘍学薬剤における画期的な進歩である。

胆道癌は稀ではあるが、進行が速い悪性腫瘍であり、症状が軽微または無症状で発症するため、通常は進行期に発見される。従来は手術、全身化学療法、緩和ケアで管理されてきたが、治療環境は精密医療へと移行しつつあり、無増悪生存期間の改善をもたらすバイオマーカーに基づく治療法やチェックポイント阻害剤への依存度が高まっている。

FGFR2阻害剤やIDH1阻害剤などの新興治療法は、特に肝内胆管癌患者を含む遺伝的に定義された患者サブグループで有効性を示している。PD-1/PD-L1阻害剤、併用免疫療法、腫瘍微小環境調節剤を探索する臨床試験がパイプラインをさらに支え、従来の難治症例における治療選択肢の拡大と奏効率の向上をもたらしている。

希少疾病用医薬品指定、画期的治療法指定、迅速承認といった強力な規制面の進展が、この領域への製薬投資を後押ししている。主要な腫瘍内科企業は、希少がん市場における未充足ニーズと機会を認識し、臨床パイプラインにおいて胆道がんを優先的に位置付けている。

2023年にTargeted Oncologyが主催したパネルディスカッションで、ハーバード大学医学部助教授のリピカ・ゴヤル博士は次のように述べた:「胆道癌分野では確かな進展が見られます。バイオマーカーに基づく治療と新たな免疫療法の組み合わせにより、これまで選択肢が限られていた患者の治療経路を変えつつあります。」

分子診断技術の継続的進歩、臨床試験参加者の拡大、次世代がん治療への世界的なアクセス拡大により、胆道がん治療市場は2035年までに加速的かつ変革的な成長過程を遂げる見込みである。

胆道癌の世界的負担

胆管癌や胆嚢癌を含む胆道癌は比較的稀だが、特定の地域で増加傾向を示している。有病率は地域によって異なり、肝吸虫感染症などのリスク要因により東南アジア、特にタイで高い発生率が観察される。欧米諸国では発生率は依然として低いものの、診断技術の向上と高齢化によりわずかに増加している。胆道癌は高齢者に多く、通常50歳以上の個人に影響を与える。

- Cancer Care Centerによれば、米国だけで年間8,000人に胆管癌(胆管癌)、4,700人に胆嚢癌が報告されている。

- 英国がん研究機構によれば、英国の胆嚢癌症例の71%が女性、29%が男性である。

- インド医学小児腫瘍内科雑誌によると、胆嚢癌は主にインドのガンジス川流域で診断され、胆道癌全体の80~90%を占める。

胆道癌治療に対する政府支援

胆道癌(BTC)は比較的稀ながら、診断が遅れ治療選択肢が限られるため重大な課題をもたらす。認知度向上と研究進展に伴い、各国政府は診断・治療・緩和ケアへのアクセス改善に向けた支援策の実施を開始している。国民保険適用から革新的治療の迅速承認まで、各国は医療インフラと資源に基づき多様な戦略を採用している。以下では、米国、英国、中国、インドなどの主要国が、政策支援、公的資金、制度的取り組みを通じて、効果的な胆道癌治療への高まるニーズにどのように対応しているかを概説する。

- 米国

- FDAはHER2陽性BTCに対するザニダタマブなどの新治療を承認し、CTX-009などの新興療法にファストトラック指定を付与することで、先進治療へのアクセス促進を支援している。

- 英国

- NHSは進行性BTCに対するデュルバルマブと化学療法の併用療法を保険適用対象とした。また英国はSAFIR-ABC10試験を開始し、遺伝子検査に基づき患者を標的治療薬にマッチングしている。

- 中国

- エンヘルツなどの抗がん剤が国家保険リストに追加され、BTCを含む現代治療へのアクセスが、より広範な腫瘍内科改革の下で拡大された。

- インド

- 政府支援には、地域がんセンターや保健大臣がん患者基金を通じた無料または補助付き医療が含まれる。ILBSやタタ記念病院などの主要病院が胆道がん専門治療を提供。

半期市場動向

下表は2025年から2035年までの各半期における、世界の胆道がん治療市場の予測CAGRを示す。2024年から2034年までの10年間の前半(H1)では、事業は9.0%のCAGRで成長過程に入ると予想される一方、同10年間の後半(H2)では、成長過程は8.7%とやや鈍化すると見込まれる。

その後、2025年上半期から2035年下半期にかけては、上半期に8.3%とやや低下し、下半期には7.8%と中程度の低下が見込まれる。市場は上半期に70.00ベーシスポイント(BPS)を失った。しかし下半期には90.00ベーシスポイント(BPS)を獲得した。

主要投資セグメント別胆道癌治療市場分析

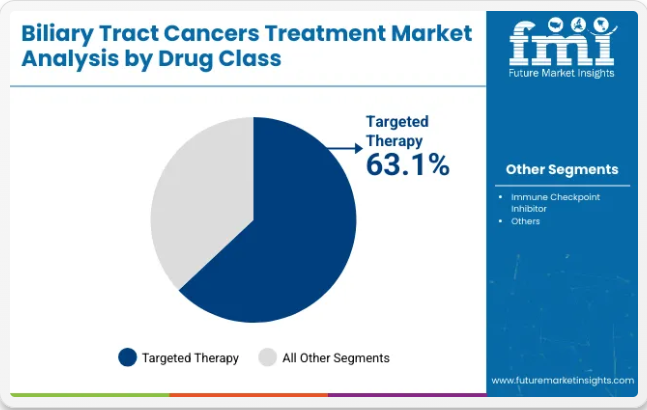

2025年時点で、標的療法が63.1%のシェアで市場を支配し、機関向け販売チャネルが85.5%を占める。精密腫瘍学、遺伝子プロファイリング、集中型病院インフラが、特にFGFR2およびIDH1変異陽性患者向けの新たなBTC治療法の採用を推進している。

精密腫瘍内科と遺伝子解析に焦点を当てた標的療法がBTC市場をリード

標的療法は2025年に63.1%のシェアを獲得し、胆道癌(BTC)治療市場を支配すると予想される。このセグメントは、癌特異的な遺伝子変異や分子経路を直接阻害する能力により急速に成長しており、従来の化学療法と比較して高い有効性と少ない副作用を提供する。ペミガチニブ(FGFR2阻害剤)やイボシデニブ(IDH1阻害剤)などの薬剤は、FGFR2融合遺伝子またはIDH1変異を有する胆管癌患者において高い有効性を示しており、治療パラダイムを個別化医療へと移行させている。

バイオマーカー駆動型治療の台頭は、特にBTCのような希少かつ侵攻性のがんにおいて、腫瘍内科の在り方を再構築している。ゲノム検査と薬剤設計の進歩に支えられ、新規標的薬剤の臨床試験は世界的に拡大を続けている。これらの治療法は、無増悪生存期間を改善するだけでなく、適格患者の毒性負担を大幅に軽減する。

製薬イノベーターやバイオテック企業は、BTC特異的な創薬パイプラインに積極的に投資しており、標的療法は次世代BTC治療の基盤となりつつある。腫瘍内科分野で遺伝子検査が標準化されるにつれ、精密な変異特異的治療薬への需要が市場拡大を牽引する見込みである。

病院中心の腫瘍内科提供モデルによる機関向け販売が市場を支配

2025年には胆道癌治療市場の85.5%を機関向け販売が占めると予測され、治療提供における病院および専門腫瘍内科センターの中心的役割が浮き彫りとなっている。BTC治療は、特に標的療法や免疫療法など複雑な治療法が継続的なモニタリング、点滴インフラ、専門医の介入を必要とするため、通常は設備の整った医療機関で実施される。

病院やがんクリニックは、標的療法の適格性を判断するために不可欠な画像診断や分子検査などの高度な診断検査の主要な実施場所でもある。これらの新規治療法の高コストは、支払者償還モデル下での医療機関による一括購入をさらに促進している。さらに、医師主導の治療プロトコルと医療機関の薬剤処方リストが、病院ベースの薬剤投与を主要な販売経路として強化している。

主要バイオ医薬品企業は、管理された保管・投与・患者支援サービスを確保するため、医療機関の枠組みを通じてBTC薬剤を流通させている。臨床試験数と高コストな個別化治療の増加に伴い、医療機関環境はBTC治療の中核であり続ける。この傾向は、継続的な医療投資、腫瘍内科ケアネットワークの拡大、集中型治療計画によって強化され、持続すると予想される。

胆道癌治療業界を牽引する主要成功要因

免疫療法が変革する胆道癌治療の将来展望

免疫療法は胆道癌(BTC)治療業界において最も有望かつ革新的な治療法の一つとして台頭している。BTCは侵攻性が高いため、免疫療法はこれらの難治性癌との闘いにおいて最も重要な未充足医療ニーズの一つに対応し得る。

学術機関と製薬企業の連携による研究加速が、この分野の進展を支えている。免疫療法は進行性または難治性のBTC患者に持続的な奏効と生存期間の延長をもたらし、その普及を促進している。したがって、新たな免疫標的や併用戦略が研究で明らかになるにつれ、免疫療法を用いたBTC治療の増加は劇的に拡大すると予想される。

特にPD-1/PD-L1およびCTLA-4に対するチェックポイント阻害剤の有用性において、ごく最近の画期的な進展があった。ペムブロリズマブとニボルマブを用いた研究は、臨床試験から有望な報告をもたらしている。CAR-T細胞療法の最近の進歩は、がんに関連する選択された抗原を標的とするために患者内で改変されたT細胞を関与させる新興分野を明らかにしており、これがBTCに対して新たな治療介入の可能性を開く。

標的療法と精密医療の拡大する役割が治療の新境地を開拓

標的療法の出現により、胆道癌治療のシナリオは大きく変化している。これは単に腫瘍を殺傷するだけでなく、ヒト体内において特定の遺伝子変異や分子経路を標的とし、腫瘍を殺傷・克服するアプローチである。このような精密医療ベースの手法は胆道癌治療市場をますます支配しつつあり、副作用を軽減しながら治療効果向上の可能性を拡大している。

主要な標的療法にはFGFR阻害剤とIDH1阻害剤が含まれ、特定の遺伝子変異を有するBTC患者サブグループで有効性が確認されている。FGFR阻害剤は肝内胆管癌に頻発するFGFR2融合を標的とし、IDH1阻害剤はIDH1変異患者向けに設計され、生存率と生活の質を大幅に向上させる個別化治療選択肢を提供する。

臨床的進歩と規制面での承認が、標的療法領域のさらなる加速的適応を推進している。例えば、ペミガチニブはFGFR2融合陽性BTC、イボシデニブはIDH1変異陽性BTCの治療で承認を得ており、バイオマーカーに基づく薬剤設計による治療への依存度が高まる傾向を示している。

製薬企業がHER2増幅やBRAF変異といった新たな標的を発見し始めたことで、研究開発投資の増加も標的療法拡大の要因となっている。今後、遺伝子プロファイリングやコンパニオン診断の普及が進むことで、標的療法のさらなる発展が期待される。

希少疾病用医薬品指定と規制上の優遇措置は、胆道癌治療市場において重要な機会を提供する。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの政府機関は、この医療分野における膨大な研究・発見をさらに促進するため、希少疾病用医薬品に対するインセンティブプログラムを導入している。

希少疾病用医薬品の指定は、臨床試験費用の軽減、税額控除、承認後の長期独占権付与などにおいて極めて有益である。例えば米国では7年間、ヨーロッパでは10年間の市場独占権が認められ、製薬企業は競合なく革新の成果を享受できる。さらにファストトラック審査や優先審査制度により規制プロセスが短縮され、新規治療法の市場参入が加速される。

こうした優遇措置は財務リスクを軽減し、中小バイオテック企業や大手製薬会社が標的療法、免疫療法、先進的薬物送達システムを含む新規BTC治療法へ投資する意欲を高めることで、イノベーションを促進してきた。規制面の支援が継続される中、命を救うBTC治療法を開発する機会は膨大であり、市場の成長過程とイノベーションの肥沃な土壌を創出している。

胆道癌(BTC)の異質性は市場の成長過程における主要な課題である。

胆道癌は遺伝的・分子的特徴において極めて多様性を示す。この特性が研究・臨床治療において最も困難な癌種の一つとなっている。この異質性は適切な治療法の開発、臨床試験の設計、研究対象患者の適切な層別化に重大な影響を及ぼす。

一部のBTCには、FGFR2融合を有する肝内胆管癌、肝外胆管癌、胆嚢癌といった異なるサブタイプが存在し、それぞれ固有の分子特徴を有する。変異にはIDH1変異、HER2増幅、KRAS変異といったバイオマーカーも含まれる。

この多様性により、普遍的に適用可能な治療法の開発は非常に困難であり、製薬企業は極めて特定のサブグループに焦点を絞らざるを得ない。これは特定の患者集団には有益だが、薬剤の適切な市場を大幅に縮小し、臨床試験を複雑化させる。

さらに、BTC内の異質性は治療反応の多様性を招くことが多く、一部の患者は最終的に標的療法に耐性を獲得する可能性がある。したがって、これらの治療法が有効である期間は限定的となり、継続的なイノベーションのためのコスト増大につながる。これらの課題は、BTCの遺伝的・分子的環境の複雑性に起因し、市場成長過程と包括的治療ソリューションの進展を著しく制約している。

胆道癌治療における市場構造と集中度分析

ティア1企業は市場をリードし、世界市場シェアの69.3%を占める。こうした企業は治療法革新に焦点を当てた研究開発(R&D)に最大限の投資を集中させている。ティア1の先頭に立つのはアストラゼネカ、インサイト、メルク社である。この分野をリードするもう一つの理由は、革新的な新規化学物質をライセンスインするための買収戦略的提携と、それらを通じた新技術・先端技術の獲得にある。同社は有効性と安全性の両面を確認するため、広範な臨床試験の実施を重視している。

ティア2企業には特定地域に存在感を示し、現地市場に大きな影響力を持つ中堅企業が属し、約30.7%の市場シェアを占める。ティア2のトップ企業は第一三共株式会社、ジャズ・ファーマシューティカルズ、リレー・セラピューティクス、セルヴィエ・ファーマシューティカルズ、大鵬薬品工業株式会社である。これらの企業は通常、新興技術と製品開発の迅速化のために研究機関や組織と提携契約を結ぶ。

これらの企業は機敏性と適応性を重視し、特定の癌種や希少疾患を対象とした新治療法を迅速に市場投入できる。さらに競争力のある価格設定のため、低コスト生産手法にも注力している。

第3層企業(BeiGene、Exelixis、HUTCHMEDなど)は特定製品に特化しニッチ市場に対応するため、業界の多様性をさらに高めている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、胆道癌治療薬の売上はダイナミックで競争力のある状態を維持している。

胆道癌のスクリーニング、治療、アクセスを推進する主要国

以下のセクションでは、各国における胆道癌治療薬市場の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場需要分析を提供します。北米では米国が2035年まで高い市場シェアを維持し、引き続き主導的立場にあると予測されます。アジア太平洋地域では、日本市場が2035年までに8.6%のCAGR(年平均成長率)を記録すると見込まれています。

遺伝子プロファイリング技術の進歩は、米国におけるBTC治療市場の成長過程における主要な推進要因の一つである。

米国胆道癌治療市場は2025年から2035年にかけて8.2%のCAGRを示す。2024年時点で米国は北米市場で最大のシェアを占めており、2035年までその地位を維持する見込み。

米国では、遺伝子プロファイリング技術の進歩が最も重要な推進要因となっている。ペミガチニブとイボシデニブは特定の変異を有するBTC患者を標的とする。特定の遺伝子変異が発見され、ペミガチニブやイボシデニブなどの標的薬が開発された。これは従来の治療法と比較して、より正確で個別化されたアプローチであり、有効性の向上と副作用の低減を実現する、BTC管理における全く新たな手法である。

医療と研究の基盤が整った米国では、こうした遺伝子プロファイリング技術が容易に臨床導入されている。変異を診断する早期検査により患者層別化が向上し、適切な患者への適切な治療が保証されている。

この意味で、個別化医療は治療法の採用を促進し、特定の疾患に対する承認薬の開発を加速させ、米国市場の成長過程を支え続けている。この革新的な治療パラダイムは、同国が推進する精密医療の理念とも合致し、新たなBTC治療法への投資と需要の両方を喚起している。

英国の精密医療におけるリーダーシップは、BTC治療市場成長過程の重要な推進力である。

英国のBTC治療市場は、2025年から2035年にかけて年平均成長率(CAGR)9.5%で拡大する見込みである。英国は西ヨーロッパ地域において、同地域の歴史的傾向に沿い、予測期間を通じて最大のシェアを維持する。

英国の精密医療におけるリーダーシップは、BTC治療市場の重要な成長ドライバーの一つである。遺伝子プロファイリングと標的療法が英国の日常臨床診療に統合されつつあり、同国は個別化がん治療の拠点となっている。BTC患者におけるゲノムプロファイリングの進歩により、重要な遺伝子変異の特定も可能となった。

これにはFGFR2融合やIDH1変異が含まれ、治療方針決定の重要な根拠となる。この標的治療により、自身の遺伝子構成に最適な治療を受けた患者は、従来療法群と比較して治療成績が向上し、副作用も軽減される。

強力な研究プログラムと、学術界、病院医療、製薬企業間の連携が、英国における精密医療の追求を保証している。BTCにおける遺伝子検査の普及と革新的標的療法の組み合わせは、治療面での新たな道を開拓する。したがって、カスタマイズされたケアの革新は、優れた患者転帰をもたらすだけでなく、BTC治療領域における市場の成長を加速させる。

中国における肝疾患の高有病率が市場を牽引している。

中国の胆道癌治療市場は、2025年から2035年にかけて年平均成長率(CAGR)7.0%で拡大する見込みである。現在、中国は東アジア市場で最大のシェアを占めており、この傾向は予測期間を通じて継続すると予想される。

肝疾患はBTC発症リスクを著しく高め、本疾患の増加傾向に寄与している。数百万人が慢性肝疾患に苦しんでおり、効果的なBTC治療を求める患者層が拡大中だ。中国における胆道癌治療の主要原因として最も高い有病率を示すのは、B型・C型肝炎や肝硬変などの肝疾患である。

BTCsの発生率増加に伴い、患者のニーズに応える高度な診断ツールと革新的な治療法の必要性が高まっている。BTCsの診断・治療の改善は医療の焦点となり、治療市場の成長を促進している。肝疾患とBTCsの関連性がより認識されるにつれ、適切なケアと治療を受けるため、早期に診療所を経て病院を受診する患者数が増加している。

胆道癌治療市場の主要企業

市場プレイヤーは、新製剤による差別化製品、医療提供者との戦略的提携による流通網構築などの戦略を採用しているが、おそらく最も重要な戦略的焦点は、製品ポートフォリオと世界的な市場プレゼンスを強化するための戦略的パートナーを積極的に模索することである。

胆道癌治療市場の最近の業界動向

- 2024年12月、Relay Therapeutics社とElevar Therapeutics社は、リラフグラチニブ(RLY-4008)の開発および商業化に関する独占的世界ライセンス契約を発表した。リラフグラチニブは、FGFR2駆動型胆管癌患者向けに現在開発中の、線維芽細胞成長因子受容体2(FGFR2)を標的とする経口低分子阻害剤である。

- カナダ保健省は2024年5月に本薬剤の申請を受理し承認。メルク社はKEYTRUDA(ペムブロリズマブ)の承認を取得。本薬剤は進行性・切除不能または転移性胆道癌を対象とする。

- 2024年4月、アストラゼネカはTOPAZ-1第III相試験の結果を発表し、同社のイムフィンジ(デュルバルマブ)が標準治療との併用で

胆道癌治療産業における主要投資セグメント

- Incyte

- Merck & Co., Inc.

- AstraZeneca

- TAIHO PHARMACEUTICAL CO., LTD

- Servier Pharmaceuticals LLC

- Jazz Pharmaceuticals plc

- Relay Therapeutics

- DAIICHI SANKYO COMPANY, LIMITED.

- BeiGene, Ltd.

- HUTCHMED

- Exelixis, Inc

胆道癌治療業界における主要投資セグメント別分析

薬剤分類別:

薬剤クラス別では、業界は以下に分類される:標的療法(FGFR2阻害剤、IDH1阻害剤、HER2標的薬剤)および免疫チェックポイント阻害剤(ペムブロリズマブ、デュルバルマブ)。

投与経路別:

流通経路別では、業界は以下に分類される:経口投与および静脈内投与。

治療ライン別:

治療ライン別では、業界は第一選択治療と第二選択治療に分類される。

販売チャネル別:

販売チャネル別では、業界は医療機関向け販売と小売販売に分類される。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要(米ドルベース)分析 2020年~2024年および予測 2025年~2035年(過去分析と将来予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤分類別

- 投与経路別

- 治療ライン別

- 販売チャネル別

- 地域別

- 薬剤分類別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 標的療法

- 免疫チェックポイント阻害剤

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、投与経路別

- 経口

- 静脈内

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、治療ライン別

- 第一選択治療

- 第二選択治療

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、販売チャネル別

- 機関向け販売

- 小売販売

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別・国別)

- 30カ国における2025年から2035年までの売上予測(薬剤分類別、投与経路別、治療ライン別、販売チャネル形態別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Incyte

- Merck & Co., Inc.

- AstraZeneca

- TAIHO PHARMACEUTICAL CO., LTD

- Servier Pharmaceuticals LLC

- Jazz Pharmaceuticals plc

- Relay Therapeutics

- DAIICHI SANKYO COMPANY, LIMITED

- BeiGene, Ltd.

- HUTCHMED

- Exelixis, Inc

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:薬剤分類別グローバル市場規模(百万米ドル)予測、2018年から2033年

表3:投与経路別グローバル市場規模予測(2018~2033年、百万米ドル)

表4:分子タイプ別グローバル市場規模予測(2018~2033年、百万米ドル)

表5:製品タイプ別グローバル市場規模予測(2018~2033年、百万米ドル)

表6:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表7:北米市場規模(百万米ドル)予測(薬剤分類別、2018年~2033年)

表8:北米市場規模(百万米ドル)予測(投与経路別、2018年~2033年)

表9:分子タイプ別北米市場規模予測(百万米ドル)、2018年から2033年

表10:製品タイプ別北米市場規模予測(百万米ドル)、2018年から2033年

表11:国別ラテンアメリカ市場規模予測(百万米ドル)、2018年から2033年

表12:ラテンアメリカ市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)予測:投与経路別、2018年から2033年

表14:ラテンアメリカ市場規模(百万米ドル)予測:分子タイプ別、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)予測:製品タイプ別、2018年から2033年

表16:欧州市場規模(百万米ドル)予測:国別、2018年から2033年

表17: 欧州市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表18:欧州市場規模(百万米ドル)予測:投与経路別、2018年から2033年

表19:欧州市場規模(百万米ドル)予測:分子タイプ別、2018年から2033年

表20:製品タイプ別欧州市場規模(百万米ドル)予測、2018年から2033年

表21:国別南アジア市場規模(百万米ドル)予測、2018年から2033年

表22:薬剤クラス別南アジア市場規模(百万米ドル)予測、2018年から2033年

表23:南アジア市場規模(百万米ドル)投与経路別予測、2018年から2033年

表24:南アジア市場規模(百万米ドル)分子タイプ別予測、2018年から2033年

表25:南アジア市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表26:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表27:東アジア市場規模(百万米ドル)薬剤分類別予測、2018年から2033年

表28:東アジア市場規模(百万米ドル)投与経路別予測、2018年から2033年

表29:分子タイプ別東アジア市場規模予測(百万米ドル)、2018年から2033年

表30:製品タイプ別東アジア市場規模予測(百万米ドル)、2018年から2033年

表31:国別オセアニア市場規模予測(百万米ドル)、2018年から2033年

表32:オセアニア市場規模(百万米ドル)予測:薬剤分類別、2018年から2033年

表33:オセアニア市場規模(百万米ドル)予測:投与経路別、2018年から2033年

表34:分子タイプ別オセアニア市場規模(百万米ドル)予測、2018年から2033年

表35:製品タイプ別オセアニア市場規模(百万米ドル)予測、2018年から2033年

表36:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2018年から2033年)

表37:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(薬剤分類別、2018年から2033年)

表38:MEA市場規模(百万米ドル)投与経路別予測、2018年から2033年

表39:MEA市場規模(百万米ドル)分子タイプ別予測、2018年から2033年

表40:MEA市場規模 (百万米ドル)製品タイプ別予測、2018年から2033年

図一覧

図1:薬物クラス別グローバル市場規模(百万米ドル)、2023年から2033年

図2:投与経路別グローバル市場規模(百万米ドル)、2023年から2033年

図3:分子タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図4:製品タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図7:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図8:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図9:グローバル市場規模 (百万米ドル)薬剤クラス別分析、2018年から2033年

図10:薬剤クラス別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図11:薬剤クラス別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:投与経路別グローバル市場規模(百万米ドル)分析、2018年~2033年

図13:投与経路別グローバル市場シェア(%)およびBPS分析、2023年~2033年

図14: 投与経路別グローバル市場前年比成長率(%)予測、2023年から2033年

図15:分子タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図16:分子タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図17:分子タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図18:製品タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図19:製品タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図20:製品タイプ別世界市場前年比成長率(%)予測、2023年から2033年

図21:薬剤クラス別世界市場魅力度、2023年から2033年

図22:投与経路別世界市場魅力度、2023年から2033年

図23:分子タイプ別グローバル市場魅力度、2023年から2033年

図24:製品タイプ別グローバル市場魅力度、2023年から2033年

図25:地域別グローバル市場魅力度、2023年から2033年

図26:北米市場規模(百万米ドル)-薬剤分類別、2023年から2033年

図27:北米市場規模(百万米ドル)-投与経路別、2023年から2033年

図28:分子タイプ別北米市場規模(百万米ドル)、2023年から2033年

図29:製品タイプ別北米市場規模(百万米ドル)、2023年から2033年

図30:国別北米市場規模 (百万米ドル)国別、2023年から2033年

図31:北米市場規模(百万米ドル)国別分析、2018年から2033年

図32:北米市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図33:北米市場の前年比成長率(%)予測(国別、2023年から2033年)

図34:北米市場規模(百万米ドル)の薬剤分類別分析(2018年から2033年)

図35:北米市場における薬剤分類別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における薬剤分類別前年比成長率(%)予測、2023年から2033年

図37:北米市場規模(百万米ドル)投与経路別分析、2018年~2033年

図38:北米市場シェア(%)およびBPS分析(投与経路別)、2023年~2033年

図39:北米市場 前年比成長率(%)予測(投与経路別)、2023年から2033年

図40:北米市場 価値(百万米ドル)分析(分子タイプ別)、2018年から2033年

図41:北米市場における分子タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図42:北米市場分子タイプ別前年比成長率(%)予測、2023年から2033年

図43:北米市場製品タイプ別市場規模(百万米ドル)分析、2018年から2033年

図44:北米市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図45:北米市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図46:北米市場における薬剤クラス別市場魅力度、2023年から2033年

図47:北米市場における投与経路別魅力度(2023年~2033年)

図48:北米市場における分子タイプ別魅力度(2023年~2033年)

図49:北米市場における製品タイプ別魅力度(2023年~2033年)

図50:北米市場の魅力度(国別)、2023年から2033年

図51:ラテンアメリカ市場規模(百万米ドル)薬剤分類別、2023年から2033年

図52:ラテンアメリカ市場規模(百万米ドル)投与経路別、2023年から2033年

図53:ラテンアメリカ市場規模(百万米ドル)分子タイプ別、2023年から2033年

図54:ラテンアメリカ市場規模(百万米ドル)製品タイプ別、2023年から2033年

図55:ラテンアメリカ市場規模(百万米ドル)国別、2023年から2033年

図56:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図57:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図58:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図59:ラテンアメリカ市場規模(百万米ドル)の薬剤分類別分析(2018年~2033年)

図60:ラテンアメリカ市場規模シェア(%)およびBPS分析(薬剤分類別、2023年~2033年)

図61:ラテンアメリカ市場 薬剤クラス別 前年比成長率(%)予測、2023年から2033年

図62:ラテンアメリカ市場 投与経路別 市場規模(百万米ドル)分析、2018年から2033年

図63:ラテンアメリカ市場 投与経路別 市場シェア(%)およびBPS分析、2023年から2033年

図64:ラテンアメリカ市場 投与経路別 前年比成長率(%)予測、2023年から2033年

図65:ラテンアメリカ市場 分子タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図66:分子タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図67:分子タイプ別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図68:ラテンアメリカ市場規模(百万米ドル)製品タイプ別分析、2018年から2033年

図69:ラテンアメリカ市場シェア(%)およびBPS分析(製品タイプ別)、2023年から2033年

図70:ラテンアメリカ市場前年比成長率(%)予測(製品タイプ別)、2023年から2033年

図71:ラテンアメリカ市場の魅力度(薬剤クラス別)、2023年から2033年

図72:ラテンアメリカ市場の魅力度(投与経路別)、2023年から2033年

図73:ラテンアメリカ市場の魅力度(分子タイプ別)、2023年から2033年

図74:製品タイプ別ラテンアメリカ市場の魅力度、2023年から2033年

図75:国別ラテンアメリカ市場の魅力度、2023年から2033年

図76:欧州市場規模(百万米ドル)-薬剤分類別、2023年から2033年

図77:欧州市場規模(百万米ドル)-投与経路別、2023年から2033年

図78:分子タイプ別欧州市場規模(百万米ドル)、2023年から2033年

図79:製品タイプ別欧州市場規模(百万米ドル)、2023年から2033年

図80:国別欧州市場規模(百万米ドル)、2023年から2033年

図81:欧州市場規模(百万米ドル)国別分析、2018年~2033年

図82:欧州市場シェア(%)およびBPS分析(国別)、2023年~2033年

図83:欧州市場前年比成長率(%)予測(国別)、2023年~2033年

図84:欧州市場規模(百万米ドル)の薬剤分類別分析、2018年から2033年

図85:欧州市場規模シェア(%)およびBPSの薬剤分類別分析、2023年から2033年

図86:欧州市場の薬剤分類別前年比成長率(%)予測、2023年から2033年

図87:投与経路別欧州市場規模(百万米ドル)分析、2018年~2033年

図88:投与経路別欧州市場シェア(%)およびBPS分析、2023年~2033年

図89:投与経路別欧州市場前年比成長率(%)予測、2023年~2033年

図90:分子タイプ別欧州市場規模(百万米ドル)分析、2018年から2033年

図91:分子タイプ別欧州市場シェア(%)およびBPS分析、2023年から2033年

図92:分子タイプ別欧州市場前年比成長率(%)予測、2023年から2033年

図93:製品タイプ別欧州市場規模(百万米ドル)分析、2018年から2033年

図94:製品タイプ別欧州市場シェア(%)およびBPS分析、2023年から2033年

図95:製品タイプ別欧州市場前年比成長率(%)予測、2023年から2033年

図96:欧州市場の魅力度(薬剤分類別)、2023年から2033年

図97:欧州市場の魅力度(投与経路別)、2023年から2033年

図98:欧州市場の魅力度(分子タイプ別)、2023年から2033年

図99:製品タイプ別欧州市場魅力度、2023年から2033年

図100:国別欧州市場魅力度、2023年から2033年

図101:薬剤クラス別南アジア市場規模(百万米ドル)、2023年から2033年

図102:南アジア市場規模(百万米ドル)投与経路別、2023年から2033年

図103:南アジア市場規模(百万米ドル)分子タイプ別、2023年から2033年

図104:南アジア市場規模(百万米ドル)製品タイプ別、2023年から2033年

図105:南アジア市場規模(百万米ドル)国別、2023年から2033年

図106:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図107:南アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図108:南アジア市場の前年比成長率(%)予測(国別、2023年から2033年)

図109:南アジア市場規模(百万米ドル)の薬剤分類別分析(2018年から2033年)

図110:南アジア市場規模シェア (%)およびBPS分析(薬剤分類別)、2023年から2033年

図111:南アジア市場 前年比成長率(%)予測(薬剤分類別)、2023年から2033年

図 112:南アジア市場価値(百万米ドル)投与経路別分析、2018 年から 2033 年

図 113:南アジア市場価値シェア(%)および投与経路別 BPS 分析、2023 年から 2033 年

図114:南アジア市場における投与経路別前年比成長率(%)予測(2023年~2033年)

図115:分子タイプ別南アジア市場規模(百万米ドル)分析、2018年から2033年

図116:分子タイプ別南アジア市場シェア(%)およびBPS分析、2023年から2033年

図117: 南アジア市場 前年比成長率(%)予測(分子タイプ別)、2023年から2033年

図118:南アジア市場規模(百万米ドル)分析(製品タイプ別)、2018年から2033年

図119:南アジア市場シェア(%)およびBPS分析(製品タイプ別)、2023年から2033年

図120:製品タイプ別南アジア市場前年比成長率(%)予測、2023年から2033年

図121:薬剤クラス別南アジア市場魅力度、2023年から2033年

図122:投与経路別南アジア市場魅力度、2023年から2033年

図123:分子タイプ別南アジア市場の魅力度、2023年から2033年

図124:製品タイプ別南アジア市場の魅力度、2023年から2033年

図125:国別南アジア市場の魅力度、2023年から2033年

図126:東アジア市場規模(百万米ドル)-薬剤分類別、2023年から2033年

図127:東アジア市場規模(百万米ドル)-投与経路別、2023年から2033年

図128:分子タイプ別東アジア市場規模(百万米ドル)、2023年から2033年

図129:製品タイプ別東アジア市場規模(百万米ドル)、2023年から2033年

図130:国別東アジア市場規模(百万米ドル)、2023年から2033年

図131:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図132:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図133:東アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図134:東アジア市場規模(百万米ドル)の薬剤分類別分析、2018年から2033年

図135:東アジア市場シェア(%)およびBPSの薬剤分類別分析、2023年から2033年

図136:東アジア市場 薬物クラス別前年比成長率(%)予測、2023年から2033年

図137:東アジア市場 投与経路別市場規模(百万米ドル)分析、2018年から2033年

図138:東アジア市場 投与経路別市場規模シェア (%)およびBPS分析(投与経路別)、2023年から2033年

図139:東アジア市場の前年比成長率(%)予測(投与経路別)、2023年から2033年

図140:東アジア市場規模(百万米ドル)分析(分子タイプ別)、2018年から2033年

図141:分子タイプ別東アジア市場価値シェア(%)およびBPS分析、2023年から2033年

図142:分子タイプ別東アジア市場前年比成長率(%)予測、2023年から2033年

図143: 東アジア市場規模(百万米ドル)製品タイプ別分析、2018年から2033年

図144:東アジア市場シェア(%)およびBPS分析(製品タイプ別)、2023年から2033年

図145:東アジア市場前年比成長率(%)予測(製品タイプ別)、2023年から2033年

図146:東アジア市場における薬剤分類別魅力度、2023年から2033年

図147:東アジア市場における投与経路別魅力度、2023年から2033年

図148:東アジア市場における分子タイプ別魅力度、2023年から2033年

図149:製品タイプ別東アジア市場魅力度、2023年から2033年

図150:国別東アジア市場魅力度、2023年から2033年

図151:薬物クラス別オセアニア市場規模(百万米ドル)、2023年から2033年

図152:オセアニア市場規模(百万米ドル)投与経路別、2023年から2033年

図153:オセアニア市場規模(百万米ドル)分子タイプ別、2023年から2033年

図154:オセアニア市場規模(百万米ドル)製品タイプ別、2023年から2033年

図155:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図156:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図157:オセアニア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図158:オセアニア市場の前年比成長率(%)予測(国別)、2023年から2033年

図159:オセアニア市場規模(百万米ドル)薬剤クラス別分析、2018年から2033年

図160:オセアニア市場規模シェア(%)およびBPS薬剤クラス別分析、2023年から2033年

図161:オセアニア市場 薬剤クラス別 前年比成長率(%)予測、2023年から2033年

図162:オセアニア市場規模(百万米ドル)投与経路別分析、2018年から2033年

図163:オセアニア市場シェア(%)およびBPS分析(投与経路別)、2023年から2033年

図164:オセアニア市場 投与経路別 前年比成長率(%)予測、2023年から2033年

図165:オセアニア市場 分子タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図166: オセアニア市場における分子タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図167:オセアニア市場における分子タイプ別前年比成長率(%)予測、2023年から2033年

図168:オセアニア市場における製品タイプ別市場価値(百万米ドル)分析、2018年から2033年

図169:オセアニア市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図170:オセアニア市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図171:オセアニア市場の魅力度(薬剤クラス別)、2023年から2033年

図172:オセアニア市場の魅力度(投与経路別)、2023年から2033年

図173:分子タイプ別オセアニア市場魅力度、2023年から2033年

図174:製品タイプ別オセアニア市場魅力度、2023年から2033年

図175:国別オセアニア市場魅力度、2023年から2033年

図176:MEA市場規模(百万米ドル)-薬剤分類別、2023年から2033年

図177:MEA市場規模(百万米ドル)-投与経路別、2023年から2033年

図178:MEA市場規模(百万米ドル)-分子タイプ別、2023年から2033年

図179:製品タイプ別MEA市場規模(百万米ドル)、2023年から2033年

図180:国別MEA市場規模(百万米ドル)、2023年から2033年

図181:国別MEA市場規模(百万米ドル)分析、2018年から2033年

図182:国別MEA市場シェア(%)およびBPS分析、2023年から2033年

図183:国別MEA市場前年比成長率(%)予測、2023年から2033年

図184:MEA市場規模(百万米ドル)の薬剤分類別分析、2018年から2033年

図185:MEA市場規模シェア(%)およびBPSの薬剤分類別分析、2023年から2033年

図186:MEA市場 薬物クラス別 前年比成長率(%)予測、2023年から2033年

図187:投与経路別MEA市場価値(百万米ドル)分析、2018年から2033年

図188:投与経路別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図189:投与経路別MEA市場前年比成長率(%)予測、2023年から2033年

図190:分子タイプ別MEA市場規模(百万米ドル)分析、2018年から2033年

図191:分子タイプ別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図192:分子タイプ別MEA市場前年比成長率(%)予測、2023年から2033年

図193:製品タイプ別MEA市場価値(百万米ドル)分析、2018年から2033年

図194:製品タイプ別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図195:製品タイプ別MEA市場前年比成長率(%)予測、2023年から2033年

図196:薬剤クラス別MEA市場魅力度、2023年から2033年

図197:投与経路別MEA市場魅力度、2023年から2033年

図198:分子タイプ別MEA市場の魅力度、2023年から2033年

図199:製品タイプ別MEA市場の魅力度、2023年から2033年

図200:国別MEA市場の魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖