❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

酵素補充療法(ERT)市場規模とシェア予測見通し 2025年から2035年

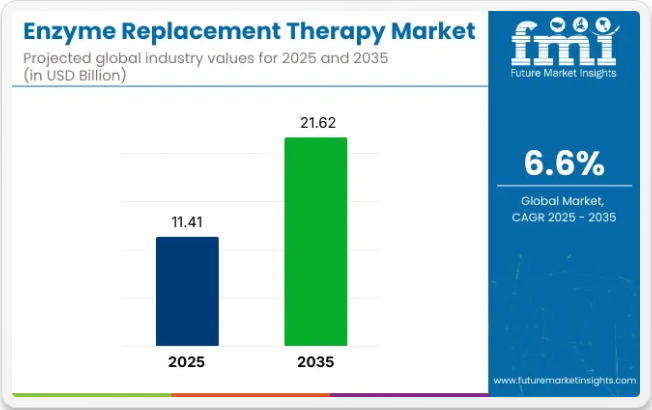

世界の酵素補充療法(ERT)市場は、2025年に114億1000万米ドルと評価され、2035年までに216億2000万米ドルに達すると予測されており、予測期間中のCAGRは6.6%を示しています。この成長過程は、ゴーシェ病、ファブリー病、ポンペ病、ムコ多糖症などの希少遺伝性・代謝性疾患に対する認識の高まり、早期診断、治療の進歩によって推進されている。

ERTは、欠損または機能不全の酵素を補充することで酵素欠乏症の治療に重要な役割を果たし、患者の転帰と生活の質を改善する。研究資金の増加、遺伝子検査へのアクセス改善、患者支援活動が、世界の医療システムにおける早期介入とERTの普及に貢献している。

バイオ医薬品イノベーションと個別化医療アプローチがERTの開発環境を変革中だ。企業は次世代バイオ医薬品、PEG化技術、標的送達プラットフォームを通じ、酵素療法の有効性・安全性・投与レジメンの改善に注力している。

組換えDNA技術の進歩により、薬物動態が改善された高純度酵素の生産が可能となっている。さらに臨床試験では、適応症拡大、小児への応用、患者の利便性向上のための在宅点滴オプションが模索されている。製薬企業と研究機関の連携がパイプライン拡充を推進する一方、希少疾病用医薬品の指定や迅速承認制度が新規治療法の市場参入を加速させている。

支援的な政策枠組みと償還構造が酵素補充療法(ERT)市場の展望を強化している。米国FDA、ヨーロッパEMA、日本のPMDAなどの規制当局は、税制優遇措置、助成金支援、独占期間を通じて希少疾病用医薬品の開発を積極的に推進している。北米とヨーロッパの希少疾病政策が市場アクセスをさらに支援する一方、新興経済国では専門医療インフラへの投資が増加している。

医療システムが精密医療と実世界データを治療プロトコルに統合する中、酵素補充療法市場は着実に拡大し、従来治療困難だったリソソーム蓄積症や代謝障害患者に人生を変える解決策を提供すると予想される。

主要投資セグメント別酵素補充療法市場分析

本市場は治療対象疾患、投与経路、薬剤タイプ、地域別に分類される。治療対象疾患別では、市場はファブリー病、ゴーシェ病、ムコ多糖症(MPS I、MPS II、MPS IVA、MPS VI、MPS VIIを含む)、ポンペ病、リソソーム酸リパーゼ欠損症、その他(クラッベ病、ニーマン・ピック病B型、ウォルマン病、バッテン病)に分類される。

投与経路別では、経口酵素補充療法と注射用酵素補充療法に区分される。薬局タイプ別では、病院薬局、専門治療薬局、小売薬局に分類される。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類される。

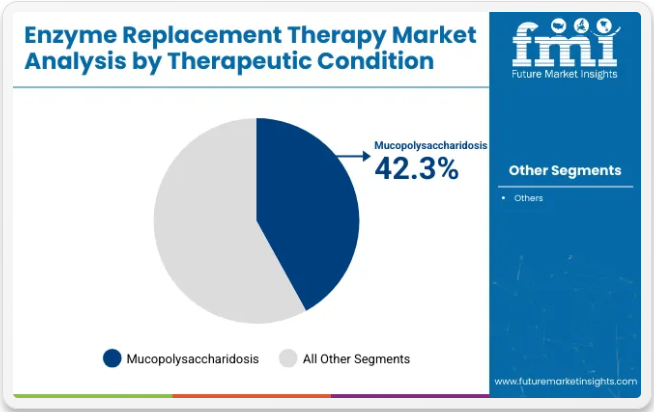

治療対象疾患別では、2025年にムコ多糖症が42.3%の市場シェアで首位となる見込み

ムコ多糖症(MPS)セグメントは、2025年までに治療対象疾患別酵素補充療法市場において42.3%を占めると予測される。MPSは、グリコサミノグリカン(GAG)分解を阻害する酵素欠損によって引き起こされる、遺伝性のリソソーム蓄積症群を指す。

これにはMPS I(ハーラー症候群)、MPS II(ハンター症候群)、MPS IVA(モルキオA型)、MPS VI(マロトー・ラミー症候群)、MPS VII(スライ症候群)が含まれる。酵素補充療法(ERT)はこれらの疾患治療の基盤となっており、バイオマリン、サノフィ、JCRファーマシューティカルズなどの企業が種類特異的治療薬を提供している。ERTは骨格変形、関節硬直、肝脾腫、呼吸器問題などの症状緩和に寄与し、患者の生活の質を大幅に改善する。

ゴーシェ病セグメントは2025年に市場全体の27.9%を占めると予測される。最も一般的なリソソーム蓄積症の一つであるゴーシェ病は、確立されたERTプロトコルと長年の市場存在感の恩恵を受けている。イミグルセラーゼやベラグルセラーゼなどの承認治療薬は、先進国・新興国市場双方で広く採用されている。

経口基質減少療法(SRT)の進歩にもかかわらず、優れた臨床効果からERTが依然として優先選択肢である。新生児スクリーニングの拡大、早期診断、そして世界の医療アクセスの改善に伴い、2025年から2035年にかけてMPSおよびゴーシェ病がERT領域の治療需要を主導し続ける見込み。

投与経路別では、注射型ERTが2025年に87.4%の市場シェアで優位を維持

注射型酵素補充療法(ERT)はERT市場における優位性を維持し、2025年には総シェアの87.4%を占めると予測される。リソソーム蓄積症に対する標準的な投与経路である静脈内注入は、確実な酵素送達、迅速な全身吸収、分解リスクの最小化を実現する。

注射用ERTはゴーシェ病、ファブリー病、ポンペ病、およびムコ多糖症の複数サブタイプの治療に広く用いられている。武田薬品工業、サノフィ、アレクシオンなどの企業は、安定性の向上、免疫原性の低減、半減期の延長により投与頻度を最小化し、患者のコンプライアンスと治療成果の向上に取り組んでいる。モニタリングと定量投与が必要なため、病院や専門クリニックが主な投与場所であり続けている。

経口ERTセグメントは、消化管内での酵素分解という課題により全身投与が非効率となる制約がある。しかしながら、特に腸管内で局所的な酵素活性が必要な疾患や、カプセル化や酵素修飾により経口バイオアベイラビリティを向上させられる疾患において、革新が進んでいる。

経口療法は依然として実験段階または特定の適応症で新たに承認された段階にあるが、利便性と在宅使用の可能性が成長過程を解き明かす鍵となるかもしれない。とはいえ、注射型ERTは依然として、ほとんどのライソゾーム疾患において医師が好んで選択し、臨床的に有効性が確認された投与経路である。

薬局タイプ別では、2025年に病院薬局が48.6%の市場シェアで主導

病院薬局は、2025年までに薬局タイプ別酵素補充療法市場で48.6%のシェアを占めると予測され、複雑な輸液ベース療法の主要な流通経路として台頭する見込みです。ゴーシェ病、ファブリー病、ムコ多糖症などの疾患に対する静脈内ERT治療の投与において、病院調剤薬局の役割は極めて重要です。

病院は、有害反応の管理と投与量の正確性を確保するために必要なインフラ、訓練を受けた輸液専門家、規制監督を提供します。入院部門と外来部門が連携して、管理された環境下でこれらの治療を提供し、多くの場合、希少疾患に対する国の償還プログラムや治療ガイドラインに沿って行われます。

専門薬局セグメントは2025年に市場シェア32.1%を占めると予測される。これらの薬局は、個別対応の調整、自宅配送、点滴サポートを提供することで、慢性疾患や希少疾患患者へのサービス拡大を進めている。コールドチェーン物流管理、患者コンプライアンス確保、保険承認手続きの能力により、従来型病院環境を超えたERTアクセス拡大に不可欠な存在となっている。

在宅医療への移行が進む中、専門薬局は臨床効率と患者利便性のギャップを埋める役割が期待される。小売薬局は投与制限のためERT分野での役割は限定的だが、病院および専門チャネルは今後も世界市場における治療提供の基盤であり続ける。

国別洞察

日本の高齢化人口がERT市場成長を促進

日本の酵素補充療法(ERT)市場は収益性が高い。2025年から2035年にかけて年平均成長率(CAGR)8%で拡大が見込まれる。日本は現在、高齢化人口の増加に直面している。2024年時点で、日本の居住者の4人に1人が60歳以上である。

この人口構成は希少疾患にかかりやすいため、ERTにとって好ましい環境を生み出している。こうした需要に応え、日本の医療企業もこれらの致命的な疾患に対処するための新規技術や治療法の開発に数十億ドルを投資している。

中国をERTの有望市場とする政府の取り組み

中国はこの市場において有望な国である。中国の酵素補充療法市場は2025年から2035年にかけて年平均成長率(CAGR)7.3%で成長する見込みだ。中国政府はここ数年、医療インフラ強化に向けた数多くの計画や政策を発表している。

最近のパンデミックも中国の医療セクターに大きな圧力をかけている。こうした要因が相まって、国内では最高水準の医療施設の導入が進んでいる。医療インフラの改善により、この治療法が用いられる希少疾患への認知が高まり、ERT市場の拡大につながっている。

一流の医療研究機関がカナダのERT市場を牽引

カナダのERT市場の将来も有望である。カナダの酵素補充療法(ERT)市場は、2025年から2035年にかけて年平均成長率(CAGR)6.9%で成長すると予測されている。数多くの医療機関の存在と、助成金や補助金という形での政府支援が、カナダの医療分野にとって大きな恩恵となっている。これはERTにも利益をもたらしており、医療機関が国内の致死性疾患治療のための最先端手法を開発してきたためである。

オーストラリア・ニュージーランド市場も着実な進展

オーストラリア・ニュージーランドの酵素補充療法市場は、2025年から2035年にかけて年平均成長率(CAGR)6.3%で拡大が見込まれる。両国におけるリソソーム蓄積症(LSDs)の発生率は極めて低いものの、これらの疾患を国民から完全に根絶するため、継続的な研究開発が実施されている。

ERT市場に関わる企業は、一般市民が治療を受けられるよう数十億ドルを投じている。例えば2024年4月、イノザイム・ファーマはENPP1欠損症に対する酵素治療薬INZ-701の安全性・有効性を評価する第Ib相ENERGY-1試験を開始し、初の乳児への投与を実施した。

LSDsの発生率上昇がブラジルにおけるERT導入を促進

ブラジル市場は今後数年間で大きく成長する可能性が高い。ブラジルの酵素補充療法市場は2025年から2035年にかけて年平均成長率(CAGR)6%で拡大すると予測されている。リソソーム蓄積症はブラジルで徐々に増加傾向にある。これらの疾患を根絶するため、ブラジル企業は国際的なパートナーと協力している。また、国内のリソソーム蓄積症に対処するための研究開発や革新的治療法への投資も進めている。

競争環境

酵素補充療法市場は、疾患の死亡率が極めて低いため規模が非常に限定されている。このため市場に存在する企業はごく少数であり、そのほとんどが既に主要プレイヤーとしての地位を確立している。

トッププレイヤーが市場の大半を占めているため、競争もそれほど激しくない。加えて、これらの企業はより効果的で手頃な治療法の開発に向け、研究機関との連携を進めている。

酵素補充療法市場の最近の動向:

- 2024年2月、サノフィはポンペ病治療用酵素補充療法「アバルグルコシダーゼアルファ」の良好な試験結果を発表した。

- 2024年2月、英国マンチェスターでハンター症候群治療の遺伝子治療第I相試験が開始された。週1回の酵素補充療法に代わる治療法を目指し、ブライアン・ビガー教授が主導する本研究はマウス試験の成功を受け、若年患者に希望をもたらす。

- 2024年1月、米国FDAはJCRファーマシューティカルズ社の酵素置換療法JR-441をサンフィリッポ症候群A型に対する希少疾病用医薬品に指定。臨床開発と審査の優遇措置を受け、進展が期待される。

- 2024年2月、バイオマリン・ファーマは2つの治療法に関するスポンサー付き試験プログラムについて米司法省(DOJ)から召喚状を受領した。同社は文書提出と協力の意思を表明したものの、法令遵守の確実性については不確実性を認めた。

- 2023年11月、FDAは武田薬品の希少血液疾患向け酵素補充療法を承認した。これは生命を脅かす疾患に直面する患者への希望をもたらす重要なマイルストーンであり、医療治療の進歩を浮き彫りにした。

- 2023年11月、アストラゼネカの希少疾患部門は乳児ウォルマン病向け酵素補充療法についてNICE(英国国立医療技術評価機構)の推奨を得た。出生約35万人に1人の割合で発症するこの希少遺伝性疾患に対し、NHS(英国国民保健サービス)が提供する初の治療法となった。

- 2023年8月、アミカス・セラピューティクスは英国で遅発性ポンペ病治療薬ポンビリティーを発売。シパグルコシダーゼアルファとミグルスタットの併用療法はMHRAの承認を取得し、症状緩和と患者の生活の質向上を目指した。

主要企業

- Sanofi Genzyme

- Shire (now part of Takeda Pharmaceuticals)

- BioMarin Pharmaceutical Inc.

- Amicus Therapeutics

- Alexion Pharmaceuticals

- Ultragenyx Pharmaceutical Inc.

- Sarepta Therapeutics

- Biomarin

- Genzyme (now part of Sanofi)

- Takeda Pharmaceuticals

- Pfizer Inc.

- AbbVie Inc.

- Vertex Pharmaceuticals

- Sangamo Therapeutics

- Regeneron Pharmaceuticals Inc.

- Spark Therapeutics (now part of Roche)

- Orchard Therapeutics

- Novartis AG

- CSL Behring

- Audentes Therapeutics

酵素補充療法市場の主要カバレッジ

- 酵素補充療法の業界動向

- 酵素補充療法の比較分析

- ERTメーカーの市場浸透戦略

- リソソーム蓄積症治療オプションの成長過程

- ERTにおける患者アクセスと償還の課題

酵素補充療法市場の主要セグメント

治療対象疾患別:

- ファブリー病に対する酵素補充療法

- ゴーシェ病に対する酵素補充療法

- ムコ多糖症(MPS)に対する酵素補充療法:

- MPS I(ハーラー症候群)

- MPS II(ハンター症候群)

- MPS IVA(モルキオ症候群、タイプA)

- MPS VI(マロトー・ラミー症候群)

- MPS VII (スライ症候群)

- ポンペ病に対する酵素補充療法

- リソソーム酸性リパーゼ欠損症に対する酵素補充療法

- その他

投与経路別:

- 経口酵素補充療法

- 注射用酵素補充療法

流通経路別:

- 病院薬局

- 専門治療薬局

- 小売薬局

地域別:

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 5. 治療対象疾患別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 5.1. ファブリー病

- 5.2. ゴーシェ病

- 5.3. ムコ多糖症

- 5.3.1. MPS I

- 5.3.2. MPS II

- 5.3.3. MPS IVA

- 5.3.4. MPS VI

- 5.3.5. MPS VII

- 5.4. ポンプ病

- 5.5. リソソーム酸性リパーゼ欠損症

- 5.6. その他

- 6. 投与経路別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 経口酵素補充療法

- 6.2. 注射用酵素補充療法

- 7. 薬局タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 病院薬局

- 7.2. 専門治療薬局

- 7.3. 小売薬局

- 8. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 北米

- 8.2. ラテンアメリカ

- 8.3. 西ヨーロッパ

- 8.4. 東ヨーロッパ

- 8.5. 南アジア・太平洋地域

- 8.6. 東アジア

- 8.7. 中東・アフリカ

- 9. 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 10. ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 11. 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 12. 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 13. 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 14. 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 15. 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 16. 主要国市場分析

- 17. 市場構造分析

- 18. 競争分析

-

- 18.1. Sanofi S.A.

- 18.2. Shire plc.

- 18.3. Pfizer Inc.

- 18.4. Alexion Pharmaceuticals Inc.

- 18.5. BioMarin Pharmaceutical Inc.

- 18.6. Ultragenyx Pharmaceutical Inc.

- 18.7. Johnson & Johnson Services Inc.

- 18.8. Allergan plc.

- 18.9. Leadiant Biosciences Inc.

-

- 19. 仮定及び使用略語

- 20. 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2019年~2034年

表2:治療対象別グローバル市場規模(百万米ドル)予測、2019年~2034年

表3:投与経路別グローバル市場規模予測(2019年~2034年、百万米ドル)

表4:薬局タイプ別グローバル市場規模予測(2019年~2034年、百万米ドル)

表5:国別北米市場規模予測(2019年~2034年、百万米ドル)

表6:北米市場規模(百万米ドル)治療対象疾患別予測、2019年から2034年

表7:北米市場規模(百万米ドル)投与経路別予測、2019年から2034年

表8:北米市場規模(百万米ドル)予測:薬局タイプ別、2019年から2034年

表9:ラテンアメリカ市場規模(百万米ドル)予測:国別、2019年から2034年

表10:ラテンアメリカ市場規模(百万米ドル)予測:治療対象別、2019年から2034年

表11:ラテンアメリカ市場規模(百万米ドル)投与経路別予測、2019年から2034年

表12:ラテンアメリカ市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:治療対象別 西ヨーロッパ市場規模(百万米ドル)予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)投与経路別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)治療対象別予測、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)投与経路別予測、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

表21:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域市場規模(百万米ドル)治療対象別予測、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)投与経路別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)予測(国別、2019年から2034年)

表26:東アジア市場規模(百万米ドル)予測(治療領域別、2019年から2034年)

表27:東アジア市場規模(百万米ドル)投与経路別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

表29:中東・アフリカ市場規模 (百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)治療領域別予測、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル)投与経路別予測、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル)薬局タイプ別予測、2019年から2034年

図一覧

図1:治療対象別グローバル市場規模(百万米ドル)、2024年から2034年

図2:投与経路別グローバル市場規模(百万米ドル)、2024年から2034年

図3:薬局タイプ別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図6:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図8:治療対象別グローバル市場規模(百万米ドル)分析、2019年から2034年

図9:治療対象別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図10:治療対象別グローバル市場前年比成長率(%)予測(2024~2034年)

図11:投与経路別グローバル市場規模(百万米ドル)分析(2019~2034年)

図12:投与経路別グローバル市場シェア(%)およびBPS分析(2024~2034年)

図13:投与経路別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:薬局タイプ別グローバル市場規模(百万米ドル)分析、2019年から2034年

図15:薬局タイプ別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図16:2024年から2034年までの薬局タイプ別世界市場前年比成長率(%)予測

図17:2024年から2034年までの治療対象疾患別世界市場魅力度

図18:2024年から2034年までの投与経路別世界市場魅力度

図19:薬局タイプ別グローバル市場魅力度(2024~2034年)

図20:地域別グローバル市場魅力度(2024~2034年)

図21:北米市場規模(百万米ドル)治療領域別、2024年から2034年

図22:北米市場規模(百万米ドル)投与経路別、2024年から2034年

図23:北米市場規模(百万米ドル)薬局タイプ別、2024年から2034年

図24:北米市場規模(百万米ドル)-国別、2024年から2034年

図25:北米市場規模(百万米ドル)-国別分析、2019年から2034年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場の前年比成長率(%)予測(国別)、2024年から2034年

図28:北米市場価値(百万米ドル)分析(治療対象疾患別)、2019年から2034年

図29:北米市場における治療条件別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場における治療条件別前年比成長率(%)予測、2024年から2034年

図31:北米市場規模(百万米ドル)投与経路別分析、2019年から2034年

図32:北米市場シェア(%)およびBPS分析(投与経路別)、2024年から2034年

図33:北米市場における投与経路別前年比成長率(%)予測(2024~2034年)

図34:北米市場における薬局タイプ別市場規模(百万米ドル)分析(2019~2034年)

図35:北米市場における薬局タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図36:北米市場における薬局タイプ別前年比成長率(%)予測、2024年から2034年

図37:北米市場における治療対象別市場魅力度、2024年から2034年

図38:北米市場における投与経路別魅力度(2024年~2034年)

図39:北米市場における薬局タイプ別魅力度(2024年~2034年)

図40:北米市場における国別魅力度(2024年~2034年)

図41:治療条件別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図42:投与経路別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図43:ラテンアメリカ市場規模(百万米ドル)-薬局タイプ別、2024~2034年

図44:ラテンアメリカ市場規模(百万米ドル)-国別、2024~2034年

図45:ラテンアメリカ市場規模(百万米ドル)-国別分析、2019~2034年

図46:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図47:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図48:治療条件別ラテンアメリカ市場価値(百万米ドル)分析、2019年から2034年

図49:治療条件別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図50:治療条件別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図51:投与経路別ラテンアメリカ市場価値 (百万米ドル)投与経路別分析、2019年から2034年

図52:ラテンアメリカ市場 投与経路別市場価値シェア(%)およびBPS分析、2024年から2034年

図53:ラテンアメリカ市場 投与経路別前年比成長率(%)予測、2024年から2034年

図54:ラテンアメリカ市場規模(百万米ドル)-薬局タイプ別分析、2019年から2034年

図55:ラテンアメリカ市場シェア(%)およびBPS分析-薬局タイプ別、2024年から2034年

図56:ラテンアメリカ市場の前年比成長率(%)予測-薬局タイプ別、2024年から2034年

図57:治療対象疾患別ラテンアメリカ市場魅力度、2024年から2034年

図58:投与経路別ラテンアメリカ市場魅力度、2024年から2034年

図59:薬局タイプ別ラテンアメリカ市場魅力度、2024年から2034年

図60:ラテンアメリカ市場の魅力度(国別)、2024年から2034年

図61:西ヨーロッパ市場規模(百万米ドル)治療領域別、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)投与経路別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)薬局タイプ別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図67:西ヨーロッパ市場前年比成長率(%)予測(国別)、2024年から2034年

図68:西ヨーロッパ市場規模(百万米ドル)治療対象別分析、2019年から2034年

図69:西ヨーロッパ市場シェア(%)およびBPS分析(治療対象別)、2024年から2034年

図70:治療条件別 西欧市場 前年比成長率(%)予測(2024年~2034年)

図71:投与経路別 西欧市場規模(百万米ドル)分析(2019年~2034年)

図72:西ヨーロッパ市場における投与経路別市場価値シェア(%)およびBPS分析、2024年から2034年

図73:西ヨーロッパ市場における投与経路別前年比成長率(%)予測、2024年から2034年

図74:西ヨーロッパ市場における薬局タイプ別市場価値(百万米ドル)分析、2019年から2034年

図75:西ヨーロッパ市場における薬局タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図76:西ヨーロッパ市場における薬局タイプ別前年比成長率(%)予測、2024年から2034年

図77:治療対象別 西ヨーロッパ市場の魅力度(2024年~2034年)

図78:投与経路別 西ヨーロッパ市場の魅力度(2024年~2034年)

図79:薬局タイプ別 西ヨーロッパ市場の魅力度(2024年~2034年)

図80:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)治療領域別、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)投与経路別、2024年から2034年

図83:東欧市場規模(百万米ドル)-薬局タイプ別、2024~2034年

図84:東欧市場規模(百万米ドル)-国別、2024~2034年

図85:東欧市場規模(百万米ドル)-国別分析、2019~2034年

図86: 東欧市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東欧市場の前年比成長率(%)予測(国別)、2024年から2034年

図88:東欧市場価値(百万米ドル)分析(治療対象疾患別)、2019年から2034年

図89:治療条件別東欧市場価値シェア(%)およびBPS分析、2024年から2034年

図90:治療条件別東欧市場前年比成長率(%)予測、2024年から2034年

図91:東欧市場規模(百万米ドル)投与経路別分析、2019年から2034年

図92:東欧市場における投与経路別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東欧市場における投与経路別前年比成長率(%)予測、2024年から2034年

図94:東欧市場規模(百万米ドル)-薬局タイプ別分析、2019年~2034年

図95:東欧市場シェア(%)およびBPS分析-薬局タイプ別、2024年~2034年

図96:東欧市場前年比成長率(%)予測-薬局タイプ別、2024年~2034年

図97:治療対象疾患別東欧市場魅力度、2024年から2034年

図98:投与経路別東欧市場魅力度、2024年から2034年

図99:薬局タイプ別東欧市場魅力度、2024年から2034年

図100:東欧市場の魅力度(国別)、2024年から2034年

図101:南アジア・太平洋市場規模(百万米ドル)治療領域別、2024年から2034年

図102:南アジア・太平洋市場規模(百万米ドル)投与経路別、2024年から2034年

図103:南アジア・太平洋地域における薬局タイプ別市場規模(百万米ドル)、2024年から2034年

図104:南アジア・太平洋地域における国別市場規模(百万米ドル)、2024年から2034年

図105:南アジア・太平洋地域における国別市場規模(百万米ドル)分析、2019年から2034年

図106:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別、2024年~2034年)

図107:南アジア・太平洋地域市場:国別前年比成長率(%)予測、2024年~2034年

図108:南アジア・太平洋地域市場:治療対象別市場規模(百万米ドル)分析、2019年~2034年

図109:南アジア・太平洋市場における治療条件別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場における治療条件別前年比成長率(%)予測、2024年から2034年

図111:南アジア・太平洋地域市場規模(百万米ドル)投与経路別分析、2019年~2034年

図112:南アジア・太平洋地域市場シェア(%)およびBPS分析(投与経路別)、2024年~2034年

図113:南アジア・太平洋市場における投与経路別前年比成長率(%)予測(2024年~2034年)

図114:南アジア・太平洋市場における薬局タイプ別市場規模(百万米ドル)分析(2019年~2034年)

図115:南アジア・太平洋市場における薬局タイプ別市場シェア (%)および薬局タイプ別BPS分析、2024年から2034年

図116:南アジア・太平洋市場 薬局タイプ別前年比成長率(%)予測、2024年から2034年

図117:南アジア・太平洋市場 治療対象別市場魅力度、2024年から2034年

図118:南アジア・太平洋市場における投与経路別市場魅力度(2024~2034年)

図119:南アジア・太平洋市場における薬局タイプ別市場魅力度(2024~2034年)

図120:南アジア・太平洋市場における国別市場魅力度(2024~2034年)

図121:治療対象疾患別東アジア市場規模(百万米ドル)、2024年から2034年

図122:投与経路別東アジア市場規模(百万米ドル)、2024年から2034年

図123:薬局タイプ別東アジア市場規模(百万米ドル)、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126:東アジア市場シェア(%)およびBPS分析 国別、2024年から2034年

図127:東アジア市場の前年比成長率(%)予測(国別、2024年から2034年)

図128:東アジア市場規模(百万米ドル)の治療対象別分析(2019年から2034年)

図129:東アジア市場における治療条件別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場における治療条件別前年比成長率(%)予測、2024年から2034年

図131: 東アジア市場規模(百万米ドル)投与経路別分析、2019年から2034年

図132:東アジア市場シェア(%)およびBPS分析(投与経路別)、2024年から2034年

図133:東アジア市場 投与経路別 前年比成長率(%)予測(2024年~2034年)

図134:東アジア市場 薬局タイプ別 市場規模(百万米ドル)分析(2019年~2034年)

図135:東アジア市場における薬局タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:東アジア市場における薬局タイプ別前年比成長率(%)予測、2024年から2034年

図137:東アジア市場における治療条件別市場魅力度、2024年から2034年

図138:東アジア市場における投与経路別魅力度(2024年~2034年)

図139:東アジア市場における薬局タイプ別魅力度(2024年~2034年)

図140:東アジア市場の魅力度(国別)、2024年から2034年

図141:中東・アフリカ市場規模(百万米ドル)治療領域別、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)投与経路別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)-薬局タイプ別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)-国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)-国別分析、2019年から2034年

図146:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図147:中東・アフリカ市場前年比成長率(%)予測(国別、2024年~2034年)

図148:中東・アフリカ市場規模(百万米ドル)治療対象別分析、2019年~2034年

図149:中東・アフリカ市場シェア(%)およびBPS分析(治療対象別)、2024年~2034年

図150:治療条件別中東・アフリカ市場前年比成長率(%)予測(2024年~2034年)

図151:投与経路別中東・アフリカ市場規模(百万米ドル)分析(2019年~2034年)

図152:投与経路別中東・アフリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図153:投与経路別中東・アフリカ市場前年比成長率(%)予測、2024年から2034年

図154:投与経路別中東・アフリカ市場価値 (百万米ドル) 薬局タイプ別分析、2019年から2034年

図155:中東・アフリカ市場における薬局タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図156:中東・アフリカ市場における薬局タイプ別前年比成長率(%)予測、2024年から2034年

図157:治療対象疾患別中東・アフリカ市場魅力度、2024年から2034年

図158:投与経路別中東・アフリカ市場魅力度、2024年から2034年

図159:薬局タイプ別中東・アフリカ市場魅力度、2024年から2034年

図160:国別中東・アフリカ市場魅力度、2024年から2034年

❖本調査資料に関するお問い合わせはこちら❖