❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

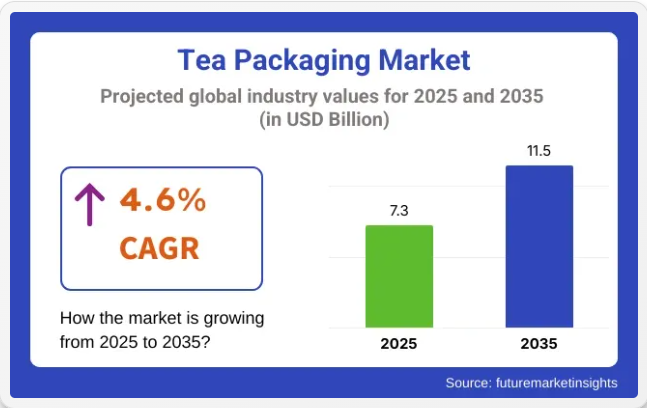

茶包装市場規模とシェア予測見通し 2025年から2035年

茶包装市場は、2025年の73億米ドルから2035年までに115億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.6%を記録すると予測されています。2024年の売上高は70億米ドルに達し、プレミアム茶や特殊茶の消費増加による安定した需要を反映している。

環境持続可能なソリューションへの移行拡大がこの傾向を支えている。成長は、EC茶ブランドの拡大、健康志向の選択肢への意識向上、環境に優しい機能性包装への嗜好によって強化されている。ピラミッド型ティーバッグ、生分解性サシェ、再利用可能な缶などの包装形態が、より広範な受容を後押ししている。

持続可能性の潮流に対応し、企業は堆肥化可能・リサイクル可能な包装材料への投資を拡大している。DAVIDsTEAのサラ・シーガルCEOは「茶葉は本来堆肥化可能であり、何も残さないことが我々の目標だ。だからこそ、品質と鮮度の高基準を損なわずに革新的な解決策を見出し、新素材を試験することが重要である」と述べた。同社は埋立廃棄物の削減に注力しつつ、製品の香りや賞味期限を維持する新たな包装技術を導入している。

茶市場のプレミアム化が進む中、香気バリア層やヒートシール可能な紙を用いた高度な包装への需要が高まっている。鮮度保持を延長するため、内層付きラミネート紙板パッケージが採用されている。揮発性風味成分を保持するため、レーザー穿孔や大気制御パウチなどの技術が活用されている。市場では包装へのスキャン可能なQRコード統合も進み、トレーサビリティと製品ストーリーの提供を可能にしている。これらのデジタル接点はマーケティングツールとして機能し、消費者の信頼を強化する。

カスタムブランディング、エンボス加工箔デザイン、マット質感仕上げは、店頭での差別化やハーブティー・デトックスティー・オーガニックブレンドなどのニッチ層への訴求を目的に、ますます活用されている。包装デザイナーはミニマリズムとリサイクル性を優先。特に欧州市場におけるプラスチック使用規制が紙ベース代替品の採用を加速させている。

今後、使い捨てプラスチックへの規制強化とゼロウェイスト生活様式への消費者意識の高まりが茶包装市場を後押しすると予測される。包装イノベーションは堆肥化可能なパウチ、再生可能繊維素材、自動化対応フォーマットに集中する見込み。持続可能性認証に準拠し循環型経済モデルを優先する企業が主導権を握ると予測される。デザイン、材料科学、デジタル技術の統合が、2035年までの次世代茶包装フォーマットを定義する。

主要投資セグメント別茶包装市場分析

持続可能性と印刷適性で存在感を増すティーバッグ

2025年までにティーバッグが茶包装市場を牽引すると予測され、推定42.3%の市場シェアを占める見込み。ブランドが便利で単回分、環境に優しい包装への需要に応えるためである。これらの形態は、ハーブティー、緑茶、機能性ブレンドにおいて、高級茶専門店、ウェルネスブランド、D2Cプラットフォームで広く採用されている。

そのコンパクトな形状と使いやすさは、健康志向の消費やプラスチックフリー包装という現在のトレンドに合致している。現代のティーバッグの主な利点の一つは、生分解性素材との互換性であり、高品質なカスタムロゴ、製品情報、プロモーションブランディングを可能にしている。

FSCやSFIの管理認証を取得するメーカーが増加する中、責任ある調達パルプを使用したティーバッグは、プラスチック製サシェやアルミ箔内張り包装に代わる低廃棄物代替品として位置付けられています。熱シール可能なフッ素フリーバリア処理技術により、印刷品質を損なうことなく食品安全性と抽出性能が向上しています。外食産業や小売包装規制が強化される中、ティーバッグは高級品から大口購入品まで幅広いフォーマットで優位性を維持すると予測されています。

柔軟性のあるプラスチック包装が茶業界で普及

柔軟性のあるプラスチック包装は2025年までに茶包装市場を支配し、推定52.5%のシェアを占めると予測されています。全葉茶、ブレンド茶、粉末茶など多様な茶形態に対応可能な適応性が、高級ブランドから大衆市場ブランドまで急速な普及を後押ししている。

パウチ、ピローパック、スタンドアップジッパー袋、サシェは軽量性、効率的な保管性、輸送・小売陳列時の利便性から好まれる。この包装形態はコスト効率の高い高速充填を可能とし、単回用・再封可能フォーマットで支持を拡大中。

ブランドが堆肥化可能・リサイクル可能な選択肢を優先する中、柔軟包装材は単一素材ラミネート、セルロース系フィルム、PLAコーティング基材で再設計されている。こうした変化は、新たな規制への対応圧力と、低廃棄物包装に対する消費者期待の高まりによって推進されている。さらに、酸素・湿気バリア技術の革新により、ハーブティーやスペシャルティティーの繊細な香りを保ちつつ保存期間が延長された。

フレキシブル包装は、高解像度アートワーク、QRコード、製品可視化のための透明窓をサポートする印刷技術との互換性から採用が進んでいます。これらの機能は陳列時の訴求力を高めると同時に、プレミアム有機茶市場における二大要求であるトレーサビリティとストーリーテリングを支援します。

持続可能性への取り組みを反映するため、カスタムマット仕上げ、ミニマルデザイン、植物由来インクが統合されている。偽造防止シール、セキュリティ印刷、固有デジタルコードなどの偽造防止要素がフレキシブル包装に組み込まれ、ブランド真正性と製品安全性を確保。規制監視と消費者意識が高い北米・欧州市場での需要拡大を支える。

茶包装の柔軟性が循環型素材モデルへ進化する中、トレーサブルな調達、機能性デザイン、認証(USDAオーガニックやEUバイオなど)を優先するブランドが市場成長を牽引すると予測される。持続可能性、効率性、視覚的コミュニケーションの融合により、2035年まで柔軟包装が茶包装エコシステムの中心であり続けることが確実視される。

主要動向

主要推進要因主要制約要因

持続可能性への需要拡大:消費者の環境意識の高まりに伴い、持続可能でリサイクル可能、堆肥化可能な包装ソリューションへの需要が増加。ブランドは環境に優しい素材を用いた革新で対応し、包装市場の成長を牽引。

持続可能素材の高コスト:環境に優しい生分解性素材は従来包装より高コストとなる場合が多く、生産費を増加させるため、中小企業の採用を阻害する可能性あり。

健康・ウェルネストレンド:健康とウェルネスへの関心の高まりにより、消費者はプレミアム、オーガニック、健康志向の茶製品を選ぶ傾向が強まっている。このトレンドは、こうした価値観に沿った持続可能な包装の需要を後押ししている。生分解性素材の入手難:全ての包装材料が生分解しやすいわけではなく、高品質で持続可能な素材の入手が限られている場合があり、採用率の低下要因となっている。

規制圧力:世界各国政府が使い捨てプラスチック禁止や再生可能・堆肥化可能素材の使用促進など、より厳しい環境規制を実施している。これにより革新的な包装ソリューションの必要性が生じている。リサイクルインフラの不足:一部地域では、適切なリサイクル施設やインフラの不足が再生可能包装の普及に重大な障壁となっている。これは環境に優しい包装の効果を阻害する可能性がある。

プレミアム化と消費者嗜好:プレミアム・オーガニック・高級茶製品への需要増加が、環境意識の高い消費者を惹きつける洗練されたエコフレンドリー包装ソリューションへの市場シフトを促進している。変化への抵抗:プラスチックなどの従来型包装方法は長年にわたり業界に定着している。確立された慣行の変更を嫌う企業からの抵抗により、エコフレンドリー代替品への移行が阻まれる可能性がある。

技術革新:鮮度インジケーターなどのスマート包装やAI駆動デザインを含む包装技術の進歩は、茶包装の機能性と魅力を高め、市場成長を促進している。製造の環境影響:包装材料自体が持続可能であっても、その製造プロセスは依然として重大な環境影響を及ぼす可能性があり、全体的な環境メリットを制限する。

消費者の意識:包装の環境影響に対する消費者の意識向上により、持続可能で責任ある包装ソリューションを採用した製品への需要が増加している。従来型包装との競争:プラスチックやアルミなど、確立された包装方法や安価な代替品は、低コストと広範な入手可能性から依然として強い競争力を維持している。

国別見通し

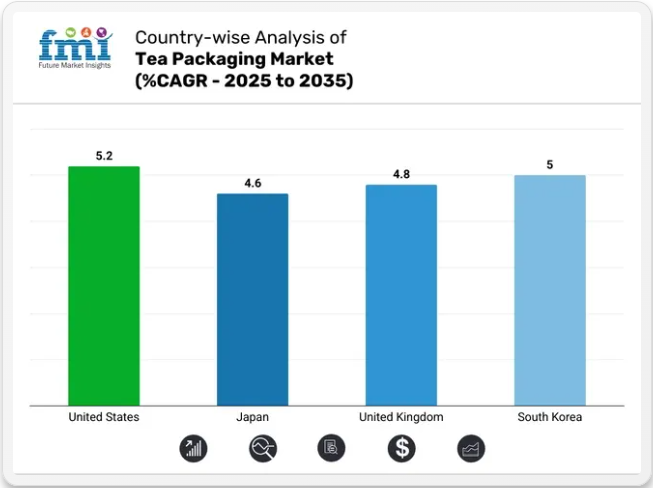

アメリカ合衆国

アメリカ合衆国は、食品・飲料業界における持続可能で高品質かつ革新的な包装への需要拡大を背景に、茶包装市場を牽引する見込みである。高バリア性・耐湿性・生分解性包装材の普及により、鮮度と保存期間を向上させた高度な茶包装材料の開発が進んでいる。政府政策は環境に優しくリサイクル可能な素材の使用を促進している。

企業は堆肥化可能なティーバッグ、板紙カートン、バイオベースのフレキシブル包装も採用している。さらに、再封可能キャップ、気密包装、スマートラベリング技術が消費者の利便性と製品トレーサビリティを向上させている。

企業はまた、健康志向層や高級茶愛好家を惹きつけるため、精巧なブランディングと特殊素材を用いたプレミアム茶包装デザインを試験導入している。加えて、電子商取引や小売包装におけるティーサシェ、スタンドアップパウチ、ピラミッド型ティーバッグの普及が、持続可能な茶包装ソリューションの革新を促進している。

日本

日本のお茶包装市場は、緑茶・抹茶・特殊茶市場向けに高品質で機能的かつデザイン性に優れた包装への需要が高まっていることから、着実に拡大しています。香りと鮮度を保護するため、UVカット・酸素バリア・再封可能ジッパーなどの先進技術を備えた包装が採用されています。

厳格な食品安全規制と環境に配慮した包装により、企業は生分解性ティーバッグ、プラスチックフリーのパウチ、FSC認証紙箱への移行を進めています。さらに、真空密封包装や窒素置換包装の進歩が、長期保存を必要とする用途での需要を牽引しています。

企業はまた、製品の効率性を高め材料廃棄を削減するため、自動化対応のテラ包装ユニットへの投資を進めています。これに加え、精巧なデザインと高級素材を用いた革新的な包装により、日本における高級・職人技・儀式用茶包装の成長も加速しています。

イギリス

イギリスの茶包装業界は著しい成長を遂げており、大手企業は持続可能性、規制要件、消費者主導のイノベーションに注力している。プラスチックフリー、堆肥化可能、高バリア包装ソリューションへの需要急増により、リーフティー、ハーブティー、スペシャルティブレンドなど様々な製品セグメントで採用が進んでいる。

廃棄物削減を促進する政府政策と持続可能な包装規制も、企業がリサイクル可能・生分解性素材を採用する原動力となっている。さらに、アルミ箔入りパウチ、クラフト紙袋、再利用可能な缶などの技術が、高級茶ブランド企業にとってこれらの包装オプションをより魅力的にしている。企業は顧客との関わりを深めるため、デジタルブランディング戦略、QRコード包装、インタラクティブラベルも選択している。

韓国

韓国茶包装市場は、ハーブティー、機能性茶、即飲茶における持続可能で高バリア性かつ魅力的な包装への需要増加により、収益性の高い成長が見込まれる。メーカーは持続可能かつコスト効率の高い包装要件を満たすため、堆肥化可能なティーバッグ、アルミ不使用パウチ、強化された防湿・防香機能を備えた紙ベース包装の開発に注力している。

さらに、生分解性かつ食品安全な材料の使用を義務付ける政府規制も業界拡大を支えている。また、トレーサビリティ確保と消費者エンゲージメント向上のため、QRコードやスマートラベルなどのデジタル追跡技術を茶包装に導入する企業が増加している。

さらに、エンボス加工カートンや装飾缶を用いた高級・ギフト向け茶包装の人気上昇も採用を促進している。加えて、酸素吸収剤や抗菌コーティングなどの能動的包装技術に関する継続的な研究により、鮮度重視のプレミアム茶市場向けに革新的で新たな茶包装の開発が可能となっている。

競争環境

茶包装市場は、小売・EC・専門茶セグメントでの需要拡大を背景に著しい成長を遂げている。植物由来包装、耐湿包装、再封可能なエコパウチなど新素材開発を通じたイノベーションが進み、性能・持続可能性・効率性への懸念に対応している。

さらに自動化分野とAI包装技術の発展も産業トレンドを形作っている。市場成長を牽引するもう一つの要因は、プラスチックフリーかつ再利用可能な茶包装ソリューションへの嗜好の高まりである。さらに、ブランディング重視の包装技術への投資増加が製品の市場性を向上させ、市場機会を拡大している。

企業はまた、ユーザーエンゲージメントと環境影響を強化するため、スマート技術と生分解性素材を統合したハイブリッド茶包装ソリューションの拡充を進めている。加えて、茶ブランドと持続可能な包装メーカー間の協業も、この分野の発展を促進している。

セグメンテーション分析

素材タイプ別:

- ティーバッグ

- パウチ

- ティーポット

包装タイプ別:

- フレキシブル茶包装

- リジッド茶包装

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- ティーバッグ

- パウチ

- ティーポット

- 包装タイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- フレキシブル

- リジッド

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- FPC Flexible Packaging Corporation

- Cascades Inc.

- Hankuk Package Co Ltd.

- Aero-Pack Industries Inc.

- Detmold Group

- Oji Fibre Solutions Food Service Packaging

- Bericap Sarl, Can-Pack SA

- Hood Packaging Corporation

- Hanil Can Co Ltd

- Amcor Plc

- DS Smith PLC

- ProAmpac LLC

- WestRock Company

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年~2033年

表2:地域別グローバル市場規模(単位:百万米ドル)予測、2018年から2033年

表3:素材タイプ別グローバル市場規模(単位:百万米ドル)予測、2018年から2033年

表4:素材タイプ別グローバル市場規模(単位:百万米ドル)予測、2018年から2033年

表5:包装タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:包装タイプ別グローバル市場規模(単位)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(単位)予測(国別、2018年~2033年)

表9:北米市場規模(百万米ドル)予測(材料タイプ別、2018年~2033年)

表10:北米市場規模(単位)予測(材料タイプ別、2018年~2033年)

表11:北米市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表12:北米市場規模(単位)予測(包装タイプ別)、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2018年から2033年

表14:ラテンアメリカ市場規模(単位数)予測(国別、2018年~2033年)

表15:ラテンアメリカ市場規模(百万米ドル)予測(材料タイプ別、2018年~2033年)

表16:ラテンアメリカ市場規模(単位数)予測(材料タイプ別、2018年~2033年)

表17:ラテンアメリカ市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表18:ラテンアメリカ市場規模(単位)予測(包装タイプ別)、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2018年から2033年

表20:西ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表22:西ヨーロッパ市場規模(単位)材料タイプ別予測、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表24:西ヨーロッパ市場規模(単位)予測(包装タイプ別)、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2018年から2033年

表26:東欧市場規模(単位)国別予測、2018年から2033年

表27:東欧市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表28:東欧市場規模(単位)材料タイプ別予測、2018年から2033年

表29:東欧市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表30:東欧市場規模(単位)予測(包装タイプ別)、2018年から2033年

表31:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2018年から2033年

表32:南アジア・太平洋地域市場規模(単位数)予測(国別、2018年~2033年)

表33:南アジア・太平洋地域市場規模(百万米ドル)予測(材料タイプ別、2018年~2033年)

表34:南アジア・太平洋地域市場規模(単位数)予測(材料タイプ別、2018年~2033年)

表35:南アジア・太平洋地域市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表36:南アジア・太平洋地域市場規模(単位)予測(包装タイプ別)、2018年から2033年

表37:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表38:東アジア市場規模(単位)国別予測、2018年から2033年

表39:東アジア市場規模(百万米ドル)素材タイプ別予測、2018年から2033年

表40:東アジア市場規模(数量)予測(材料タイプ別)、2018年から2033年

表41:東アジア市場規模(百万米ドル)予測(包装タイプ別)、2018年から2033年

表42:東アジア市場規模(単位)予測(包装タイプ別)、2018年から2033年

表43:中東・アフリカ市場規模(百万米ドル)予測(国別)、2018年から2033年

表44:中東・アフリカ市場規模(単位)予測(国別)、2018年から2033年

表45:中東・アフリカ市場規模(百万米ドル)材料タイプ別予測、2018年から2033年

表46:中東・アフリカ市場規模(単位)材料タイプ別予測、2018年から2033年

表47: 中東・アフリカ市場規模(百万米ドル)予測:包装タイプ別、2018年から2033年

表48:中東・アフリカ市場規模(単位)予測:包装タイプ別、2018年から2033年

図一覧

図1:材料タイプ別グローバル市場規模(百万米ドル)、2023年~2033年

図2:包装タイプ別グローバル市場規模(百万米ドル)、2023年~2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年~2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場数量(単位)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:材料タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:材料タイプ別グローバル市場数量(単位)分析、2018年から2033年

図10:材料タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図11:材料タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:包装タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図13:包装タイプ別グローバル市場数量(単位)分析、2018年から2033年

図14:包装タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図15:包装タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:材料タイプ別グローバル市場魅力度、2023年から2033年

図17:包装タイプ別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)-材料タイプ別、2023年から2033年

図20:北米市場規模(百万米ドル)-包装タイプ別、2023年から2033年

図21:北米市場規模(百万米ドル)-国別、2023年から2033年

図22:北米市場規模(百万米ドル)国別分析、2018年から2033年

図23:北米市場数量(単位)国別分析、2018年から2033年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図26:北米市場価値(百万米ドル)分析(材料タイプ別)、2018年から2033年

図27:北米市場数量(単位)の材料タイプ別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図29:北米市場の材料タイプ別前年比成長率(%)予測、2023年から2033年

図30:北米市場価値(百万米ドル)包装タイプ別分析、2018年から2033年

図31:北米市場数量(単位)包装タイプ別分析、2018年から2033年

図32:北米市場における包装タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場における包装タイプ別前年比成長率(%)予測、2023年から2033年

図34:北米市場の魅力度(材料タイプ別)、2023年から2033年

図35:北米市場の魅力度(包装タイプ別)、2023年から2033年

図36:北米市場の魅力度(国別)、2023年から2033年

図37:ラテンアメリカ市場規模(百万米ドル)-材料タイプ別、2023年から2033年

図38:ラテンアメリカ市場規模(百万米ドル)-包装タイプ別、2023年から2033年

図39:ラテンアメリカ市場規模(百万米ドル)-国別、2023年から2033年

図40:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図41:ラテンアメリカ市場数量(単位)国別分析、2018年から2033年

図42:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2023年から2033年

図43:ラテンアメリカ市場 前年比成長率(%)予測 国別、2023年から2033年

図44:ラテンアメリカ市場規模(百万米ドル) 材料タイプ別分析、2018年から2033年

図45:ラテンアメリカ市場数量(単位) 材料タイプ別分析、2018年から2033年

図46:ラテンアメリカ市場 材料タイプ別 価値シェア(%)およびBPS分析、2023年から2033年

図47:ラテンアメリカ市場 材料タイプ別 前年比成長率(%)予測、2023年から2033年

図48:ラテンアメリカ市場価値(百万米ドル)包装タイプ別分析、2018年から2033年

図49:ラテンアメリカ市場規模(単位)包装タイプ別分析、2018年から2033年

図50:ラテンアメリカ市場価値シェア(%)およびBPS分析、包装タイプ別、2023年から2033年

図51:ラテンアメリカ市場:包装タイプ別前年比成長率(%)予測、2023年から2033年

図52:ラテンアメリカ市場:材料タイプ別魅力度、2023年から2033年

図53:ラテンアメリカ市場における包装タイプ別魅力度(2023年~2033年)

図54:ラテンアメリカ市場における国別魅力度(2023年~2033年)

図55:西ヨーロッパ市場における材料タイプ別市場規模(百万米ドル)(2023年~2033年)

図56:包装タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図57:国別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図60:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図61:西ヨーロッパ市場 前年比成長率(%)予測 国別、2023年から2033年

図62:西ヨーロッパ市場 材料タイプ別市場規模(百万米ドル)分析、2018年から2033年

図63:西ヨーロッパ市場 材料タイプ別市場規模(単位)分析、2018年から2033年

図64:西ヨーロッパ市場における材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図65:西ヨーロッパ市場における材料タイプ別前年比成長率(%)予測、2023年から2033年

図66:西ヨーロッパ市場規模(百万米ドル)-包装タイプ別分析(2018年~2033年)

図67:西ヨーロッパ市場数量(単位)-包装タイプ別分析(2018年~2033年)

図68:西ヨーロッパ市場における包装タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図69:西ヨーロッパ市場における包装タイプ別前年比成長率(%)予測、2023年から2033年

図70:西ヨーロッパ市場における素材タイプ別市場魅力度、2023年から2033年

図71:西ヨーロッパ市場における包装タイプ別魅力度、2023年から2033年

図72:西ヨーロッパ市場における国別魅力度、2023年から2033年

図73:東ヨーロッパ市場における材料タイプ別市場規模(百万米ドル)、2023年から2033年

図74:東ヨーロッパ市場価値(百万米ドル)包装タイプ別、2023年から2033年

図75:東ヨーロッパ市場価値(百万米ドル)国別、2023年から2033年

図76:東ヨーロッパ市場価値(百万米ドル)国別分析、2018年から2033年

図77:東欧市場規模(単位)の国別分析、2018年から2033年

図78:東欧市場シェア(%)およびBPSの国別分析、2023年から2033年

図79:東欧市場の年間成長率(%)予測、国別、2023年から2033年

図80:東欧市場価値(百万米ドル)の材料タイプ別分析、2018年から2033年

図81:東欧市場数量(単位)の材料タイプ別分析、2018年から2033年

図82:東欧市場価値シェア(%)とBPSの材料タイプ別分析、2023年から2033年

図83:東欧市場 材料タイプ別 前年比成長率(%)予測、2023年から2033年

図84:東欧市場 包装タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図85:東欧市場 包装タイプ別 市場規模(単位)分析、2018年から2033年

図86:東欧市場における包装タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東欧市場における包装タイプ別前年比成長率(%)予測、2023年から2033年

図88:東欧市場における素材タイプ別市場魅力度、2023年から2033年

図89:東欧市場における包装タイプ別市場魅力度(2023年~2033年)

図90:東欧市場における国別市場魅力度(2023年~2033年)

図91:南アジア・太平洋市場における材料タイプ別市場規模(百万米ドル)(2023年~2033年)

図92:南アジア・太平洋地域市場規模(百万米ドル)-包装タイプ別、2023~2033年

図93:南アジア・太平洋地域市場規模(百万米ドル)-国別、2023~2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)-国別分析、2018~2033年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図96:南アジア・太平洋地域市場価値シェア(%)およびBPS国別分析、2023年から2033年

図97:南アジア・太平洋市場の前年比成長率(%)予測(国別、2023年~2033年)

図98:南アジア・太平洋市場規模(百万米ドル)の材料タイプ別分析(2018年~2033年)

図99:南アジア・太平洋市場における材料タイプ別数量(単位)分析、2018年から2033年

図100:南アジア・太平洋市場における材料タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図101:南アジア・太平洋市場 材料タイプ別 前年比成長率(%)予測、2023年から2033年

図102:南アジア・太平洋市場 包装タイプ別 市場規模(百万米ドル)分析、2018年から2033年

図103:南アジア・太平洋市場 包装タイプ別数量(単位)分析、2018年から2033年

図104:南アジア・太平洋市場 包装タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図105:南アジア・太平洋市場における包装タイプ別前年比成長率(%)予測(2023年~2033年)

図106:南アジア・太平洋市場における材料タイプ別市場魅力度(2023年~2033年)

図107:南アジア・太平洋市場における包装タイプ別市場魅力度(2023~2033年)

図108:南アジア・太平洋市場における国別市場魅力度(2023~2033年)

図109:東アジア市場における材料タイプ別市場規模(百万米ドル)(2023~2033年)

図110:東アジア市場規模(百万米ドル)-包装タイプ別、2023年から2033年

図111:東アジア市場規模(百万米ドル)-国別、2023年から2033年

図112:東アジア市場規模(百万米ドル)-国別分析、2018年から2033年

図113:東アジア市場規模(単位)の国別分析、2018年から2033年

図114:東アジア市場シェア(%)およびBPSの国別分析、2023年から2033年

図115:東アジア市場の前年比成長率(%)予測、国別、2023年から2033年

図116:東アジア市場価値(百万米ドル)材料タイプ別分析、2018年から2033年

図117:東アジア市場規模(単位)材料タイプ別分析、2018年から2033年

図118:東アジア市場価値シェア(%)およびBPS分析、材料タイプ別、2023年から2033年

図119:東アジア市場 材料タイプ別 前年比成長率(%)予測、2023年から2033年

図120:東アジア市場 包装タイプ別 市場価値(百万米ドル)分析、2018年から2033年

図121:東アジア市場 包装タイプ別 市場規模(単位)分析、2018年から2033年

図122:東アジア市場における包装タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図123:東アジア市場における包装タイプ別前年比成長率(%)予測、2023年から2033年

図124:東アジア市場における素材タイプ別市場魅力度、2023年から2033年

図125:東アジア市場における包装タイプ別魅力度(2023年~2033年)

図126:東アジア市場における国別魅力度(2023年~2033年)

図127:中東・アフリカ市場における素材タイプ別市場規模(百万米ドル)(2023年~2033年)

図128:中東・アフリカ市場規模(百万米ドル)-包装タイプ別、2023年~2033年

図129:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図130:中東・アフリカ市場規模(百万米ドル)-国別分析、2018年~2033年

図131:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図132:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図133:中東・アフリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図134:中東・アフリカ市場規模(百万米ドル)の材料タイプ別分析(2018年~2033年)

図135:中東・アフリカ市場数量(単位)の材料タイプ別分析、2018年から2033年

図136:中東・アフリカ市場価値シェア(%)およびBPSの材料タイプ別分析、2023年から2033年

図137:中東・アフリカ市場 材料タイプ別 前年比成長率(%)予測(2023~2033年)

図138:中東・アフリカ市場 包装タイプ別 市場規模(百万米ドル)分析(2018~2033年)

図139:中東・アフリカ市場 包装タイプ別数量(単位)分析、2018年~2033年

図140:中東・アフリカ市場 包装タイプ別市場価値シェア(%)およびBPS分析、2023年~2033年

図141:中東・アフリカ市場 包装タイプ別 前年比成長率(%)予測(2023~2033年)

図142:中東・アフリカ市場 材料タイプ別 市場魅力度(2023~2033年)

図143:中東・アフリカ市場における包装タイプ別市場魅力度(2023~2033年)

図144:中東・アフリカ市場における国別市場魅力度(2023~2033年)

❖本調査資料に関するお問い合わせはこちら❖